| 抾杮弤堦偺忊庢傝偺嬌堄丂忣曬採嫙丗搳帒擔曬 |

婎慴抦幆偐傜墳梡傑偱丂No.51

丂搶嫗崚暔庢堷強偺

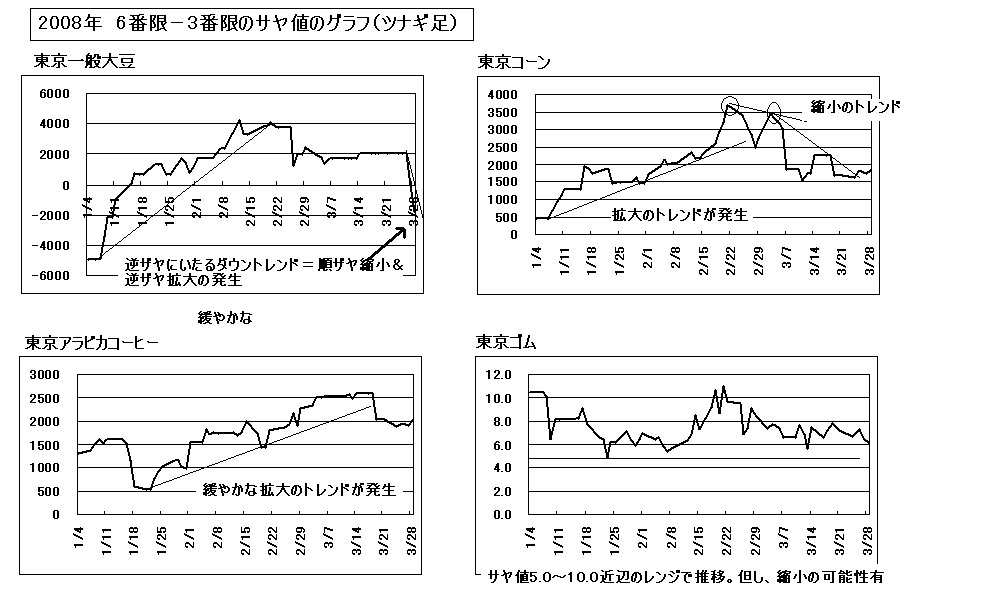

搶嫗堦斒戝摛偺忊庢傝偵偮偄偰峫偊偰傒傑偡丅拲堄偟偨偄偺偑丄尰嵼丄搶嫗俶俧戝摛偲偺憡娭惈偑旕忢偵敄偔側偭偰偍傝丄偙傟偲偼亀暿暔亁偲偟偰峫偊傞昁梫偑偁傝傑偡丅

丂堦斒戝摛偺僒儎偺曄摦偵偮偄偰丄俀侽侽俈擭搙偐傜怳傝曉偭偰傒傞偲丄侽俈擭弶摢偐傜偺僩僂儌儘僐僔壙奿崅摣傪庴偗偰丄暷崙偺擾壠偑嶌晅偗傪戝摛偐傜僩僂儌儘僐僔偵戝偒偔曄峏偟偨丅戝摛偺嶌晅柺愊偑尭傝嵼屔棪梊憐偑寖尭丅昳晄懌忬懺偑柧妋偲側偭偨偺偑丄侽俈擭俇寧慜屻丅戝摛壙奿帺懱偑崅摣偡傞拞偱丄摿偵婜嬤尷偐傜偺忋徃暆偑戝偒偔丄

弴僓儎偐傜偺僆僇儊僓儎丒昳晄懌偺媡僓儎丄弴僓儎忬懺偱偁偭偰傕丄愭傛傝傕婜嬤偍傛傃婜拞尷偐傜偺忋徃偑嫮偄忬懺偑懕偄偨丅偦偺偨傔丄侽俈擭搙壓敿婜偼丄愭尷攧傝寶偰乗拞尷攦偄寶偰偺億僕僔儑儞偑桳棙偱偁傝傑偟偨丅

丂偲偙傠偑丄侽俉擭搙偵擖傝愭尷侾俀寧尷偲俆斣尷侾侽寧尷偑丄嵟弶戝暆側媡僓儎忬懺偱僗僞乕僩偟偨傕偺偺丄戝敪夛埲崀傛傝丄偙偺晹暘偺戝暆側媡僓儎偑媫懍偵弅彫偟丄弴僓儎偵帄傝傑偟偨丅僒儎偺僌儔僼傪尒偰傕丄侽俈擭搙偲偼僩儗儞僪偑堎側偭偨忬懺偱偡丅抐掕偼弌棃側偄偑丄尰忬偱偼媽崚傕崅偄偑丄偦傟埲忋偵丄乮傑偩庬帾偒傕巒傑偭偰偄側偄乯怴崚偺愭崅婜懸偺曽偑彑偭偰偄傞柾條偱偡丅

丂偦偙偱丄俇斣尷乗俁斣尷偺僒儎抣偑丄媡僓儎偐傜侽傪忋夞偭偰弴僓儎偵揮姺偟偨偺傪妋擣偟丄

愭尷侾俀寧尷傪攦偄乗俁斣尷俇寧尷傪攧傝偺丄弴僓儎奼戝偺億僕僔儑儞傪庢傝傑偟偨丅忊抣僌儔僼偺弴僓儎奼戝偺塃尐忋偑傝偺僩儗儞僪傪廳帇丅侽傪壓夞傝媡僓儎偵栠傟偽鏢鏞柍偔懝愗曽恓丅

丂徻嵶偼忋恾傪嶲徠偟偰壓偝偄丅巇妡偗屻丄愭尷偐傜偺恖婥攦偄偵傛傞崅摣偱弴挷偵僒儎奼戝偟俁楢媥慜偵堦嬫愗傝偮偗傞偨傔棙怘偄傪峴偭偨丅

丂婜嬤尷寧偐傜偺業崪側崅摣偵傛傞弴僓儎弅彫壔偑尒傜傟傞傑偱偼丄崱偺僩儗儞僪亀弴僓儎奼戝曽岦亁偑宲懕偡傞傕偺偲敾抐偟偦偺億僕僔儑儞傪孞傝曉偟偰庢偭偰偄偔梊掕偱偡丅

丂応挔丒僽儘僢僋挔丒忊僌儔僼偺庤彂偒帒椏傪柍椏偱梄憲丅

丂偍栤偄崌傢偣偼

option@e-mail.jp 傑偱

桳椏儗億乕僩

婎慴抦幆偐傜墳梡傑偱丂No.52

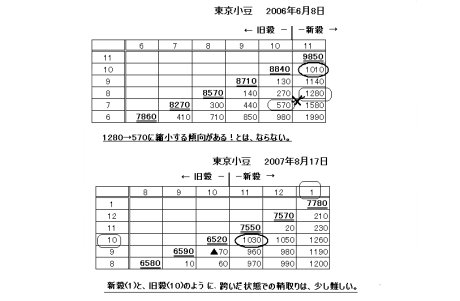

丂侽俉擭侾寧傛傝搶嫗崚暔庢堷強偺

搶嫗傾儔價僇僐乕僸乕偼僓儔応壔偲側傝傑偟偨丅偙偺忊庢傝偵偮偄偰峫偊偰傒傑偡丅

丂惓捈側偲偙傠丄崱傑偱偺斅婑偣偐傜僓儔応偲側傝丄偐側傝擄偟偔側傝傑偟偨丅斅婑偣偺帪偼傾儔價僇偺応崌丄堦擔俆夞偺棫夛偄偵庢堷偑廤拞偟偰偄偨堊丄棳摦惈偑掅偄婜拞尷寧偱傕堦杮抣偑晅偒丄擺摼偑偄偔偙偲偑懡偐偭偨偑丄僓儔応偵愗傝懼傢傝搶崚庢偺僔僗僥儉晄挷偺偣偄傕偁傞偺偩偑丄応拞偺庢堷偱偼乮壗夞偐帋偟嬍傪擖傟傑偟偨乯尰忬偱偼挊偟偔晄棙側抣抜偵側傞丅

丂偦偺偨傔丄忊庢傝偺拲暥偼丄婑傝晅偒傗屻応婑傝偵尷掕偟偰峴偭偨傎偆偑椙偝偦偆偱偡丅

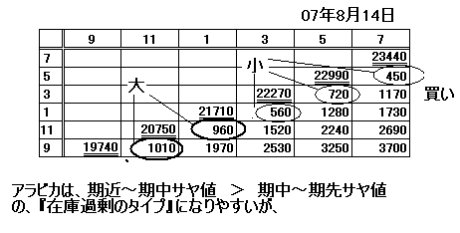

丂愭擔偺幚椺傪恾昞偱昞偟偰傒傑偟偨丅傾儔價僇偼丄偦偺柫暱偺摿挜忋丄

婜嬤乣婜拞偺僒儎抣丂亜丂婜拞乣婜愭偺僒儎抣偲偄偭偨丄亀嵼屔夁忚僞僀僾偺弴僓儎亁偵側傞偙偲偑懡偄偺偱偡丅偦偺偨傔丄愭尷傪攦偄拞尷傪攧傞丄

弴僓儎偺奼戝傪慱偆億僕僔儑儞偑偙偙俁擭傎偳桳棙偱偟偨丅

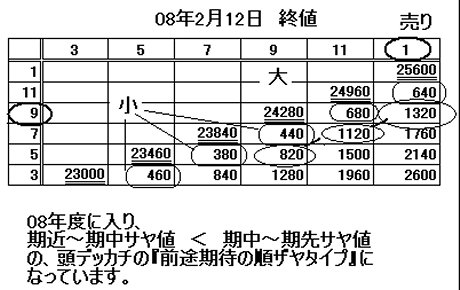

丂偟偐偟侽俉擭搙偵擖偭偰偐傜偼丄

婜嬤乣婜拞偺僒儎抣丂亙丂婜拞乣婜愭偺僒儎抣偲偄偭偨丄亀慜搑婜懸僞僀僾偺弴僓儎亁偺忬懺傪堐帩偟偰偍傝傑偡丅偦偙偱曽恓偲偟偰丄

愭尷傪攧傝丄拞尷傪攦偆弴僓儎弅彫慱偄偺億僕僔儑儞傪庢傞偙偲偵偟傑偟偨丅

丂拲堄偟偨揰偲偟偰丄棳摦惈偵傗傗栤戣偑偁傞偨傔丄拞尷偲偟偰俁斣尷偱偼側偔丄係斣尷傪慖戰偟傑偟偨丅傑偨丄巇妡偗丒巇愗傝傪慜応偺婑晅or屻応婑傝偵尷掕偟丄応拞偺僒儎曄摦傪婥偵偟側偄傛偆偵偟傑偟偨丅

丂侽俉擭俀寧侾俀擔屻応婑傝偱愭尷侾寧尷傪攧傝丄係斣尷俋寧尷傪攦偄偺儁傾傪巇妡偗傑偟偨丅僒儎抣偼

亄侾俆俇侽墌丂亜丂弅彫慱偄丅戝堷偗偱僽儘僢僋挔偺僫僫儊儔僀儞傪尒傞偲+侾俁俀侽仺+侾侾俀侽仺+俉俀侽偲庒姳傑偩弅彫偺壜擻惈偑偁偭偨偑丄梻擔偺婑晅偱寛嵪丅僒儎抣偼

亄侾俀侾侽墌丅亄俁俆侽墌暆偺棙塿傪妋掕丅傾儔價僇偺攞棪偼俆侽攞側偺偱侾俈俆侽侽墌偺棙塿妋掕丅梫偟偨婜娫偼侾擔偺抁婜僩儗乕僪偱偡丅

丂婜嬤乣婜拞偺僒儎抣偑彫偝偄忬懺偑懕偔尷傝丄偙偺僷僞乕儞偱峌棯梊掕偱偡丅

丂僆乕僶儖僱僋僗僩偲採実偟枅擔桳椏儗億乕僩敪峴丅

丂偍栤偄崌傢偣偼

option@e-mail.jp 傑偱

桳椏儗億乕僩

婎慴抦幆偐傜墳梡傑偱丂No.53

丂忊庢傝亖埨慡丒掅儕僗僋偲偄偆僀儊乕僕偑偁傝傑偡丅妋偐偵撍敪揑側傾僋僔僨儞僩偵傛傞僗僩僢僾崅丒埨偵傛傞戞堦寕偵懳偟偰偼揝暻偺庣傝偲側傝傑偡偑丄桘抐偡傞偲娙扨偵帒嶻傪旘偽偟偰偟傑偆働乕僗傕丄擭偵悢夞偼弌偰偒傑偡丅

丂僐僣僐僣棙塿傪拁偊偰偄側偑傜丄偨偭偨堦夞丄揇徖偵浧偭偰偟傑偄棙塿傪揻偒弌偟偰偟傑偆偺偼丄幚偵傕偭偨偄側偄傕偺偱偡丅

丂幚椺偲偟偰

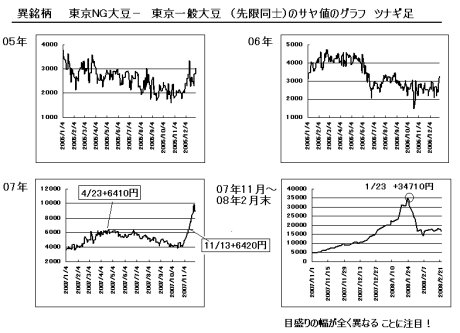

搶嫗俶俧戝摛偲搶嫗堦斒戝摛偺堎柫暱忊庢傝傪嫇偘傑偡丅忋婰恾昞傪偛棗偔偩偝偄丅侽俆擭搙乣侽俉擭搙偺丄僒儎抣偺愭尷僣僫僊懌僌儔僼偱偡丅偐偮偰俶俧戝摛偲堦斒戝摛偺忊庢傝偼丄堎柫暱偺忊庢傝偺拞偱偼儕僗僋傕彫偝偔婯懃惈傕偁傝丄庢傝堈偐偭偨丅侽俆擭丒侽俇擭偼丄栺俀侽侽侽墌暆偺儗儞僕偱僒儎抣偑悇堏偟偰偍傝傑偟偨丅偲偙傠偑侽俈擭侾侾寧偵擖傝丄偙偺棳傟偑僈儔儕偲曄傢偭偨丅

丂俶俧戝摛偺壙奿偼崅摣偟懕偗丄堦斒戝摛傕忋徃偼偡傞偑捛偄偮偗偢丄僒儎抣偼奼戝傪懕偗傑偟偨丅恟偩偟偄帪偼丄俶俧戝摛偑僗僩僢僾崅丒堦斒戝摛偑僗僩僢僾埨偲媡憡娭傪帵偟丄堦擔偱係俀侽侽墌傕僒儎抣偑奼戝偟偨嬊柺傕弌傑偟偨丅

丂偙傫側帪偵丄俶俧戝摛偺傒偑崅摣偟偨棟桼傪憑偟媮傔偰傕丄偡偖偵偼尒偮偐傜側偄傕偺偱偡丅壙奿偑摦偄偨屻偱棟桼晅偗偲側傞帠偑懡偄丅俶俧戝摛攧傝乗堦斒戝摛攦偄偺弅彫慱偄偱巇妡偗偰偄偨応崌丄捈嬤偺僺乕僋

侽俈擭係寧俀俁擔偺亄俇係侾侽墌傪忋敳偄偨

侽俈擭侾侾寧侾俁擔偺亄俇係俀侽墌偱懝愗傪峴偆傋偒偱偟偨丅僪僥儞偼怱棟揑偵傑偢柍棟偱偟傚偆丅懝愗傪偟側偄偲侾枩墌暆偺媡峴偱偼攞棪俆侽攞丄俆侽枩墌偺懝幐偱偡丅

丂偦偺屻僺乕僋侽俉擭侾寧俀俁擔偺亄俁係俈侾侽墌傑偱奼戝偟偨屻丄媫懍偵弅彫丅僒儎僌儔僼傪屻偱尒傞偲僪僥儞弅彫慱偄偱庢傟偦偆偱偡偑丄幚嵺栤戣丄侾寧俀俆擔埲崀俶俧戝摛偼楢擔僗僩僢僾埨偵挘晅忬懺偱拲暥偑擖傜側偄忬懺偱偟偨丅

丂婋尟傪姶偠偨応崌丄憗婜偵億僕僔儑儞傪棧扙偟丄庤傪弌偝側偄偺偑尗柧偱偡丅侽俉擭俀寧俀俁擔帪揰偱偼丄俀寧俆擔埲崀偺俶俧戝摛怴婯寶嬍偵侾枃侾侽枩墌偺椪帪憹徹嫆嬥偑偐偐傝庢堷儊儕僢僩偼彮側偄偱偡丅

丂僆乕僶儖僱僋僗僩偲採実偟枅擔桳椏儗億乕僩敪峴丅

丂偍栤偄崌傢偣偼

option@e-mail.jp 傑偱

桳椏儗億乕僩

婎慴抦幆偐傜墳梡傑偱丂No.53

丂忊庢傝亖埨慡丒掅儕僗僋偲偄偆僀儊乕僕偑偁傝傑偡丅妋偐偵撍敪揑側傾僋僔僨儞僩偵傛傞僗僩僢僾崅丒埨偵傛傞戞堦寕偵懳偟偰偼揝暻偺庣傝偲側傝傑偡偑丄桘抐偡傞偲娙扨偵帒嶻傪旘偽偟偰偟傑偆働乕僗傕丄擭偵悢夞偼弌偰偒傑偡丅

丂僐僣僐僣棙塿傪拁偊偰偄側偑傜丄偨偭偨堦夞丄揇徖偵浧偭偰偟傑偄棙塿傪揻偒弌偟偰偟傑偆偺偼丄幚偵傕偭偨偄側偄傕偺偱偡丅

丂幚椺偲偟偰

搶嫗俶俧戝摛偲搶嫗堦斒戝摛偺堎柫暱忊庢傝傪嫇偘傑偡丅忋婰恾昞傪偛棗偔偩偝偄丅侽俆擭搙乣侽俉擭搙偺丄僒儎抣偺愭尷僣僫僊懌僌儔僼偱偡丅偐偮偰俶俧戝摛偲堦斒戝摛偺忊庢傝偼丄堎柫暱偺忊庢傝偺拞偱偼儕僗僋傕彫偝偔婯懃惈傕偁傝丄庢傝堈偐偭偨丅侽俆擭丒侽俇擭偼丄栺俀侽侽侽墌暆偺儗儞僕偱僒儎抣偑悇堏偟偰偍傝傑偟偨丅偲偙傠偑侽俈擭侾侾寧偵擖傝丄偙偺棳傟偑僈儔儕偲曄傢偭偨丅

丂俶俧戝摛偺壙奿偼崅摣偟懕偗丄堦斒戝摛傕忋徃偼偡傞偑捛偄偮偗偢丄僒儎抣偼奼戝傪懕偗傑偟偨丅恟偩偟偄帪偼丄俶俧戝摛偑僗僩僢僾崅丒堦斒戝摛偑僗僩僢僾埨偲媡憡娭傪帵偟丄堦擔偱係俀侽侽墌傕僒儎抣偑奼戝偟偨嬊柺傕弌傑偟偨丅

丂偙傫側帪偵丄俶俧戝摛偺傒偑崅摣偟偨棟桼傪憑偟媮傔偰傕丄偡偖偵偼尒偮偐傜側偄傕偺偱偡丅壙奿偑摦偄偨屻偱棟桼晅偗偲側傞帠偑懡偄丅俶俧戝摛攧傝乗堦斒戝摛攦偄偺弅彫慱偄偱巇妡偗偰偄偨応崌丄捈嬤偺僺乕僋

侽俈擭係寧俀俁擔偺亄俇係侾侽墌傪忋敳偄偨

侽俈擭侾侾寧侾俁擔偺亄俇係俀侽墌偱懝愗傪峴偆傋偒偱偟偨丅僪僥儞偼怱棟揑偵傑偢柍棟偱偟傚偆丅懝愗傪偟側偄偲侾枩墌暆偺媡峴偱偼攞棪俆侽攞丄俆侽枩墌偺懝幐偱偡丅

丂偦偺屻僺乕僋侽俉擭侾寧俀俁擔偺亄俁係俈侾侽墌傑偱奼戝偟偨屻丄媫懍偵弅彫丅僒儎僌儔僼傪屻偱尒傞偲僪僥儞弅彫慱偄偱庢傟偦偆偱偡偑丄幚嵺栤戣丄侾寧俀俆擔埲崀俶俧戝摛偼楢擔僗僩僢僾埨偵挘晅忬懺偱拲暥偑擖傜側偄忬懺偱偟偨丅

丂婋尟傪姶偠偨応崌丄憗婜偵億僕僔儑儞傪棧扙偟丄庤傪弌偝側偄偺偑尗柧偱偡丅侽俉擭俀寧俀俁擔帪揰偱偼丄俀寧俆擔埲崀偺俶俧戝摛怴婯寶嬍偵侾枃侾侽枩墌偺椪帪憹徹嫆嬥偑偐偐傝庢堷儊儕僢僩偼彮側偄偱偡丅

丂僆乕僶儖僱僋僗僩偲採実偟枅擔桳椏儗億乕僩敪峴丅

丂偍栤偄崌傢偣偼

option@e-mail.jp 傑偱

桳椏儗億乕僩

丂傗傗擄偟偄忊庢傝偲偟偰忊偺堦晹暘偑懠偺晹暘偲斾妑偟偰丄堎忢側宍懺偱宲懕偟偰偄偔傕偺偑偁傝傑偡丅

丂桳柤側強偱偼丄亂搶嫗彫摛偺侾侽寧尷偲侾侾寧尷偺僒儎丅亃栺愮墌慜屻偺弴僓儎偑尦乆偮偄偰偄傑偡丅彫摛偺廂妌偼廐丅媽崚亖慜擭搙偵廂妌偝傟憅屔偵嵟挿侾擭娫曐娗偝傟偨彜昳偱偁傝丄妱埨抣偲側傝傗偡偄丅怴崚亖廂妌偝傟偨偽偐傝偺彜昳丅昁慠丄怴崚偺曽偑崅偄抣抜偑偮偒傑偡丅

丂弶怱幰偺曽偼偙偙傪尒偰乽偍偍両侾侽寧尷偲侾侾寧尷偺娫傪尒傞偲丄懠偲斾妑偟偰弴僓儎抣偑奼戝偟偰偄傞丅偙偺晹暘偺弅彫傪慱偍偆両乿丂偲峫偊偰偟傑偄傑偡偑丄敪夛偐傜擺夛偵帄傞傑偱丄偙偺晹暘偺弴僓儎抣偼丄懡彮偺曄摦偼偁傞傕偺偺丄懠傛傝傕梋暘偵偮偄偰偄傞僾儔僗愮墌慜屻偺僾儗儈傾儉偼弅傑傝傑偣傫丅弅彫傪慱偭偰傕巚偆傛偆偵庢傟側偄偲偄偆偙偲偵側傝傑偡丅偙偺傛偆偵媽崚丒怴崚偵傛傞奿嵎偑嵟弶偐傜怐傝崬傑傟偰偄傞応崌偼丄僽儘僢僋挔偺幬傔偺儔僀儞撉傒偼捠梡偟偵偔偔丄搑拞偱暘抐偝傟偰偄傞偨傔丄拲堄偑昁梫偱偡丅

丂彫摛偺嫙媼愭偲偟偰偼擔杮崙撪偺懠丄拞崙偐傜偺桝擖傕偁傝傑偡偑丄嶌晅偗抧堟偼擔杮偲摨偠杒敿媴丒傎傏摨堒搙偱偡丅偦偺偨傔廂妌偝傟傞婫愡傕傎傏摨帪婜丅枅擭丄寛傑偭偰侾侽寧偑媽崚偱埨偔侾侾寧偑怴崚偱崅偔側傝傑偡丅

丂偱偼丄摨偠崚暔偱傕亂崙嵺彜昳亃偺丄戝摛丒僩僂儌儘僐僔丒傾儔價僇僐乕僸乕偼偳偆偱偟傚偆偐丅捠忢偼亂媽崚丒怴崚傪偦傟掱丄堄幆偟側偔偰傕椙偄偱偡丅亃椺偊偽戝摛偼杒敿媴偺杒暷偑庡梫嶻抧偩偑丄撿敿媴偺撿暷偺嫙媼傕嬤擭媫憹丅擭偵侾夞偩偗偺廂妌偲堎側傝俀夞偺廂妌婜偑懚嵼偟傑偡丅傑偨彫摛偼侾儢寧偵侾夞偺尷寧岎戙惂搙偩偑丄懠偺崚暔柫暱偼俀儢寧偵侾夞丄擭偵俇夞偟偐敪夛偟側偄偨傔丄偦偺塭嬁偼彮側偄偱偡丅

丂偟偐偟嬤擭丄娐嫬偑曄傢傝丄帪偲偟偰偙偺媽崚丒怴崚傪堄幆偡傞昁梫偑弌偰偒傑偟偨丅

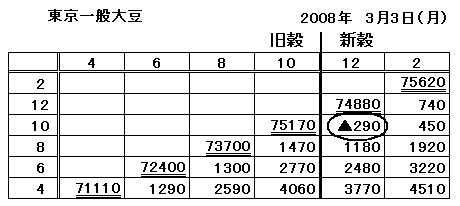

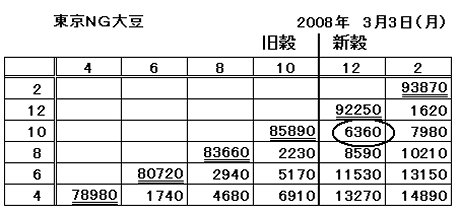

丂師夞偼侽俉擭搙偺戝摛柫暱偵偍偗傞媽崚侾侽寧尷偲怴崚侾俀尷偺僒儎抣偵偮偄偰専徹偟傑偡丅

婎慴抦幆偐傜墳梡傑偱丂No.55

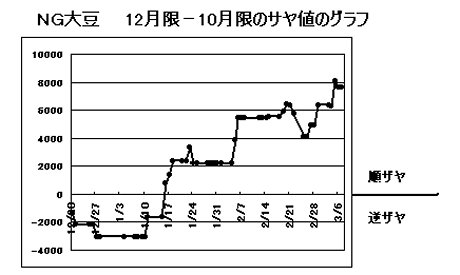

丂慜夞偼彫摛傪椺偵弌偟偰媽崚丒怴崚偺夝愢傪偟傑偟偨偑丄堦斒戝摛偲俶俧戝摛偵偮偄偰弎傋偰傒傑偡丅摨偠戝摛偱偡偑崱擭偵擖傝丄忊偺摦偒偼慡偔暿暔偲側偭偰偍傝傑偡丅

丂傑偢僽儘僢僋挔傪偛棗壓偝偄丅俀侽侽俉擭俁寧俁擔帪揰偱愭尷偺俀寧尷偲俆斣尷偺侾俀寧尷偼丄崱擭偺弔偵嶌晅偗傪峴偄惗堢偟丄暷偲摨偠偔廐偵廂妌偡傞梊掕偺戝摛傪庴偗搉偟偵棙梡偡傞堊丄怴崚埖偄偱偡丅偦傟傛傝庤慜偺侾斣尷偺係寧尷偐傜係斣尷偺侾侽寧尷傑偱偼丄嶐擭偺廐偵廂妌偟偨戝摛傪庴偗搉偟偵梡偄傞偺偱丄媽崚埖偄偱偡丅

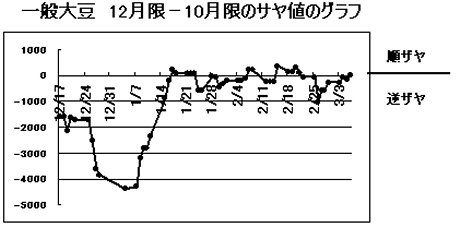

丂僽儘僢僋傪尒傞偲堦斒戝摛偱偼媽崚侾侽寧尷偲怴崚侾俀寧尷偲偺僒儎偼彫偝側媡僓儎忬懺乮仯俀俋侽墌乯偱懠偺椬摨巑偺尷寧偺傛偆偵丄側偐側偐弴僓儎抣偑戝偒偔側傝傑偣傫丅堦斒戝摛偺応崌丄彨棃揑偵壙奿偑忋徃偡傞偲偺婜懸傛傝傕丄媽崚偺嵼屔偑昳晄懌偵側傞偺偱偼丠偲偺寽擮偑傗傗彑偭偰偄傞忬懺偱偡丅

丂俶俧戝摛偱偼丄媽崚侾侽寧尷偲怴崚侾俀寧尷偲偺僒儎偼夁忚偵奼戝偟偨弴僓儎忬懺乮亄俇俁俇侽墌乯偱丄弅彫偡傞婥攝偼柍偔傑偝偵壙奿偺亀暻亁偑惗偠偰偄傑偡丅俁寧帪揰偱偼傑偩崱擭偺戝摛偺庬傑偒偼巒傑偭偰偍傝傑偣傫丅側偤摨偠戝摛側偺偵丄偙偺傛偆偵丄媽崚偲怴崚偲偱慡偔堎側偭偰偄傞偺偱偟傚偆偐丠

丂戝摛偺庡梫嶻抧偱偁傞暷崙擾壠偵偲偭偰偼丄彍憪嵻傪懡悢嶵偔庤娫偑偐偐傝丄傑偨暘暿偵婥傪攝傞昁梫偑偁傞俶俧戝摛傪堢偰側偔偲傕丄戝摛壙奿偺崅摣偵傛傝丄堦斒戝摛乮堚揱巕慻傒姺偊偺偍堿偱彍憪嵻傪嶵偔夞悢偑寖尭乯傪堢偰偰傕廫暘側棙塿偵側傞丅崱擭偐傜俶俧戝摛仺堦斒戝摛偺嶌晅偗偵僔僼僩偡傞擾壠偑憹偊丄俶俧戝摛偺嶌晅柺愊偺尭彮偑梊憐偝傟傞仺彨棃偺嵼屔晄懌忬懺傪婛偵愭庢傝偟偰怴崚偑崅偄偺偱偡丅

丂俶俧戝摛偺侾侽寧尷偲侾俀寧尷偺晹暘傪娷傓忊庢傝偼丄崅偄弴僓儎偺悢抣傪尒傞偲弅彫慱偄偱巇妡偗偨偔側傝傑偡偑丄偙偺壙奿僾儗儈傾儉偼丄戝廜偺搳婡攦偄偵傛傞僾儗儈傾儉偲堎側傞偨傔梕堈偵偼弅傑側偄壜擻惈偑偁傝傑偡丅

婎慴抦幆偐傜墳梡傑偱丂No.56

丂侽俉擭俁寧拞弡丄墌崅僪儖埨偑恑峴偟侾僪儖侾侽侽墌傪妱傝丄彜昳巗応偵傕塭嬁傪梌偊傑偟偨丅偙偺傛偆側偲偒偵忊庢傝偩偲丄塭嬁偼傎偲傫偳柍偄偺偑偁傝偑偨偄傕偺偱偡丅

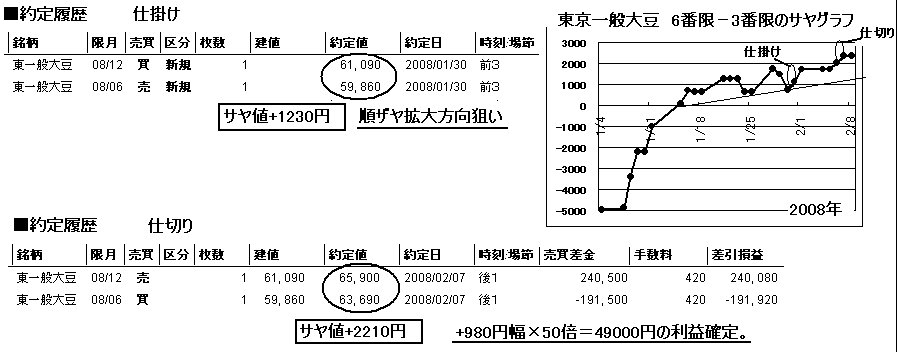

丂搶嫗僐乕儞偺幚椺傪嫇偘傑偡丅忊庢傝偺嬌堄丒戞係俋夞偱偼丄僐乕儞偺弴僓儎奼戝慱偄傪椺偵嫇偘傑偟偨偑丄崱夞偼

僐乕儞偺弅彫慱偄偱偡丅

丂俀寧拞弡乣屻敿偵偐偗偰丄庡偲偟偰戝廜偺愭尷偺恖婥攦偄偺塭嬁偱弴僓儎偼奼戝偟丄俇斣尷嘊乗俁斣尷嘓偺僒儎抣偼

俀寧俀侾擔偵亄俁俆俈侽墌傑偱奼戝偟丄偙偙偐傜奼戝偺惃偄偼怢傃擸傒傑偟偨丅

丂俀寧俀俋擔偵僽儘僢僋挔傪妋擣偡傞偲丄

婜嬤乣婜拞偺弴僓儎抣伻乮彫側傝乯婜拞乣婜愭偺弴僓儎抣偵側偭偰偍傝丄摢僨僢僇僠偺忬懺丅偝傜偵僒儎抣偺僌儔僼偱傕丄

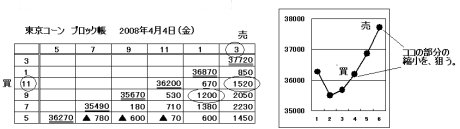

愭峴巜昗偲偟偰僠僃僢僋傪偟偰偄傞俆斣尷嘆乗俀斣尷嘑偺抣(+俀俈俆侽)偑丄俇斣尷嘊乗俁斣尷嘓偺抣(+俁俁俉侽)傪壓夞偭偰偍傝傑偟偨丅偦偙偱弴僓儎弅彫慱偄傪梻塩嬈擔偺俁寧俁擔慜応俁愡偵巇妡偗傑偟偨丅

丂

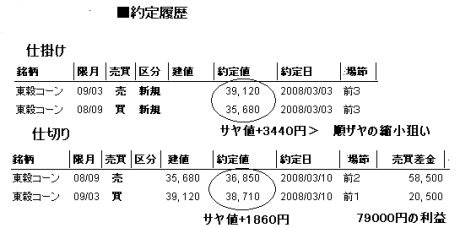

俇斣尷嘊傪攧傝丄俁斣尷嘓傪攦偆億僕僔儑儞偱偡丅僒儎抣偼亄俁係係侽墌丅慜塩嬈擔廔抣傛傝+俇侽墌桳棙偵僄儞僩儕乕弌棃傑偟偨丅懝愗偺堦偮偺億僀儞僩偲偟偰俀寧俀侾擔偺+俁俆俈侽墌傪戝暆偵忋夞偭偰僒儎抣偑奼戝偟偨偲偒偲掕傔傑偟偨丅

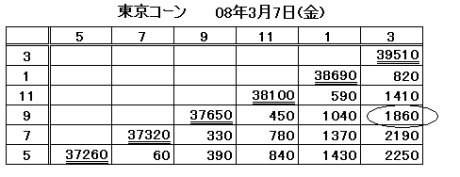

丂偦偺屻弴挷偵弅彫偟丄俁寧俇擔偵俇斣尷埲奜偺俆偮偺尷寧偑僗僩僢僾崅傪偮偗丄梻擔俁寧俈擔偵偼抣暆惂尷奼戝偺塭嬁傪庴偗偰戝堷偗偱偼愭尷庡摫偱戝暆壓棊偟弴僓儎抣偼媫懍偵弅彫丅俁寧俈擔廔抣偺僽儘僢僋挔偱偼僒儎抣偼+侾俉俇侽墌傪偮偗傑偟偨丅

丂侾廡娫偱梊憐埲忋偺娷傒塿偲側偭偨偨傔丄梻塩嬈擔偵寛嵪偟傑偟偨丅奜揹忣曬偱偺僐乕儞偺墌姺嶼抣偼偦傟傎偳壓偘偰偄側偐偭偨偺偱偡偑丄俁寧侾侽擔慜応侾愡偐傜慡柺僗僩僢僾埨偱丄俁斣尷嘓偺拲暥偼慜応俀愡偱偺寛嵪偲側傝傑偟偨丅僒儎抣偼+侾俉俇侽墌丅俁係係侽乗侾俉俇侽亖侾俆俉侽墌暆偺棙塿傪妋掕丅僐乕儞偺攞棪偼俆侽攞丄侾慻摉偨傝俈俋侽侽侽墌偺棙塿偱偡丅

丂俁寧侾係擔帪揰偱偼丄僒儎僌儔僼忋偱偺塃尐壓偑傝偺弅彫僩儗儞僪偼傑偩宲懕偲敾抐偟丄孞傝曉偟弴僓儎弅彫曽恓偱巇妡偗偰偄偔梊掕偱偡丅

婎慴抦幆偐傜墳梡傑偱丂No.57

丂彜昳偺忊庢傝傪懕偗偰偄偔拞偱丄傑偢姷傟偰偄偔傋偒偙偲偼丄忊偺壙奿傪偁偨偐傕堦偮偺柫暱偺抣摦偒偺傛偆偵懆偊傞廗姷傪偮偗傞偙偲偱偡丅

丂愭尷偺忋壓傛傝傕丄傑偢僒儎偺壙奿偺傒傪拲堄偟偰傒傞暼傪偮偗傞偲丄姅幃丒俥倃丒彜昳愭暔偺曅挘傝偲摨偠姶妎偱丄僒儎抣偺悇堏傪撉傓偺偵丄僥僋僯僇儖暘愅偑偁傞掱搙偼捠梡偡傞帠偵婥晅偒傑偡丅

丂偲尵偄傑偟偰傕丄擄夝側巜昗傪巊偆昁梫偼偁傝傑偣傫丅巹偑庡偵棙梡偡傞偺偑丄僟僂棟榑丒僩儗儞僪儔僀儞丒僒億乕僩偲儗僕僗僞儞僗偱偡丅偙傟傜偼庤彂偒偺僒儎抣偺愜傟慄僌儔僼偱廫暘妶梡偱偒傑偡丅

丂僟僂偺掕媊偵傛傞偲丄楢懕偡傞崅抣丄埨抣偺偦傟偧傟偑偦偺慜偺崅抣丄埨抣傛傝忋偱偁傞尷傝丄

傾僢僾丒僩儗儞僪乮弴僓儎偺奼戝偵摉偨傞乯偑懚嵼偡傞偲偝傟偰偄傑偡丅

僟僂儞丒僩儗儞僪乮弴僓儎偺弅彫偵摉偨傞乯偼偦偺媡偵側傝傑偡丅偙傟偑僩儗儞僪偺婎杮揑側掕媊偱偁傝丄偡傋偰偺僩儗儞僪夝愅偺婎杮偲側傝傑偡丅

丂堦愄慜偺忊庢傝偵偍偄偰偼丄媡挘傝偑桳棙偱偟偨丅僒儎抣偼嫹偄儗儞僕偺拞傪墲暅偟偰偍傝丄偦傟偵媡岦偐偆傛偆偵億僕僔儑儞傪庢傝丄僫儞僺儞偱巇妡偗偰偄偗偽丄偄偢傟棟榑揑側壙奿偵廂澥偡傞偲偄偆栿偱偡丅偟偐偟俀侽侽俆擭夁偓偐傜丄僒儎抣偵傕僩儗儞僪惈偑弌傗偡偔側傝傑偟偨丅懝愗婯掕傪掕傔偢丄媡挘傝偱億僕僔儑儞傪憹傗偟懕偗傞偲丄忊庢傝偱傕夡柵揑側懝傪栔傞働乕僗偑憹偊偰偒傑偟偨丅

丂傕偪傠傫弴挘傝堦曈搢偩偲丄僒儎抣奼戝偺嬌抣丒揤堜寳偱偝傜偵奼戝曽岦偵巇妡偗偰偼懝愗傪峴偆側偳偺丄偪傖傇偮偒傪惗偠傞帠傕偁傝傑偡偑丄戝偒側浧傝偵娮傞帠偼偁傝傑偣傫丅

丂忋婰恾昞偱偼丄奺庬柫暱偺僒儎抣偺僌儔僼傪昞帵偟傑偟偨丅搶嫗僑儉偺僒儎抣偼丄俆乣侾侽墌慜屻偺嫹偄儗儞僕偱悇堏偟偰偄傑偡偑丄懠庬柫暱偼侽俉擭弶摢偵奼戝偺僩儗儞僪偑敪惗偟堦扷僺乕僋傪寎偊偰摢懪偪偵側偭偰偄傞偺偑妋擣偱偒傑偡丅僒儎僽儘僢僋挔傕廳梫偱偡偑丄傑偢僌儔僼偱戝傑偐側棳傟傪攃埇偟偰丄偦傟偵媡傜傢側偄帠偑戝愗偱偡丅

婎慴抦幆偐傜墳梡傑偱丂No.58

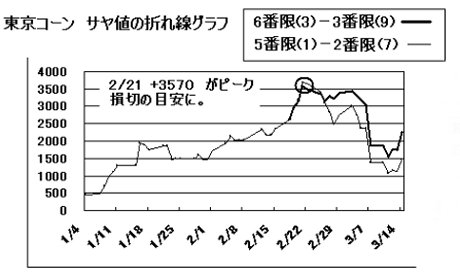

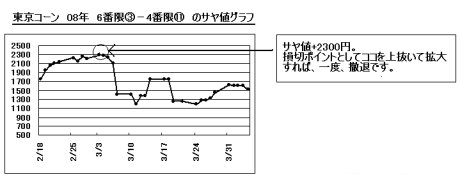

丂侽俉擭係寧帪揰偱丄巇妡偗傗偡偄忊庢傝偲偟偰丄僐乕儞偺忊庢傝傪庢傝忋偘傑偡丅忊庢傝偺婰榐傪偮偗傞偲偒偵丄愭尷偲俁斣尷偺抣傪偮偗傞偙偲偑懡偄偱偡偑丄崱夞偼彮偟曄懃揑側丄

愭尷嘊偲係斣尷嘕偺忊庢傝偵拲栚偟偰傒傑偡丅

丂侽俉擭係寧係擔帪揰偱偺僽儘僢僋挔偲僒儎偺宍懺傪尒傞偲丄婜嬤尷寧乣婜拞尷寧偺弴僓儎抣乮彫側傝乯伻婜拞尷寧乣婜愭尷寧偺弴僓儎抣偲側偭偰偍傝丄偙傟偼強堗

亀慜搑婜懸偺弴僓儎亁偺宍懺偱偡丅

丂僙僆儕乕偲偟偰偼丄偙偺傛偆側帪偵丄

愭尷攧傝乗拞尷攦偄偱億僕僔儑儞傪庢傝丄夁忚偵偮偄偰偄傞僾儗儈傾儉偺攳偘傪庢傝偨偄強偱偡丅偨偩係寧偵側傝丄

崚暔憡応偑揤岓憡応偺婫愡偵擖傝傑偟偨丅乽恖婥偵傛傞攦偄偼傑偢愭尷偐傜巒傑傞乿偙偲傕偁傝丄崱埲忋偵僾儗儈傾儉偑晅偔壜擻惈偑偁傞丅偦偺夁掱偱娷傒懝幐偑梊憐埲忋偵朿傜傓儕僗僋偑偁傞偑丄偦傟傪榓傜偘傞曽朄偲偟偰丄憡懳揑偵僾儗儈傾儉偑偮偄偰偄傞愭尷偲係斣尷偱儁傾傪慻傒傑偡丅

丂傑偢愭尷乗係斣尷偺僒儎抣偺僌儔僼傪妋擣偟傑偡丅塃尐壓偑傝偺僟僂儞僩儗儞僪亖弅彫僩儗儞僪偺棳傟偑懕偄偰偄傞柾條丅師偵僽儘僢僋挔偱丄愭尷嘊乗係斣尷嘕偵懳偡傞堦偮嵍幬傔壓偺彙栚丄俆斣尷嘆乗俁斣尷嘓傪尒傑偡丅

+侾俆俀侽偵懳偟偰+侾俀侽侽斾妑偡傞偲彫偝側抣偱偡丅侽俉擭係寧係擔帪揰偱帪娫宱夁偲嫟偵丄偙偺抣傑偱弅彫偡傞壜擻惈傪旈傔偰偍傝傑偡丅

丂侾儢寧敿慜偺侽俉擭俀寧侾俉擔怴曖尷寧嘊敪夛偐傜俇塩嬈擔娫偼丄偙偺嵍幬傔壓偺抣偼丄媡揮偟偰偄傑偟偨乮拞尷偺弴僓儎偑傗傗戝偒偐偭偨乯偑丄尰嵼偼摉尷偐傜偺僒儎婑偣傕偁傝弅彫偑婜懸偱偒偦偆偱偡丅

丂偁傞掱搙帒嬥傪巊偊傞応崌偱偡偲丄暘妱偱僫儞僺儞傪巇妡偗偰傒傞偺傕椙偄偱偟傚偆丅侾夞栚傪亄侾俆俀侽墌嬤曈偱丅俀夞栚傪亄侾俋侾侽墌嬤曈偱丅(俀俁侽侽亅侾俆俀侽亖俈俉侽墌暆偺敿暘亖俁俋侽墌栠偟丅侾俆俀侽亄俁俋侽亖侾俋侾侽)

丂偨偩偟僽儘僢僋挔偱婜嬤乣婜拞偺弴僓儎抣偑奼戝偟偰偒偨応崌傗丄擺夛擔4/15傑偱偵寛拝偑晅偐側偄応崌丄擲傞応崌偱傕亄俀俁侽侽傪忋敳偄偰媡峴偟偰奼戝偡傟偽懝愗揚戅傪峴偆昁梫偑偁傝傑偡丅

婎慴抦幆偐傜墳梡傑偱丂No.59

丂偦傟傑偱曅挘傝傪峴偭偰偄偨曽偑丄忊庢傝偵庢慻傓棟桼偲偟偰亀媫寖側帺屓帒嬥偺憹尭偵懳偟僗僩儗僗傪姶偠偨堊亁偲偄偆曽傕懡偄偱偡丅偟偐偟掅儕僗僋丒埨慡惈偑崅偄偲尵傢傟傞忊庢傝偱傕丄嵟嬤偼柫暱偵傛傝曅挘傝偲摨掱搙偺曄摦儕僗僋傪敽偆帠傕偁傝傑偡偺偱拲堄偑昁梫偱偡丅

丂挔柺傪偮偗偰帺暘偵崌傢側偄崅偄儕僗僋偺忊庢傝偼旔偗傞傋偒偱偡丅屄恖揑偵巹偼丄侽俆擭乣侽俈擭偵偐偗偰偼丄堦斒戝摛偺摨柫暱丒堎尷寧偺忊庢傝丅俶俧戝摛偺摨柫暱丒堎尷寧偺忊庢傝偵椡傪擖傟偰偄傑偟偨偑偙偙悢儢寧偼惓捈丄庢堷傪峊偊偰偍傝傑偡丅偦偺暘搶嫗僩僂儌儘僐僔偱偺摨柫暱丒堎尷寧偺忊庢傝偑懡偄丅

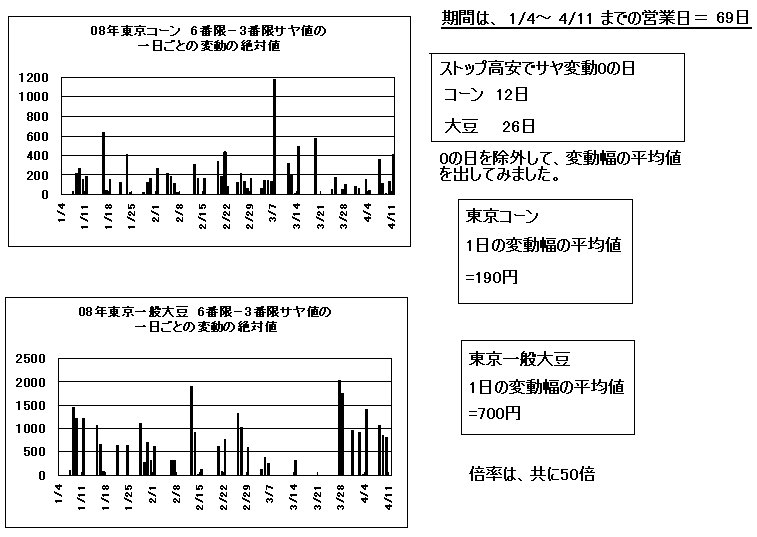

丂僐乕儞偲堦斒戝摛丄偦傟偧傟偱儊僀儞偺忊偱偁傞

俇斣尷乗俁斣尷偺忊抣偺侾擔偛偲偺曄摦暆偺愨懳抣傪侽俉擭侾寧傛傝僌儔僼壔偟偰傒傑偟偨丅

丂俇俋塩嬈擔偺偆偪丄僗僩僢僾崅埨偵傛傝僒儎曄摦侽偺擔悢偑

僐乕儞偼侾俀擔仺俀侽亾枹枮偱偡偑

戝摛偼俀俇擔仺俁侽亾埲忋傪愯傔傑偟偨丅忊庢傝偱巇妡偗丒巇愗傝傪峴偆嵺偵丄僗僩僢僾偵姫偒崬傑傟傞偲曅曽偺拲暥偑捠傜側偄壜擻惈偑崅偔僴僀儕僗僋偵側傝傑偡丅

丂侾擔偺僒儎抣曄摦暆偺暯嬒抣偱偼

堦斒戝摛亖俈侽侽墌丅僐乕儞亖侾俋侽墌偱偡丅

丂昁梫側徹嫆嬥偼僐乕儞俇枩亊俀枃亖侾俀枩墌丅堦斒戝摛侾俀枩亊俀枃亖俀係枩墌丅嫟偵攞棪偼俆侽攞偱偡偺偱

僐乕儞偺忊庢傝偺応崌偼1擔暯嬒偱丄(侾俋侽亊俆侽)亐侾俀枩亖俈丏俋亾偺曄摦儕僗僋偱偡偑丄

戝摛偩偲(俈侽侽亊俆侽)亐俀係枩=侾係丏俇亾偺曄摦儕僗僋丅昁梫徹嫆嬥偼戝摛偺曽偑俀攞偐偐傞偵傕峉傜偢偦傟偱傕傑偩丄儕僗僋偼崅偄偺偱偡丅

丂傑偨擔拞偺愡偺拞偱傕曄摦偑傾僩儔儞僟儉偱梊應偟偵偔偄忬懺偱偡丅堦椺偱偡偑丄堦斒戝摛偺侽俉擭係寧侾侾擔慜応俀愡乣屻応俀愡傑偱偺俇斣乗俁斣偺僒儎抣仯俈係侽丆亄俀俉侽丆亄俇俋侽丆亄俇俋侽偲侾擔偺拞偱亄侾係俁侽墌亊俆侽攞=俈枩侾俆侽侽墌偺曄摦偑偁傝傑偡丅

丂忊庢傝偼妋偐偵撍慠偺僗僩僢僾崅埨偺戞堦寕偵偼嫮偄偱偡偑丄柫暱偵傛偭偰偼偙偺傛偆側僴僀儕僗僋側庢堷傕懚嵼偟傑偡偺偱丄廫暘側僠僃僢僋偑昁梫偱偡丅