「年初金価格の急落と実需の動きが示す今後の金相場の行方」

2011年1月12日

年初の金価格急落の背景

先週見たとおり、2010年の最後は、ほぼ一年の最高値圏での終わりとなりました。ゴールドも1420ドルまで上昇して一年が終了。しかし、1月4日東京とロンドンが戻ってきてようやく全プレーヤーがマーケットに揃うと、一斉に売りが出てきました。この日の東京は1415ドル前後での推移でしたが、ロンドンに入ると売りが膨らみ一挙に1410ドルを割り込み、ニューヨークのオープンと同時にファンドからの大量の売りが膨らみ、ストップの売りも引っ掛けるように、上のチャートで見れるように一挙に1380ドル割れまで急落しました。インデックスファンドなどが年初にそのポートフォリオの見直しに動いたというのが直接のきっかけのようです。昨年の金価格の急騰により、本来ポートフォリオにおける金の割合が意図したものよりも大きくなってしまい、その「リバランス」、つまり、予定を越えた部分を売却して割合が減った資産を購入した、と言うのが実際のところのようです。そもそもマーケットは圧倒的にロングであり、この急落過程で、損切りさせられたロング筋もおそらく相当いたものと思われます。

その後8日金曜日の雇用統計の直前には1350ドル台まで下落しましたが、雇用統計(非農業部門雇用者数変化)が予想の15万人増に対して9万人台と大幅に悪い数字であったことにより、一瞬にして1370ドル台まで値を戻しました。またその後はまた南欧の国債が売られて利回りが急騰するようなこともあり、金はこれ以上は下がりにくい展開になっています。

急落で動き出すアジアの実需

この年初一週目の急落の場面で、年末にかけてまったく見られなかった実需の買いが急速に盛り上がっています。実際1月4日の急落のときから、アジアを中心とする実需は積極的に買いを入れており、この週のうちに現物(流通の中心であるキロバーを筆頭に普段はアジアでは必要とされないラージバーまで)の流通在庫がほぼ払拭。連休明けの今週は市場にキロバーがまったくない状態になっています。東南アジア、香港・中国からの引き合いは非常に強いのですが、いかんせん、売るべき現物がない状態。香港ではキロバーのプレミアムが3ドルにまで達しているとの情報もあります。普段はせいぜい数十セントのものが、です。しかしいくらプレミアムをあげてもないものはない、という状況が続いています。あれほど売りがあった日本も今年に入ってからはほとんど売りはなくなりました。といっても決して買っているわけではありません。とにかく価格が下がって売るのをやめた、というところでしょうか。

これだけの買いがあるにもかかわらず金価格は1375ドル近辺。ファンドの売りがまだ終わりきっていない証拠といえるでしょう。しかし彼らが売るのは主に先物。いくら彼らが先物を売っても現物市場の需要不足は解決されません。逆に彼らが先物を売れば売るほど(価格が下がれば下がるほど)、実需の買いは強くなるという反比例の関係にあるわけで、現在の1370ドル台以下のレベルは実需は決定的な買いのレベルと見ていることは明らかです。この状況を考えるとおそらくはこのあたりが相場の底となり、ファンドの売りが切れたときにはまた上昇の動きが始まるのであろうと思われます。ただし、1400ドル超えでは今回しこたま買い込んでいる実需投機家筋からの利食いの売りが入ると思われます。短期的には1350-1400ドルでのレンジ取り引き、そして欧州問題などの要因でまたファンドが買いに回るときがくれば、今度は歴史的高値の更新をめざす動きが予想されます。よってこのあたりは実需にしたがって仕込みどころ。短期的勝負であれば1400ドル利食いが狙えるでしょう。しかし、バーナンキ米連邦準備理事会議長が、その議会証言で「(経済が)通常に戻るには4-5年かかる。」と言っているように、米国は金融緩和をまだまだ続けざるを得ないでしょう。これを考えると短期的勝負というよりは長期的なゲインをまだまだ狙えるのではないでしょうか。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年1月19日

先週も書きましたが年初から動きの激しい相場が続いています。金価格は、ファンドの売りにより1410ドルから1360ドル台まで下がっていますが、実需の激しい買いがマーケットに入っており、ファンドの先物売り、実需の現物買いがせめぎあっています。価格が下がれば下がるほど実需の買い意欲は強くなり、現物の逼迫でプレミアムが高騰するという自体になっています。そのため実際にはプレミアムを加味した現物の価格と先物の価格の値差が狭くなっているということができます。

この現物買いの主な発信地は中国と東南アジアです。昨年末、ゴールドが1420ドルまで上昇して一年が終わったときは、まったく現物需要はなく、どちらかと言えばスクラップの売りが強かったのですが、1月4日にファンドのポートフォリオのリバランシング(昨年ゴールドの価格が高騰したために、ポートフォリオに占めるゴールドの割合が上がりすぎたため、その是正としてゴールドを売却、つまり利食いしたということ。)による金売りをきっかけとして、ファンドの勢の金売りがストップを引き出し、一挙に1370ドル台までニューヨークで急落しました。しかしこのレベルは相場高騰の前の12月半ばに実需が積極的に買ったレベルであり、今回も予想どおり激しい買いが見られており、ファンドの売りを実需が拾う展開に。そして1月8日の雇用統計では米経済の復調の兆しは見られず、金融緩和のさらなる継続、そして過剰流動性がまだしばらく続くという見方から金は上昇。一時1400ドル手前まで戻しましたが、中国の預金準備率の引き上げニュースで1月14日金曜日夜にふたたびファンドの売りが活発化、ゴールドは下落して1370ドルを割り込んでいます。

ここから中国の話。

昨年中国は約350トンの金を産出し、世界最大の産金国の座をさらに確固たるものにしたようです。そして、さらに驚くべき数字は、中国の昨年の金輸入量。10月までで210トンと発表されてましたが、おそらく通年では250トンくらいになるのではないでしょうか。世界最大の金産出国が、世界有数の金輸入国(インドに次ぐ)であるのです。ということは、生産量350トン、輸入量250トンと見積もってもざっと600トンが、中国国内の金需要ということになります。昨年の1月から10月までの金輸入量が40トン足らず。ということは今年はのその輸入量は昨年の7倍以上に伸びたということになります。この背景にあるものは何でしょうか。さすがに昨年は彼らの買い方は異常でした。私の会社も中国に金を輸出していますが、とにかくその量は500kgとかではなく最低でも1トン、そして多くの場合2トンという単位で引き合いがあります。ちょっと単位が他の地域とは違うのです。

そしてその背景と考えられるのは中国の四大商銀が積極的に金のビジネスに力を入れ始めたことです。その中でも中国工商銀行(ICBC)は、特に金に力を入れており、WGC(ワールド・ゴールド・カウンシル)と戦略的提携関係を結び、ビジネスを推し進めています。その現状をみてみることにより、おそるべき中国の可能性を考えてみたいと思います。

中国工商銀行はもう数ヶ月前からいわゆるICBC GAP(純金積立、GAP = Gold Accumulation plan)という商品を主な都市圏で実験的に開始していましたが、ようやく昨年12月から正式のスタートになりました。しかし、その数ヶ月間の「実験」期間中にほとんど宣伝らしい宣伝はせずに、なんとすでに100万口座が開設され、10トン以上の金が買い付けられたそうです。本家本元の日本の純金積立のすべての業者の口座を合わせても70万口座。それも10年以上の歳月と莫大な広告費用をかけた結果です。ちなみにこの商品の最低積み立て額は一月200元(現在の為替で約2500円)か1日あたり1グラムの金。

WGC極東代表であり、私の個人的な友人でもある豊島逸夫氏によると、中国工商銀行の総口座数はなんと2億。このすべてにわずか1グラムの金を売ることができたら、なんと合計200トンも買いになります。中国全土に16000支店あるといいます。そして1.5日あれば、そのうちの半分の支店に金の現物を届けることができるロジスティックスがすでに存在しています。そしてもうひとつちょっと怖い事実を挙げておきましょう。同じく中国四大商銀のひとつ中国農業銀行の口座数はなんと3億を越えているそうです。そして同じように金のビジネスに力を入れています。当然のことながら、四大銀行の残りの二つである中国銀行、建設銀行もしかり。そしてこの四行が現在海外からの金輸入の許可を中央銀行からもらっているのです。(中国では金の輸出入は自由化されていません。)

年初の急落場面が、まさに渡りに船、絶好の買いのチャンスとみて中国の銀行が(ひいてはその顧客である個人が)強烈に金現物を買っています。中国での金のリテールビジネスがまさに始まったばかりであると考えると今後、この国の人民が世界の金相場に与える影響は想像を絶するものになるのではないでしょうか。こんな現物の引き合いを毎日のように見ていると、いくらファンドが売ったところで、そこは全部中国が飲み込んでしまうような気がしてしまいます。私がどうしても金に弱気になれない理由のひとつはやはりこの中国の存在なのです。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

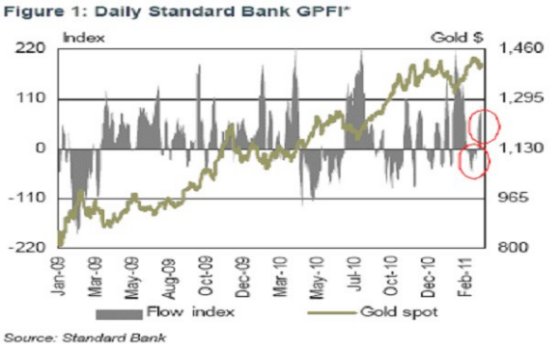

「Standard Bank 四半期レポート(1)」

2011年1月26日

今週はStandard Bank が作成した四半期ごとのレポートの一部を元に書きたいと思います。なかなか興味深いと思います。今週は商品全体と貴金属全体に関して。来週は貴金属の各メタルに関しての見方を続けたいと思います。

「世界の金融政策のもたらす商品価格への影響」

・現在の商品市況の動向を決める最大の要因はマクロ経済、端的には世界各国政府の金融政策であることはおそらく衆目の一致するところでしょう。そして現在の金融状況はいまだに強い商品価格を支持する状態にあります。歴史的にみて商品の中でも貴金属が実質金利との関係が最も敏感でほぼリアルタイムに反応します。一方、実質金利の上昇が非鉄金属や原油の価格に影響を及ぼすのはだいたい12-18ヶ月のタイムラグがあります。

・石油市場は、過剰な精錬能力により、高値は製品よりも原油で出やすいでしょう。WTIに関して言えば、在庫のだぶつきがあるため、期近の限月よりも2011年12月もしくは2012月12月といった先物のほうが価値があると思われます。

・非鉄金属が2011年前半に現在のレンジを越えて上がることはないでしょう。現在ははっきりしている未知数の事柄がいくつかあるからです。中国の金融引き締め、ヨーロッパの財政問題の行方、インフレの恐れなどなど。それに加えて2月2日から8日の中国の旧正月が第一四半期を読みにくいものにしています。いわゆる需給がより価格に影響を与えるようになり、非鉄金属の取り引きそのものが、今後数年大きく変わっていくものと思います。

・ゴールドは2011年のベストパフォーマーとはならないであろうと思いますが、世界の金融情勢は、その上昇を支持しています。リスクリターンの観点からは、ゴールドはよい投資対象だと思います。

・以上の観点からStandard Bankの推奨する現時点での長期的投資戦略は、

Long gold

Long NYMEX WTI Cal12

Long Dec11/12 copper spread

Short ICE Gasoil Apr11/Aug11 spread

です。

「貴金属に関して - Stay Long Gold ! 」

・ゴールドは2011年のベストパフォーマーとはならないであろうと思いますが、世界の金融情勢は、その上昇を支持しています。リスクリターンの観点からは、ゴールドはよい投資対象だと思います。ゴールドロングポジションはいまだにメリットが大きいと考えます。

・シルバーは2010年第四四半期に大きく値を上げました。中国とインドでは現物需要いまだに旺盛です。しかし急速に上げた分、急速に下げる可能性はありますが、こういった価格の調整はおそらく短期的であろうと考えます。ただ相対的にみるとプラチナやパラジウムを越えるパフォーマンスを期待するのは難しいでしょう。プラチナ、パラジウムのようなより強気の需給状態にあるメタルと比べるとシルバーはやや買われすぎであると感じます。ショートはしませんが、あらたにロングポジションを作るのは危険であると思います。

・パラジウムは、今年我々がもっとも期待を寄せる貴金属です。今年の供給不足は440k toz (約13.7トン)。もしパラジウムが700ドル近辺に近づくことがあれば、絶好の投資機会であろう。パラジウムが供給不足に陥るのは2007年以来である。プラチナは1700ドル以下になれば買い。

・貴金属にとって、最大のリスクは世界での金融の引き締めと2008年のような短期金融市場の麻痺状態である。しかし世界の中央銀行はそういう状態にならないように全力を尽くしており、今年にこれらが起こる可能性は低いと考えます。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank 四半期レポート(2)」

2011年2月2日

今週・来週は各メタルの見通しを見ていきます。今週は金と銀。

「金」

2011年の平均価格の見通しは1430ドル。年間を通しての上昇基調は変わらないとみる。高値は1550ドル近辺を予想し、1340ドル以下のレベルでは投資家の値ごろ買いがみられるであろう。

相場を動かしている長期的なファンダメンタル要因は「資金流動性と長期実質金利」である。そしてこの両方がゴールド価格のさらなる上昇を支持している。

世界の資金流動性はまさに過剰状態にあり、実質金利は低いままである。その結果ゴールドに対する投資需要はなくならないであろう。見た目にも統計的にもゴールドの価格と資金流動性の関係は確認されている。

世界の資金流動性とコモディティの関係をみるとゴールドがその主な受益者であることがよくわかる。資金流動性は今後も増えていくと思われる。これはFedの金融緩和のみならず、新興国が外貨準備を増加させていくこともその一因である。世界の資金流動性の増加のスピードは2011年に10%、2012年に8%スローダウンするだけだと考える。

Fedは2011年には金利は変更させず、その後ゆっくりと上げていくと考える。インフレリンク債10年物の利回りは1%近辺であり、これは実質金利がこの先10年は1%前後で推移すると市場は見ているということである。現在の金利は1997年よりも低く、当時のインフレリンク債の利回りによって推測された実質金利が4%であった。1%という現在は明らかに金投資にとってより有利な状況にある。

実需での現物の動きも2011年は2010年とは変わってくると考える。実需は価格の下げは買い場とみて積極的に買ってくるだろう。宝飾品などの需要は季節的要因が大きく、年半ばは需要が弱くなるが、年全体では需要は強く、特に中国からの需要がその代表となると思われる。おそらく数ヶ月後には徐々に自由化に近づいていく中国の金市場での需要はより増加していくだろう。

宝飾需要は価格弾力性が高く、これまで何年も続いている顧客からの売りが強い状況は変わらないと思われるが、それは投資需要によって十分に相殺されるような量である。

中央銀行は2011年もネットで買い手であろう。

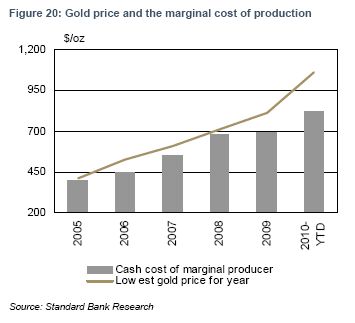

長期的には中小の金鉱山のキャッシュコストが2011年は900ドル近辺であり、これは今後の金価格の下値で支えられる価格と考えていいのだろう。

「銀」

価格の上昇にもかかわらず、中国の銀需要は強い。2010年後半には上海では1ドル以上のプレミアムで現物が取り引きされていた。この国内需要の強さのために銀の輸出量は大きく減っている。

インドからの需要も強い。2011年第1四半期にはより多くの銀がこの国に流れ込むであろう。しかしながら、価格的観点からは金のみならず、パラジウムや銅といった大きな工業用需要を持つメタルと比べてもやや過大評価、つまり買われすぎていると考える。銅やパラジウムは銀よりもはるかに引き締まった供給サイドの状況が存在している。

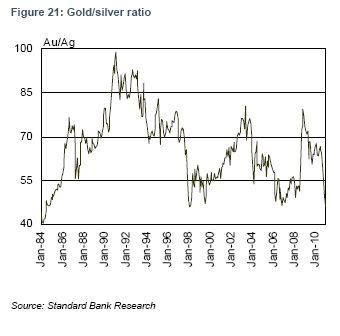

金銀比価は1980年初頭からサポートされている大底に近いレベルである。現在30ドル近い価格にあり、銀が上がる可能性は金に連れて上がるという以外は難しいと思われる。

とはいえ銀のショートをすすめるわけではない。実質金利が低く、世界の資金流動性はさらなる増加が期待されるからだ。ただドルが少しでも強含むことがあれば、銀に大きな調整が入ってもおかしくないと考える。

銀は昨年後半非常に大きく動いた。2011年もおそらく同じように激しく動くことが考えられる。2008年の平均価格は14.97ドル、13ドルものレンジを動いた。(8.50ドルから21.50ドルまで)。2009年は平均価格は14.67ドル、で9ドルのレンジの動きであった。(10.35ドルから19.46ドルまで。)2010年には平均価格20.20ドル、で16ドルのレンジで動いた。(14.64ドルから30.90ドルまで)。

我々はシルバーのロングは見送り。26ドルのサポートまでの調整を予想する。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank 四半期レポート(3)」

2011年2月9日

今週はPGMです。

「PGM」

プラチナとパラジウムは今年も強そうである。プラチナの今年の目標は1950ドル、パラジウムは950ドル。平均価格は1850ドルと775ドルと考えている。

プラチナ、パラジウムともに2011年は供給不足になると予想する。プラチナは11万オンス (約3.4トン)、パラジウムは45万オンス(約14トン)の不足となろう。そしてこれは2012年には拡大するとみている。そのため、中小のPGM生産者の生産コストが今後のPGMマーケットを占う上での重要な鍵となる。このコストがおそらくPGMのファンダメンタルな底値となると考える。

スタンダードバンクの生産コスト計算モデルによれば、プラチナ1750ドル、パラジウム700ドルが、南アの中小PGM生産者のコストをカバーし、利益が出るレベルということになっている。南アランドが1ドル=7ランドという仮定の上でのレベルである。

このレベルは中期的に生産者が供給の満たすの最低限必要な価格レベルであり、このレベルをプラチナとパラジウムの投資のリスク・リターンを考える上での基本とすると、もし世界のマクロ金融情勢が変わらないのであれば、プラチナ1750ドル以下、パラジウム750ドル以下のレベルは「買い」だ。

確かに工業用需要と宝飾需要は伸びているが、プラチナ、パラジウムの2011年の高値は、投資需要によって決められるであろう。我々のマクロ経済の見方が誤っていなければ投資需要も強いまま推移しよう。

そしてプラチナとパラジウムでは、パラジウムのほうがプラチナよりも強いであろう。パラジウムのほうがプラチナよりも、より供給不足であるからである。

以上、今年もスタンダードバンクのアナリストたちはPGMは非常に強気である。私個人もこれには賛成。プラチナ2000ドル、パラジウム1000ドルがあるのではと思っている。さて、どういう一年になるだろうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年2月16日

今週は年明けからこれまでの金相場の動きを詳しく書きたいと思います。昨年年末の金相場はほぼ一年の高値で終わりました。(1420ドル)

そして年明けの1月4日に欧米で急落。ゴールドは一挙に1370ドル台まで大きく下がり、1月の波乱を予感させる幕開けとなりましたが、まさにその予感は正しかったと言えるでしょう。結局1月は1415ドルで始まり、安値は1310ドル(ほぼ100ドル下がった!)、高値は始まりの1415ドル、そして月末値は1327ドルでした。

1.急落の背景

さて、この急落の原因は何だったのでしょうか。何を書いてもMonday Morning Quarterbackになってしまいますが、ま、それは仕方ないとして読んでもらいましょう。まずこの売りのきっかけになったのは、インデックスファンドのポートフォリオのリバランシングだと言われています。年初にファンドがそのポートフォリオの見直しにするのですが、ゴールドは一年前に比べて20%強価格が上昇しました。つまり、ポートフォリオの中でそもそも設定したゴールドの占める割合が二割上昇してしまっているということになり、もし当初のポートフォリオを守るとすれば、増えた部分は売って、減った部分は買って、そのバランスを保たなければなりません。これがリバランシングです。この動きがインデックスファンドや、米系大手証券の自己取引部門からも大量に出たことをきっかけに急落となりました。そもそも歴史的高値圏にあったこともあり、1400ドルを割ったレベルでは損失拡大を防ぐためのロング筋のストップ売りオーダーが多くおいてあり、それらが雪ダルマ式に発動され、4日の40ドルに近い急落という動きになったのでした。これ以降、ロングのファンド筋の売りは日々強くなっていきます。Comexのロング残高、そしてGold ETFの残高も日に日に減少していく動きになりました。一月の動きの一面を一言でいうと「ファンドの売り」です。ロングの利食いもしくは損切りの売り。そして後半には、より大きな下落を期待した向きによるショートの売りも相当見られるようになりました。Comexの投資家ロングは年末には900トン超あったものが、1月末には700トンを割り込みここだけで200トン近い売りが出たことになります。但し、後ほど明らかになったところによると、SHK Asset Managementというヘッジファンドが、ComexのGold 建て玉の10%も手仕舞い売りしたということで、この一社がマーケットを大きく動かしたと言っても過言ではありません。またETFも一ヶ月を通して60トン、その残高を減らしました。そもそも長期投資家が多い商品ですが、最近は短期的なマネーも流入しており、1月に減少した部分はそれに当たると思われます。

2.実需の動き

価格が1400ドルを越えていた年末はまったく実需の買いが存在せず、逆にスクラップの売りが実需の主な動きでした。我々のようなトレーダーは、年末の在庫を持たないように、現物の処理に四苦八苦していたのです。ところが、年初の急落でこれが一転。買いのチャンスを待っていた実需筋は、1月4日の急落時から非常に大きな買いを入れてきます。一週目にして市場にあったキロバー現物はすべて掃けて、すぐに現物不足の状態に陥りました。買いの中心は中国、そして東南アジア。ちょうど旧正月前の需要期にも重なり、またマーケット全体の先高感も写して、この下げは買いという見方が実需筋には強かったようです。とにかく買い買い買い。しかし、上でみたようにファンドの先物およびETFの売りはざっと260トンを超えるもの。実需の現物買いは当然のことながらレバレッジのかかった先物売りの勢いとは比べ物になりません。実需が買って、現物不足に陥っているのにも関わらず、価格は下がっていくという、一見矛盾した状況が続いたのです。現物不足は、現物のロコ・ロンドン価格に対するプレミアムが大きく上昇するということで、この状況は目に見える形で現れました。年末にはほとんどプレミアムがない状態であった需要地(東南アジアや中国など)での現物は、価格急落後、大きく上昇。一時は3ドルや5ドルとまで言われました。これはプレミアムをいくら払ってでもこのレベルでは現物が買いたいという実需筋(もちろん現物投資家も含みます。)が多かったということです。昨年一年間の平均のプレミアムはおそらく0.4-0.5ドルであったことを考えるとこの1月はそれが大きく跳ね上がったということになります。日本は一貫してゴールドは(投資家の)売りの国ですが、1月は価格急落の影響もあってほとんど売りらしい売りがありませんでした。需要国が買いに走り、供給サイドである日本のような国が売らなくなったことで、現物の不足はより深刻なものになったのです。

3.底値の確認と2月の上昇

1月の安値は1310ドル近辺、28日のアジアで付けたプライスです。テクニカル的には200日移動平均線が1270-1280ドルレベルにあり、おそらく大底はこのあたりまで行く可能性もあると見られていましたが、結局この1310ドル割れというのが今回の最安値になりました。同じ28日の欧米では緊迫化するエジプト情勢を受けて、週末金曜日であることもあいまって、大きなショートカバーが出て、この週の引けは1340ドルと低値から30ドルを一挙に戻しました。実需は月初から月末までとにかく買い続けました。精錬から新しいキロバーが出てくるたびに、飛ぶように売れて行きました。ここ数年これだけの現物需要はみたことがないくらいのレベルでした。これだけ買われるとさすがに相場にも強い影響があります。ファンドの手が収まると必ず、実需がやっていた方向に相場は動くというのが、私が確認してきた法則です。今回はファンドの先物の売りも実需の現物の買いもそのボリュームが半端ではなかった分、時間もかかったような気がしますが、やはり今回も実需の買いがマーケットを支える結果となりました。2月半ばゴールドは1360ドルまで戻しています。今後短期的には1370ドル近辺のテクニカルな抵抗線を抜けると1390ドル台まで上昇する可能性が高いです。1370ドル近辺にはそういったストップの買いが散見されます。しかし今回の下げでの実需の買いがあまりにも大量であったがために、1400ドルに近づくと逆の今度はその利食い売りが相場の頭を押さえる役割を果たしそうです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

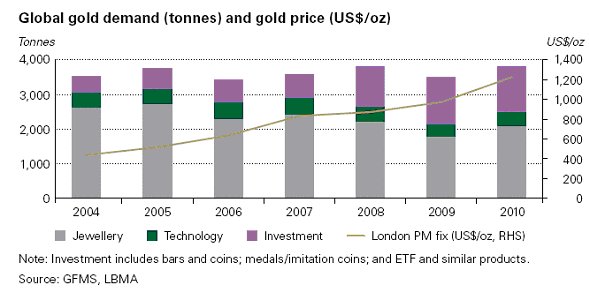

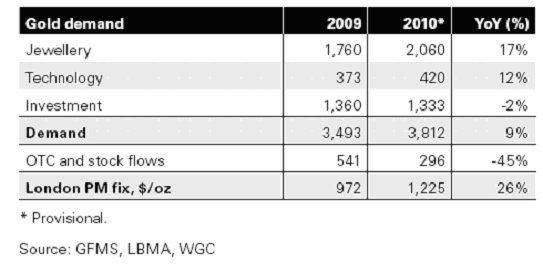

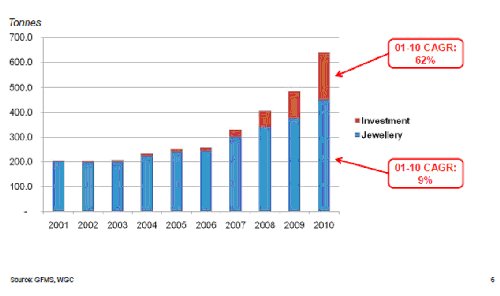

「World Gold Council - Gold Demand Trends 2010を読む」

2011年2月23日

先週WGCよりGold Demand Trends Full Year 2010が発表されました。これは文字通り2010年の金需要の概要をまとめたものです。時間があって英語があまり苦でない人にはぜひ原文を読んで見ることをおすすめします。以下のサイトからダウンロードできます。↓

http://www.gold.org/world_of_gold/market_intelligence/gold_demand/gold_demand_trends/

今週はその要点だけをみてみたいと思います。

2010年はゴールドにとって特別な年となった。すべての分野で需要は強く、年間の総需要は9%の伸びを示し3812.2トンとなり、価格にして1500億ドルに達した。この増加の要因として挙げられるのは高レベルの宝飾需要で、インドの需要の復活、伸び続ける中国の需要、そして21年ぶり売り手から買い手にまわり、まさにパラダイムシフトとなった中央銀行の存在である。(ちなみに21年前1989年は日本が天皇金貨のために金を買った年です。)

「宝飾需要」

2010年の宝飾需要は最も力強く反発した分野であった。年間を通じての需要は299トンで前年比17%の増加。インドの宝飾需要は69%増加の746トンと非常に大きく伸び、中国も過去最高の400トンとなった。

アジアの需要家、特に中国とインド両国で2010年の世界の宝飾、コイン、地金需要の51%を占めている。中国はその経済成長の好調さから需要が伸びることが期待されていたが、インドはルピー建てゴールドの高値にもかかわらず、価格が少しでも下がったところでは旺盛な買いがみられた。

「中央銀行」

中央銀行は21年ぶりに売り手から若干の買い手にまわった。先進国が金の売却をやめて、新興国が金を買うというこの流れは今後も続くと予想される。

「ETF」

ゴールドETFおよびその類似金融商品は338トンの需要で、2009年にくらべて45%もの減少。しかし、2009年があまりに強かったのであるが、2010年のはそれでも史上二番目の量である。2010年年末のETF残高は2175トンであった。

「今後の見通し」

2011年の始まりはまさに「東西の分断」という言葉がぴったりである。1月にはゴールド価格が6%下落し、西側世界の投資家筋の損切り売り(ETFやComexのロングポジションの減少)に対して、アジアからの非常に大きな実需買いが入り、この結果アジアの各地では現物のプレミアムが大きく上昇した。

ゴールドをインフレや金融危機のようなリスクヘッジにおける基本資産としての投資需要は減ることはないであろう。世界的な景気回復がはっきりしない状況とインフレの圧力、そして通貨の抱える問題がこういった投資需要を後押しする。ヨーロッパでのゴールドバーおよびコインの需要は、ヨーロッパ各国の政府が抱える財務問題を抜きにしては考えられない。また中国でもゴールドバーに対する投資需要は強い状態が続くであろう。2010年に中国工商銀行とワールドゴールドカウンシルによって始められた純金積立のようなゴールド投資商品が今後さらにその需要を盛り上げていくことが予想される。またゴールドは歴史的に金融市場の一部であり、最近の動きとしてJP Morgan のような金融機関が、ゴールドを担保として認める動きが出てきていることも注目にあたいしよう。

最近の価格の下落は、昨年買うチャンスを逃した人にとって絶好の機会を提供したということになる。

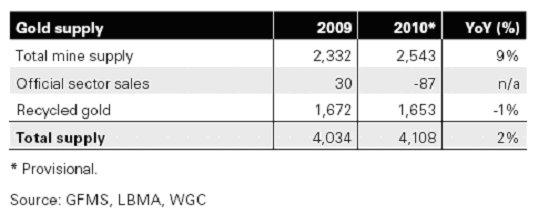

ゴールドの供給サイドは、鉱山生産は過去10年にわたる探索と鉱山プロジェクトの成果がでてきて増加が期待されるが、公的機関(中央銀行)からの売却の減少、安定したリサイクルの流れを勘案すると供給の伸びは控えめなものになると思われる。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年3月2日

去る2月19日にパンローリング社の投資戦略フェアに出演してきました。今日はその時の話をとりとめなくしましょう。ワールドゴールドカウンシル(WGC)のJeff豊島逸夫老師(老師とは中国語で「先生」という意味です。年齢は関係ありません。(笑)ちなみに中国語で「先生」と書くと日本語の「様」に当たる男性への敬称となります。)とジョイントの「金のロードマップ」と題されたセミナーを行いました。(進行役は才色兼備のアナウンサー大橋ひろこ女史。)Jeffとはもはやかれこれ20年来の付き合いで気心が知れた仲。ちょっと慣れなれしく呼んでますが、もちろんJeffの方が大先輩であることは言うまでもありません。このような形でのジョイントセミナーも以前から何回もやっています。

本番数週間前に一度打ち合わせと称して集まったのですが、そこで決まったのは、「台本なんていらない、ぶっつけ本番で。」ということ。僕は慣れっこですが、パンローリングの担当者や大橋さんはさぞ不安だったことでしょう。でもそこはやはり豊島老師、場数が違います。

場所は東京ドーム・プリズムホール。大きなイベント会場です。以前通ったときに、偶然漫画キャラのイベントで、漫画の登場人物にコスプレした若者が何百人もいてビビったことがあったあの場所でした。おりしも遊園地はこの何日か前に起きた死亡事故で閉鎖。ちょっと寂しい後楽園でしたが、会場に入ると個人投資家がいっぱい。また商品取引員会社、証券会社、FX会社、取引所など、参加各社のブースもいっぱいでなかなかの盛り上がり。中にはレースクイーンコスチュームの女の子を用意しているブースもあって、これちょっと違うけどいいな、ってな軽い「いいね!」を与えたい会社もありました。セミナー会場が4つほどあって、そこが同時進行しています。投資家は自分の興味あるセミナーを選んで聞くという形。参加した投資家は総勢3500人、Jeffと僕の「金のロードマップ」は12時からで、これにサインアップした人は500人で立ち席満員御礼でした。僕は10時半くらいに会場入りして、各ブースを冷やかしたりしていました(ちなみにほとんどのブースに僕のランニングクラブのメンバーがいます)。そうこうしているうちに開演まで30分前。ところが肝心の豊島老師がなかなか姿を現しません。彼はなんと週末シンガポールに行き、かのジム・ロジャーズとの対談をやってきて、日本に帰着がまさにこの日の早朝だったのです。そもそもその話を聞いていたので、ちょっと覚悟はしていたのですが、もし本当に彼が間に合わなかったら、彼を聞きにきた人たちは相当がっかりするだろうなあ、とちょっと申し訳ない気持ちになっていました。

しかし、本番会場にチェックしに行くとそこにはしっかりと老師が。無事間に合ってよかったよかったと大橋さんと二人で胸をなでおろしました。そしてあまり間髪いれずに本番。ほんとにまったく事前打ち合わせとか一切なし。僕らはまあいいけど、大橋さんはきっと困ったろうなぁ~、と人ごとのように同情してました。(笑)Jeffも私もTwitterを活発に利用しているので、Twitterで質問などをリアルタイムに受け付けようと考えていたのですが、いざ話だすとそんな暇はまったくなし。これは企画倒れ。とにかく持ち時間の80分(前半10分はTocomの説明)、いっぱいに話をしました。話の内容は省略、というわけには行かないですね。まったく打ち合わせも何もなかったのですが、二人ともだいたい注目しているところは同じ。世界の資金流動性、中国、MENA(中東と北アフリカ)情勢などなど。まったく時間が足りない感じでした。そしてJeffからは、会ってきたばかりのジム・ロジャーズの話も。60歳を過ぎてできた子供が相当かわいいらしく、Jeffたち取材班を置いて、まず学校に子供をバイクで迎えにいったそうです。子供たちに中国人の家庭教師をつけて中国語を学ばせているのは有名な話ですね。彼が現在直近で行っている投資は、新興国から資金を引き上げ、TBを買い戻している。日本株を買っている、商品にはやはり長期的に強気である。といったところでしょうか。僕も東京で一度だけ話を聞きに行ったことがありますが、いつも言うことが一貫してますね。ただそれだけに、あれだけたくさんいろんなところで話していると、聞くほうにとってはほとんど同じことを何度も聞かされるという問題がありますが。(笑)

さて、ジョイントセミナーの方はとりあえずいろんな話を時間いっぱいして終わり。その後は東工取のブースでミニライブのような感じでまた二人で話しをしました。もう本当に目の前に個人投資家の皆さんがいるというまさに辻説法のような状態。これは相手の息遣いまで聞こえてくるようで、非常におもしろかったです。Jeffとも、こういうのはいいねえ、と終わってから話していました。こちらのほうはジョイントセミナーでは触れられなかったシルバー、プラチナ、パラジウムについて話をしました。時間的にこれまた短いものでしたので、十分に話せたとはいえませんが、ある程度少人数で車座で話が出来ると結構おもしろいものができますね。

今回は東工取がブースを出して積極的に個人投資家向けに情報発信を行ったということが、非常に画期的でした。現在、世界的にコモディティ市場は最高に盛り上がっており、日本市場だけが盛り下がっていること自体が異常です。今回の投資セミナーで、個人投資家は明らかにコモディティに多大なる興味を持っているというのがよくわかります。彼らは興味が多いにあるけど、どのように始めたらよいかわからないといった情報不足、日本の商品先物市場はプロが牛耳っている恐ろしいところだとかいう誤った認識が残念ながら見られます。こういった状況を打開すれば現在のFXとまでは行かなくても、相当の投資資金が日本の商品先物市場にも流れ込んでくる可能性があります。今、日本のコモディティ業界がもっとも力を入れなければならないのは、個人投資家にマーケットを認知してもらうこと。そしてそれを率先して行うのはやはりマーケット、つまり取引所がその原動力とならなければいけないでしょう。今回のセミナーはその第一歩となりえる画期的な試みであったといえるのではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年3月9日

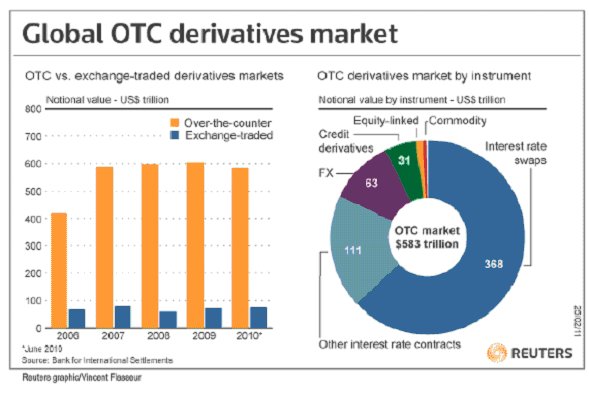

今週は今世界的にその動きが懸念されるOTC市場に対する規制に関してです。場合によってはこれからのマーケットを大きく変えていく可能性が非常に大きい話なのです。先月ロイターが発表したレポートを元に規制当局のOTCマーケットに対する動きとその影響を考えてみましょう。

そもそもOTCとはOver The Counterの略で、まさにカウンター越しに取引をするような「相対取引」、つまり売り手が直接買い手の取引をする一対一の個別取引のことを意味します。これに対して先物市場などの取引所取引は、多数の参加者が、定型化されたコントラクトを取引し、相手は取引所になり、特定の買い手や売り手との取引という形にはなりません。

下のグラフはロイターが作ったOTC市場と先物市場での取引量のドル価値での比較とOTC市場での商品の割合を示すものです。

これを見ると一目瞭然ですが、世界のデリバティブと呼ばれる派生商品のほぼ9割が実はOTCで取引されており、取引所での取引は全体の一割に過ぎません。今この巨大なOTC取引を規制しようという動きが世界の規制当局のほぼ一致した考えです。どうしてそのようなことになったのでしょうか。

OTC取引はたとえば銀行と航空会社といった金融機関対企業の相対の取引となり、その取引の内容が関係者以外の目に触れることはほとんどありません。そのため秘密保持は取引所取引よりはるかにしっかり守られます。またOTCの最大の優位性は、それを利用する企業のヘッジニーズにぴったりあったオーダーメードの商品(その多くは複雑)を作ることが可能です。このOTC市場は非常に巨大で現在の想定元本は600兆ドルとも言われており、世界経済の10倍もの規模になっています。

そして肝心なのはこのOTCマーケット、まったく規制の外側にあり、その詳しい実態は誰もつかめないということなのです。規制当局にとっても誰が何を売って誰が何を買っているのか皆目わからないのです。これは秘密を守りたい銀行や企業にとっては好都合なのですか、いったん物事が間違ったほうに走り出すと大変なことになります。そしてまさにその経験が、世界の規制当局をOTCの規制に動かしているのです。

2008年アメリカの証券会社リーマンブラザーズが破綻しました。米国の規制当局は、一体誰がリーマンブラザーズとどのようなデリバティブの契約を結んでいたのかを確定するのに非常に苦労し、連鎖倒産の恐れが広がりました。また同じくアメリカの保険大手AIGが、そのデリバティブの巨大なポジションから実質的に破綻し、アメリカ国民の税金から1820億ドルもの救済金を使わねばなりませんでした。その数ヵ月後G20が開催され、世界の20の主要経済国は、デリバティブ取引は「標準化」され、「清算機構(クリアリングハウス)により集中決済」とし、「報告」され、可能な限り「取引所」において取引されるか、または同じような仕組みの「電子取引プラットフォーム」上で取引されるべきである、ということで合意しました。

この合意が実行に移されるのは来年の予定です。もしこれが現実化すると、商品の価格ヘッジに銀行とデリバティブの相対取引をしていた企業にとっては、ヘッジのコストが大きく増加することになります。先物市場でヘッジをするということは、証拠金の受け払いがいちいち発生して、現金の流動性を確保しておく必要があるのです。ほとんどの企業はこのような、目的に使う現金は手元にないはずです。しかし規制当局側の観点からは、標準化と可視化がなかったために2008年からの経済危機において、国民は多大なコストを払ったわけであり、それに比べるとOTCから取引所取引に変える銀行や企業のコストなど取るに足らないというのです。

この新しいルールの詳細はまだ決められていません。現在ヨーロッパと米国で法律化への動きが急です。2010年には米国政府はDodd-Frank Lawという法律を可決しました。これはデリバティブ取引の「標準化」、「クリアリングハウスによる集中決済」そして可能な限りの「取引所での取引」と「報告」を義務付けるものです。EUでも同様の法律が制定されようとしています。これらの動きの肝とも呼べる部分は「クリアリングハウスでの集中決済」です。規制当局は、特にここを気にしています。クリアリングハウスには決済不履行準備金が用意してあり、もし仮に参加者が破綻しても、その連鎖がほかに参加者に至らないようになっています。このようにリスクがわかって、それを封じ込めることができるのです。それに加えて、すべて電子取引で行うことにより、売り手も買い手もはっきりとした記録が残り、後日の監査がしやすいということにもなります。

しかしヘッジの利用者からは、まったく反対と言っていいような反応が返ってきてます。まずそもそものヘッジニーズを「定型化」された先物取引で100%満たすことはできない(完全なヘッジではない)。またOTCの取引は相手金融機関の企業に対する与信が大きく関係してきます。その与信の範囲内であれば、ヘッジ企業は証拠金の流動性確保の心配をしなくてもよい、という利便性および経済性があります。またもちろん、その企業のニーズに応じたテイラーメイドの商品の設計が可能です。

来年OTCマーケットへの規制が本格化するとおそらくOTCマーケットは急速にしぼんでいくのではないかという予想が聞かれます。また逆に取引所がOTCマーケットの代わりにはなり得ないという意見もあります。OTCを取引所で取引し、すべてクリアリングハウスを通すということになれば、それはもはやOTCではなくなります。一番恐れているのはこれによってマーケットの流動性が失われてしまう可能性があることです。これまでも取引所はいろいろな定型化されたデリバティブを上場しようと試みて失敗してきています。

取引所そして規制当局も意識しなければならない点は、「流動性は、資本をリスクにさらすプレイヤーによって供給されているのもの」で、「取引所が供給するものではない」、ということ。またそういうプレイヤーは、「取引所での多数の他人に価格を出すことより、よく知っている顧客のためにこそ価格を出す」ということを。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年3月16日

今週はマーケットに関してはお休み。というかそれどころではないって感じですよね。地震後3/14日のBruce Reportから、震災当日のレポートです。

東北・関東大震災まだ被害は確定するには程遠いですが、犠牲になった方々のご冥福を祈ります。

皆さん、大丈夫でしょうか?

金曜日の地震は本当に怖かったですね。とりあえず自分の知り合いはみんな無事でした。ただ浦安近辺の仲間が水道、ガスなどが止まった状態で、被災しています。金曜日はいったんオフィス全体で外に避難しましたが、ビルの中のほうが安全との森ビルの呼びかけで、ふたたびオフィスに戻りました。もちろんエレベーターは止まっています。ただランナーにとっては11階はちょっと少ないくらいで12階まで行きました。(単に出口を見過ごしただけ。笑)余震におびえながらも、いろいろと残務をこなしながらNHKを見ていると地震からしばらくたった後の仙台のヘリコプターからの津波の生中継。これはみんなで唖然として見ていました。飲み込まれていく車。早く逃げろと、聞こえないのはわかっているけどみんなで叫んでいました。無力さがたまらなくつらい映像でした。

その後、海外支店にスタッフ無事の現況報告をして、徒歩で帰ることに。オフィス全員に無事家に帰ったら僕に連絡を入れるようにとして。僕は以前にオフィスからの帰宅ランを一度試していたので、道もわかっているし不安はありませんでした。ま、毎朝走っている距離よりも短い18kmというところだし。同じオフィスの調布に住む女性(ちなみに僕のランニングクラブTBRCのメンバー)とともに5時半に溜池を出て、六本木を通って、渋谷。人の列が歩道をいっぱいにして動いています。徒歩帰宅の人たち。電車がまったく動いておらず、道はすごい渋滞で車はほとんど止まっている状態。歩くしかありません。

僕は普段からアシックスのニューヨークの黒を履いて会社通勤してるので全く問題なし。しかし彼女がヒールの靴だったので、アートスポーツ渋谷店に寄りました。そしてランニングシューズを買いました。我々が入った時にはほかにお客さんはいなかったのが、彼女が靴を選んでいるうちに次々と同じような徒歩帰宅者、主に女性がシューズを買いに入って来ました。これは教訓でした。特に女性はおそらく月曜日はみんなそういう歩きやすい靴をオフィスに持っていくことになったのではないでしょうか。ちなみに彼女は安くなっていたアシックスのDS Trainerを買いました。

渋谷から井の頭通り、そして松原の甲州街道との出合いで調布方面に向かう彼女とは分かれました。僕はそこからも井の頭通りをひたすら歩きました。いつもはこの甲州街道出合いのすぐ近くの神田川遊歩道に入るのですが、この日はそのまま井の頭通りを行きました。とにかく最初からすごくたくさんの人々が歩いていました。みんな粛々と。すべてのコンビニが非常にsupportive。そしてところどころ幹線沿いの家やお店の前には手書きで「トイレ使ってください」の看板が。外国ではこういうときに略奪があったりするというのに、この国はみんなが助け合ってると思うと、風がどんなに冷たくても心はとても暖かくなりました。めっちゃ税金が高くて、政府が支離滅裂であっても、ぼくがこの国にいるのはこういうことなんだな。日本って本当にいい国だよな、と思いながら歩いてました。

結局家についたのは9時も大きく過ぎていました。4時間半かかりました。走ったらたぶん1時間半あれば十分走れる距離でしたが、たくさんの人と歩くというのもいいものでした。(喜んでいるわけではないけれども)ま、走ろうとしても歩道は不可能でしたけどね。最初から最後までほとんど初詣の行列状態でしたが、誰かに問題があればきっと周りのみんなが助けるであろうという連帯感が漂ってました。実際に言葉を交わさなくても。

今回、もうひとつ本当に救われたのはTwitterです。携帯通話や携帯メールが全く使えなかったのにTwitterは徹頭徹尾つながっていました。緊急速報のたぐいもすべてはTwitter経由。そしてなによりも仲間の消息が逐一わかりました。歩いているみんなで励まし合うそんな 世界がTwitterにはありました。週末もTwitterは情報の宝庫、そしてエネルギーの源でした。私は興味ないわ、なんて思ってる人も日頃使えとはいいませんが、今回のような危機的状況の備えとして使えるようにしていたほうがいいです。絶対に。

Twitter.comで登録するだけです。

あともう一つ。ランナーであってよかったということ。何時間も走ることに慣れていると何時間も歩くことはたいした負荷にはなりません。公共交通網が遮断されると車もおそらく役にたたないでしょう。結局最後に頼りになるのは自分の足だけ。これを機会にランを始めることをお勧めします。健康のため、そして最終的危機管理のためにも。Run for survival!

最後にそのTwiiterでのコメント。「日本は今まで世界中に援助をしてきた援助大国だ。今回は国連が全力で日本を援助する」 アメリカ、ロシア、中国、韓国、世界の多くの国々が即座に日本への支援を発表してくれました。こういうのって嬉しいですよね。日曜日にヤフーから募金をしようとしていたら、娘と息子がやってきて、これも、と彼らの貯金から娘は5000円、息子は2000円、募金すると出してきました。僕は面子もあり1万円募金しました。(笑)でも彼らに泣かされました。日本、がんばらなきゃ。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年3月23日

Gold & Euro

先週は震災、その日のレポートを書きましたが、今週は震災以降の金相場をみてみます。上のチャートは震災の11日から22日までの金相場とユーロの動きです。地震そして津波が起こったのが11日の日本時間の午後2時46分。その直後はどれくらいの被害の状況かだれにもわからず、とりあえずは週末のショートカバーが先行。地震直後は1415ドル近辺、ロンドンは若干弱含み(そう、我々が寒い中歩いて帰っているそのときです。)この日のニューヨークは1420ドルまで上げて一週間が終わりました。

しかし週末、時間の経過とともにその被害状況が明らかになり、マグニチュード9という未曾有の大地震と想定を大きく超える津波による行方不明者は1万人を越え、阪神淡路大震災をはるかに越える規模になることがはっきりしてきました。

週明けの14日は未曾有の災害は金買いを呼び、とりあえずはまず金は買われました。この日は1420-1430ドルの間での比較的静かな動きに終始。大きく動いたのは翌日15日でした。地震や津波そのものよりも、福島原発事故が海外の不安を大きく煽る結果となりました。その結果、とにかく持てるものをすべて売るといういわゆるcash outの動きにより、メタル、株、ドル、すべてのものが激しい売りにさらされることになります。日経平均は一時1200円を超える下げ、ゴールドはニューヨークで1382ドルまで震災前からほぼ40ドル近い下げを記録しました。原発の問題は、欧米の人間にとってはパンドラの箱を開けたような話なのでしょうか。明らかに地震・津波の時の「同情」の反応から、共有する「恐怖」へと反応が変わった気がします。日本に来ている外国企業の外国人たちが一斉に東京から離脱、私の銀行でも、日本への渡航禁止と矢継ぎ早に対応措置がとられていきました。Japan Riskは非常にリアルなものとなりました。「恐怖指数」と呼ばれるVolatility Index (VIX)は震災前は20であったものが、16日には一時30まで急騰、海外の人々にとって原発がいかに恐怖を呼び起こすものであるのか、非常に感じさせられた震災翌週前半でした。

VIX

しかしこの流れも週末を控えた木曜日、金曜日でだいぶ落ち着いてきます。パニックはいつまでも続くものではないのです。震災で最終的におそらく2万人以上もの人が命を落したにもかかわらず、日本国民の落ち着いた対応に世界の驚きが寄せられているのもその理由であるかもしれません。またほぼ10年ぶりになる協調介入による過剰な円高の阻止の動きも市場に落ち着きを取り戻させる助けに大いになったと思います。パニックが落ち着けば、MENA情勢は、リビアにおいては政府軍の巻き返し、それに対する多国籍軍の軍事行動、バーレーンやその他の国での情勢の不安定化、そして1400ドル台割れでの実需の大きな現物買い意欲など、ゴールドマーケットを落ち着いて見ると決して弱気ではなく、非常に強材料ばかりが目につくのです。金曜日18日には、週末をショートで迎えたくないディーラーたちのショートカバーも重なり結局、ゴールドは震災前のレベルである1430ドル近くまで値を戻すことになりました。

やはりみんなが売ってる時は買いなんですね。まあ言うのは簡単行うは難し、ってのはよくわかっているのですが。22日火曜日時点ではまだ原発事故が解決したわけではなく、まだ予断は許せない状況ですが、とりあえず一定の落ち着きは取り戻していると言ってよいでしょう。このまま原発事故が大きな被害を生まずに押さえ込まれ、先週が唯一の買いのチャンスであった、と後から言えるマーケットになって欲しいものです。僕のジムから一斉に消えてしまった外国人の人々が安心して戻ってこれますように。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年3月30日

震災から二週間以上が過ぎ、少し落ち着いてきたような気がします。当初見られたパニック全部売りは、やはり落ち着いてくるとともにすばやく買い戻されました。すっかり見なくなった外国人もちらほらと東京に戻りつつあるようです。あとはやはり原発の放射能の閉じ込め、そして被災者の救済に集中ですね。みんなが安心して暮らせるようになりますように。

今週はStandard Bank Gold Physical Flowを参考に現物の流れと今後の金相場の動向をみてみます。

金の現物市場では3月11日までは投資家の売りがメインな動きでした。ところが日本の震災を境にその流れは大きく変わり、現在は上の表でもわかるように買い手に回っています。

もっと重要なことは、今年に入って始めて、1400ドルを越えたところでも現物が売れ出したということです。実需の買いに火がついたのはもちろん1400ドルを割ったところでしたが、この買いは1400ドルを超えてからも続いています。これは実需の買いがより一段高い価格に慣れてきたということで、これは今後のマーケットを占ううえで強材料です。

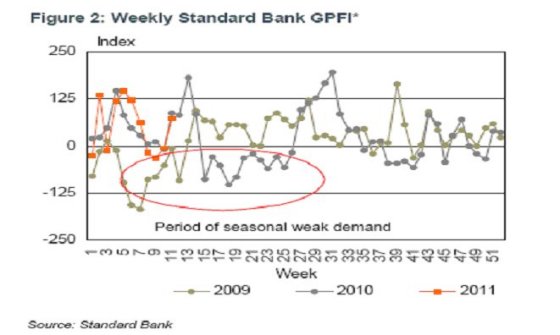

しかしこの買いがどこまで続くかは、注意が必要です。昨年後半、マーケットを1400ドルに押し上げた実需の買いは、1400ドルを越えることによって、まもなく売りに転じました。ちょうど年末の宝飾需要の盛り上がる時期にも関わらず、です。現在、季節的には宝飾需要の少ない時期にあり(Figure 2参照のこと)、またぞろ実需が売りに回る可能性も考えられます。このためStandard Bankとしての相場の予想は、ゴールド1500ドルというレベルが第三四半期であり、第二四半期としていないのです。

実需の買いのパターンを週単位で見てみると(Figure 2)現在のトレンドは昨年2010年のトレンドと非常によく似ています。

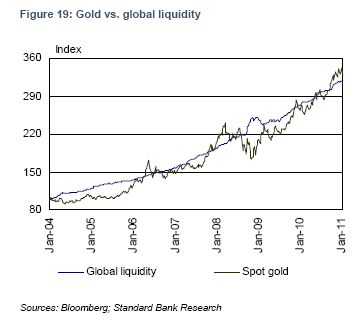

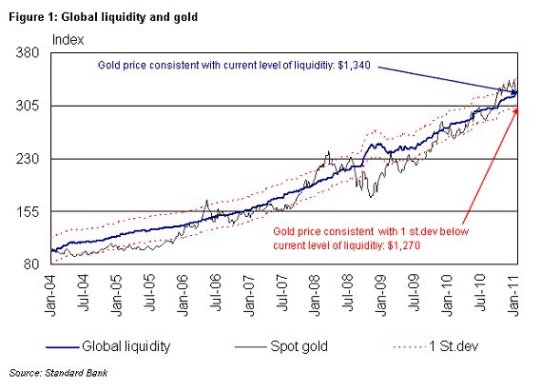

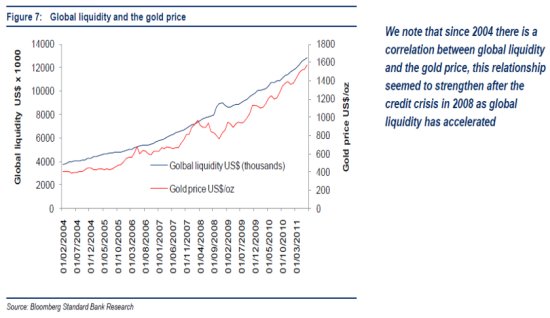

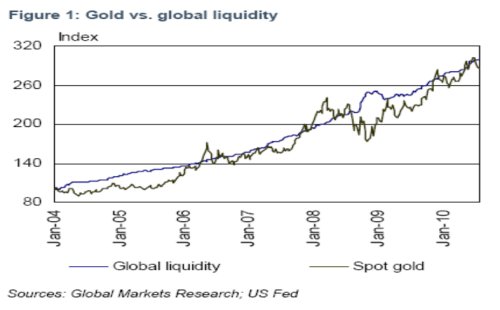

戦術的(短期的)には、ファンダメンタルな下値サポートと投資価値が1385ドル以下にあります。このサポートレベルは1月末の1340ドルというレベルから上昇したと見ています。世界の資金流動性はこの間に大きく増加し、世界の実質金利は大幅に下がっています。現時点では1450ドルは買われすぎといえるでしょう。(下:Global Liquidity and gold 参照)

戦略的(長期的)には強気の見方は変わりません。第三四半期に1500ドルへ上昇をターゲットとします。しかしながら、第三四半期前にこのレベルに到達することも十分ありえるでしょう。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年4月6日

今週そして多分来週も脱線!先週金曜日から今週月曜日まで香港に行ってきました。仕事はまったく関係なしの春休み家族グルメ三昧旅行をレポートします。僕は自他ともに認める香港大好き人間です。半年ばかり住んだこともあり、香港への渡航は1987年からのべ50回はくだらないはずです。何がいいかというと、友人がたくさんいることに加えやはり最大の魅力は「食」です。今日はそんなところを書きます。

2011/04/01

金曜日は朝3時起床。って実はいつもと変わらず。3時半から井の頭公園をラン。いつもは20km以上走るのですが、羽田からの午前便のため半分の12kmで切り上げて、風呂に入ってからBruce Reportを書いて7時に車で羽田空港へ。1時間ちょいで到着。駐車場に車を預けてから、国際線ターミナル。以前の掘っ立て小屋のようだった国際線のビルとは雲泥の差。非常に立派できれい。これはすごい。「つるとんたん」で朝飯にうどん。(なんであんなに器がでっかいのだろう。)フライトは10時発。なんら問題なく現地午後1時過ぎに到着。空港からはAirport Expressで香港島まで20分ちょい。これ本当に便利です。以前は成田との利便性の違いに大いに嘆いていました。羽田ができてずいぶんましにはなりましたが、いまだ公共交通では時間がかかりすぎます。香港には勝てない。

小腹がすいたので銅羅湾(コーズウエイベイ)のホテルにチェックインしてすぐに、翡翠拉麺小籠包(Crystal Jade)という上海料理のレストランで軽く腹ごしらえ。ここは、粉から麺を伸ばすという手打麺が売り。僕は坦々麺(写真)を頼みました。ピーナッツいっぱいのぴりからスープに手打麺が絶妙にマッチ。

夕方はディナーの前に香港のディーラー仲間と軽くいっぱい。いつものお店で。もはやみんな20年以上の付き合い。なかでも伝説のトレーダーAnderson(写真) とはもうかれこれ25年か。若かったころは彼に勝つのが最大の目標。しのぎを削っているうちに、一番の親友になり、結局11年前僕が彼のチームごとヘッドハントするということにつながりました。If you can’t beat them, join them.(笑) 今は別々の会社になってしまいましたが、彼らとのつながりは昔のままです。

仲間たち10人ぐらいと、軽くビールとワインでいい気分になったあと、彼らと別れてディナーへ。今回、香港最初のディナーは金鐘(アドミラリティ)と湾仔(ワンチャイ)の間にある「美利堅」(American restaurant)。アメリカンと言ってもアメリカ料理ではなく、むかーしからあるれっきとした北京料理のお店。ここは外人がとても多いのですが、活気があって何よりも安くてうまい。ここに大学時代の友人(香港人です。香港に行ったら絶対会うまあ、腐れ縁の仲。)その家族と10人くらいで。北京式の北京ダック(肉も一緒に食べます。)一羽頼んでもせいぜい3000円くらいです。皮が数枚でそれくらい取る日本の中華料理とは比べ物になりません。ちなみに皮だけぱりぱりにして食べるのは香港式。肉は別途ミンチにして野菜といためて、これまたレタスなんかにつつんで食べたりします。

また日本ではあまりみませんが、卵白と干し貝柱と白身の魚の炒め物(写真)も絶品。その他いろいろ美味しいものを食べましたが、きりがないのでここはこれくらいに。

2011/04/02

翌日、土曜日は僕はVictoria Parkをラン。Victoria Parkには一周600mのランニングトラックがあって、そこをぐるぐる。香港の気温は朝は15度くらいか。今年初めての半そで短パンでのランでした。12km走って結構汗だく。シャワーを浴びて、ようやく起きだしてきた家族とトラムで銅羅湾から中環(セントラル)へ。お目当てはもちろんお粥。僕の行きつけは「羅富記」(ロフケー)。ここの皮蛋痩肉粥が最高。これだけのために香港に来てもいいとよく仲間たちには言っているのですが、今回4月から高校生になる娘がいみじくも「これだけのために香港来てもいい!」とのたまりました。うーん、お前、俺と同じやん。ちなみに彼女はもう何度も香港に来てます。

広東粥は日本の病人食というイメージの強い白粥とはまったく違った、しっかりと出汁(鶏がら、干し貝柱、大地魚(干した魚)など)のきいた濃厚なお米のスープです。これは日本では食べられません。横浜中華街の謝甜記もわるくはないですが、やはりここに比べるとまったくの力不足。(ごめんなさい!)とにかく香港に行く機会がある人にはぜひ試して欲しい味です。走ったあとの僕には一杯では足りず、もう一杯食べようかと思いましたが、昼は飲茶の計画だったので、涙を飲んで我慢。その後上環(シャンワン)で乾物(干し貝柱)と中国茶(いろいろ)の買い物。お茶はたくさん試飲をさせてくれる最近行きつけのお店で。中国茶の奥は深いです。

そして昼食は飲茶。これは家族のリクエストでセントラルのCity Hall(大会堂)へ。ここはマキシムグループの経営する大きな会堂のレストラン。昔ながらのワゴンスタイルでおばちゃんが回っているところです。でも場所柄もあってか高い。飲茶としてはめっちゃ高い。一蒸篭20-40香港ドルします。街角のなんともないレストランで飲茶を食べるとだいたい6-10ドルくらいだから二倍から三倍の価格。それでも休日の昼前は席待ちの人が50人くらい並ぶような人気店です。僕なら安いところを選びますが。。もちろん味は文句なし。これもやっぱり香港ではぜったい食べなきゃいけないですね。

続きは来週後編に!

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年4月13日

今週は香港プチグルメツアーの後編をお送りするつもりでしたが、それは来週に回します。

4月9日土曜日、WGC豊島老師のTwitterでの一言からあっという間に実現してしまった「震災復興支援セミナー」に関してレポートします。

それは急遽決まった。確か3月28日、豊島さんが「震災支援セミナーみたいなのやったらどうだろう、全部手弁当で。」、といったつぶやきをTwitterでなされた。僕は一も二もなく賛同。話はとんとん拍子に進み、その日のうちに4月9日という日程まで決定。会場も日経マネーのボランティアスタッフがすばやくチェック。日本橋・神田界隈でなんとかなりそう、と。そして結果的にボランティアであるならばと東洋経済新報社さんが、日本橋のホールを無料で貸してくれました。(ありがとうございました!)そして早速豊島さんが、TwitterとBlogで呼びかけたところ、その賛同者が続々と参加を表明。150人から200人くらいで、という最初の設定人数にはあっという間に到達。申し込み遅れた人は残念ながらお断りということになってしまいました。出演者もGold Instituteの亀井さん、そして日経新聞記者村上さんも加わっての4人の布陣になりました。(写真)また受付などの事務もすべてボランティアの方々にやってもらいました。本当にすべてが手作りのセミナーでした。もちろん冠企業もなし。

普通このようなセミナーの歩留まり(申し込み数に対して実際に来る人の人数)はだいたい6割くらいと言われていますが、さすがにこの日は参加者の熱意が感じられ、歩留まりも相当高いと予想していたのですが、これはやはりその通り、申し込まれた90%くらいの人が来てくれました。スタッフが東急ハンズで買ってきてくれた組み立て式募金箱に募金がいっぱいたまりました。最後に集計したら110万円を超えていました。皆さん本当にありがとうございました。このお金は豊島さんがしかるべく機関に募金をして、彼のブログで明細を公開してくれますので、ご心配なく。

さて肝心のセミナー当日。開場は13:30。僕は朝30kmばかり井の頭公園ランをしてから、一時間前に行ったのですが、もはやメンバーは全員スタンバイ。なんだか一番気合が入ってないみたいでもうしわけなかったです。(笑)豊島さんが甘党であることはそのファンやブログ読者そしてTwitter フォロワーの間では相当有名で、この日もいろいろな甘物の差し入れがありました。私向けではありませんが、昼飯代わりにおいしくいただきました。豊島ファンの皆様、お許しを。

豊島さんとやるときは毎度のことですが、台本など一切なし。参加者からは前もっていろいろと質問が紙に書いて受付に出されていて、それをみて面白そうな話題、多くの人が興味を持ちそうな話題を選んで話をしていきます。最初はこのセミナーの趣旨を豊島さんが説明。それから休憩10分を挟んで2時から4時まで、我々四人が交代でいろんなことに関して意見を言いました。まあ、いつもそうなんですが、金相場に対する大局的な相場観はだいたいいつもよく似たものになります。今回の場合だと、

1.中国はゴールドにとって非常に大きな強気要因である

2.米FRBの量的緩和はそう簡単に解除はできない

3.MENA情勢、特に今後のイランとイスラエルの動向

4.日本の震災と原発問題

こういった材料が存在する限り、やはりゴールドは今年1500-1600へ到達することになろうという結論。あとは最近こういったセミナーでみんなが気にするのが日本の国債。やはり暴落への恐れが大きいようです。巨大な借金を抱える国としては、これは当然の危機感といえるわけで、ゴールドに興味を持っている投資家の多くがそういった不安を抱えており、逆にその不安が彼らの目をゴールドに向かわせているのかもしれません。

空調の効かない部屋で、人いきれと会場の熱気で結構暑かったのですが、非常におもしろい催しでした。やはり普通のセミナーではこういうふうにはいきませんね。豊島さん、亀井さん、村上さん、そしてボランティアをやってくれた皆さん、そして何よりもこの趣旨に賛同して参加してくれた皆様、本当にありがとうございました。募金に託した我々の気持ちは必ず被災地の人々にも届くはずです。

最後に私や亀井さんは参加できませんが、豊島老師の震災支援援助セミナーまだ各地で続きます。4/16日に京都、その後、博多や名古屋も考えてるようです。そちらの皆さん、ぜひよろしく!

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年4月20日

今週は先々週、途中で終わっていた香港プチグルメツアーの続編です。

2011/04/02(土曜日)

Dinner:太湖(銅羅湾)

夜は広東料理の太湖。ここは昨年11の月グルメツアーのときに紹介してもらった銅羅湾のお店。結構有名なお店でいろんな賞を取った料理がある広東料理のお店。マネージャーがお客へのサービスをよく心得ていてゲームで楽しませてくれます。残念ながら写真なし。

Sweets:満記甜品(銅羅湾)

これは実は4/1のディナーの後に行ったときの写真。ここはマンゴーやココナッツなどをふんだんに使ったスイーツが有名。香港人、こういうの好き。いつでも混んでます。僕が食べたのはココナッツミルクが半分凍ったやつの上に黒米(ちょっとあんこに近いけどそこまで甘くない)とマンゴーが乗ったもの。あとマンゴークレープも食べました。本店は西貢。でも今は結構いろんなところにあります。これは香港に行ったら試す価値あり。ディナーの後に行く人も多いようです。

2011/04/03(日曜日)

朝のランはVictoria Parkのジョギングトラック一周600mを50周。来るウルトラマラソンシーズンに向けて、折れない心を鍛えるために。。。そして取りまくったカロリーを消費するために。

Breakfast : 黄枝記(中環)

どうしても香港の雲呑麺が食べたかったので、朝8時からやっているセントラルの貴重なお店、「黄枝記」(ホワンジーゲイ)へ。粥麺専家はだいたい開店がおそく11時とかが多い。お店自体は開店してても、午前中はお粥だけで麺類は午後からという羅富記のようなお店もあり、実は朝早い時間からおいしい雲呑麺を食べるのは結構難しい。このお店は澳門(マカオ)に本店がある老舗。麺はすべて澳門から毎日輸送している。非常に腰がある麺で、出汁もしっかり出ていて、文句なしの香港雲呑麺。もう一つの売りが、ロウ麺。こっちは焼きそばのように見えるが茹でた麺。それにいろんなものをのっけたのがロウ麺。一番ポピュラーなのが、写真のような肉のジャージャー麺。ここはお粥ももちろんいけます。

おやつ:義順(銅羅湾)

ここも老舗。牛乳プリンのお店。冷たいのと温かいのがあります。コーヒー味ってのも。またサンドイッチもいろいろあってどっちかというと茶餐店(香港のold style喫茶店兼軽食店)の雰囲気。ここの牛乳プリンは二重に膜ができていてそれがおいしいと。

Lunch: 南翔饅頭店(銅羅湾)

買いものに行った女性陣とは別行動で、息子と二人でホテルでゆっくり。昼飯は息子が小龍包を食べたいというので、ホテルの近くで見つけたこのお店。上海の有名店ですが、今はアジア中にありますね。本当は蟹粉小龍包を食べたかったのですが、季節はずれでなし。普通の小龍包とチャーハン、ゆで卵の燻製、そして上海焼きそばを食べました。

Dinner:鯉魚門(レイユンムン)

今回のメインイベント的なディナーでした。鯉魚門は海鮮料理の有名な街。セントラルからタクシーで15分もあれば着く海辺の町。驚いたことに最近地下鉄の駅ができたとのこと。最近香港の地下鉄の路線は東京に負けないくらい複雑になってきている、とは現地の友人の弁。いやいや、んなことないでしょ、いくらなんでも。(笑)

ここは生簀の中の生きた魚を売っているお店とそれを調理してくれるレストランがずらっと並びます。客は海鮮を自分の目で選び、それを指定したレストランに持っていってもらって、それぞれにあった料理の仕方を指定して調理してもらいます。材料によって料理の仕方はほぼ決まっていると言っていいでしょう。だからそんなに難しいことはありません。ただ海鮮の値段は我々外国人だけだとなかなか適正価格というのがわからないので、香港人と一緒に言って交渉してもらうのに越したことはありません。さて、今回食べたのは、以下の通り。

パクチョッハ(小エビの蒸したもの、醤油につけて食べます。これがシンプルで美味しい。さすがにさっきまで生きてたエビ。大好き。)まず最初の一品はいつもこれです。

瀬尿蝦(ライリューハ)これは巨大な蝦蛄。これの料理法は、にんにくとしょうがで素揚げ。手でバリバリと食べます。日本のすし屋の蝦蛄の優に10倍はある大きさ。食べ甲斐があります。

大蛤の春雨とにんにくオイルソースがけ。

そしてお約束の石班(ガルーパ、はた)の蒸しもの。甘めの醤油たれ(これが各レストランによって秘密のレシピがあるとか)をかけて。その白身とソースを白いご飯にぶっかけて食べるのが、香港人の大好物。俺も好き!ほっぺの肉が一番おいしいといわれます。頭はゲストに!ちなみにこのガルーパ、最も高価な食材でもあります。だいたい一匹2-3万円くらいします。それだけに地元の人にとってもこれはご馳走なのです。

これはわたり蟹の一種。味噌が濃厚でした。

マテ貝の豆鼓炒め。合いますね。豆鼓と。

墨イカのフリッター。これまた新鮮で激うま。さくさく。

最後に極めつけ。ロブスターのチーズ麺。この中に伊麺とよばれる平たいきしめんをちょっと細くしたような麺が入っています。グラタンのような感じ。広東料理は柔軟です。でも残念ながら、このロブスターが出てくるころにはさすがの僕ももはやおなかいっぱい。もうこの日はさすがにsweetsを食べに行くお腹は残っていませんでした。本当は「許留山」にまたマンゴーを使ったものを食べに行きたかったのですが。

2011/04/04(月曜日)

午後便で東京へ戻る日。早朝、走りに出ようとするとあいにくの雨。急遽ホテルのジムでトレッドミルラン20km。朝食はさすがにホテルでビュッフェ。中華食いまくりだったので、子供たちもちょっと新鮮で嬉しそうでした。それでも昼食は空港で飲茶。最後の香港を食べて羽田へ。

今度は来年11月にまた!

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

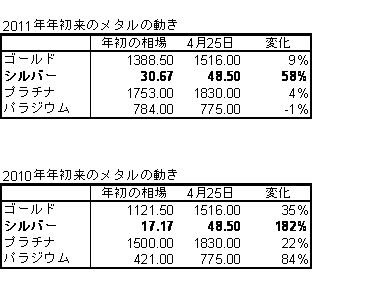

2011年4月27日

このところのシルバーの上げ方は尋常ではない。昨年12月半ば、来年のシルバーは40ドルとあまり深く考えずにいった言葉が、その日のうちにBloombergを通じて世界中に配信されて(当時は30ドル手前)世界中のディーラー仲間から、すごい強気だとからかわれた。当時の見方はもはや銀は上がりすぎており、おそらく反落して20ドルを割り込み10-15ドルまで下げるであろうというものが圧倒的だった。それをもっと上がって40ドルまでいくと言っている、馬鹿なやつだなあ、というのがほとんどの人の印象だったと思う。

その後のマーケットの動きは1月のリバラシングによるゴールド売りとともにシルバーも売られ一時26ドルまで下落。しかしそこでは実需による買いに支えられ、同じく1300ドルで支えられたゴールドとともに上昇基調へと転ずる。30ドルを越えてからほぼ一直線に上昇、4月25日現在47.90ドルと日々、31年ぶりの高値を更新しつづけている。マーケット関係者の大部分の予想を大きく裏切る上昇相場が継続しているのである。

なぜシルバーがこんなに上がっているのか。上の表を見てもらえると今年に入ってからのシルバーの上昇率は他のメタルを寄せ付けない圧倒的なものになっているのがよくわかる。そしてそれは昨年2010年からのパフォーマンスをとってみてもやはりシルバーは他を圧倒しているのである。世の中では一般にゴールドが注目を浴び続けているが、実は単純にパフォーマンスを比べると貴金属の中でもシルバーが圧倒的なパフォーマンスを上げているのである。

「シルバー高騰の背景」

ではなぜ今これだけシルバーが上昇しているのだろうか。

1.投資マネーの流入

現在シルバーが上昇している最大の理由は、端的にそれだけのマネーがこの市場に流れ込んでいるからである。つまり個人・ファンドをふくめた投資家の目がいまシルバーに注がれている。特に米国で。米国ではシルバーのことを昔からPoor man’s goldと呼び、ゴールドと同じ目線で、ゴールドを買えない人々の投資対象として人気があったが、現在その動きが加速している。特に注目を浴びているのがSilverのETFの残高。(iShares Silverがその中でも最大もの。約7割を占める。)直近の数字で15,400トンあまり。これは世界の銀の一年の鉱山生産量の半分以上に匹敵する量となっている。ゴールドのETF残高が頭打ち傾向にある中、シルバーは確実に増加をたどっており、この商品を通じてシルバーに投資する投資家がどんどん増えている。シルバーが50ドルになっても1,500ドルもするゴールドよりも彼らにとってはるかに手が届く投資対象なのである。

(Silver ETF の残高推移)

この投資マネーの流入がシルバー急騰の直接の要因。しかし世界最大のシルバーの先物市場Comexの投資家ロングは、それほど過熱感がない。(下チャート)

(Silver Comexの価格の動きと投資家ロングの残高)

もう一つ注目すべきは現物への投資需要。米国でのSilver Eagleコインの売り上げが386トンと史上最高値を達成、現物不足で供給が追いつかないという事態にまで陥っている。そして最近では中国や韓国でもシルバーの現物が足りない状態になってきており、中国黄金交易所(Shanghai Gold Exchange)では1ドル以上のプレミアムがついており、韓国でも同様、現物が足りないことにより国内市場でのプレミアムが上昇している。中国は先高を見込んだ個人投資家の動き、韓国では同じ理由での需要家の動きが主な背景。

2.膨らむ新たなシルバーの用途

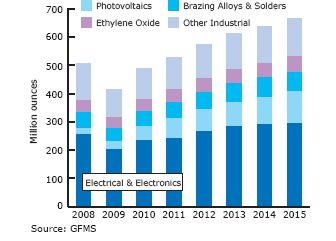

投資対象としてのシルバーとは別に、産業用メタルという側面がシルバーには大きく、それがゴールドとの大きな違いになっている。現在のシルバーの急騰の直接的要因が投資マネーだとしても、その投資判断の一つの理由になっているのが、シルバーの需要状況だといえるだろう。デジタルカメラの登場とともに一時シルバーの需要は大きく減少すると心配されたが、現実は、フィルム需要に変わるシルバーの需要が次々と生まれて、それが逆に需要を増加させている。

Photovoitaics - 太陽光電池

Brazing Alloys & Solders - 鉛フリー半田

Ethylene Oxide - 酸化エチレン(プラスチックの製造、医療機器や精密機械の減菌などに使われる)

Electrical & Electronics - 電気・電子材

GFMSによると2010年携帯電話に使われるシルバーは404トン、コンピュータは685トン、太陽光発電の電池皮膜に1,462トン、自動車の接点や部品に1,120トン。電気・電子工学分野全体での需要は過去最高の7,555トン、太陽光発電の2011年の銀需要は2,180トンと予測されてこれは2010年の40%増加!RFID タグ(Radio Frequency Identification、無線商品管理タグ)はまだ30-60トンの間。この分野はまだこれから。商品の包装や衛生分野で使われるナノシルバーは2015年には124トンまで需要が伸びるであろうと予測している。このようにシルバーはそのメタルの特性が次々と新たな需要を生み出している。特に今回の日本の原発の事故により、太陽光発電はさらなる需要が期待できるであろう。唯一、心配なのはあまりに急激な値上がりのためにこれらの用途が減少してしまうことであろうか。

Autocatalysts - 自動車触媒

Food Packaging - 食品包装

Supercapacitors - 超電池

Superconductors - 超伝導体

Hygiene - 衛生関係

Medical Uses - 医療関係

Wood preservatives - 木材保存

現在シルバーはもはや50ドル目前。あまりに急激な上げに対する下げがいつあってもおかしくない状態ではある。3-4ドルの目の前での動きはありうべしなのだが、それが大きなトレンドの変化として下落に転じるということは現状では考えにくい。これだけ上がっていてまだ上昇の可能性が見える、すごいマーケットになったものだ。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

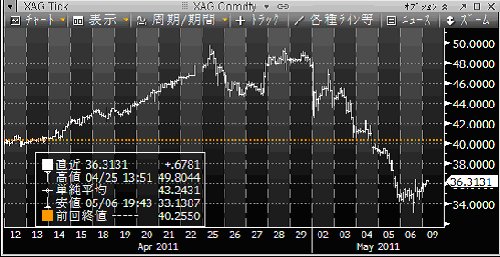

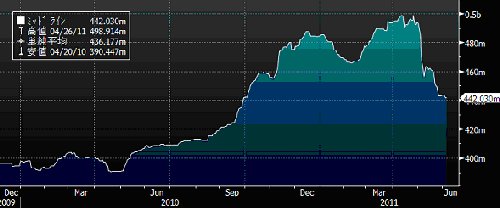

2011年5月11日

日本のゴールデンウイークにまたもや大きな動きがありました。5月2日の日本時間早朝にゴールドは歴史的高値を更新(1577ドル)、シルバーも直近の高値48.20ドルを記録した直後、相場は下げ始めました。その直接のきっかけとなったのはCMEによるシルバー証拠金の引き上げでした。一週間の短い間に三回もの証拠金引き上げが行われ、日本時間5月2日早朝の三回目の上げが引導になりました。シルバーは48ドルから一時42ドル台まで急落(一日の動きとしては前代未聞!)その後3日、4日、5日、と日本のゴールデンウイーク中に売りが続き、ゴールデンウイーク明けの6日には一時33ドル台まで下落。この五日間に15ドル、率にして30%を越える暴落となったのです。

(シルバーチャート)

ここまで上げてきていたシルバーの最大の不安はまさに内部要因、つまりみんながロングしているという、現在の相場環境にありました。投資マネーの流入、増え続ける産業用の用途と需要を背景にじわじわと上昇してきて、今年に入ってからは、投資マネーの大幅増加により、一時50ドル目前まで急騰を演じていました。まさに青天井状態、いったいどこまで上昇するのか皆目検討もつかないという状況だったのです。そして50ドルで頭が重くなったこの上昇相場の唯一最大の不安を見事に突いたのが、CME証拠金上げの決定でした。先物市場(Comex)のシルバーに投資している投資家の多くが借金をして証拠金を預けていました。この証拠金の引き上げによってより多くのお金を積むか、とりあえず売ってしまうかの決断を迫られたのです。頭が重く当面の天井感の出てきていた相場であり、ほとんどの投資家が大きな評価益状態にあったこともあり、一部の投資家の売りが引き金となり、我も我もといういわゆるスノーボール効果で売りが膨らみ、あっという間に大きな下げとなったのです。山高ければ谷深し、まさにそのことわざどおり、ここまで上げ一辺倒で上昇してきた相場に初めての売り場らしい売り場となったでした。Get out while getting out is good. 逃げられるうちに逃げろ、まさにそんな心境に投資家たちは追い込まれたのでした。下のSilver ETFの残高急落のグラフはまさにそんな様子を表しています。

(Silver ETFの残高推移)

ゴールドもシルバーと歩みを合わせて下落。5月2日は1577ドルの歴史的高値をつけたあと一時1545ドルまで30ドルを越えた急落になりました。その後もシルバーと同じく下がり続け、6日に1470を割り込んだところでようやく下げ止まり。

(ゴールドチャート)

結果的に日本のゴールデンウイーク最後の日がもっとも下がった日となり、そこからようやくメタルは戻り基調になりました。この下げの要はやはり、ポジションが集中しすぎたことによるマーケットの自浄作用と思ってよいでしょう。ソロスファンドが売ったことも注目を浴びていますが、来るべき利食いのときがとりあえず訪れたということ。上げが激しかった分下げもまた激しくなったということですね。他に目立った売り材料、特にこれだけの下げを説明する材料はありません。オサマ・ビン・ラディンの殺害は、それによって世界に平和がもたらせられるといった類のニュースではないはずです。

さて問題はこれから。果たしてこれで商品市場のブルマーケットは終わったのでしょうか。僕はそうは思いません。逆に今回の下げにより、マーケットは身軽になり、より健全な状況に戻ったと思います。これまでは「空中戦」をやっているようで地面が見えず青空の中、足元が非常に不安だったのが、ようやく陸地が見えた気がします。そしてこの陸地には実需という力強い人たちが今か今かと待っていたのです。1570ドルは高すぎて買えなくても、1500ドルを割ったレベルではすでに買う気まんまんなアジアの実需筋が、ここに来て俄然買い意欲を強めています。もちろんこのまま一直線に戻るようなマーケットにはならないでしょう。ここしばらくは下値固めをしっかりやってから再びまた上を目指す展開になるのではと思います。ゴールデンウイーク前もゴールデンウイーク後も、世界の情勢はなんら変わったものではないからです。ということで、中長期的にはゴールドの1500ドルを大きく割れたところ、シルバーの35ドル以下というのは拾っておいて後悔しないレベルではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2011-04-30 チャレンジ富士五湖ウルトラマラソン112km レポート」

2011年5月18日

今週はマーケットを離れて、4/30日に走った「チャレンジ富士五湖ウルトラマラソン112km」のレポートです。

お楽しみみあれ!

4月29日

震災の影響で3月以降のフルはすべて中止(板橋、長野)いやがおうにも、ハーフ・フルシーズンが強制終了になった。5/15の野辺山ウルトラマラソンは早々と中止が発表、富士五湖はどうなるか気をもんでいたが、最終的には決行が決定されて本当によかった。TBRCウルトラ部は三台の車に便乗して富士山麓に向かうことに。埼玉発、横浜発、そして吉祥寺発だ。僕の車は吉祥寺発、まず千葉方面から吉祥寺に9:30にくる予定のメンバーをピックアップ。通勤快速で中野を過ぎる時に、「吉祥寺止まるのかしら」というtweetが。僕を含め多方面から「止まらない!」というtweetが返ったが時すでに遅し。結局三鷹から一駅戻ってもらうことに。まあでもこれは彼女を知ってる人間にとっては十分想定範囲内の出来事。これくらいでは我々は驚かないのだ。むしろ、ちゃんと中央線に乗ってきて、ほぼ約束の時間に近くまで来たというだけで上出来。上々のスタートだ。次は調布インター近くのファミマで、シェフ(ラン仲間で原宿の和食レストランの料理長)をピックアップ。ここではお互いの認識していたファミマが別のファミマで、しばらく会えず。多すぎなんだよ>ファミマ!ま、いいんだけど。結局インター入り口でシェフとも落ち合い、10時半。すでに調布から相模湖まで35kmの渋滞表示の中央道に突っ込みました。相当遅くなるのを覚悟したが、相模湖を過ぎると流れはスムーズになり、13:30には目的地の富士北麓公園に到着。駐車場にはちょうど着いたばかりの埼玉出発の仲間が。でも一台だけ横浜号がまったく現れず。我々は選手受付をすまして三時前まで待っていても到着せず。北麓公園はソフトバンクの電波が入らず、連絡も取れず。でもdocomoユーザーによりチェックしてもらったところ、どうやら渋滞を避ける目的で国立府中で下に降りたことが判明。これは最悪の選択。どんなに渋滞していても高速は降りないほうがいい。高速が渋滞しているときは下はたいていもっとひどい状態になっているから。予想通り彼らはまだその頃相模湖周辺の峠で渋滞に捕まっており、高速に戻るのに四苦八苦していた。結果的に我々の倍の時間をかけて5時過ぎにホテルに到着。長旅ご苦労さん。我々は小作で遅いほうとうのランチ。この日はレース当日の準備(スタートで着るもの、預けて途中で受け取るものなど)、そして温泉に入って前日宴会して、早く就寝。

4月30日

112kmと100km組は朝2時20分から朝食。自分にとってはまあ、いつもとあまり起きる時間も変わらないのでまった苦もなく2時に起きて準備を整える。3時15分のバスで富士北麓公園へ。112kmのスタートは4時半、100kmは5時、そして72kmは8時という差。これはゴール時間をだいたいそろえるための工夫と思われる。単純に考えて72kmの連中は我々よりも三時間長く寝て、三時間短く走る甘ちゃんなのだ。ぐっすり寝ている甘ちゃんたちをおいて、100kmと112kmの我々はまだ真っ暗なスタート地点へ。気温は2度とのこと。日中の最高気温の予想が25度であるので、一日のうちに四季を過ごすような感じだ。ウルトラで一番気にするのはいったいどういう格好すればいいかということだ。夏の山岳地帯で行われることが普通のウルトラでは寒さと暑さ両方を考えなければならない。で、僕の格好はオークレーのサングラス、2XUのキャップ、フラッドラッシュのランニングシャツの上にTBRCティーシャツ、ザムストアームウォーマー、短パンにc3Fitのゲイター、そして薄くて軽く、小さくまとめられるニューバランスのウインドブレーカーを羽織る。そしてキャップとウエストポーチ。ポーチの中にはiPhoneと予備バッテリー。アミノバイタル、塩飴、デジカメ。iPhoneは途中でtweetしながら走ろうと思ってたのだけれど、結局はほとんど使わずじまい。ほとんど圏外だったこと、そしてtweetする時間ももったいないと思って走ったこと、デジカメも一度も使わず。写真撮ってる時間も惜しいと思った。なんか俺ほんとうにランナーになった。(笑)で、今回に関しては荷物持ちすぎ。

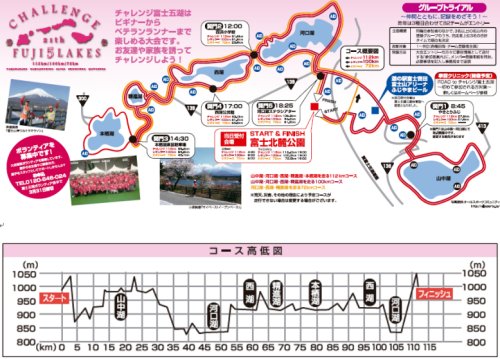

「チャレンジ富士五湖コースマップ」

4時半まだ真っ暗な中スタート。最初は下り坂から平坦気味な道をまず第一の湖、山中湖を目指す。デビルマン(デビルマンの仮装で走るウルトラランナー)がいいペースで僕を追い抜いていった。キロ5:30くらいのペース。ちょっと飛ばしすぎではと、心配したが、まあ彼もわかっているだろう。その後山中湖のほとりに入ったところで、彼を追い抜く。追い抜きざまに「飛ばしすぎじゃないか?」と言ったら、「ええ、たぶんつぶれます」との返事。ま、本人は覚悟してるんだな。このレースは富士五湖という一大観光地ということもあり、トイレは豊富にあり、それは非常に心の安らぎになった。山中湖のトイレで用を足し、その後、小用では4回くらいトイレを利用。最初に一度しかトイレに行かなかった昨年のサロマとは大違いだった。10kmを57分というペース。山中湖を一周し終わって出たところが第一関門のやきとりふじ、27.6km地点。非常に好調。足も軽く、ペースのじょじょに上がって、キロ5分から5:20くらいの間で走る。しかしここから河口湖までの距離がけっこう長い。富士五湖全部回るのに、まだ一湖目かよ、と思いながら走っていた。途中何度か信号に捕まる。ウルトラの大会は普通、街中ではないということと、時間も長いことから交通規制は一切ない。富士五湖もやはりそうで、交通法規は守ること大前提。最初はとまどったが、信号で止まることを有効な休みと考えるとその後は心安らかに信号待ちができるようになった。信号待ちの間にtweetをチェックしようと何度か試みたが圧倒的に圏外。途中一回だけつながっておこなったtweetが「32km」の一言。結局この一言が走り終わって、ホテルに帰るまでの唯一のtweetとなった。でもみんながRunners Updateで途中の経過タイムを見ていてくれるのがわかったし、河口湖大橋渡ったところにTBRCの仲間O君がいることも確認。目標ができた。

山中湖から河口湖までは長い下り。快調に飛ばす。河口湖に入るところで42kmのフルを過ぎる。手元の時計で3時間55分くらい。下りもあったせいかペースは上がっている。ちょうど河口湖大橋を渡りきったところで、tweetどおりO君がTBRCの幟を片方チャリにしばり、片方自分に結んで待っていてくれた。とりあえず彼を見つけるために走ってきただけにうれしかった。いやあ、ほんとありがとう!たぶん僕が一番最初の通過のはず。みんな続け!

河口湖の上半分を回って長い坂を上ると第二関門の西浜小学校。ここで52km。ここは荷物預けのAポイント。Aポイント用には何も預けなかったので、とりあえず受け取るものはなし。でも知り合いのトレランガールが応援にきていて、俺が元気に通過したことをtweetしてくれた。そしてどなたかわからないが、追いついてきた100kmランナーの男性が、「いつも雑誌見てます!」と声をかけてくれた。ランナーズの事だろうなあ。よくわかったなあ。それにしても30分遅くスタートして50kmちょいで追いつかれたということか。速いな。こっちも50kmのスプリットが4時間43分。悪くない。このまま行けば100kmサブ10いけそうな雰囲気。よっしゃ目指してみるかと気合いを入れ直してまだ続く坂道を上り始める。この後は西湖でまた上り、そして精進湖へ長い下り。この下りで、100kmのトップランナーが折り返して来た。速い。ん、でも待てよ、ちゅーことは帰りはこの坂をやっぱり登るのね。ああ、できれば知らずに下りたかった(笑)。このあたりから徐々にペースが落ちてくる。50km超えこえまではだいたい5:10-40くらいの間のキロラップで刻んでいたのだが、さすがに6分近くまで下がってきて足も徐々に重く。まあ、そうだろうな、というところで、これはもちろん想定内。できれば6:00-6:30で最後まで粘れればいうことないんだけど、と思いながら走り続ける。もちろん、ウルトラはそんなに甘くないというのはよーくわかっていたのだけれど。

60kmを過ぎたところでTBRCのT君とNちゃんが私設エイド。これはびっくり、そういえば応援くるかもと言ってたなあと。うれしいね、ほんと。しかし写真みてもわかるけど、肩や上腕に力が入る走り方なのね、俺って。ここでもやはりまだ僕が最初の通過。これは112km以外の折り返しである69km地点の本栖湖駐車場まで変わらなかった。この本栖湖駐車場はB地点と呼ばれて、荷物を預けて運んできてくれる第二地点。僕もナンバーをつけた着替え用Tシャツ、短パンなど一式を預けていたが、結局そんなに汗もかいていないし、ちょっと考えたが、面倒くさい着替えはやめてそのまま行くことにした。ここからは112kmの人間だけの本栖湖一周。72km/100kmとも本栖湖を横目にみてここで折り返し。この12kmが余分だった。ランナーはまばら、人もまばら。エイドは12kmに一カ所だけ。長く寂しい道だった。ここを一周して本栖湖駐車場に戻って82kmくらい。もう一度そこでエイドに寄ってから折り返し。コース図を見てスタート時間を考えると、折り返し以降にみんなに会うことを期待していたのだが、結局100kmチームには一人もあえず仕舞い。この後レース中にあえたのは72kmのMちゃん、とJちゃんだけだった。100kmはおそらく僕が本栖湖一周しているうちに折り返して先に行ったのだろうと思ってた。そうすると彼らが先にゴールするか、もしくは僕が途中で抜かすか、と考えて走っていた。精進湖から西湖へ戻る例の長い坂を今度は上る。多くのランナーが歩いているが、どんなにゆっくりでも走る。ようやく上りきって、90km越えたところでまたT君たちのエイドに。ここではとにかく100kmへ向かって走っていた。

太ももの張りが半端ではなくなってきて、それが一歩ごとにびんびん響いてくるようになった。足が上がらず、特に下りではびんびんという響きが増幅されてこのあたりから下り恐怖症に。(おおげさやな)100kmは結局10時間24分。残念ながらサブ10はならずだったけど、昨年サロマの11時間19分からほぼ1時間近く更新。これは収穫。今年のサロマのサブ10が現実的に狙えるレベルまで来たと感じた。

ここからはあと12km。これが本当にきつかった。まあ予想通りなんだけど。100km走ってから12kmってやっぱり余計。もはやこの時点で筋肉痛ばりばり。これまで走り終わってからの筋肉痛は何度も味わったが、走ってるうちから筋肉痛に悩まされるのは初めて。エイドで停まったら、ふたたびスタートを切るのに苦労するくらい。とにかく足が硬くなっていうことを聞かない。また左足の親指に異常を感じ、どうもでっかい水ぶくれができてる様子。これは昨年のサロマと同じ。とにかく足を動かしてゴールを目指す。河口湖に入るともはやよく知っている場所。ゴールまでの道のりも、Fitに来るたびに走っているので想像はできる。ただ北麓公園はFitよりもずいぶん先にあるのでその上り坂の長さを考えるとちょっと不安があった。それでもとにかく走り続け、東恋路の交差点を抜けて、坂前の最後の駐車場エイドでまたバームをがぶ飲み。そして最後の坂に挑む。前日車で通った時に、北麓公園ってずいぶん遠いなあという印象を持っていたので覚悟はしていたが、とにかく延々と続く上り坂。少しも平坦なところがなくとにかく上る一方。さすがにほとんどの人が歩いていたが、そんな人たちとほとんど変わらぬスピードながら、僕は走り続けた。コース上では決して停まらない、歩かない、自分ルールを破るわけにはいかない。あと2km、ゴールまで行けば仲間が待ってると自分に言い聞かせながらとにかく走った、というか足を動かし続けた。このつらい坂のペースはキロ9分近く。もはや走っているとは言い難いくらいのスピード。キロ8分でもなんとか12時間は切れるかと思っていたがやはり最後の坂はそれさえ許してくれなかった。坂をようやく登り切るとあと北麓公園まで下り500m。この下りでは筋肉痛のため痛みをこらえながら走る。公園に入って競技場方面に曲がったところで走り終わった仲間たちが迎えてくれる。最高。あれ、でもみんな72kmのメンバーばかりで100kmは誰もいない。とりあえずは最後の力を振り絞ってゴールへ。12時間6分36秒でゴール。残念ながら12時間切りには至らなかったが、とにかく完走。ゴールした瞬間からもはや体が思うように動かない状況。でもこれは出し尽くした結果。満足!後日発表された順位は90位。112kmは793人の申し込み、707人出走、完走率は60%だった。

「ラップタイム」

| 測定ポイント |

スプリット |

ラップ |

通過時刻 |

| 10k |

00:57:41 |

- |

05:27:41 |

| 50k |

04:43:36 |

3:45:55 |

09:13:36 |

| 100k |

10:24:36 |

5:41:00 |

14:54:36 |

| 110k |

11:57:22 |

1:32:46 |

16:27:22 |

| Finish |

12:06:36 |

0:09:14 |

16:36:36 |

|

結局100km組は10時間45分でゴールしたN君以外はまだゴールしておらず、心配された。僕はすべて出し切ったためか、筋肉痛に加え、ひどい悪寒におそわれたので、申し訳ないが先にホテルに戻って風呂送りに。いやはや、レースの後って結構これがある。エネルギー使い尽くすと体温が維持できないのね。ホテルに戻るとiPhoneが通じてtweetをチェック。100km組がまだみんな走っているのを確認。制限時間に間に合うかどうかやきもきしたが結果的にみんなけっこうぎりぎりながら、完走。ふー、よかった。これでTBRCのウルトラランナーが一挙に増加。僕がサロマを走るまではみんなきっとそんな距離を走れるなんて思っても見なかったはず。でもこれは決して手の届かないものじゃないってことが、今回証明された、みんなによって。つらかった、しんどかった、でもそれが吹き飛ぶような強烈な達成感と感動をウルトラマラソンは与えてくれる。来年もまた、行くしかないか。

大会当日の天気(気象庁)

| 日時 |

場所 |

平均気温 |

最高気温 |

最低気温 |

降水量 |

平均風速 |

| 4/30 |

山梨県河口湖 |

11.3℃ |

20.7℃ |

1.7℃ |

- |

3.3m/s |

|

参加者内訳

| 種目 |

申込者数 |

出走数 |

出走率 |

完走数 |

完走率 |

| 112km |

男子 |

696 |

620 |

89.1% |

375 |

60.5% |

| 女子 |

97 |

87 |

89.7% |

49 |

56.3% |

| 総合 |

793 |

707 |

89.2% |

424 |

60.0% |

| 100km |

男子 |

1320 |

1183 |

89.6% |

766 |

64.8% |

| 女子 |

222 |

202 |

97.0% |

128 |

63.4% |

| 総合 |

1542 |

1385 |

89.8% |

894 |

64.5% |

| 72km |

男子 |

671 |

591 |

88.1% |

446 |

75.5% |

| 女子 |

315 |

279 |

88.6% |

210 |

75.3% |

| 総合 |

986 |

870 |

88.2% |

656 |

75.4% |

| 総合 |

3321 |

2962 |

89.2% |

1974 |

66.6% |

|

完走メダル、スワルフスキー入り!

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年5月25日

今年もまたロンドン・プラチナウイークがやってきた。毎年5月の第二週にロンドンで行われる催しである。この一週間はPGMにかかわる主な会社が、ランチ・ディナーをホストして世界中から業界関係者がロンドンに集まる。今年は先週5月16日からの一週間であった。震災もあり(そして個人的には5/15日曜日にトライアスロンのデビュー戦もあり)、最後まで行くかどうか迷ったが結局行くことにした。

LBMAのコンファレンスのように、会議があるわけではなく、水曜日のLPPM Dinner(London Platinum & Palladium Market主催のディナー)をメインイベントとして月曜日から金曜日まで、各社がランチやディナーを催す。主要なイベントは毎年ほぼ日割りが決まっている。月曜日のジョンソンマッセイ社のランチがその皮切りとなる。このランチで、毎年同社が発表するJMレポートというPGMマーケットに関するレポートは、世界が注目するものであり、この内容によってマーケットが大きく動くことが過去何度もあった。近いうちにその内容をこの連載でも紹介したいと思う。そしてこの日のディナーはエンゲルハード社。火曜日には三井のブレックファスト、昨年からLPPM主催のセミナーが午後開かれ、夕方はLPPMのカクテルパーティー、そしてディナーは私の属するスタンダードバンク。水曜日はランチがヘラウス社、そして夜はLPPMディナーと続く。このLPPMの主要イベントの最後となるため、海外から来る多くの人々が木曜日にロンドンを発つことが多い。

私の毎年のパターンは月曜日に日本を発ち、月曜日夕刻にロンドンに到着。火曜日のLPPMのカクテルパーティー、スタンダードバンクのディナー、水曜日にヘラウスのランチ、そしてLPPMのディナー、そして木曜日のフライトで帰国というのものだ。日本の業界関係者の多くが日曜日のフライトでロンドンに入り、月曜日から木曜日までという人が多い。そのため、日曜日と木曜日の日系航空会社のロンドン便は業界関係者がたくさんということになる。考えてみればこれは結構なリスク。もしものことがあれば業界が壊滅状態になり得る。まあそんなことは考えたくもないけれども。

5月15日

今年も私は月曜日のフライトでロンドンへと向かった。日曜日を移動日にして貴重な週末をつぶしたくないということと、特に今年の場合はトライアスロンのデビュー戦がこの日曜日であったのでなおさらだ。(これもまたチャレンジ富士五湖ウルトラマラソンに続き別途レポートしたいと思っている。)ちなみに、一緒にデビュー戦を飾った仲間も同じ便でロンドンだ(笑)。成田で会った時の挨拶は「昨日はお疲れ様(笑)。」

ロンドンに行く時は機内ではほとんど寝ない。書き物をしたり、本を読んだり、映画を観たり。最近映画は飛行機でしか観ないな、そういえば。そしていろいろと食べまくって(今回は最初の食事プラス、佐野ラーメン、たこ八のたこ焼き、カレーライスを食べた。)中途半端に寝るよりは、ロンドンに着いてから熟睡できるほうが、時差ぼけがまだ軽くなるからだ。今年もその前日終えたばかりのトライアスロンの興奮さめやらぬうちにレポートを書いていた。現地の夕方4時過ぎにヒースローに到着、ホテルにチェックインが6時前、ちょっと街をぶらつき、スーパーでサラダやサンドイッチを買ってきて軽く食べて、Bruce Reportを書いて送り、それからぐっすり寝ることができた。こちらは夜9時頃まで明るい。のべ25時間くらいは起きていたことになる。

ロンドンで昨年にはなかったものを発見。街角や公園の至るところに写真のようなレンタル自転車スタンドが開設されていた。30分まで無料で、それ以降は有料。あらゆるところにあるので、いろんなところで乗り捨てられるというシステム。観光客のみならず、市民も通勤やちょっとした移動に利用している様子。これってすばらしいことだ。

5月16日

さて翌火曜日。朝6時からまずはいつものハイドパークラン。毎年ここを走ることが楽しみ。大都会のど真ん中にある公園だとは本当に信じられないような環境だ。緑が深く、そこら中にリスが居て(こちらではしっぽのあるネズミくらいの扱いであるらしいが)、乗馬を楽しむ人もおり、もちろんランナーも多いし。真ん中の池では泳いでいる人も多い(水は緑色で水鳥がたくさんいるのに!)まあとにかく東京では考えられないようなところだ。ここハイドパークと隣接するケンジントンガーデンを大きく一周して約7km。この日は2周ちょっと、途中で写真を撮りながらゆっくりと16kmを走る。写真をとっていると見慣れた青のTBRCティーシャツが近づいてきた。これまた同じくプラチナウィークに来ている仲間だ。やっぱり走るよね、こんな公園があるんだから。(笑)。その後、ホテルでがっつりとEnglish Breakfastを食べて、プラチナウィーク開始。

ちょうどエリザベス女王がダブリンを訪問ということで、ロンドンはIRAのテロ警戒で警備が非常に厳重になっていた。朝ロンドンオフィスに行って、昼は取引先とのランチだったのであるが、そのランチが終わってビルから出る時、警察が人々を誘導しているところであった。どうもこのビル内で不審物が見つかったらしく、ビル内のジムで運動していた人たちもその格好のままで外に出されていた。我々のランチが終わってからでよかった。後ほど分かったがその不審物とはサンドイッチの入った紙袋であったらしい。

夜はLPPMのカクテルパーティーが故リチャード・ウォレスという個人資産家が世界の絵画を集めた美術館のような場所で開かれた。これは昨年と同じ場所である。世界的に有名な絵画も何点かあるらしいが、もちろんそう言われないと僕にはどれだか分からない。とにかくすごい数の絵画がたくさんある部屋の壁中に飾ってあるのだ。絵が好きな人にはたまらない場所に違いない。午後6時半からこのカクテルパーティーは始まり、午後8時くらいまで続く。スタンダードバンクのディナーのために参加者に声をかける。午後7時45分に迎えのバスがやってくることになっている。その時間に外に出ると集まっているのは日本の人々ばかり。こういうところで日本人の律儀さがよくわかる。欧米の人たちは少なくとも15分から30分は余裕をみていないとなかなか揃わない。こういう時間はあまり気にしないようである。

スタンダードバンクのディナーの今年のベニューはサボイホテル。個人だったらまず来ないだろうな、というくらいの高級ホテルである。参加人数は100名ちょい。例年よりも少しこじんまりした感じであった。今年はシルバーそしてゴールドが現在大きく動いており、PGMはぱっとしない状況である。プラチナは1800ドル、パラジウムは800ドルがとりあえずの頭になっている。昨年のこのディナーの席ではPGMの相場に関しては圧倒的に強気の参加者が多かった記憶がある。(そしてそれは正しかったのである。特にパラジウムに関しては昨年はみんなの予想をはるかに上回る上昇となった。)今年は参加者の見方も強弱分かれており、どちらかと言えばより弱気の見方が台頭している。特に日本の震災の影響は大きいようだ。それでも現在のレベル、プラチナの1750ドル以上、パラジウムの700ドル以上を保っているということが、逆に「思ったよりも強い」と評価する向きも多かった。

そしてプラチナ、パラジウム以上に参加者の関心の的だったのがロジウムである。ロジウムがちょうど2000ドルを割り込み、日本が売っているということが話題であった。長期契約で調達している自動車会社が、震災の影響で生産が半分に落ち込んでおり、過多になったロジウムを市場で売却しているとの話。そしてもう一つ、ロジウムがもっと下がりそうな要因としてファンドの抱える巨大なロングが指摘されていた。10万オンスから20万オンスといった単位の巨大な量のロジウムの現物がファンドなどの投資家の手にあるという。これではロジウムは上がりようがないのではとマーケット筋では見られているようだ。この日は久しぶりにロジウムが2000ドルを割り込み1960ドルまで取引されていた。

写真はスタンダードバンクディナーのメニュー。上段がクラブケーキの上にサーモン、そしてエビの天ぷら風。中段がラム。そして下段はデザートのチョコレートムース。僕はラムが苦手なのでこれは野菜だけ食べました。まあカロリー的にちょうどよかったかも。前菜はすばらしかったですね。これは日本人好みだと思われます。

スタンダードバンクのディナーが始まったのは午後9時過ぎ。そして終わったらやっぱり午後12時前。ということは日本はもう朝8時。ホテルに帰って眠たい目をこすりながら、Bruce Reportを書いて、送るとちょうど日本の朝9時でいつもの時間。(笑)

5月17日

この日も朝5時には目が覚めたので6時からハイドパークラン。あいにくの天気で、ときどき霧雨状態の中を一時間ちょいで12km。今年はこの日の夜のLPPMのメインディナーには出席せずに夜の便で一日早く帰国することに。ま、ずっと同じ面子のランチ、ディナーが続いているので、また夜遅くまで無理する必要もないし、何よりもロンドン成田便が一日一便なので、24時間待たなければならないというのは結構時間の無駄であると思ったから。ということで、午前中は顧客とミーティング、社内ミーティング、そしてランチはヘラウスのランチに出席。

その後ホテルに戻り、空港へ。チェックインではアップグレードポイントでキャンセル待ちしていたアップグレードが実現し、ラッキーなことにファーストに。おかげでゆっくり寝て、また食べまくって、そしてこのレポートを書いていた次第。成田到着後は、JALのヘリコプターサービスを利用。これは欧米路線のビジネスクラス着いてくるサービスで成田から赤坂アークヒルズまでヘリコプターで送ってくれるというサービス。そして都内であればアークヒルズから車で自宅まで送ってくれます。もちろん無料。これはすごいです。たった15分で成田からアークヒルズについてしまいます。それも眼下に東京の町並みを眺めながら。浦安あたりの埋め立て地の形が一目でよくわかります。昨年もこのサービスを利用しましたが、話の種にもおすすめです。

以上、二泊四日の慌ただしいプラチナウィークでした。もういいかな、来年は。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「THE LBMA CHINESE BULLION MARKET FORUM 2011」

2011年6月1日

先々週のロンドンのPt weekに引き続き、先週は上海に行ってきました。LBMAが2004年の上海でのLBMA コンファレンス以来はじめて中国で催したイベントがあったからです。私もここ数年実際に中国に足を運ぶことがほとんどなかったので、今回はいい機会。特にこの一年間の強烈な中国のゴールドの買いを目の当たりにして、ぜひ実際にどうなっているのか肌で感じたく、二週連続のきついスケジュールながら出かけた次第です。今週は簡単にこの会議の様子をレポートします。

前回いつ上海に行ったのか思い出せないほど(半分は僕の記憶喪失的な記憶力の弱さが原因ですが)で、思わずパスポートを見直して見ました。すると前回上海に行ったのは2008年3月で3年以上も前でした。ずいぶん行ってなかったんだと改めて感じました。

さて、今回のこのフォーラム、5/26日浦東にあるThe Shangri-la Hotelで行われました。2004年のLBMA コンファレンスも同じホテルでした。参加者リストをチェックすると参加人数は191人。そのうち中国人が93人。日本人は9人でした。日本からの参加者はほぼ全員が前週のロンドンにも来ていました。みなさん、ご苦労様です。(笑)

このフォーラムでは中国のゴールドマーケットがいったいどういうことになっているのかが最大の焦点でした。中国とは余り関係ないロンドンがいかにゴールドマーケットの中心なのか、といったLBMAならでは話もありましたが、そういうのは割愛。以下今回聞いた話で興味深いと思ったことを箇条書きにします。

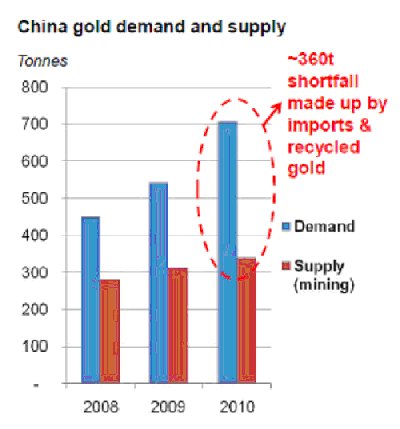

・中国のゴールドマーケットは過去10年急激に変化してきている。特に注目すべきはその需要の伸び。2010年の宝飾と投資用需要は640トンとこの10年間でほぼ3倍に増加している。

・2010年中国のゴールド鉱山生産は350トンで世界一であるが、それでは国内の需要をまかないきれず、需給のギャップは大きくなる一方であり、その分は輸入に頼っている。その結果、世界一のゴールド生産国でありながら、インドに次いで第二位のゴールド輸入国になっている。中国のゴールド生産者は比較的多くの規模の小さい業者が多く、生産効率は簡単に伸ばせそうにない。また確認された地中のゴールドリザーブはまだ少なく、鉱山探索には大規模投資が必要であり、ゴールドの鉱山生産が需要の伸びに追いつくことは考えづらい。世界における中国のゴールド需要は2001年の6%から2010年は19%に伸びたのに対して、鉱山生産は2001年の7%から13%に伸びたに過ぎない。それでも2006年くらいまでは国内生産と国内需要がほぼバランスしていたが、その後は需要の伸びが著しく、加速度的に需給のギャップは広がる一方になっている。

・ゴールドマーケットの自由化は確実に進みつつある。ゴールドの輸入はこれまで四大銀行(工商銀行、中国銀行、建設銀行、農業銀行)だけだったのが、いわゆる2nd tierと呼んでいい銀行群にも許されるようになった。中国民生銀行、上海銀行、興業銀行、深セン発展銀行そして交通銀行の全部で9行がゴールドを輸入することが許されている。

・上海黄金交易所(Shanghai Gold Exchange : SGE)では2010年は6051.50トンのゴールド、73614.96トンのシルバー、54.6トンのプラチナが取引された。2011年の1-4月は1909トンのゴールド、73568.97トンのシルバー、20.88トンのプラチナがすでに取引されている。特にシルバーは年初四ヶ月で、昨年一年分の取引量を取引している。

・SGEのメンバーとして認められている外資系企業は、HSBC / Societe Generale/ Scotia Mocatta/ ANZ / Credit Suisseであり、あらたにBarclaysとUOBが認められた。

・シルバーは2006年には5000トンもの輸出があったが、2010年は1000トンに激減。その要因として経済発展にともなう中国国内での産業需要が増加したこと、投資需要も盛り上がっていることに加えて、輸出の際の増値税の還付制度が廃止され、輸出自体に魅力がなくなったことも大きい。

「四方山話」

今回はほぼ毎日、昼夜とも上海料理を食べました。上海料理の特色は醤油と砂糖と使うことが多いこと、そして川のエビや魚を使うことなどがあげられます。下の写真はいわゆるトンポーロー、豚の角煮です。これは最高でした。あと僕が個人的に好きなのは豆腐料理。押し豆腐を細く麺状にしたものが、なかなか美味。上海料理は豆腐や湯葉をいろいろ活用する料理です。この角煮の中にも湯葉を結んだものが入っています。

ということで毎日いろいろ本場の上海料理を食べました。獅子頭(スープに入った大きな肉団子や小籠包、残念ながら蟹の季節ではないので蟹の身と蟹味噌が入った蟹粉小籠包は食べられませんでしたが。ちょっと前までは中華の最高峰は香港だと思っていましたが、最近は経済発展に伴い、上海は香港に全く見劣りしないくらいに同じような高級店が進出してきています。美味きもの、お金のあるところに流れる、ですね。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年6月8日

今週は世界各地で盛り上がるシルバーの現物投資に関して書いてみましょう。

今世界的にシルバーの現物が個人に売れています。日本でも最近は地金商にシルバーを求めてくる人が少なくありません。シルバーのインゴットの世界標準は30kg塊です。それを自家用車やトラックで積んで帰る人もいるようです。また1kgといった小さめのインゴットを販売する地金商にはそれを求めてくる個人も多いそうです。そして東工取では、買い玉を納会まで売らずに、全代金を払って現物を引き取る人も現れているようです。しかし、今シルバーの現物をもっとも買っている国は、日本ではなく、アメリカと中国です。

中国

先週のレポートに書いたように、先週久しぶりに上海に行ってきました。現地でのゴールドに対する需要の急増はもちろんのことながら、より驚いたのはシルバーの需要でした。中国はシルバーの生産国です。ただし大きな銀鉱山があるわけではありません。日本や韓国と同じように、銅や亜鉛の鉱石を輸入し精錬する過程でその副産物として出てくるシルバーを生産しているのです。中国は二年くらい前までは年間4000トン、多い年はほぼ5000トンものシルバーを輸出するシルバー輸出大国でした。ところが昨年はその輸出量は約1000トンと激減。これは輸出優遇の税制が変更されたことも大きいのですが、その最大の理由はやはり国内での需要が大きくなったことにあります。四大商業銀行の一角によると、彼らが2011年年初から4月末までに、個人の顧客に売った現物はゴールドが20トン、シルバーは30トンだそうです。ゴールドの20トンに比べると金額的にはまだまだ微々たるものですが、それでも数量的にゴールドを上回るだけの現物を中国の個人が買っているというのは非常に印象的です。過去こんなことはありえませんでした。

アメリカ

アメリカではシルバーはPoor Man’s Goldと呼ばれます。まさに貧乏人のゴールド。シルバーに対しては失礼な言葉ですが、この言葉どおり、ゴールドには手が出ない人がゴールドの変わりに投資するものとしてシルバーは位置づけられています。それだけにこの国ではシルバーへの投資家層は厚く、独特のシルバー選好があるようです。かって世界中のシルバーを買い占めようとして半ば成功していたハント兄弟は、テキサスの石油王でした。また近年ではあのウォーレン・バフェットも大量のシルバーを買って市場の話題となりました。どうもアメリカ人はシルバーに対する思い入れがほかの国の人より強いようです。

2011年に入ってからシルバーマーケットは急騰し、ゴールデンウイーク前には一時50ドルちょうどまで上昇しました。もちろんこれはファンドを始めとする投資家の買いがその原動力でしたが、その資金が流入したのはiShare Silver Trustを代表とするシルバーのETFと先物市場のComexでありました。日本のゴールデンウィークにComexが一週間に三度にわたる証拠金の引き上げを行い、これによりロング筋の利食い売りが一挙に爆発して48ドルから一時は32ドルまでの急落になったのが、5月前半のマーケットでした。

Silver ETFの残高推移

この急落によりSilver ETFの残高は急減しましたが(上記グラフ)、しかし現物は逆にこの値段の下げで大きく買われたのでした。5月のアメリカ・イーグルシルバーコインの売り上げは113トンであり、4月の売り上げの30%増となりました。これは1986年以来の数字だということです。

ETFからの資金の流出が続く一方、このようにシルバーの現物は史上空前のペースで売れています。アメリカでは昨年から現物が不足しており、シルバーコインの生産も需要に追いつかず、一時販売を中止していたほどです。ゴールドとは違い、シルバーは輸出入には主に船を使うために、地理的な裁定が働きにくい。たとえば日本では現物があまっていても、簡単にそれをアメリカに持っていくこともできない。船で持っていくと何週間もかかり、その間に現物の現地でのプレミアムもどうなるかわからないのでリスクが大きい。もちろん、飛行機を使っても採算があうような大きなプレミアムがつけば話は別であるが。

このような現物の書い手が存在している以上、シルバーの下値も限られてくると思われる。ゴールデンウイークの急落時の32ドルはおそらく大底。このところの相場をみていると34-35ドル近辺には非常に強い買いがある。いまだにETFの売りが続いており、その間は上値も38-39ドル近辺で重そうであるが、今日は触れなかったが、産業用需要もしっかりしており、この現物投資需要に支えられ、年後半は再び50ドルを目指すうごきになるのではないか。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年6月15日

今週は先物取引におけるマージン(証拠金)の話をしましょう。

5/11日付けの「ゴールドディーリングのすべて2」で、ゴールデンウィーク中の相場急落の原因はCMEによるシルバーの証拠金引き上げだったと書きました。今週はマージンの引き上げが相場に与える影響と取引所の思惑を、シルバーの軌跡を中心にみながら書いてみたいと思います。

上の表はシルバーの価格とマージンの関係を表したものです。そもそもマージンとは取引所が抱えるリスクを減らして、過熱した相場を冷やす役割を果たすものですが、最近はこのマージン自体が、相場の動きを引き起こしていると、多くの投資家が非難の声を上げています。特に最近のシルバー、ガソリン、綿花はこのマージンの引き上げによって、売りの連鎖反応が引き起こされ、多くの投資家が抱えていたロングを投げざる終えない状況に追いこまれたのです。価格の変動が激しくなったということでマージンを上げるとかえって火に油をそそぐ結果となったのでした。

4月25日から5月5日の間わずか8営業日の間に5回もマージンを上げ、6%から12%へと引き上げ21600ドルとしました。そしてその結果シルバーは25%も急落したのです。同時期にガソリンのマージンは48%上げました。その結果価格は15%も下落。2月には綿花の価格が1ポンド2ドル近くまで上昇したことに対して、ICEが50%ものマージンの上げを実施。翌日に綿花の価格は5%急落しました。

これに対して取引所側は価格の変動率を注視しているのであって、価格の動く方向を注視しているわけではない、といいます。彼らはマージンを動かすにあたってタイミングを重視し、前もって発表してマーケットがその変化を十分に吸収して、資金のアレンジをできるように気をつけているということを言っています。彼らの見方によれば、マージンを動かすことは相場においては比較的に「小さな」事象であり、相場動向にはもっとほかの事象の影響が大きいと考えています。しかし、このゴールデンウイークに実際に起きた上記のことを見ていると、マージンと相場動向の関係は決して小さな(marginal)なことではありません。明らかにマージンの動きが相場に大きな変化をもたらす原因になっています。

特に商品(コモディティ)のマーケットはマージンが与える影響は大きいものです。商品先物の最大の魅力はその「ボラティリティ(価格変動率)の高さ」と「比較的低いマージン(証拠金)」にあります。つまりその商品代金の5%-8%のマージンで取引ができるということです。株式は20%ものマージンがかかります。コモディティは圧倒的に資金効率がいい、いわゆるてこの原理(レバレッジ)が強く働く投資対象なのです。これが取引所にとってはいわゆるジレンマとなっています。なるべく低いマージンにして多くの投資家の取引を呼び込みたいと思う一方、参加者の破綻からの守りも必要であり、マージンはその防波堤の役割も果たしており、非常に微妙なところです。高すぎると人が来ない、低すぎると逆に波に押し流される可能性があるのです。

そして、投資家にとって一番困った問題なのは、このマージンの上げ下げの決断のタイミングやプロセスがまったくわからないことです。今回のシルバーのように8営業日に5回もマージンを上げるということが行われるのは前代未聞の出来事です。それ以前は3月に一度マージンを上げただけ。これから4月25日に次のマージンをあげるまでの間にシルバー価格は30%上がりました。マージンを上げるならもっと早くに上げるべきではなかったかという批判が出ても当然でしょう。先物のブローカーの中には自主的にマージンを上げたところもあったほどです。

またその後の相場の急落の後も上げられたマージンがそのままになっている(マージン比率が10%を超えた状態のまま。)ことにも納得ができない投資家は多いはずです。

CMEには20人近くのリスク・マネジャーが、シカゴ、ニューヨーク、そしてロンドンにいて日中の価格の動きやその他のボラティリティにかかわる動きをモニターしています。また彼らは相場を動かす天候の変化や政治的混乱などもその考慮に入れるとしており、彼らの判断がマージンの上げ下げを決めています。マージンの改定は発表一日後に施行が通常です。投資家からはマージン決定のうえでのプロセスの可視化を望む声が強くなっていますが、取引所に言わせると、もしそういったプロセスの詳細をオープンにすれば今度はそのシステムを利用して、一儲けしようというトレーダーがきっとでてくるであろうとの心配をもっています。しかし、今回のような極端な連続マージン上げの結果、明らかに相場の動きに大きな影響を与えています。それだけで相場が急落したと言っても過言ではありません。取引所はこれまで以上にマージンの変更には注意をはらう必要が出てくるでしょう。またマーケット参加者からのマージンを動かす上でのプロセスの明確化の要望もどんどん強くなってくるでしょう。もはやマージンは些細なこと(marginal)なことではないのだから。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年6月22日

■日本に指標価格はあるのか?

今週・来週はちょっとまじめに東京ゴールド市場発展のための提案です。このマーケットにお世話になって25年、こうあればよいのにという思いは数え上げればきりがありません。世界中のゴールドのマーケットがこれだけ盛り上がっているのにかかわらず、唯一、と言っていいでしょう、日本の市場だけが右肩下がり、凋落の一方なのは本当に悲しいものがあります。その中でも今日はまず一点。私が考える東京市場に欠落していて、もっとも不便なものをあげます。

それは「指標価格」です。皆さん、今日の円建ての金価格は、と聞かれたら、一体どういう価格を答えますか?個人投資家ならおそらく貴金属商の「小売価格」でしょうか。実際にゴールドを商売としているプロならば「山元建値」でしょうか。現在、日経新聞の商品欄に掲載されている金価格は以下の通りです。(6月14日日経新聞朝刊より)

・ロコ東京金(円建て、終値、1グラム、円)3919

・小売価格(地金商系、消費税込み、円)買値4058 売値 4141

・山元建値(円)金(1グラム) 3940

少し解説しましょう。ロコ東京金というのは東京で取引されるゴールドキロバーのディーラー間取引の価格です。まさにマーケットの中心価格と言ってもよいでしょう。終値と書いてありますが、午後3時半時点での価格だと思います。昔(20年くらい前)はロコ東京金マーケットというディーラーマーケットが存在して、活発に取引がなされてました。しかしそのマーケットはいろいろな理由から現在は存在しません。日経新聞記者がおそらくどこかの業者に電話して聞いているものでしょう。

小売価格は個人がもっとも身近に感じるところのものです。これは毎朝9時半に田中貴金属が決める価格に業界が基本的に右倣えをする価格です。これは税込みの小売と買取の価格があります。これは一般の人への価格ということで、当然ながら貴金属商の現物販売のコストがのっており、いわゆるインターバンクのマーケットに比べると売値は高く、買値は低くなっており、この売り買いの値差もほぼ80円ととても広いものになっています。

田中貴金属のweb site >

http://gold.tanaka.co.jp/commodity/souba/

山元建値というのはあまり聞きなれない言葉かもしれません。これは昔から鉱山会社が金属をその顧客に売るときの売り卸価格として毎日発表したものです。英語ではProducer Priceといい、まさに鉱山会社の価格といえます。現在でも毎朝10時半ごろ発表されています。金属の種類によってこの建値を出す鉱山会社決まっています。貴金属ではゴールドは住友金属鉱山、シルバーは三菱マテリアルが毎日発表しています。これもまた小売価格と同様に鉱山会社のコストが加味されており、そのときの実際のマーケットよりグラムあたり20-30円近く高くなっています。

現在、日経新聞紙面上という形でまがりなりにも「誰もがみられるゴールドの価格」として公表されているのはこの三つになります。同じく公の価格として東工取のゴールド先物価格が考えられますが、これはまず先物取引の価格である、ということがほかの三つとは違います。また取引自体はざら場の取引となっているので指標性という意味ではマーケットオープンの板寄せでの価格ということになるでしょう。ザラバではずっと取引が続いており、どの時点をとって指標価格というのかは非常に難しい問題であるからです。

■指標価格とは?

この三つの円建ての金価格、日本の円建て金価格の指標とするのにはいずれも問題があります。私が考える指標価格の条件はまず、マーケットの総意に基づいた「公平な価格」であることです。残念ながら小売価格と山元建値はこの観点から指標価格と呼ぶのは難しい。ロコ・東京価格はどうか。これも現在マーケットとして機能していない。20年前は東京で多くの市場参加者がお互いに価格を聞きあって取引が成立するロコ・東京ゴールド・マーケットがあったが、アジア危機の際、各社の与信の問題から活発な取引は行われなくなり、現在はディーリングマーケットとしてのロコ東京ゴールドマーケットは存在しません。もしあったとしても相対のマーケットの終値というのは、先物市場のザラバと同じく、一つの値段だけがみんなに見える形で存在するわけではありません。

指標価格の条件:

1.マーケットの総意を体現したもの

2.世の中に広く発信し、誰もがその価格を認識できること

3.その価格で取引することが可能なこと

第1の点はマーケット中の売りたし、買いたしを集めることによって、その時点でのマーケットの総意を反映した価格になるということです。高すぎると売りたい人ばかりになり、安すぎると買いたい人ばかりになります。売り買いのバランスの取れるところがつまりその時点での価格となるわけです。第2点は言わずもがなですが、誰でもその価格がわかるということです。そして第3の点がもっとも大切なところです。ゴールドの取引に詳しい人はおそらくピンと来るはずだと思います。上記三つの点を満たす世界のゴールドの指標価格があります。それがLondon Fixing、いわゆるロンドンのフィキシング(値決め)です。

(来週へ続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年6月29日

東京に指標価格を!(前編)

■ロンドン・フィキシング

ロンドン・フィキシングとは、毎日ロンドンの午前10時30分と午後3時に二回行われる値決めのことです。フィキシングをあらわす日本語で一番近いイメージはいわゆる「せり」です。土日ロンドンの祝日を除く毎日二回、その時点でのゴールドの価格をせりをして決めます。これはまさに世界を巻き込んだ「せり」です。その時間、世界のゴールドトレーダーは取引を中止し、すべての取引をフィキシングに集中させます。売りたい人は売り注文をフィキシングに入れ、買いたい人は買い注文を入れます。そうすることによってその時点での売り買いの注文がフィキシングに集中して、そのバランスがもっとも小さくなるところ、つまり売り買いがほぼバランスするところで、価格が決まり(フィックス)ます。もちろんこれはあくまでこの時間の相場であり、フィキシングが終わったとたんにまたそこからざら場のマーケットが始まるわけで、決まった瞬間から過去のマーケットということになります。ここでこれだけロンドン・フィキシングが世界中で認知されている重要な理由をあげましょう。

・開かれた値決め方式であり、誰でもアクセスでき、公平な価格形成がなされていること。

・実際にフィキシングプライスで取引することが可能なこと。

この二点がいわばミソと言ってもいいでしょう。特に実際にその価格で取引ができること、これが大事。実際に取引ができることによって、ロンドン・フィキシング・プライスは世界でもっとも指標性のあるドル建てゴールド価格として、いろんなビジネスの指標価格として使われています。たとえば精錬会社が、鉱山から金鉱石を買うときの値決めはこのフィキシングの月中平均を使うことが多く、鉱山会社は毎日のフィキシングで買いヘッジを、そして精錬会社は売りヘッジを行うことが多いのです。つまり毎日決まった数量をこのフィキシングで値決めしていくことによってお互い相場変動のリスクをヘッジできるのです。実際にその指標価格で取引ができるということで、こういったヘッジ取引ができます。スプレッドのない売り買い同じ価格(せりで決まる一本値)で取引ができるのです。取引にかかるコストはフィキシングチャージと呼ばれる手数料だけです。売買のスプレッドを気にする必要もありません。これができなければ指標価格としての役割は果たせません。そういう意味で現在の世界中でゴールドの指標価格と呼べるのはおそらくこのロンドン・フィキシング価格のみと言えるでしょう。そのため、世界の鉱山会社や精錬会社といった供給サイドも宝飾業者や工業需要家といった需要サイドも基本的にはみんなロンドン・フィキシングを使っています。世界でもっともオープンでもっとも公平な価格ということができるでしょう。

それでは日本の人々もそうすればいいのではないか、という考え方もできます。実際、日本の精錬会社はロンドンフィキシングと翌日のTTMベースで価格を決めて使うといったところも多いです。鉱石の買いがフィキシングベースであるので。しかし、取引が日本国内の業者同士になったときはやはりこれは少々無理があります。まず時間帯がずれてしまっていること。ドル建てであるため、円転する必要があり、為替の指標価格としてはやはり翌日のTTMを待たなければならないということがあるからです。

■日本の指標価格は?

振り返って東京です。先週上げた日経で公表されている、小売価格や山元建値価格の最大の問題はその価格で取引できないということです。もちろん理論的には取引はできるでしょう。しかし貴金属商の店頭に行って現物を80円の売り買いスプレッドを払って行うのはまったく現実的ではありません。山元建値(発表時のマーケット価格より20-30円高い)で買うことはできるでしょうが、(誰でも売りたいですよね。)、その価格で売ることは不可能です。マーケットより20円以上高い価格で買ってくれるという奇特なお客さんがいればいいですが。ということは両者ともロンドン・フィキシングのような指標価格にはなりえないということになります。

現時点でこういう指標価格として使える可能性のあるのは、取引所取引である東工取のゴールドのオープニングの板寄せでしょう。これはまさにせりであり、東京時間午前9時時点での円建て金価格のせりになります。誰でも取引ができ、公開された値決めの方式であるという点で、指標価格の条件を満たしています。ただ大きな問題は、この価格が先物価格であるということです。ロンドンフィキシングは二営業日決済条件のいわゆるスポット価格です。果たして先物価格を使うことに対して、実際にヘッジを必要とする当業者がどう感じるか(できないことではありませんが)。またどの限月を使うのか、限月交代をどうするのか、などいろいろ複雑な問題が発生してくるのです。

(来週へ続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年7月6日

東京に指標価格を!(前編)

東京に指標価格を!(中編)

三週にわたって書いてきたこの話題、今回が最終回です。

現在、東京に指標価格となるべき価格が存在していないことを先週までに説明しました。ではなんらかの指標価格が必要な人々はどうやっているのでしょうか。ゴールド現物取引は圧倒的にスポットベース、つまりその瞬間瞬間でのマーケットの価格での取引をすることが多いのが実情ですが、中には昔からの長期契約もあります。その場合のベースになっている価格は山元建値が一般的で、この価格の月間平均からいくら引くか、という契約が多いです。

この契約には大きな問題があります。まず、前回説明したように、毎日の山元建値が取引不可能な価格であるということです。この価格で直接取引きできないということは、ヘッジができたいということです。もしこの価格の計算根拠が明示されていれば、それにしたがってヘッジも可能でしょうが、もちろんそういうものは発表されていません。そのため、山元建値ベースの長期契約を持っている人々は、ある程度リスクをとって山元建値発表時間のスポットでヘッジをするしかありません。山元建値とスポット価格の関係が一定であればそれを考慮して契約が結べますが、それも決して一定ではなく、ある日はスポットと比してより割高であったり、またある日は割安であったりと常に一定ではないのです。

このリスクを誰もが負っているというのが現状なのです。それでも山元建値を使うのは、契約当時者が両方とも認識できる公開された価格が他にはないからです。少なくとも価格自体の大して疑義の生じる隙間はありません。たとえば毎日「午前10時のロコ・東京ゴールド価格」というような価格を使うと、ザラ場のマーケットでいくつもの価格がある可能性があります。お互いに認識した価格が違うと契約になりません。どちらかに有利不利がある価格になってしまうこともあるでしょう。

ここから先は僕の提案でもあり夢でもあります。東京に指標価格を作りましょう。ロンドンフィキシングの東京版を作るのです。誰でもアクセスできて、取引が可能、その時点でのマーケットの総意を集めるような値決めで、当然その価格は国内外に広く配信する。

東京のマーケットを構成する主なプレイヤー(その選び方からして困難が予想されますが、とりあえずここでは理想論だけにしておきます)、鉱山会社、地金商、商社、リサイクル業者、外資系金融機関、商品取引員などから5-6社くらいのフィキシングメンバーを選び、メンバーは他のプレイヤーからのオーダーを集めて、たとえば午前10時に一斉にロコ・東京・ゴールド・キロ・バーのせり(値決め)をします。売り買いのバランスが取れたとこで価格を決め、その日の価格とし、公に発表します。キロバーという現物の価格にすることによってそのプレミアムやディスカウントで価格がゆがむのがよくないと思うのであれば、円建てグラムあたりのロコ・ロンドン・ゴールド・プライスでもよいかもしれません。そしてキロバーに交換するためのレート(location swap rate)は別途、相対取引者間での決定というのでもよいと思います。おそらくその方が、指標価格としての役割大きくなり、実際に現物に関係ない海外のプレーヤーにとっても使いやすいものになるでしょう。月間平均などのヘッジも簡単に行われるようになります。

これを本当に行うにはさまざまな難題があります。でも決して不可能ではないと思います。ただ惜しむらくは、こういった努力を東京市場が非常に活発であった20年前から10年前くらいまでの間に行えなかったことです。現在はこういう考えがあったとしても、果たしてそれが本当に必要なほどの商売が東京市場にあるのかといわれれば難しいというのが正直なところです。

ただこういった一般の人にも目に見える形にした指標価格をつくり、それをベースとした商品を開発すれば、投資家にとっては大きなプラスではないでしょうか。まさに相場の中心にある価格を透明にすることにより、その価格をベースとしていろんな投資商品(たとえば純金積立やゴールド現物の販売など)の値決めをすると一部の投資家が抱える価格値決めにたいする不信感を大きくぬぐうことができるのではないでしょうか。

またアジア時間帯に日本が値決めを行うことによって価格情報発信地としての東京市場がアジアからも注目されるようになるのではと思います。海外でも同様のニーズがあるはずです。ロンドンフィキシングのアジア版があれば、将来的にアジアの人々がロンドンを待つ必要もより小さくなるでしょう。アジアのビジネスはアジアの時間帯にアジアの中でおこなう。アジア全体として考えることができればより大きな動きになる可能性があります。

とまあ、これが日ごろ僕が抱えている夢です。夢を夢のまま終わらせたくはないですが、言うは易し、行うは難しです。まずは現在の日本の市場をよみがえらせること、これが先決問題ですね。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2011年6月26日 サロマ湖100kmウルトラマラソンレポート(その1)」

2011年7月14日

今週からしばらく夏休み特別企画、「2011年サロマ湖100kmウルトラ・マラソンレポート」を書きたいと思います。何週間かかるか不明です。(笑)そしてもちろん、ゴールドはまったく関係ありません。せめて優勝してゴールドメダルでももらえれば、ちょっとはこじつけることもできるのですが。

これは去る2011年6月26日に北海道サロマ湖で行われた日本でももっとも歴史(今回が26回目)と人気のあるウルトラマラソンへの私の二回目の参戦レポートです。昨年はじめてこの大会に出場して同じようなレポートを掲載しました。市民ランナー池水、今年は去年からどう成長したのか、ぜひご一読を。そしてランに興味がある人TBRCへどうぞ!そして来年一緒にサロマを走りましょう!

興味のある方はこちら→

サロマ湖100kmウルトラマラソン挑戦記

2011年6月25日(土曜日)

とうとう今年もまたサロマ湖100kmウルトラマラソンの時がきた。僕は仲間たち総勢13人で紋別行きのANAの中にいる。今日は6月25日土曜日。明日、また100kmを走るために北の大地のまた北の外れに向かっている。昨年との大きな違いは、今年は一人じゃないってこと。数日前からまるで遠足前の小学生のように我々みんながサロマに向かってわくわく、どきどきしていた。サロマ経験者は昨年来た僕ともう一人女性の二人だけ。その女性は昨年は残念ながら60km地点でリタイアで今年は満を持して、リベンジにやってきている。ウルトラ経験者は二ヶ月前のチャレンジ富士五湖で、72km3名(女性2男性1)、100km1名(女性)が完走している。走力的には全員完走できておかしくないメンバーだ。特に男性は完走というよりも11時間を切れる可能性があるランナー揃いである。

僕は昨年はじめてのサロマ100kmを11時間19分で完走した。昨年は気温が異常に高く、気象台始まって以来の猛暑となり気温も30度まで上がった。そのため例年7割近い完走率のこのレースが5割を割ってしまったという過酷な条件だった。今年のサロマの天気予報は晴れ、最低気温が8度、最高が20度というおそらくは文句のつけようのない気候である。

紋別行きの飛行機は満席、そしてそのほとんどがランナーである。昨年は女満別から入ったが、今年は紋別。サロマ湖からの距離は同じくらいか。紋別につくと最初の言葉は「さむぅ。」半袖Tシャツ、短パンでは寒い。東京とはおそらく10度くらいは違うのでは。紋別空港からまず選手登録のスタート地点湧別町スポーツセンターへ。車窓から見る北海道の道路、サロマの風景に昨年の思い出がよみがえってくる。受付ももちろん昨年のまま。今年もタイム入り完走Tシャツとウインドブレーカーを申し込む。これは完走できないと注文自動キャンセルというなかなかシビアで、それだけに誇れる記念品。デザインもすてきである。注文しながら、去年よりいいタイムになったら(そうなる前提だけど)、もう去年のは着なくなるよなあ、と思った。これはいい商売だ。毎年買わないわけにはいかないから。

昨年はこの選手受付でランナーズ編集部のTさんと落ち合い、取材を受けた。今年はその役目はH君だ。選手受付を終え、会場の外で彼とカメラマンと落ち合い、前日のTBRCチーム写真を撮ってもらう。今回は翌日スタート前のチーム写真とあとはレース中に写真を撮られるとのこと。いい写真とってよ、と願いつつ別れた。

その後今回の宿であるルートイン・グランディアへ。このホテルはサロマ湖湖畔にあり、ちょうど55kmのレストステーションとなる場所である。スタート前に二つ荷物を預けるわけだが、一つはここ、そしてもう一つはゴールに届けてくれる。55kmレストステーションで、新しいTシャツや靴に履き替える人が多い。おにぎりや果物も豊富でついつい長居してしまう人も多いが、ここで時間を使い過ぎるのは危険である。そしてここに自分の部屋があるっていうのももっと危険だ。(笑)昨年はここより約1kmスタート側にあるピナレロ荘という民宿だったが、このホテルはすばらしい温泉もあり、いうことなしの宿泊施設であった。

ホテルにチェックインしてまだ昼食を食べてなかった我々は、宿のすぐ近くにある道の駅サロマ湖へ。ここは去年も昼飯を食べに来た思い出の場所でもある。サロマ湖100kmウルトラマラソンツアーで気をつけなければ行けないのは、到着の土曜日の昼食は考えられておらず、民宿などに泊まると昼食もないので、自分で食べるものを用意していく必要があることだ。たいていの場所にはコンビニや食堂なんかない場合が多いので夕食まで我慢する羽目になる恐れがある。昨年、今年と幸運にも宿の近くにこの道の駅があったことでおいしいランチを食べることができた。ちょっと足慣らしのジョグで道の駅まで走った。体は軽く快調だ。道の駅ではなんだかいろいろ特別なセールをやっていて、去年食べた帆立カレー、普段は450円がこの日だけなんと300円。これまた去年も食べた帆立の貝殻焼きと特大エビの塩焼きと一緒にカレーを二杯。二杯食べても600円。それも帆立たくさん。当然カレーは二杯食べた。そしてこれまた特別セールで100円のソフトクリーム。ここで去年と同じ蟹のインスタントラーメンをお土産に買い、ホテルに戻る。来年もまた同じことをするのだろうか。俺ってワンパターンだ。

ホテルではゆっくり温泉に入ってから、ナンバーカードをTシャツにとめて、スタート時点で着る服装、55kmのレストステーションで受け取る服装、そして走り終わったあとに受け取る着替えなど三つにわけて準備をする。そして早めの夕食。みんなで翌日の完走を誓って一杯だけビールで乾杯。けっこう豪華な食事。ごはんはとりあえず腹一杯食べる。なんせ明日は100km走るのだから。夕食のあとホテルのバルコニーから見えるサロマ湖の夕日が見事だった。翌日は朝1時から朝食が始まるので8時過ぎには就寝。

(続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2011年6月26日 サロマ湖100kmウルトラマラソンレポート(その2)」

2011年7月20日

サロマ湖100kmウルトラマラソンレポート(その1)

2011年6月26日(日曜日)

朝1時過ぎに起床。普段から5時間睡眠の自分にとっては1時間余計に寝たような感じで睡眠十分。さっそく食堂に行って朝食を食べる。ここでも何も考えずに食べたいだけ食べる。そして準備をすませて、スタート地点までの迎えのバスが3時10分にくるのを待つ。サロマ湖の夜明けは早い。東京よりも約1時間くらい早い感じで3時過ぎにはもうほんのり明るくなってくる。今年は猛暑だった昨年と違って、朝はしっかりと寒い。気温は7度。スタート時はウインドブレーカーを着てしっかり防寒をする。4時前にはスタート地点である湧別町に到着。寒いので屋内の体育館でしばし時間をつぶす。スタート前30分の4時半にはスタートゲート下で雑誌ランナーズの取材。チーム写真を撮る。そしていよいよスタートラインに並ぶ。

「サロマ湖100kmウルトラマラソン」

さて、実際のレーススタートの前にサロマ湖ウルトラマラソンの骨子をみておこう。

上の図がコース図だ。基本的には日本で三番目に大きい湖(琵琶湖、霞ヶ浦に次ぐ)であるサロマ湖湖畔をほぼ一周ぐるりとめぐるコースだ。オホーツク海とは細長い砂州(ワッカ)で区切られており、その切れ目から絶えず海水が流れ込む汽水湖である。名産はホタテ、カキが有名。しかし、二年連続来て思うのは、このウルトラマラソンが、サロマ湖周辺市町村にとって最大に産業ではないか、ということ。(笑)でもこれまじ。

今年(第26回)のサロマ

100km 3181人

完走率 68.5% (昨年比18.6%上昇)

スタート地点気温7度、最高気温23度

サロマの特徴はやはり出場人数が多いということ。このような最果ての地で行うマラソンとして異例の人の集まり方。スタートで触れるが、参加者の大部分はリピーターである。今年で26年目になるが、10回完走すると「サロマンブルー」という称号がもらえる。サロマンブルーになるとナンバーカードの色が一般の白からブルーに変わる。そしてレース前の待合室やレース後の休憩室がサロマンブルー専用に用意される。トイレもしかり。こういった特権階級になり、特別待遇が受けられるのだ。現在300数名のサロマンブルーがいるとのこと。リピーターが多いわけである。日本で一番最初のウルトラマラソンであり、ウルトラマラソンの世界記録はここで作られている。山岳地帯で行われることが多いウルトラの中では、サロマは大きなアップダウンがなくとても走りやすい。またエイドの充実度は、数多くマラソン大会に出たが、ここに勝るものはないくらい充実している。

以下はエイドの地点と内容である。スポーツドリンクはすべて味の素のアミノバイタル。場所によってはゼリーまで置いてあってこれは本当に嬉しい。これだけエイドが充実していると自分では何も持って走る必要はない。

「スタート!」

午前5時20分前。いよいよスタートだ。(ここからはTBRCの仲間たちにもニックネームで参加してもらおう。今年のサロマは仲間がいないと成り立たないから。)みんなで一緒にスタートラインだいぶ前のほうに並ぶ。スタートを待つこの緊張感がたまらない。特にウルトラの場合はハーフやフルとは違って、もっとリラックスしている。スタートとともにダッシュする必要もなく、これからの長丁場へゆっくり踏み出して行くという感じだ。今年は仲間もまわりにいる。昨年とはまた全然違う楽しいスタートだ。みんなそれぞれに満を持して来た。不安よりも期待、楽しみに顔が輝いている。ふくちゃんは「これがフルなら自己新宣言しますよ!絶好調!」と。みんな頼もしいぞ。僕はあまり声を大にしては言わなかったけど、目標を聞かれるとやはりサブ10。(10時間以内)最低でも昨年の記録11時間19分越え。4月30日のあのタフな富士五湖ウルトラ112kmの100km通過が10時間24分だったので、決して難しい数字ではないというのは理性ではわかっていても、やはり100km、何があるか走ってみないとわからない。期待と不安の入り混じりとはこのことだろう。もはやなるようにしかならないし、とにかくは1km6分以内、つまり1時間で10kmというペースを基準に前半はちょっと速めで貯金をためていき、後半はなるべくこのペースを保ち、貯金をバッファーとして使うという、まあ、作戦ともいえない作戦を頭に描いていた。

スタート直前にアナウンサーが「今年初めてのサロマの人はどれくらいいますか?」質問をする。上がった手はとても少なく、この大会がいかにリピーターが多いかが伺える。もちろん僕としげちゃんを除いてTBRCはみんな初めての挑戦だから僕のまわりの挙手率だけ異様に高かった。(笑)

そして午前5時。

今年もまたサロマの幕が切って落とされた。スタート30秒でゲートをくぐる。さあこれから長丁場。気を引き締めて行こう。スタート直後はやはり昨年と同じくみんなハイペース。だいたいキロ5分30秒くらいのペースで湧別町の街中を大集団がすすんでいく。このペースは大部分の人にとってウルトラでは速すぎるペースだ。「速いなあ、みんな大丈夫か」と思いながら、やはり僕も団体の中で同じペースですすんでいく。ただ僕はだいたいこのペースを目標としていたのでちょうどいいペースではあった。けどやっぱり偉そうにいうわけではないけど、完走をまず目標にする人には速すぎるペースだ。ま、いいんだけど。なかまっちはスタート早々先に行きます!と快調に出て行った。ルークは陸連枠で我々よりも前からのスタート。TBRCはみんなそれぞれのペースでレースに入った。僕は途中10km前後の地点で一度トイレに入り、その間に先に行ったであろうワッシー、ミドリンを数キロ先で抜かした。

そして最初の折り返しである23km地点が近づいてきた。自分より前に行っているのはなかまっちとルーク。なかまっちは3kmくらい先、ルークは1kmくらい先に行ってる感じだった。二人とも快調なペース。僕が折り返してワッシー、ミドリンとすれ違う。二人ともいいペース(多分ちょっと速過ぎるくらいの)で飛ばしていた。ここから続々TBRCのほかのメンバーともすれ違いざまにハイタッチ。まだまだレースは序盤。サロマはまだまだ始まったばかりと自分にそして仲間たちに心の中でつぶやきながら走り続ける。

(続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2011年6月26日 サロマ湖100kmウルトラマラソンレポート(その3)」

2011年7月27日

サロマ湖100kmウルトラマラソンレポート(その1)

サロマ湖100kmウルトラマラソンレポート(その2)

「レース前半から中盤」

| Start |

00:00:31 |

- |

| 10k |

00:56:29 |

0:55:58 |

| 20k |

01:50:12 |

0:53:43 |

| 30k |

02:45:04 |

0:54:52 |

| 40k |

03:40:45 |

0:55:41 |

| 42.195k |

03:52:51 |

- |

| 50k |

04:37:30 |

0:56:65 |

|

スタートからレース中盤に至るまでのペースは以上の通り。だいたい10km55分前後で走ったことになる。ほぼ予定通りのペースだ。フルマラソン(42.195km)の通過が3時間52分。まずまずか。50kmは4時間37分。100km10時間で考えると23分の貯金ができたことになる。50kmは普段の日曜日に走ることがある距離なので余裕といえば余裕。このまま55km地点にあるレストステーションへ。まさに我々が泊まっているルートイン・グランディアのフロント前広場がレストステーションだ。ここでスタート地点で預けた荷物を受け取る。昨年はここで15分程度時間をすごしてしまったが、今年は最短で行こうと決めていた。ドリンク、バナナ、そしてすばやくTシャツを着替える。気温もだいぶ上がってきたので、用意していたスリーブレスに。頭から水をかぶり顔を洗って出発。残念ながらTBRCの誰とも会わなかった。今年の55kmレストでのロスタイムは4分。理想的だ。靴は換えない。そのままで。コース図をみればわかるけど、このレストステーションからが、コース中唯一の坂道が続く。レストステーションを飛び出すときに大きな声を出して気合を入れる。「さあ、ここからがウルトラ!」まわりのランナーが「そうだ!」と言ってくれる。みなさん、さすがにわかってます。(笑)

「中盤から後半へ」

全体的にフラットなサロマの唯一の坂道があるのが50-60km区間。しかもレストステーション後はいきなりの登り坂になる。昨年はここからがきつかったことをよく覚えているので、今年はより気合いを入れた。とにかく1時間10kmをなるべく続けること。60km、70km、80km、と続けられれば最後がどんどん余裕ができる。果たしてどこまでこのペースを続けられるか、正直自分でも全然わからなかった。しかし60kmの通過ラップは、1時間4分。レストステーションで5分使ったとしてちょうど1 時間のラップ。これは上出来。途中どうもペースが落ちた気がしてひょっとしたらここまでか、と少しあきらめかけたが、実際はそれほど下がっていなかった。まだ20分の貯金が残ったまま。このままできるところまで1時間10kmをキープと気合いを入れ直して、70kmを目指す。70km手前には俗称「魔女の森」と呼ばれる木に囲まれた道が続くところがある。ずっと直射日光を浴びて走ってきて、いきなり涼しい木立に入る。ここで棄権する人がなぜか多いのだ。魔女がいて、あなたはここまでよく頑張った、もう休んでもいいわよ、とささやきが聞こえてくるようだ。もちろん、そんな話を信じるわけでもなく、あ、魔女の森だ、涼しい、と思うだけでひたすらペースをキープ。70kmになれば50kmの選手たちとコースが交わり、50kmに出場している仲間三人とも会える可能性がある。それを楽しみに走る。自分でも驚くことに70kmのラップも59分55秒となんとか1時間をキープ。これでまた貯金を温存。あと30kmを3時間20分で走ればサブ10だ。何にもなければ楽勝のペースではある。しかし、70km走ったあとの30kmだ。楽勝はあり得ない。とにかく次は80km。そう、ワッカ原生花園への入り口だ。75kmのお汁粉が名物のエイド、鶴雅リゾートで先を走っていたルークに追いつく。「キロ6でサブ10行けるぞ!」と声をかけて先に行く。頑張れ!初めてのウルトラでこの速さはさすがだ。そして80km地点。この10km のラップは59分46秒。またまた1 時間を切っており、貯金そのままであと20kmを2時間20分でサブ10。これでまたハードルが下がった。それでもまだ確信はできなかった。なんせ100kmなんだから。そしてこれから延々と18km続くワッカに入るのだから。

(続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2011年6月26日 サロマ湖100kmウルトラマラソンレポート(完結編)」

2011年8月3日

サロマ湖100kmウルトラマラソンレポート(その1)

サロマ湖100kmウルトラマラソンレポート(その2)

サロマ湖100kmウルトラマラソンレポート(その3)

「ワッカからゴールへ」

ワッカ原生花園

80km地点のエイドが、ワッカの入り口にある。ここでアミノバイタルをがぶ飲み、ゼリーも一本一気飲みして、さあ、最後の難関と気合いを入れてワッカに入る。ワッカとはサロマ湖とオホーツク海の間に細く長く続く砂嘴の名前で、原生の花がたくさん咲く美しいコースだ。しかし細い砂嘴の一本道で高い木もなく遠くまでコースが見渡せる、というか遠くて見えない。いつまでも続くという印象を疲れ切ったランナーに与える。気温は高く、日を遮るものは何もない。入り口から9km行って折り返す合計18km。80kmから98kmをカバーする。つまりここを出てくればもうゴールはすぐそばなのだ。しかしこれが本当に長い。ワッカでは1km ごとに距離表示があるがこの1km が異常に長い気がする。給水所の手前500mに給水所まであと500mの表示があるが、これがまた遠い。とにかくランナーにとっては地獄といってもいい最後の20kmである。唯一の救いはこの長い折り返しで、走っている仲間とはほとんどすれ違えることだ。それだけを楽しみにワッカに入る。入って6km、86km地点で前から来るなかまっちとハイタッチ。相当疲れている。彼にとっては92km地点ということは30分くらいの差か。さすがサブ3。ウルトラでもやはり強い。初めてのサロマでこれは本当に立派。「ゴールで待ってろ!」と言い残し走り続ける。

折り返しは砂嘴が途切れてオホーツク海とサロマ湖がつながる場所。90kmの通過は1時間1分52秒。少しだけ1 時間をオーバーしたが、正直自分でも驚くイーブンペース。これで最後の10kmは1 時間15分かけてもサブ10。ようやくここでサブ10 を確信。このままいけばおそらく9時間50分くらいではゴールできそうと考える。折り返し後、TBRCメンバーと次々とすれ違いハイタッチ。みんな相当疲れていたが、とにかく「もうちょっと頑張れ!」大声で声をかける。ルーク、しげちゃん、50kmのなおちゃん、ゆわちん、しょうこの三人娘、そしてワッシーとワッカ出口近くでふくちゃん。先は長いけどみんな完走はまず間違いないだろう。すれ違わなかったメンバーが4人。心配だったが、まあそれはそれで仕方ないと思い走り続けた。

「そしてゴールへ」

ワッカを出た。入る時のエイドで最後の補給。これからワッカに入るランナーでごったがえす中、アミノバイタルとそのゼリーを一気飲み。今回もあまり食べなかった。バナナを少しだけだったな。ここからの2kmはまさに天国のウィニングラン。エイドを出てすぐに、昨年僕が初めてサロマを走るきっかけを作ってくれた業界大先輩のKさんとすれ違い。彼はこれからワッカに突入だ。「ナイスラン!最後にウイニングラン楽しめ!」と大きな声をかけてもらった。とても嬉しかった。彼は昨年は残念ながら60kmでDNFだったが今年は見事に完走だった。

最後に2kmはまさにこれ以上はない幸せな気持ちだ。応援の人々が沿道に連なり、みんなが「おかえりなさい!」と声をかけてくれる。僕のまわりのランナーはほんの二、三人だけ。最後はちょっと頑張って彼らを抜いて一人でゴールへ。そして感激のゴール。「やったぜ!サブ10!」とでっかい声で叫んでこぶしをあげてガッツポーズでゴール。その横からは「監督!!」というなかまっちとみどりんの声援。9時間44分26秒。(ネットは9時間43分55秒)最後の10kmのラップは1時間1分2秒。よく頑張った。3 年計画だったサブ10を2 年で達成できた。100kmをイーブンのペースで最後まで続けられた。仲間と一緒にサロマを走れた。そして決して立ち止まらなかった。こんなに幸せなことはない。来たんだなサロマに、この感動のために。

・氏名:池水 雄一

・ナンバー:2262

・種目:100K男45~54歳

個人記録詳細

| 出場種目 |

100K男45~54歳 |

| 距離 |

100 km |

| タイム(グロス) |

9:44:26 |

| タイム(ネット) |

9:43:55 |

| 種目別順位 |

43/502 |

| 総合順位 |

140/1587 |

|

タイムリスト

| 計測ポイント |

スプリット |

ラップ |

| Start |

00:00:31 |

- |

| 10k |

00:56:29 |

0:55:58 |

| 20k |

01:50:12 |

0:53:43 |

| 30k |

02:45:04 |

0:54:52 |

| 40k |

03:40:45 |

0:55:41 |

| 42.195k |

03:52:51 |

- |

| 50k |

04:37:30 |

0:56:45 |

| 60k |

05:41:51 |

1:04:21 |

| 70k |

06:41:46 |

0:59:55 |

| 80k |

07:41:32 |

0:59:46 |

| 90k |

08:43:24 |

1:01:52 |

| Finish |

09:44:26 |

1:01:02 |

|

「ゴールして」

ゴール後の完走メダルと。今年は不思議なほどダメージなし。レース直後からほぼ普段どおり。これはウルトラでは初めてのこと。進歩しているのかも。やはり積み重ねなのか。「小さいことを重ねることが、とんでもないところへ行くただ一つの道。」さあ、来年はどこまで行けるかな。

以上 池水雄一

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年8月17日

先週はお盆休みをいただきました。皆さんよいお盆だったでしょうか。今年のゴールデンウィークに続き、このお盆のお休みも相場が大きく動きました。例年であれば夏枯れの季節なのですが、今年は事情が違うようです。今週は様相が変わったゴールドマーケットを考えてみたいと思います。

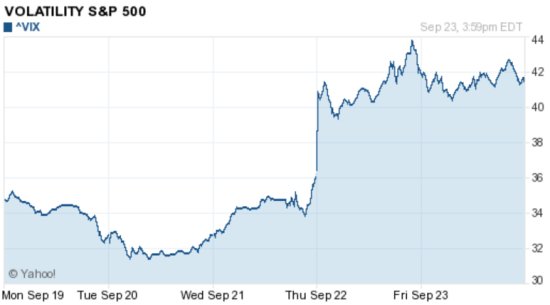

先々週末、史上初めてのS&Pによる米国国債の格下げは、マーケットに激震を与えました。NYダウが四日連続で400ドル以上の乱高下が続いたのはダウが始まって以来の出来事でした。ゴールドも1660ドルから一挙に1810ドルまで上昇、一週間の引けは1750ドルという歴史にあまり例をみない大きな動きとなった一週間でした。すべてが初めてづくし、この週末で世界が変わったのではないかと思えるほどです。Vix(Volatility Index;SP500の株価オプションのボラティリティを指数化したもの。CBOEに上場されています。)、いわゆる恐怖指数も一時リーマンショック以来の40台まで急騰しました。(下表)そしてそれがNHKの朝のニュースで紹介されるほど切迫した状況になっています。

ここまでの動きを少し整理をして考えてみましょう。今回の世界の経済に対する不安のそもそもの発端になったのは、ヨーロッパ諸国の財務問題です。アイルランドから始まり、ギリシャ、スペイン、ポルトガル、イタリアそして最近ではベルギーやフランスまで遡上にのぼるほどユーロ加盟各国の財政状態は思わしくありません。もはや最後の砦はドイツだけといった状態です。経済規模、政治体制が全く異なりそれぞれが主権を持った国々を同じ通貨で、経済だけを共通して運営していくことの難しさがここに噴出していると言えるでしょう。本来ならばその国の経済力によってそれぞれの通貨の強弱が生まれ、そこで調整されていく部分ですが、弱い国の債務が強い国によって賄われていくという地域共同体の理想はやはり夢だったのかもしれません。一国の経済破綻がユーロ圏全域に深刻な影響を及ぼし、それが次々と他の国の問題を助長していくように拡大しています。ユーロの今後を考えると非常に厳しいものがあるでしょう。

そしてまさにこのタイミングで欧州の問題を忘れてしまうほどの激震が米国から起こります。国債の債務上限引き上げの問題です。8月2日を期限としたこの問題はぎりぎりまで政府と議会との合意が達成できず、まさかの米国債債務不履行の可能性まで示唆されるまでに緊迫した状態になりました。まさにその8月2日に議会との合意に達して、債務不履行という最悪のケースは免れましたが、これが後日の米国債格下げの直接の引き金になったことは否めません。この合意は単なる問題の引き延ばしであって、債務自体を減らすための決定的な方策は打ち出されていないからです。このまま行くと米国の債務は2013年にもGDPの100%に達すると見られています。米国の債務の増加を追うようにゴールドの価格は上昇していることが一目瞭然です。(下表)

もはやFRBにとってできることはいっそうの金融緩和を続けることしかないのが現状です。前回のFOMCでは少なくとも2013年半ばまでの低金利の維持がバーナンキ議長により発表され、世界の金融緩和モードはこの先も少なくとも一年間は続くことが決定的になりました。

ゴールドにとっては、以下の点で独歩高が保証されたような形になっています。

・ドルとユーロに対する投資家の不信

・政策当局による今後も続くマネーの過剰流動性

・1800ドルをつけたことにより1700ドル台でのアジア実需の見切り買い出動

以上二点のマクロ経済状況からのまさにthe last havenとしてのゴールドへの資金流入は続くでしょう。両方とも決して一時的な出来事で短期的に解決できるものではないことを考えるとゴールドからそんなに簡単に本格的に資金が逃げ出すことは考えづらい状況です。ゴールドの変動率(ボラティリティ)は先週一時15%から30%近くに急騰(今週は24%近くまで下がっています。)、一日の値動きも50ドル以上という日が珍しくない状況になっています。まさに米国債格下げ以来、マーケットは違った時代に入ってしまったと言ってもよいと思います。また三点目の実需の見切り買いも驚きでした。1600ドルはまったく買いに動かず1500ドル台への調整を待っていた実需でしたが、とうとう1800ドルをつけるにいたって、そこから下落した1700ドル台は積極的に買い出動するようになっています。実需が投資マネーに押し切られる非常に稀なケースです。

短期的な投機資金の動きで激しい上下動を繰り返しながらも、基本的にはゴールドに流入してくる資金は増加し続けるでしょう。そのマーケット規模を考えたとき、ゴールドの価格はさらに上昇せざるを得ない状況にあると思います。もはや2000ドルと言っても誰も驚かないそんなマーケットになってしまいました。この高値がさまざまな影響をゴールド業界にも与えていくでしょう。それがどういうものになるのか、今後注目していきたいと思います。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年8月24日

8月18日木曜日The Wall Street Journal(WSJ)に「As Oil Spiked, Many Traded」というタイトルの記事が掲載されました。これがマーケットの耳目を集めています。特にその記事に含まれた情報そのものと、それが示す「先物市場における匿名性」に関する問題において、非常に興味深いというよりも物議をかもしているといえます。

2008年原油相場が147ドルの史上最高値をつけ、その後40ドルまで急落したときの話しです。

(下のチャートでは黄色い線がWTI原油、白はゴールド)

WSJのこの記事には、この相場急騰時の大口ポジションの保持者が具体的に上げられています。

銀行 - Goldman Sachs、Morgan Stanley

生産者・需要家 - BP、Delta Air Lines

投機家・投資家 - Yale University、Brevan(fund)、DE Shaw(fund)、Singapore Government、Pension funds for Texas teachers and Danish workers

まずこれが第一のショックです。こういった市場参加者の名前、ましてや手口(ポジション)は基本的には各社の秘密であり、決して大向こうに公表するべきものではないからです。WSJはこの情報をどこから得たのでしょうか?もちろんCFTCのみが管理する情報なので、ソースはそれ以外にありえません。このリストはちょうどWTIが140ドルで取引していた2008年6月30日付けのものだと書いてあります。またこの時点でのGoldman Sachs のポジションとして451,997ロットのロングと419,324ロットのショートを持っており、ネットでは32,673ロットのロングであるとしており、もしこれが事実とすればGoldman Sachsは圧倒的なポジションを持っていたことになりマーケットの支配的な立場にあったということになります。(もちろんこれは相場操縦があったということではありません)

そして第二にこのような超極秘情報までCFTCがWSJにリークしたということが、大きな意味を持つことであると市場ではとらえられています。元来、先物市場を利用する意義の一つにその「匿名性」があります。OTCで取引をすればその取引相手には最低でも何をしたかわかってしまいますが、先物取引ではまったくそういった恐れなく取引ができます。これが先物取引(取引所取引と言ってもよい)の魅力でした。ところがこの「匿名性」をCFTCが自ら破壊するような行為を行ったわけです。市場の解釈としては、もしまた原油が大きく上昇するようなことがあれば、このように大きなポジションを取っている参加者の名前を公表するという警告のように思えるのです。これはアメリカ政府が石油の価格に神経をとがられており、また同じような価格急騰があったときには、このような情報を公開するという姿勢をみせて、「過度な投機」を防ぎたいものというメッセージに思えます。もはや、先物市場の匿名性は大きく揺らいできたと言えるでしょう。

そしてこの記事の与えた波紋は今、政界にまで広がってきています。翌8月19日のBloombergによると以前から「投機」を規制すべきと主張していたバーモント州のバーニー・サンダース議員が、この記事の数字をより詳しく挙げながら、石油、ゴールド、綿花などの商品で、大口参加者のポジションの量は合理的な説明で理解できる範囲を超えたものであると指摘しています。(つまり過度な投機である、ということです)そして2008年の原油相場に関しては、「アメリカ国内でガソリン価格が一度に4ドル(ガロン当り)も急騰したのは、Goldman Sachs、Morgan Stanleyを始めとするウォール街の投機家たちがWTIの先物を支配していたためであり、それにより国民経済に多大なる損害を与えた。」と言っています。

昨年施行されたドットフランク法(金融規制法案とでも言えばいいでしょうか、日本の新しい商品取引法と似ています)ではCFTCがポジションリミットを具体的に設定することを求めています。今年1月にCFTCは提案書を出し、9月か10月には規則を完成させたいとしています。トレーダーにとってはますます住みにくい世界になっていきそうです。一部にはこれらの規制を嫌って先物市場からOTC(相対取引)のほうに取引が流れていくのではないかという見方もあります。マーケット参加者としては必要以上の規制をすることによって、流動性がなくなることを恐れます。投機=悪という考え方は先物市場の存在そのものを危うくする思想であるということはわざわざ説明するまでもないでしょう。投機家=リスクテイカーがいて始めてマーケットに流動性が生まれるのです。流動性がなくなったマーケットで一番困るのは結局そのマーケットのユーザーになります。現在、米国がすすんでいる市場規制路線は非常に危ういものだという気がします。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2011年8月31日

表1:ETF残高と金価格の推移

ETFが始まって7年がたちました。基本的にずっと右肩上がりで増え続けていましたが、ここ半年くらいは、短期的な資金の出入りも激しくなってきています。以前は基本的に年金のような長期的資金の大部分とみられていましたが、最近はずいぶんと資金の出入り、つまり短期的売買も増えてきています。

ゴールドが歴史的高値圏にあるのにもかかわらずComexの建て玉がそれほど増えていない、逆に価格が上がっているのに、投資家のロングが減少しているというちょっと不思議な現象さえみられます。(表2)

表2:Comex Gold 投資家ポジションと価格の推移

現在、投資家がゴールドに投資する主な方法は、大雑把に言って、ロコ・ロンドンを買う、先物(Comex、東工取など)を買う、現物を買う、そしてETFを買う。価格が上がっているのにComexの投資家ロングが増えていないということは、それ以外のところに買いが入っているとしか考えようがありません。先物市場とETF以外のマーケットはすべて基本的に相対(OTC)取引なので、詳しい数量は表には出てきませんが、おそらくこれらのマーケットで相当量の買いが入っているのだろうと思います。