2012年1月5日

皆様、明けましておめでとうございます。今年もよろしくお願いします。

2011年はまさに前代未聞のマーケットでしたね。どういった点で前代未聞だったのか。以下2011年、ゴールドマーケットでの注目点です。

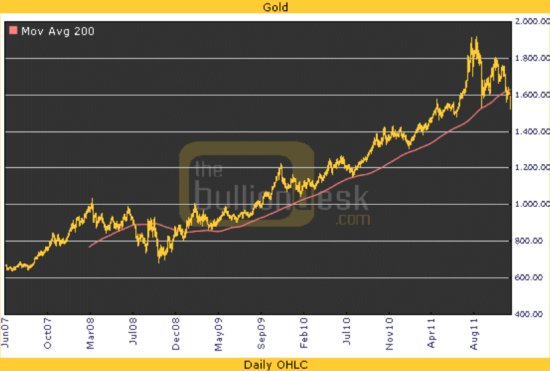

「2011年ゴールドマーケットの記録」

・9月9日に史上最高値1921ドルを記録。これが年末なら約35%の年初来上昇率になったはず。もちろん1980年以来の記録でした。しかし年末では約11%の上昇に終わりました。ちなみに年間最大の上昇率を記録したのは2007年の31%。その次は一昨年2010年の29.5%。こう考えると35%上昇というのはそれほど異常なことではなかったかもしれません。

・G7(先進国)すべての通貨で9月に過去最高値を記録。

・12月14日に200日移動平均線を下回る。2009年1月以来、ずっとこの線を上回ってきた。これをトレンドの転換と見る投資家も多い。

・リースレート(ゴールドの金利)がマイナス金利となり、11月末には史上最低レベルに。ドル資金調達のために欧州の中央銀行を中心にゴールドの貸し出しを活発化?

・9月26日、史上最大の一日での下落(130ドル)を記録。

・Gold ETFの残高が2400トン近くと過去最高の残高に。

・ソロスファンドがQ1にGold ETFを売ったこと。

・Gold ETF最大の所有者であるポールソンファンドがQ3にその36%を売ったこと。

・トラジファンドがQ1にすべてを売り、Q3に26%買い戻したこと。

・イートンファンドがQ3にGold ETFをすべてを売ったこと。

・Q3に中央銀行が買ったゴールドは40年来の記録。発表しているところで目立ったのは韓国とメキシコ。韓国は25トン、メキシコは3月に70トン以上購入。これはインドが2009年にIMFから200トンを買った以来の一時での購入量。」合計93トンの持ち高に。

・タイが53トン、ロシアが59トン購入。

・その他、ボリビア、カザフスタン、コロンビア、タジキスタン、トルコがゴールドを購入。

・中国は中央銀行のゴールドの統計は公式に発表しないが、香港のゴールド輸入量は過去にないほどの量に。

・インドの需要はインドルピーの動きの影響が大きく、2011年のインドルピー安は、インドの需要に大きなブレーキをかけた。

・ベネズエラが英国及びスイスに保持した自国のゴールドを輸入。

・5月にComex史上二位の一日当たりの出来高(330,000ロット)を記録。ちなみに最高記録は2009年12月4日。しかし2011年の特徴は建玉に対する出来高の割合が急増したこと。建玉は減少傾向にあるのに出来高が増えるつまり日計り商い(day trade)が増えている。8月にはその割合が93%になった日も。

・9月26日CMEがゴールドの証拠金を11475ドルまで上げる。(史上最高値)これにより一日の史上最大の下げ130ドルを記録。

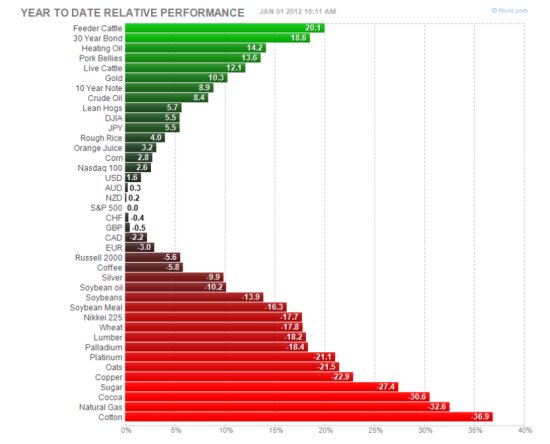

「2011年の商品のパフォーマンス」

年初から年末までの各商品の騰落率です。最後失速したとは言え、ゴールドは10.3%上昇、一方シルバーは-10%、パラジウムは-18.4%、プラチナは-21.1%と昨年好調だった工業用メタルは大きく下げました。やはり世界景気の減退の影響は大きいようです。

「2012年はどうなるのか?」

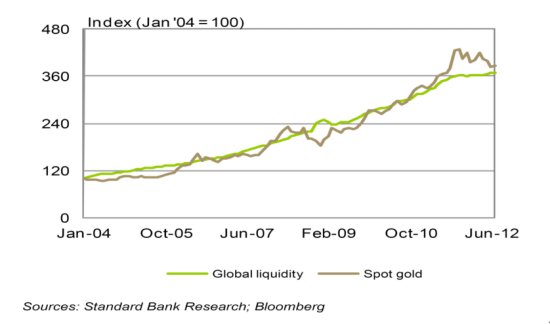

2011年後半は本来ならば買われるはずのゴールドまで売られたまさに不安が先行したマーケットでした。ヨーロッパ情勢がやはり2012年も最大のマーケットの関心事にあることはおそらく変わらないでしょう。問題は2011年後半とにかくリスクアセットのすべてを売ってでもまずキャッシュを持っておきたいという投資家の不安心理がどのように変化していくか、でしょう。投資マネーの動き、これが最大の鍵を握ると思います。コメックスの投資家ロングポジションはほぼ3年ぶりの低水準にあります。一方、アジアを中心とする実需の買いは旺盛、またGold ETFの残高は史上最高レベルにあり、新興国の中央銀行はそのゴールド買いの姿勢を強めています。Comexの投資家ロングポジションがこれくらいのレベルであった3年前のゴールド価格は900ドルでした。それに比して現在は1600ドル近くにあるということを考えると、先物以外の分野での長期的投資家の買いは健在であると思われます。旺盛な実需と中央銀行の存在で下値は支えられるのではないでしょうか。そして一旦投資家心理が改善するとおそらく売られているすべてのアセットの中で、一番に買われるのはゴールドであると思います。このところ株とともにリスクアセットとして動いていますが、この状況いつまでも続くわけではないでしょう。FRBを始めとして各国中央銀行の金融緩和政策は変わらず、世界中の流動性は増えており、これがゴールドの上昇の最大の要因になっていることは今年も変わらないはずです。(ただ昨年末から、欧州危機による資金出し渋りのために、ドル資金がうまくマーケットに回らなくなったという状況があり、それがドルへの資金集中により拍車をかけ、引いてはゴールド売りにもつながりました)

ゴールドの発行体のリスクがないというほかの金融資産にはない特性が本来であれば最も評価されるべき状況にあるはずです。このままゴールドは株や債券などと同じようなリスクアセットなってしまうことはないはずです。そう考えるとやはり長期的視野にたち、その特性をもっともうまく利用すること、つまりポートフォリオの一部としてほかの金融資産のリスクの分散としてゴールドも保有するというのが最も堅実な投資姿勢だと思います。

言わずもがなですが、相場予想なんて誰にもわかりません。それは素人であっても専門家であっても人間である以上同じです。未来を見通せる人間などいないのだから。そうすれば当たる保証などない予想に頼って短期的勝負をするよりは、どっしり構えて買ったら忘れるくらいのスタンスがゴールド投資にはもっとも向いているのでしょう。僕はそう思います。

皆さんにとって2012年がよい年になりますように。ゴールドに投資することによって、世界の動きがいっそうみじかに感じられるようになればそれは非常に大きな収穫ではないでしょうか。

池水雄一

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年1月11日

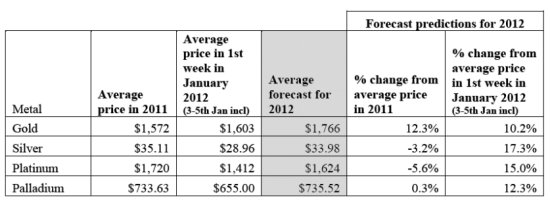

さて2012年も成人の日の三連休が終わりようやく本格的に始動した気がします。今週はLBMA(London Bullion Market Association)が年初6日に発表した2012年相場予想を紹介しましょう。

これはLBMAが会員の代表ともいえる24人から26人のアナリストやトレーダーからのアンケートをまとめたものです。プロ中のプロの意見の集約だといえるでしょう。その意見は以下の通りです。三年連続ゴールドは上昇を予想。平均価格予想は1766ドル。2012年1月第一週の価格と比べると10.2%の上昇になります。他のメタルはもっと強気で、シルバーは17.3%の上昇(33.98ドル)、プラチナは15%の上昇(1624ドル)、パラジウムは12.3%の上昇(735.52ドル)を予測している。ただ2011年の平均価格と比べると2012年の年間平均価格はそれほど強気ではないということになります。ゴールドに関してはほぼ同じような強気ですが、他のメタルに関してはシルバーは2011年の平均35.11ドルから3.2%の下げ。プラチナは1720ドルに対して5.6%の下げ。パラジウムは733ドルでほぼ変わらずのレベルを予想。

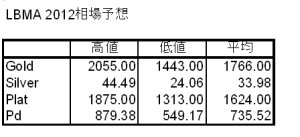

ちなみに高値と低値の予想(全員の平均)は以下の通りです。

ゴールドに関して言えば、もっとも高い高値価格予想は2500ドル。もっとも低い低値予想は1200ドルでした。高値の予想では2000ドル越えを予想した人間が26人中19人。1950ドル以上を含めるとなんと23人に達します。つまり1900ドル以下の高値を予想したのはたった2人だけで2人とも1800ドルということでした。つまりゴールドにはほぼ全員が強気で大部分の人間が高値は2000ドルを越えると予想しています。。安値も1200ドル台が2人、1300ドル台が2人、1400ドル台が15人、1500ドル台が8人という結果でした。もはや1000ドルを割るような相場を想像している人はいないということですね。

シルバーはあまり極端な見方は少なく、総じてみんな同じようなレンジを予想しています。最高値の予想は53ドル、最安値の予想は19.20ドル。50ドル越えの高値予想が25人中6人、40ドル台が14人、30ドル台が5人。安値予想は20ドル割れは1人、あとは全員20ドル台でした。さすがに20-50ドルレンジを大きく抜け出ると思っている人はいないようです。

プラチナは最高値予想が2120ドル、最安値予想が1250ドル。高値予想は結構ばらつきがあります。2000ドル以上の予想は3人、1900ドル台を高値とする人が8人、1800ドル台が8人、1700ドル台が3人、1600ドル台が2人でした。逆に低値予想は非常にみんなが近いところにおいています。1200ドル台が10人、1300ドル台が12人、1400ドル台が1人、1500ドル台が1人(この人は残念ながらもうはずれていますね。)。みんな総じてプラチナの底値は1200-1300ドルで一致しているということですね。

パラジウムは最高値予測が1050ドル、最安値予測が485ドルでした。高値予想の大多数が800-950ドルの間でした。1000ドル台は1人だけ、900ドル台が10人、800ドル台が10人、700ドル台は3人でした。安値は400ドル台が2人、500ドル台が18人、600ドル台は4人いました。

全体の印象としては、やはりプロ、実際に貴金属に携わっているの人間の集まりだけあって、非常に冷静な予想だと思います。ゴールドが5000ドルとか300ドルとか言ったりする極端な意見は皆無。ここまでの動きからの現実的な予想として出しているのでしょう。しかしながら予想はあくまで予想。専門家がこういったからといってそのままになる保証は全くありません。昨年2011年の予想と実際のマーケットは、ゴールドとシルバーは予想以上に上昇し、PGMは予想ほど上がらなかったという結果になっています。

さて今年はどのような相場になるのでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年1月18日

先週はLBMAの相場予想を紹介しましたが、今週は情報提供会社Bloomberg社がまとめた相場予想-長期のもの-を紹介しましょう。この調査は100社に渡る金融機関や商品取引業者のアンケートをまとめたものです。市場参加者の意見に近いものと考えていいでしょう。もちろん当然のことながら、これがかなりの確率で当たるとは言えませんが、現在市場参加者の見方を総計したものだと思うとそれなりに市場のセンチメントを理解できると思います。

「ゴールド」

先日のLBMAの予想が2012年は1766ドルでした。Bloomberg100人は1823ドル。第四四半期には1900ドルに到達を予想しています。そして2013年には1931ドルとさらに上昇。しかしその後はおそらく米景気の回復によるゴールドからの資金流出、株価の上昇を見込み。それを背景として、ゴールドは下降基調に。2014年は1600ドル、2015年はさらに下がって1350ドルという予想値になっています。マーケットの大勢の見方は高値はやはり今年2012年そして来年2013年に付けるとみています。FRBのバーナンキ議長が低金利の維持を最低でも2013年半ばまでとしていることが、この見方を支えています。

「シルバー」

シルバーも基本的にゴールドと同じ見方。2012-2013年にピークを迎えると予想されています。LBMAの予想は2012年の平均が33.98ドルですから35ドルを予想するBloombergとほぼ同じとみていいですね。

「プラチナ」

プラチナはLBMAの予想とBloombergの予想とはずいぶんと差があります。LBMAは1624ドルという2012年年間平均の予想ですが、Bloombergは1800ドルとなっています。LBMAは貴金属を専門に取引している、いわば専門家の中の専門家の集団であり、それだけ冷静であるのかもしれません。Bloombergはどちらかといえば広く金融の関係者の人間が多いようです。いずれにしてもプラチナも強気、少なくとも2014年まで強い相場を予想している向きばかりのようです。1400ドルというプラチナの生産コストもあり、相場がこれ以上下がらないと見る人間が多いですね。

「パラジウム」

パラジウムは他の三品と違い2014年以降も上昇基調が続くと見ているようです。受容的にはガソリン自動車の需要の伸び。現在、主に自動車が売れているのは中国、インド、ブラジルといった新興国諸国であり、それらの国では自動車は圧倒的にガソリン車です。そしてガソリン車に使われる排ガス触媒の95%はパラジウムが占めています。そしてロシアの国家備蓄の枯渇という供給面での不安もこの見方の後押ししていると言えるでしょう。専門家の中にはパラジウムはプラチナの価格に近づいていくと見ている人間もいます。

こうやってみるとLBMAもBloombergも揃って強気。圧倒的多数の人間が貴金属は今年そして来年まで上昇すると考えているということになります。そしてもし相場が多数決で決まるとするならば、必ず上昇するはずです。しかし、そうはならないところが相場の難しいところですね。ただやはりこれだけの人が上を向いている以上、なかなか下がりづらいのも確か。絶対ではないですが、よい参考程度にとっておくのがいいのでしょう。所詮予想は予想であり、決してそれ以上のものにはなりませんからね。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「GFMS Gold Supply and demand in 2011」

2012年1月25日

先日GFMSから2011年のゴールドの需給のまとめが出ました。今週はこれのまとめを見てみましょう。

「供給」

・世界の鉱山供給は前年比3.8%の伸びで2812トン。これは過去最高。

・ゴールド生産コストは14%上昇して628ドル。これは主な生産国の通貨がドルに対して上がったことが主な要因。またゴールド価格の上昇も採掘権や関連した税金のコストを上げる要因となった。

・世界の四大鉱山会社である Barrick Gold、Newmont Mining、Anglo AshantiとGold Fieldsの四社はすべて昨年は2010年よりも生産量が減少。トップ10鉱山会社の中ではKinross Goldが前年比12%と最大の伸び。

・鉱山会社の先売りヘッジポジションは増加。1-9月で18トン。

・CBGA調印国(年間400トンに売却量を制限)のゴールド売却量は極端に低いレベルに。中央銀行のゴールド売却は59トン。最大の売り手はリビアであり、フィリピンとドイツが少しづつ。しかしネットベースでは中央銀行セクターは大きく買い越しとなった。

・歴史的高値圏にもかかわらずスクラップの供給は減少。例外的なのは欧州。12%の増加で383.5トンは過去最高。インドのスクラップ供給は約30%の急減。

「需要」

・宝飾需要は1.9%の減少で1979トン。ゴールド価格の急上昇がとくに第三四半期の需要を押し殺した。

・世界一の現物需要のあるインドの加工用需要は前年の過去最高のレベルから3%減少。2011年はそれでも昨年に続いて1968年から二番目の需要の強い年となった。

・中国の宝飾加工の需要は非常に強く16%伸びて500トンを越えた。中国の宝飾需要は2005年から倍以上に伸びた。これは収入の伸び、都市の都会化、そして最近のインフレへの恐れが背景にある。

・欧州の加工需要は6%下落。大陸で最大の宝飾輸出国であるイタリアは18%もの下げを記録。米国の宝飾需要は10%の減少で10年連続の下げとなった。

・トルコのゴールド輸入は88%増加で80トン。宝飾販売自体は19%の下落となったが、現物投資需要が大きく伸びた。

・ゴールド現物投資は36%伸びて1194トンに。インドは282トン買い、記録となた。ヨーロッパではドイツ語圏で特に需要が強く、これは欧州経済危機が原因であった。

・2011年の投資需要は2010年の501トンから大きく減少し、41トンに終わった。

・中央銀行は昨年430トンものゴールドを購入。1964年以来最大の買いに。メキシコが最大の買い手で、2月から4月の間に100トン購入。ロシアが第二位で11月末までの購入量は87トン。

以上、需要と供給の要点でした。この中でも注目すべきはやはり中国での需要の急増と中央銀行の購入だと思います。この二つだけでもほぼ1000トンもの「新たな」ゴールドの需要が生まれたことになります。ゴールドの価格が大きく下がらない理由がここにあるのではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「変わってきた投資家心理-Gold再び上昇の地合い」

2012年2月1日

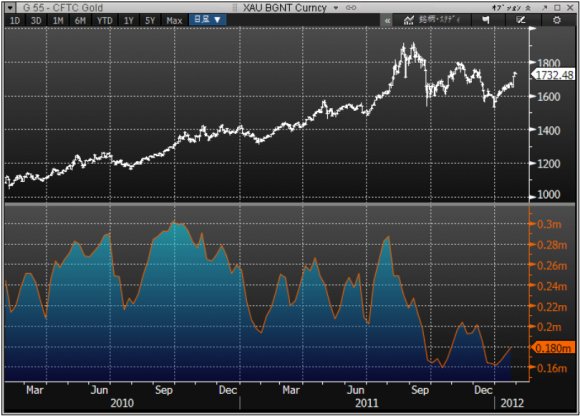

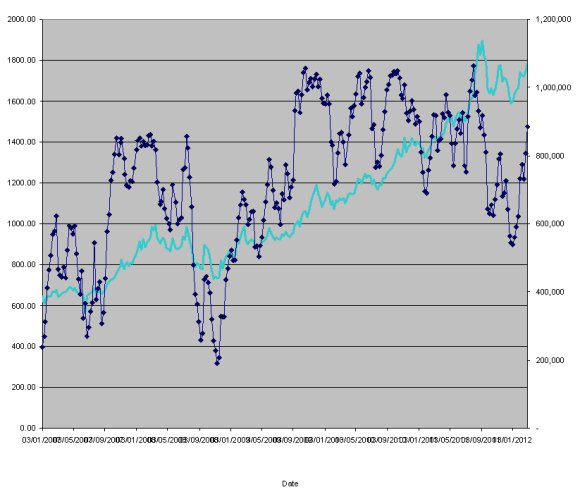

Gold price & Comex Gold non-commercial positions

今年に入って投資家の心理が変わってきたのを感じます。昨年、「キャッシュ化」という投資家の不安心理の極まりで起こった究極の行動によってゴールドは何度も大きく下げる場面がありました。多くの投資家が痛い目にあったことは記憶にまだ新しいでしょう。あの不安心理が大きく後退している気がします。

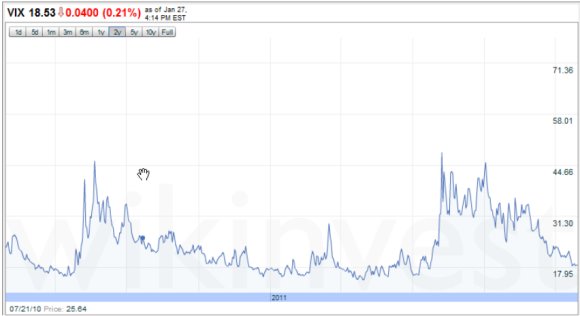

「Vixが20を割り込む」

不安のもっとも大きな原因であると考えられる欧州の状況は何ら改善されていませんが、投資家の心理状態を表すと言われる恐怖指数Vixが20を割り込んでいます。Vix(Volatility Index)とはCBOEに上場されている米国のS&P500のオプションのボラティリティ(変動率)を元に作られている指数のことです。通常は10-20の範囲で動き、投資家が不安になるような状況に陥った時に大きく上昇します。昨年夏の欧州危機の際には一時40を越える場面がありました。これをみると現在は投資家の心理状態はほぼ平常に戻っていると言えます。

「Comexの投資家ロングは低水準にある」

Comexの投資家のロングポジションは年初には600トンを割り込み、2009年の年初以来の低水準となりました。2009年初旬のゴールド価格は850ドルでした。2011年年初がほぼ同じレベルのロングポジションですが、価格は1600ドル、価格はほぼ二倍になっています。これは上のチャートを見ればわかりますが、過去5年の間にこの投資家ロングポジションは1000トンを越えたところで頭打ちになっていることがわかります。そして大きく調整、つまりロングの手仕舞い売りが入り、建て玉は急減、ゴールドの価格もそのたびに頭打ちになって急落というパターンを繰り返しています。そして急落のあとは必ず急激に戻すというパターンが続いています。長期的トレンドが変わらない限り、このようないわゆる「大部分の投資家がロング」という偏ったポジションにマーケットが大きく傾いたことによる、調整の売り、弱いロングの振り落としとも言える一時的急落局面は、絶好の買い場になっているということがいえるでしょう。そして多くの投資家がロングから離脱した結果、マーケットの非常に軽い、空いている(混雑していない)状況になるのです。これがまさに今年の年初の状態でした。昨年末に向けて、多くのロングが整理され、一時1000トンあったロングも500トンまで整理されたのです。

「Comexの投資家ロングは低水準にある」

そしてその状況下でのFRBの低金利維持の一層の長期化の見通しでした。2011年8月にバーナンキ議長は、2013年半ばまでの低金利の維持を発表しました。この発表を受け、ゴールドはまさに一ヶ月で1600ドルから1900ドルへの急騰を演じました。そして再びまた今度はそれを2014年終盤まで延長する発表を行ったのです。全くの偶然ですが、このときのゴールドはやはり1600ドル台。この発表の直後ゴールドは1660ドルから1710ドルまで50ドルのジャンプ。そして先週末までに1740ドルまで上昇しました。現在の強気マーケットのもっとも根底にある世界の金融緩和が、FRBによって追認されたのはまさにゴールド上昇への免罪符と言ってもよいでしょう。良くなった投資家マインド、軽くなった先物市場のポジション、そしてさらに長期の金融緩和の追認。ゴールドの上昇トレンドはさらなる継続が明らかとなり、これまで現金に非難していたマネーがまたゴールド市場に流れ始めています。

おそらくまたComexの投資家ゴールドロングポジションはだんだん増えていき、1000トン当たりで「マーケットが混雑しすぎ」という内部要因の恐れが出てくる可能性があります。しかしそうなったときの反落場面はやはり過去の事例を見るかぎり、絶好の買い場。ポジションも軽い今年前半はおそらく1800ドルから1900ドルへの上昇の可能性が高いのではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年2月8日

今週はLBMAの機関紙 Alchemistにおもしろい記事があったので、それを基にロンドンの値決め(Fixing:フィキシング)の黎明を紹介しましょう。

ロンドン・フィキシングは日本語では「値決め」と呼ばれます。ただ実際には日本語でも「フィキシング」と呼ばれることのほうが圧倒的なのでここでは「フィキシング」と表記することにしましょう。土日・ロンドンの祝日を除く毎日、ロンドンの午前10時半と午後3時にこのフィキシングは行われます。ひらたく言うとこれは「ロコ・ロンドン・ゴールドの競り(せり)」です。毎日、この時間には世界中での、ロコ・ロンドン・ゴールドのOTC(相対)の取引を中断し、すべての売りと買いのインタレストをこのせりに集中させるのです。

たとえばフィキシング直前のロコ・ロンドンの相場が1735ドルであったとするならば、フィキシングもほぼその価格で始めます。まず1735ドルでの売り注文と買い注文を集めます。この価格でたとえば買い注文のほうが多ければ、せりの価格を上げます。たとえば1735ドルから1736ドルへ上げたとしたら、1735ドルでは買いたくても1736ドルでは買いたくないというインタレスト(思い)が買い注文から減り、逆に1735ドルでは売りたくないが、1736ドルだったら売りたいという新たな売り注文も入ってきます。この結果売りと買いのバランスが近いのものになって行きます。こうやって価格を変えていくことによって、そのときの売り買いがほぼバランスする価格を探すのです。そしてそれがほぼ一致したところでFix と宣言され、それがフィキシングプライスになり、世界中に伝えられます。たとえば1736ドルでフィックスすれば、フィキシングの注文はすべてこの価格1736ドルで約定されたことになります。

広く公開された透明な価格であること、そして何よりも「取引できる」価格であることにより、ロンドン・フィキシングはゴールドの世界ではもっとも信頼される指標価格となっています。鉱山会社や需要家は長期契約のベースプライスとして、このフィキシングプライスを使うところがおそらく100%と言っても過言ではないでしょう。買い手にとっても売り手にとってもその値決めの方法がフェアであること、そして何よりももっとも公に公表された価格であるからです。現在、世界のどこにもこの価格に匹敵する指標価格はないと言ってもいいでしょう。先物市場Comexも東京工業品取引所も当然先物価格であること、そしていずれもほぼ24時間取引になってしまったがために、明確にこの価格という一点での値決めが難しいこと。日本でいうと小売価格や山元建値はあくまで小売店、鉱山会社の発表する価格であり、フィキシングのようにマーケット参加者が注文を集めて取引ができる価格ではないということで、フィキシングのような指標価格にはなりえません。そういった意味でロンドン・フィキシングは昔から今まで、世界で唯一の「使える指標価格」としての役割を果たしているのです。

さて、本題。このフィキシングはいつ頃から始まったのでしょうか。最近の調査では、フィキシングは短期間に今の形を整えたのではなく、実は何十年もかけて変わっていき、現在の体裁になったのは1930年代終わりの頃だったようです。

記録によるとゴールドフィキシングは第一次世界大戦前から存在したようです。当時は非公式に四社の貴金属商が集まっていました。Mocatta & Goldsmid、Pixley & Abel、Sharps & Wilkins、そしてSamuel Montagu & Co.です。そこで毎日「単一価格」が決められていました。それは第一次世界大戦で中止されましたが、戦後には公式な形で再開されました。1919年9月12日午前11時にN.M.Rothschild & Sons がポンド建てのゴールド価格を発表したのが最初だったようです。同社は1914年まではマーケットメーキングにかかわっていませんでしたが、南アの鉱山会社の主な代理人としてBank of Englandに要請され、マーケットの議長となったようです。こうしてN.M.Rothschild & Sonsによって決められた価格によって前出の4貴金属商はゴールドを買うことになっていました。

最初はすべての取引が電話を通して行われていましたが、そのうち実際に会って行うほうが効率的であるとされ、貴金属商たちはロスチャイルド社のオフィスに集まるようになっていき、最初はフィクシング中は外部との連絡は禁止されました。このときはまだJohnson Matthey & Co.はメンバーではありませんでしたが、その後、精錬業者としてフィキシングに参加することとなりました。またそれぞれの会社のオフィスに電話をつなぐことも始められ、フィキシング中も各貴金属商が各オフィスと話し合いができるようになりました。現在も行われている「フラッグ(アップ)」(フィキシングを中断して、各オフィスと連絡を取る。)もいつの頃からか行われるようになり、後にはJohnson Mattheyの創始者George Matthey から送られたユニオンジャックが使われるようになりました。

(続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年2月15日

今週は、「

ロンドン・フィキシングの黎明(前編)」の続きです。

ゴールドフィキシングは1914年以前は非公式なもので、第一次世界大戦後のごくわずかの間に現在の形に進化してきたと考えられていましたが、最近見つかった1907年4月20日のWall Street Journalの記事によれば、この当日のフィキシングはこれまで考えられていたよりもはるかに「公式」なものだったようです。これによると13:45分、ちょうど現在のシルバーフィキシングの時間にSharps & Wilkins のに集まり、ほぼ現在と同じようなやり方で行われていたとのこと。1919年の9月12日は新たなスタートではなく、フィキシングの復活ということになります。

第一次世界大戦後ロンドン・ゴールド・マーケットがどのような方向に行くべきかという課題は、Bank of England(BOE:英国中央銀行)がポンドとマーケットとしてのロンドンの国際的な重要性を再興したいという願望と密接に結びついていました。まずはロンドンのゴールドマーケットの重要性を1914年以前の地位を守り続けることが鍵になるということで、南アのゴールドは必ずロンドンを経由するように南アの鉱山会社各社と交渉、そしてそのゴールドがロンドンに到着後、鉱山会社の代理人であるN.M.Rothschild & Sons が買い手を捜すということにしました。

そしてその次の段階として、どのように南アのゴールドの買い手を探すかということに関して、ロスチャイルドは自社で直接最終需要家に売却したいという考えだったようですが、最終的にBOEはロンドンにおいてブローカー(貴金属商)に売却するというものでした。ゴールドは南アからロンドンに集積してくるのみならず、販売もロンドンにおいて行われるということです。またフィキシングによる「一本値」の制度も維持され、当時のBOE総裁はこう評しました。ロンドンは「すべての売り手が自分にとってもっとも有利な価格でゴールドを売れることがわかるのみならず、すべての買い手が世界でもっともいい価格でゴールドを調達できることが明からな開かれたマーケット」である、と。

フィキシングこうして1919年に再開され、最初の数年間はMocatta & Goldsmidだけが参加していたようですが、1925年までにすべてのメンバーがフィキシングに出席するようになり、1926年にはJohnson & Matthey & Co.がフィキシングメンバーに追加されました。

現在の形になるためのほかの要素はゆっくりと変化していたようです。電話は1923年頃までに設置された模様で、最初はすべてのブローカーに対して一台しかありませんでした。そのため電話を使うためにいつも順番を待たねばなりませんでした。1931年にポンドが金との兌換をはずれたときに、マーケットは大いに乱れましたが、おそらくその頃各社に一台の電話が設置されたと思われます。そしてちょうどこの頃、それ以降ずっと変わらずフィキシングの場となるN.M. Rothschild & Sonsのオフィスに場所を定めることになります。その頃この会議室はMr. Anothony’s Roomと呼ばれていたようです。

1930年代初頭には現在のフィキシングの要素はすべて揃い、それ以降、第二次世界大戦で中断したものの戦後1954年には再開され現在に至っています。現在のフィキシングメンバーは、Barclays Capital、Deutsche Bank、ScotiaMocatta、HSBC、Societe Generaleの5社です。昔のメンバーはなくなったり、他の会社に吸収されたりしてその名前がなくなってしまいました。唯一まだ同じ名前の一部が見られるのはMocattaだけですね。肝心のN.M.Rothschild & Sonsはもはやフィキシングのメンバーでなくなってしまいました。ロスチャイルドがゴールドマーケットから撤退するなど、20年前には考えられなかったことです。ここ10年の時の流れは、過去100年の流れを大きく越える変化をマーケットにもたらしています。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「WGC Gold Demand Trend Full Year 2011」

2012年2月22日

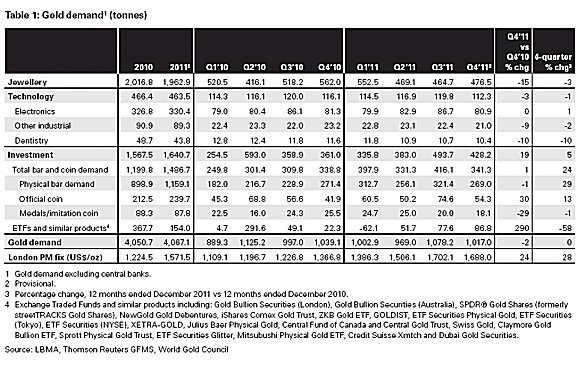

World Gold Council より2011年のGold Demand Trendが発表されました。これはゴールドの需要の動きを四半期ごとに発表しているもので、今回は2011年第4四半期のものと一年通しての数字です。以下その要約です。

・2011年のゴールドの需要は過去14年間で最高の数字になった。その要因は、記録的な投資分野の伸び、中国の買い、そして中央銀行の買いがあげられる。

・年間の総需要は4067.1トン。1997年以来の最大の数字。投資用需要は5%増加し、1640.70トン。

・2011年第4四半期(10-12月)の中国のゴールド消費量は190.9トン。一方インドは173トンで、ゴールド消費量世界一の座はインドから中国に変わった。

・中国の2011年の総需要は前年比20%増えて769.8トン。一方インドは933.4トンで前年比7%の減少。年後半のルピー安が影響。

・昨年ゴールド価格は1920ドルの歴史的最高値を記録。その後1300ドル台まで下落、史上もっともボラティリティの高い一年となりました。そして一年の終わりは1730ドルとなり、年初からの上げは10%となった。

・このボラティリティにもかかわらず中央銀行は439.7トンを購入。2010年は77トンだったことを考えると大幅に増加。1971年ニクソン大統領が米ドルとゴールドの関係を絶って以来の中央銀行としては最大の買い。実際2年前までは中央銀行はセクターとして一貫してゴールドの売り手であった。興味深いのはずっと売却してきた中央銀行と現在買っている中央銀行の顔ぶれはまったく違うということ。過去ほぼ40年間ゴールドを売ってきたのは主にヨーロッパの先進国。現在買っているのは中南米、アジアの新興国であり、共通するのは経済成長の過程にあり、財政は黒字、そして外貨準備が増加しているということ。

・この流れはおそらく今年2012年も変わらないとの予想。従来500トンくらいの売り手であったセクターが、現在は400トン以上の買い手になり、相場に与えるインパクトは900トン以上のもの。

・一方経済の危機にあるユーロ圏では、ゴールドの需要が大きく伸びた。2010年よりも25%以上多い374.8トンを記録。主にドイツとスイスでの需要が増加。

・ETFの需要は154トンを記録。これは前年2010年の367.7トンから大きく減少。

・供給サイドは新産金が2809.5トンで、2010年から4%の伸びで過去最高記録。スクラップによる二次供給は1611.9トンで2%の減少。

・生産者のヘッジ売りは10年ぶりに増加。現在158トンあると見積もられるヘッジ売りに18トンの新規売りが増加。1999年以来の増加になるが、絶対量はまだ無視できるレベル。まだまだヘッジ売りが増える状況にはなりそうもないという予想。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年3月1日

今年に入ってすべてのメタルが上昇基調ですが、その中でもシルバーが際立って上昇しています。今週はその背景を考えてみたいと思います。まず年初が極端に安かったこと。年末の売りで年初は28ドルと過去一年でみても、もっとも下がったところにありました。そのため、2月末現在、年初からの価格上昇は33%となりました。ゴールドは14%の上昇(1606ドルから1780ドル)です。

この上昇基調の背景にあるものを考えると以下の通りです。

・テクニカルな上抜け。昨年9月の急落以来約半年越えられなかった35ドルを超えたこと。ここから上は9月の急落で一挙に落ちたところで、上昇を阻むものはチャート上には何もない。

・ゴールドとの関係を考えるとまだシルバーが比較的安い状態にある。金銀比価は50を割り込んできたが、昨年2011年のピークは32。過去一年の平均は46。

・シルバーは実は金融緩和にもっとも敏感であること。QE2(2010年11月)以降一番上昇したのはシルバーであった。今後もFRBの金融緩和姿勢が続く限り、ゴールド同様、シルバーは恩恵を受けそうである。

・消費者信頼指数との一致。景況感に敏感。消費者信頼指数が上昇するときにはシルバーも上昇傾向を強くしている。個人投資家が多い分、敏感に反応するのかもしれない。

・実需(産業用)は低値では確実に存在しており、なくなったわけではない。(30ドル以下では非常に活発な買いがある)逆にこのレベルでは中国の生産者の現物売りが大きいが、現在は投資家がそれを吸収している。

・店頭の現物投資需要は停滞気味。

・投機家:活発。これまでは上値のコール買いが一番ポピュラーであり、まだ本格的に先物での買いもだんだん増えてきている。しかしまだ取組みとしては軽く、まだまだ増える可能性は高い。

・Silver ETF:安定。少しづつ増加傾向。

・Option Volatility:依然として割安。過去一年でもっとも安いレベルに近い。(32.82%)

・Comexの取引証拠金が下げられたこと。

以上

金銀比価

米消費者信頼指数とシルバー

ETFの残高推移

Comexの投資家ロング残高とシルバー価格

Comex Silver 1mos ATM ボラティリティ

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年3月7日

昨年二回一日に100ドルを越える大きな下落の日がありました。当然これは前代未聞のできごとであり、現在のゴールド相場の流動性のなさ、変化率の大きさを改めて認識させられるものでした。そして2012年に入ってゴールドは1560ドルから1780ドルへ比較的平穏に上昇を続けてきましたが、2月29日、またほぼ100ドルもの大きな動き(もちろん下げ!)がありました。考えてみれば昨年の二回の動きも下げでした。

基本的にこういった大きな動きは、新規のポジションを作ることから起きるものではなく、既存のポジションの手仕舞い時に起きます。新しいポジションを作るときはあせる必要がありません。リスクを新たに取りにいく、つまりまだリスクのない状態であるからです。それに対して、すでに持っているポジションに関しては、もはやリスクを持っており、それを利食うもしくは損切るにしても、それが直接損益となるから、そのチャンスを逃すまいと投資家は非常にあせって動くからです。そして現在そうした投資家のポジションが圧倒的にロングに偏っているという状況から、このように激しく一方に動くときというのはほぼ決まって「急騰」ではなく「急落」になるのですね。

さて、ではこの日2/29日になにがあったか、以下私が毎日書いているBruce Report の3/1日号を引用です。

「Bruce Report 3/1日号 Overnight Ranges」

アジア、ロンドンを通じて1780ドル台後半、アジアでは一時今回の高値を更新する1790.60 という高値をつけましたが、Bernanke FRB議長の議会証言が今回は今までとは逆のショックをマーケットに与えました。冷静に読むとそれほど今までとトーンが変わったわけではありませんでしたが、QE3を示唆するものがなにもなかったということが、逆に「期待が大きすぎ」「ポジションを取り過ぎた」市場にとっては失望を与えたようです。また「雇用の改善のスピードに驚いている」といった表現がそれに拍車をかけたようです。

これまでBernanke議長の証言では必ずとゴールドは上昇していましたが、今回は全く逆の動きで、それがFlash outのきっかけになるという皮肉な結果となりました。一時ほぼ100ドル近い急落で、このところの上昇局面でずっと売りに回っていたアジアの実需筋がどういう動きをしてくるかが興味あるところです。在庫がだぶつきになっていたのが一挙にはけるということになりそうです。結果的にまた高値を売ったアジアの実需筋が、買っていた欧米ファンドの損切り売りによって利食いといういつものパターンになりそうです。実需はやはり強し、というところでしょうか。

市場全体にとっては年初から全く調整局面のないまま上昇を続けてきた相場にようやく調整が入ったというところでしょうか。実需はおそらく1700ドルの境では買い意欲旺盛だと思えるので、このあたりではホールドされて、ファンドの損切りが終わればまた落ち着いてじわじわ上昇ということになるのでは思われます。このdipもし実需が買うなら拾い場かもしれませんね。しかし今回もまた1800ドルは越えられず。昨年の9月以来3度目のトライも失敗に終わりました。これで1800ドルが一層重たく意識されるようになりますね。

しかし1790ドルの高値をつけたその日にこの急落。やはり昨年からのボラティリティから一日にどちらに100ドル動いてもおかしくないマーケットと日ごろから思っていますが、実際にまた起きるときついですね。昨年のFlash outの例を見るとそのご2-3日は証拠金要因の売りなどが続いたので、今日明日の今週の残りはComexからの売りが出やすい状況になりそうです。そしてきっと大きく下がったどこかで(ロングがみんな売っているところで)しらっとロングできる人が大きく儲ける人なんでしょうね。

さきほど来たニューヨークからのレポートによると、マーケットの噂では、どこかのファンドが30,000 lots ものComex Goldを売ったと。30,000 lots というと 3,000,000 toz = 93トン!!そりゃあ、下がるわ。下のチャートのまっすぐの線。これは93トンものゴールドが成り行きで売られた結果ですね。この下げ幅は史上三番目です。しかし昨年2回、100ドルを越えるFlash outがありましたが、(8月と9月)いずれの場合もその底値から2日以内に8-9%上昇しています。今日の例、1688ドル底値だったとすると、1830ドルまで戻るということになりますね。今回もそうなるかどうかはもちろんわかりませんが、このような極端な動きのあとは、当然ながら、それに対する戻しも大きくなるはずです。ここでトレンドが変わったとみないのであれば、この極端なFlash outは買っておけばいいポジションになるのではないでしょうか。

(引用ここまで)

さて、この急落直後のマーケットはアジアの実需のバーゲン・ハンティングの買いで急速に1720ドル台まで戻しました。上にも書いているように、やはり一日で100ドルを越える急激な動きは同考えてもやりすぎ(overshootといいます。)。必ずその反動の「自己修正」の動きが入ります。こういった例はゴールドのマーケットでほぼ確実の超短期的利ざやが目指せる稀な例であるといえます。

今回の急落のきっかけになったのはBernanke議長の発言でしたが、その背景にあったのは、やはり大きくなった投資家ロングポジションであったと言えると思います。前日2/28日現在のCFTCの数字によると、投資家のロングポジションは昨年9月の急落直前のレベルまで戻していました。(下記チャート)昨年何度も1000トンロングで頭を打っていたので、もう少しロングが増える可能性があるかと考えていましたが今回はそこまでは行きませんでした。そして9月の急落以来2度目の1800ドルトライも実らず。外部環境は何も変わらず、相変わらずゴールドは上昇基調にあると考えますが、1800ドルの心理的壁は以前にもまして固くなったと思われます。この急落をいやすのには少し時間がかかりそうです。

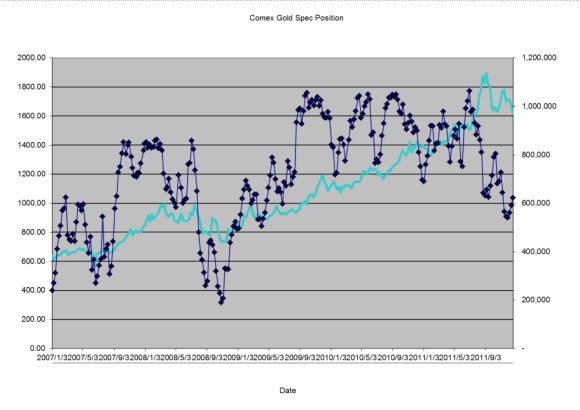

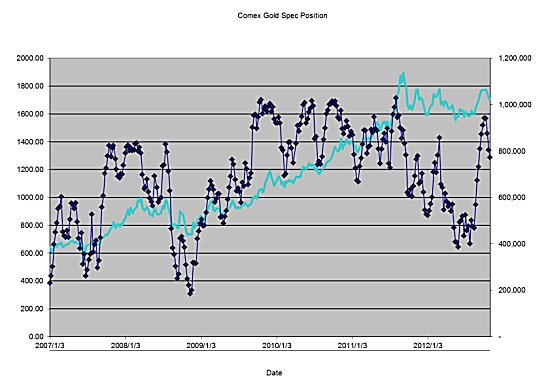

Comex Gold Spec Position

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

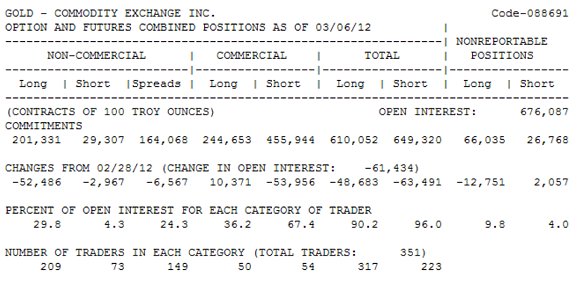

「CFTC Commitments of Traders Report」

2012年3月14日

毎週末、日本時間の朝5時半くらいにU.S. Commodity Futures Trading Commission(CFTC)から、その週の火曜日のクローズ時点での全米の先物市場での建て玉残が発表されます。今週はこれについて書いてみましょう。

CFTC Web Site

http://www.cftc.gov/marketreports/commitmentsoftraders/index.htm

まず上記のサイトを見てもらいましょう。重要なところはハイパーテキストになっており、詳しい説明を見ることができます。もちろん、全部英語ですが。笑。一番右端の一番下のコラムに「Market Report Email Subscription」というのがあります。この中の「Commitment of Traders」というリンクをクリックして自分のe-mailを登録すれば、毎週、このデータが発表されると同時にe-mailが来るようになります。

その中身はこんな具合です。これはComexのGold Futures とOptionの残高です。

この中で市場が注視しているのがNon-commercial、つまり銀行や証券会社のようにビジネスの一部(顧客ビジネスのリスクヘッジとして)先物市場を活用していたり、生産、精錬、にかかわるいわゆる当業者のヘッジではない、リスクを取って利益を上げようとする「投資家」のポジションです。3月6日終わりの上の表では、Non-Commercialはロング201,331 contracts (Comex gold 1 contrac= 100 toz)、つまり 20,133,100toz = 約626トン(1toz=31.1035grm)にあたります。同様にショートが29307contracts = 約91トン、差し引き535トンが投資家のロングということになります。僕はこれにnon reportable (CommercialでもNon-commercialでもないもの)のポジションも足して、全体の動きを追いかけています。

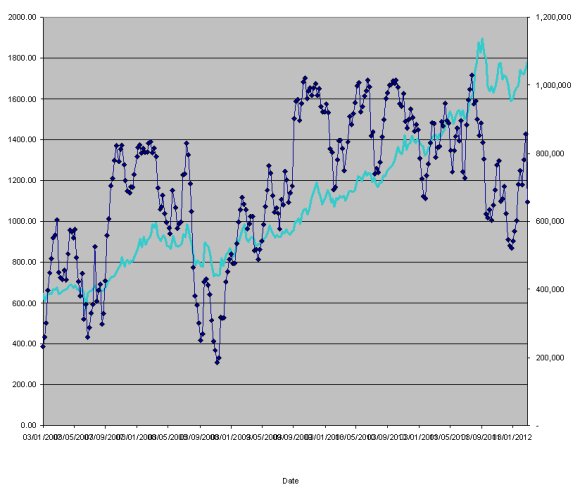

この535トンの投資家ロングのポジションは、この先週(689トン)から154トンもの強烈な減少となりました。これだけ大きなポジションの減少は2007年7月以来のことになります。過去5年間で120トンを越えるような一週間でのロング減少の動きは4回ありましたが、そのいずれの場合もその二週間後にはゴールドは上昇。だいたい2-7%の上昇を見せています。これは投資家の大部分がロングを手仕舞ったことにより、さらなる売り圧力が減り、買いの潜在力が強くなっているからです。

過去3年間の動きをみるとNon-Commercial+Non-Reportableの僕が追っているポジション推移によると(↓チャート)、このロングのポジションが1000トンに迫ったときはほぼ確実にマーケットはロングすぎ。その後のロングの利食い売りによる急落が必ず起こっています。そしてたいていの場合700トンくらいになると底入れされます。しかしここ半年はその下限ポジションも500トン近辺にまで下がっているようです。

Comex Gold Spec Position

このポジションの推移、非常に大切です。今現在のマーケットがロングなのか(頭が重たいのか)、それともニュートラルな状態で軽いのか、それによって、急落を警戒すべきな時なのか、今後チャンスがあればファンド勢が買う可能性が高いのか、このロングの状態によってある程度占うことができます。

CFTCにメールアドレスを登録して毎週この数字とそのときの価格を記録していけばマーケット全体の空気を読む上でよい参考になると思います。土曜日の朝の日課にしてみればどうでしょうか。

以下のチャートは各メタルの価格の推移とNon-Commercial のポジションの推移です。ご参考まで。

Gold Price & Investors’ position

Silver Price & Investors’ positions

Platinum price and investors’ position

Palladium price and investors’ position

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年3月28日

今週発売の「エコノミスト増刊 投信大点検!!」の掲載記事です。これを書いてからほぼ三週間たっていますが、根本のところは変わっていないと思うのでそのまま掲載します。

「今後1年間の金相場見通し」

2011年9月、金は1920ドルの市場最高値をつけ、その後1500ドル台まで急落。今年は年初からじわじわと上昇してまた2月末には1800ドル直前まで達したが、1700ドル割れまで一日にして急落。相変わらず変動率の非常に大きいことを再認識する相場の展開となっている。しかし、その背景にある状況はなんら変わらず、今年も内部要因に寄る急落場面を交えながらも金相場の上昇基調は続き、2000ドルに近づく場面もあろうと考える。

「ユーロ圏の危機」

ギリシャの破綻は第二次救済策の決定によりとりあえずは回避された。しかしその問題の根源はなんら解決されたわけでなく、問題の先延ばしに過ぎない。欧州での金地金やコインの売り上げはユーロからの「乗り換え需要」により過去にないほど記録的なものとなっている。欧州情勢のもたらす不安は一時的にすべての資産を売るという「現金化」の動きにつながる恐れがあるが、(昨年二回あった一日で100ドルを越えるような急落はまさにそのようなよい例である。)中長期的には、欧州危機のもたらす通貨安は、金高につながる強材料である。

「続く金融緩和」

現在の金相場と世界の金融緩和の動きはまさに表裏一体の関係にある。金融緩和はマネーの希薄化を意味し、低金利は、本来ならば企業の設備投資や家計の消費に資金を向かわせる目的のものであるが、「守り」に入っている企業や家計は極力資金を使わなくして無駄を省き、帳尻を合わせようとしている。市場に供給された大量の資金は、非常に乱暴に言えば、金に向かっているのである。過去10年の金価格の上げは、世界の資金流動性の量の増加にほぼ比例している。つまり世界にお金が増えれば増えるほど金の価格は上がっているのだ。この状況は米FRBバーナンキ議長が2014年終盤までの低金利維持を表明したことによってさらに強くなり、金相場にとってはまさに上昇への免罪符が与えられたと言ってもいいだろう。

「中央銀行の金買い」

金独自の要因として注目すべきは中央銀行の動向だ。1971年のニクソン大統領による金とドルの関係が断ち切られて以来、40年以上中央銀行というセクターは常に金の売り手であった。特にフランス、スイス、ドイツ、イギリスといった欧州の先進国からの売りが絶え間なく続き、近年では毎年500トンくらいの金がこれら中央銀行によって売却されていた。彼らが何十年も売り続けた理由は、まず金価格がずっと下落を続けていたこと、そして金利がほとんどつかないこと。また共産圏の崩壊により、地政学的な緊張が大きく和らいだことが上げられる。各国の外貨準備運用担当者も戦争を知らない世代になり、資金運用の観点からは、金はまさに魅力を失った商品にすぎず、ドルやマルクやスイスフランといった通貨に乗り換えられても仕方ない存在であったのだ。

しかし2009年を境としてこの状況は一変した。金を売っていた欧州各国は売るのをやめ、(もっていれば上がる!)逆に通貨の価値は下がり、米ドルをその外貨準備の大部分に当てていた新興国の中央銀行が、積極的に金買いをすすめることになり、2011年には中央銀行全体で440トンもの買い越しにまわった。売り手が買い手になったことで市場には倍の影響が出る。2012年も新興国の金買いは継続する可能性が高い。彼らはまだ買い始めたばかりだ。

「中国の金買い」

そんな中もう一つ注意すべきは中国の買いである。中国は国策として国民に金を買わせて、膨大な外貨準備高のドル編重の是正を図ろうとしているようにさえ思える。昨年、中国は世界一(約350トン)の金を生産しながら、その需要は770トンと大幅に生産を上回り、400トン以上もの金を輸入することとになった。

この買い、まだまだ続きそうである。中国一国の存在が金市場への大きな強気要因である。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年4月4日

先日、Wall Street Journalにトルコのゴールド事情の最近の状況がレポートされていました。日本からは遠い国トルコですが、今週はそのレポートを紹介しましょう。

トルコは日本人にはなじみが薄いですが、ドイツに次いで世界で5番目のゴールド需要国です。中東のインドとも呼ばれるほどで、国民が所有するゴールドはいったいどれくらいあるのか、正確にはかるのは非常に難しいですが、Istanbul Gold Refineryの推定によるとその数量は5000トンと見積もられています。これは現在地上に存在していると言われているゴールドの約3%に当たります。トルコ政府はこの巨大な量の国民のゴールドを、「顕在化」させるために、銀行へ預けて金利がつくようにし、彼らに「タンス預金」を表に出すことを勧めています。

トルコの個人金融資産の大きな部分が個人のゴールドの保有の形で国内の銀行システムの外側にあります。ゴールドはまさに弱含むトルコリラやこれまで幾度となく繰り返されるトルコ経済の大きな揺れに対するヘッジとしての役割を果たしているのです。トルコ政府の動きは1933年のルーズベルト大統領による米国の個人保有のゴールド強制収用を思い起こさせますが、とりあえずはいろんな飴や人参を使い、甘い言葉でゴールドを顕在化させようとしているようです。

そもそもトルコ政府は現在大きな財政赤字に見舞われています。これを解決する一つの手段として、トルコ国民がその金融システムの外で蓄えている資産をぜひともシステムの内部、つまりは銀行で保有するようにと勧誘しています。とある銀行は、金利を生むゴールド預金スキームを考案中であるとし、顧客がそれをATMで引き出せるようにする予定だそうです。この動きが始まったきっかけは昨年11月にトルコ中央銀行が、商業銀行がローンの貸し付けする場合の準備金はその10%がゴールドでもかまわないという新しいルールを作ったためです。

これは中央銀行が、一般からの宝飾品、コイン、地金のような形でのゴールドの預け入れを銀行に促すための政策であると言えるでしょう。急激に膨らむ財政赤字に対して国民の貯蓄率を上げるという対抗策です。トルコ国民の持っているゴールドの総量は5000トンと冒頭で触れましたが、ここ数年はユーロ危機により、彼らのゴールド買いはより一層拍車がかかっているようです。昨年、トルコリラは他のどの通貨よりも速く、ドル対して20%も目減りしました。こういった動きを背景に昨年のゴールド地金やコインの需要は前年比99%も増加しました。

トルコは過去10年、収入は3倍に増え、失業率も大きく減少しましたが、それでも多くのトルコ国民は、未だに銀行に彼らの財産の多くを預けておくことによるリスクに関しては慎重です。過去のデータによると2001年の金融危機を境に、金融システム内での預金は大幅に減少したようです。IMFによると昨年のトルコの預金率は、$100billion以上の規模の経済規模の国の中で、ギリシャ、ポルトガルとアイルランドを除いてもっとも低い国となったようです。経済学者の中にはこれはあくまで、副次的な政策にすぎず、政府はそのあまりに複雑で明瞭でない税制にメスを入れ、税収を増やすという根本的な政策を考えるべきだといいます。

しかしこれは有権者からの票を失う危険性が大きく、政治家はそこまで踏み込めないでしょう。トルコ国民にとっては保有しているゴールドを手元から銀行に預けるだけでも政府は、もっともっと強力な飴的政策が必要でしょう。70歳の主婦の言葉がそれを言い表しています。「貯金は熱心にしている。だからゴールドを家に持っているのは私にとっては簡単なこと。何も複雑な過程もないし、いざというときにはそれを売って現金化すればいいのだから。銀行に預けて、満期が来るのを待つ必要なんてないのだから。」

最近になってトルコ政府は銀行の預金準備率におけるゴールドを使える割合を20%までに上げました。また中央銀行に預けられたこの準備金としてのゴールドも昨年10月末の21トンからほぼ55トンまで増えているようです。これにより、トルコの中央銀行の保有金は199トンで世界で22番目。外貨準備におけるゴールドの割合は12.8%です。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年4月11日

毎週いろいろと書いていますが、今週からちょっと基礎的なことも書いていこうと思います。基本はその時々で旬な話題をここでは書いていきますが、その合間合間に基礎知識的なことも入れていきます。今更と思う方も多いかもしれませんが、私自信も含めて、結構知らないことが多いものです。拙著「

THE GOLD ゴールドのすべて」でさらっと触れたものも多いのですが、できればここではもう少し深く突っ込めればなあと思います。今週はその第一弾。

「金の価値って何だろう?」

金の価値とは何か。これは実は非常に難しい問題です。私も30年近く金の取引に従事していますが、正直未だに絶対的な答えは見つかっていません。ただ一つ私が上げるとすればそれは金のみが持つその「不変性」でしょうか。

金の価値は現在、相場で形成される価格で表されます。とすると金は2012年4月9日現在、1グラム4,300円前後の価値があります。金は有史のはるか以前からその存在と価値を人間に認められていました。金は鉄などほかの大部分の金属とは違い、砂金などそのままの形で地球上に存在したため、特別な技術がなくても利用ができたのです。金の融点は1063度であり、薪の炎でも十分溶かすことができ、その柔らかさもあり加工しやすい金属であったことも大きいかもしれません。ですから紀元前3000年もの昔にさかのぼり、エジプトやメソポタミアの古代文明の頃からに金の造形物が作られ、それが現代にも残っていたりします。

つまり我々の遙か昔の祖先、少なくとも文明と呼べるものが始まった頃から金は人間により利用され、それも貴重なものとして認められていたのです。我々の祖先はどんなところに金の価値を見いだしたのでしょうか。これはまったくの想像にしか過ぎませんが、まずぴかぴか光ってきれいなこと。ずっしりと重たいこと。少ししかないこと。そしておそらく何よりも変化しないこと、つまり錆びたりして変質せずにずっときれいなままであるということにあったのではないでしょうか。

この「変わらない」ということ、大したことがないようですが、実は非常に珍しい特質です。これは物のみならず、人にも同じことが言えるでしょう。ずっと変わらずにいる人のことを、「軸がぶれない人」などと言って我々は尊敬します。変わらないということはいつの時代も美徳なのです。それは逆に言うと物事はすべて変化しているというのが世の中の常だからです。少し大げさかもしれませんが、輪廻転生が繰り返され、生き物は世代交代を繰り返し、生まれてそして死んでいきます。無機物でさえもすべてのものはいつか土に還ります。金属も数十年、数百年と数千年という時の流れの中ではいつか朽ち果てて、その形はなくなります。生きとし生けるもの、そしてそうでないものも含めてすべてのものが滅するという法則におそらく唯一例外的存在なのが金なのです。

金は自然に存在するあらゆる物に対して反応しません。ふつうの金属であれば酸化し(錆びるということですね。)劣化します。ところが金は酸化せずずっとそのままの形を保ち続けるのです。(唯一、王水と呼ばれる濃塩酸と濃硝酸3:1の混合液には溶けます。ただし自然界にはほぼ存在しません。)この特質があるからこそ数百年前どころか数千年前にさかのぼるような古代文明の金の造形物がその形をそのまま残し、現代の我々が博物館で見ることができるのです。(そういえばもうすぐツタンカーメン王の黄金の仮面が上野に来ますね。何千年も前の人が集めたゴールドという観点から見るとまた違った感慨があるかもしれませんね。)

最初に金を発見した人類はこの永続的不変性を知っていたはずはありません。最初はおそらくぴかぴか光るきれいなものがある、という程度だったのでしょう。しかしその後、人間と金の歴史が深まるに連れ、おそらくその永続性にも気づき、価値を保存するにこれに越したものがないということも理解されてきたのだと思います。それが故に近代、「金本位制」などという制度が確立されてきたのですね。古来から価値の保全に金に優るものはなかったと言っても過言ではないでしょう。

以上、金の価値の根源的なところを私なりに感じている点でした。当然のことながら金のもっと違った点に価値を見つける人もいるでしょう。たとえば実際的な価値。パソコンや携帯電話の部品に金が使われているのはみなさんご存知の通りです。工業用素材としての価値はその耐食性、導電性、(電気抵抗が低いこと)などの特性を利用してさまざまな分野で認められています。しかし、金の全需要の中で占める工業用需要の割合はわずか二割にすぎません。残りの八割は宝飾や投資といったいわば金を金のまま保持する用途です。金はその実用的価値よりも金そのものを持つというところで価値を認められていると言えるでしょう。売れっ子作家、ダン・ブラウンの「ロスト・シンボル」の一節がまさにそれを言い得ていると思います。「金は、すべてのものがいずれ滅するという自然の法則に従わない。古代の人々が金を魔法の金属とみなしたひとつの理由である。」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年4月18日

先週水曜日にロンドン、トロント、ヨハネスブルグでの発表がありました。まだGold Survey 2012そのものは見ていませんが、その発表の記者会見での内容をここにまとめておきましょう。GFMSのGold Surveyは1970年代に始まり、毎年発表されているおそらくゴールドに関する限り唯一無二の需給統計だと言えます。ゴールドの需給を語るときはこの数字が標準になっています。GFMSはそもそもGold Fields Mineral Services という南ア鉱山会社の調査部門でしたが、それが独立してGFMSとなり、昨年Thomson Reuter に買収されて、Thomson Reuters GFMSとなりました。

その代表の一人であるPaul Walkerのインタビューが先日、日経新聞に掲載されていましたが、だいたい年に二回は日本にやってきて日本の業界各社を訪問、また講演会などもこなしているので、それを聞いたことがある方もおられるのではないでしょうか。私や豊島さん、亀井さんなどとも長い付き合いの友人でもあります。彼らのアプローチはまさに川下の数字の積み上げ丁寧にやっています。たとえば日本でも、いろんな需要家を自分の足でまわってインタビューし、需給の数字を積み上げていくのです。おそらく日本のマーケットの実態はきっと僕よりも彼らの方が詳しいはずです。

さて閑話休題。

2012年の相場予想:

・底値は$1650。(まさに現在のレベル。)

・短期的な下値波乱もありえるが、経済、金融の背景を考えるとゴールドの上昇傾向は変わらず。高値目標は$2000。(年後半もしくは来年年初)

発表の時の相場は1650ドルでした。その数字を底値とするのは非常に勇気のいることです。まずそこに驚きました。またこのところの金融緩和後退の雰囲気からどちらかというと、弱気が台頭してきている状況において、高値は2000ドルという強気な予想も非常に勇気のあるものだと思いました。そしてもう一つ驚いたことは、彼らの予想が中国やインドの買いと言ったようなファンダメンタル(需給)の数字に基づいたものではなく、やはり「金融緩和」の影響を考えての予想であるということです。彼らの読みは米国の景気回復はまだ本物ではなく、将来的にさらなる金融緩和(QE3)が必要であるという立場なんでしょう。

そして記者会見で紹介された需給の骨子は以下の通り。

・2011年の中央銀行の金買いは前年の6倍だった。2012年は四半期あたり100トンで年間400トンの買いを予想。

・欧州の中央銀行の金売りはほんの少しになりそう。

・中央銀行全体の金保有量は30922トン。

・2011年の投資需要は10%減って1605トン。

・地金の現物需要は37%増加して1209トン。これは史上最高。欧州危機により欧州でもゴールド現物が記録的に売れた一年だった。

・中国の宝飾需要は15%増加して過去最高の496トン。2012年はさらにその記録を塗り替える見込み。

・世界最大のインドの宝飾需要は、2012年はゴールドへの税金上げのため減少見込み。

目立つのはやはり中央銀行と中国のゴールド買い。需給面からはこの二つが今年のゴールドの需要の注目点になりそうですね。詳細は「Gold Survey 2012」が手に入り、ちゃんと読んでからまた書きたいと思います。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年4月25日

先々週の続きで再び基礎知識編です。今週は「金の比較的価値」です。

先々週コラム:「

金の価値って何だろう?」

金の価値を知る上でもっとも手っ取り早いのはその価格であることは明白です。金の世界中での取引の中心にあるのが、ドル建ての金価格です。ドル建ての金価格とは、ドルと金を交換する(つまり日本語で言う「為替」、英語でいうExchange Rate)ときの価値です。金の場合は、金をロンドンで受け渡しする条件での1トロイオンス(31.103524グラム)あたりの金とドルの交換レート、つまりドル建ての価格です。円建てグラムあたりの金価格はドル建て価格にドル円の為替をかけて31.1035で序した数になります。つまりいまドル建てゴールドが1642ドル、ドル円が81.25だとすれば1642 x 81.25/31.1035=4290円/gramということになります。

まずほかの貴金属と比べてみましょう。以下の表が2012年4月現在の価格です。

| 2012/4 |

ドル円 |

81.15 |

| 貴金属 |

グラム円建て |

オンスドル建て |

| 金 |

4,272.27 |

$1,637.50 |

| 銀 |

80.44 |

$30.83 |

| プラチナ |

4,071.37 |

$1,560.50 |

| パラジウム |

1,757.17 |

$673.50 |

| ロジウム |

3,783.08 |

$1,450.00 |

| イリジウム |

2,869.92 |

$1,100.00 |

| ルテニウム |

339.17 |

$130.00 |

| オスミウム |

1,043.61 |

$400.00 |

|

貴金属と呼ばれるのは金、銀、そしてプラチナ、パラジウムなどのPGM(Platinum Group Metals:白金系メタル)です。いろんな金属がありますが、その中でも昔から圧倒的に価値が高いものを貴金属と呼んでいます。ちなみにPGMとは、プラチナ、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムの6種類のプラチナの仲間たちのことです。プラチナとパラジウムは比較的流動性のある取引市場が存在しますが、ほかの4つのメタルの市場性はほとんどありません。ニューヨークと東京の先物取引所で上場されているのは金、銀、プラチナそしてパラジウムの4品で、一般に貴金属と言った場合はこの4メタルをさすことが多いです。そしてこの貴金属の代表が金と言えます。

2012年4月現在、すべての貴金属の中でももっとも価格があると思われている貴金属、すなわちもっとも価格が高いのが金です。わずか1グラムの金が4300円もするということです。10グラムで4万3000円、100グラムで43万円、1kgは430万円もの価値があるということになります。(単純に金の価値として。小さなバーになればなるほど加工賃がかかって、実際に買う場合はグラムあたりの単価は高くなります)そもそもグラム単位で価値を計るようなものはそうざらにありません。我々が高いなと考える高級和牛でも100グラムで2000円くらいでしょうか。金の価値は44万円なので比べるべくもありません。ほかの貴金属以外に重さ当たりの価値として金に比肩できるものはないと言えるでしょう。たとえば非鉄金属の代表とも言えるつまり、もっともコンパクトな形でもっとも価値が保存できるのものが金なのです。この事実がまた金の価値を上げるということになっているのですね。

もちろんその価値(=価格)は日々刻々と変わっています。過去を振り返るとその価値がもっとも上がったのは2012年3月30日の4660円で、一番価値が下がったのは1999年9月30日の840円です。高値と安値の差はなんと5.5倍もあり、金の価値も決して絶対的なものではなく、その時の市場によって相対的に判断されているものです。近年は金の評価が上がりその価値も歴史的にみて非常に高く判断されていると言ってよいでしょう。世界の金融市場を巡る不安要素が、金の相対的価値を上げているのです。その裏側では通貨の価値が下がっているということですね。そして現在、世界中で最も普遍的で価値があるものは「金」であると言っても間違いではありません。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

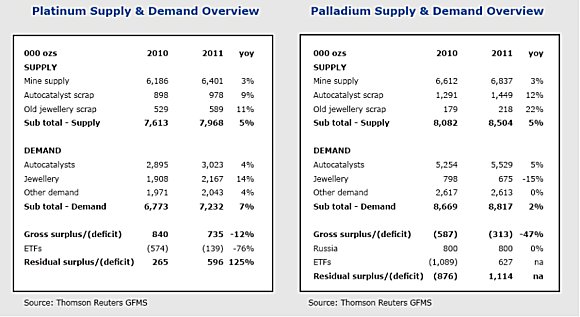

「Thomson Reuters GFMS Platinum & Palladium Survey 2012」

2012年5月9日

みなさん、よいゴールデンウィークだったでしょうか?僕は社会人になって初めての10連休を決め込みました。最高でした。もう帰ってきたくなかったくらい。(笑)

さて、そのゴールデンウィーク中5月3日にロンドンとヨハネスブルグで「GFMS Platinum & Palladium Survey2012」が発表されました。今週はその骨子をまとめます。

まとめ:

プラチナは2011年は7年連続の供給過多となり、2012年も同様になりそう。一方パラジウムは2011年も供給不足であり、その傾向はさらに強くなりそうである。

プラチナ:

供給過多は一昨年からは12%減少して22.9トンとなった。(それでも歴史的にみるとこれは大幅な供給過多である。)この供給過多減少の主な要因は加工需要が7%増加し、過去3年の最高レベルとなったこと。この増加を引っ張ったのは中国の宝飾需要が、価格の下がったことにより急速に回復したことである。また同様に現物投資需要も年末にかけて顕著に伸びた。特にプラチナがゴールドを下回ることによって、日本では大きな買いがみられた。そして最後の要因は自動車の排ガス触媒需要が4%伸びたことである。ただこの分野は、パラジウムでの代替、経済危機の欧州での自動車生産の停滞、そして昨年の日本の自然災害等により本来の伸びは欠いてしまい、不況以前の需要と比べると大きくその量は減っている。

世界での加工需要の伸びが、プラチナ供給の伸び5%を上回ったことで、供給過多が昨年よりも減ることとなった。昨年の供給の増加はカナダの鉱山生産が回復したことと、自動車触媒からの回収による供給の昨年の増加率が9%になったことによる。自動車触媒からの回収は昨年年末にかけての価格の下落がなかったらもっと多いことになったと想像される。最後の供給分野として、宝飾品のスクラップからの回収があげられる。日本での回収が大きく伸びて、この分野からの供給は11%もの増加になった。7年連続の供給過剰にもかかわらず、年間平均価格が史上最高の1722ドルとなったのは、ひとえに12%も増えた投資需要によるものである。

2012年後半のゴールドの価格上昇がプラチナにも影響を与え、また採掘コストはおそらく価格を支えるであろう。しかし現在の欧州の危機が最大の下値不安材料である。というのもプラチナ触媒の大部分はディーゼル車主体の欧州にあるからだ。GFMSの今年の残りの相場予想レンジは1475ドルから1775ドルである。

パラジウム:

2011年の供給不足9.7トンと昨年のほぼ半分まで縮小。加工需要の伸びは2%と控えめであったがそれでも過去11年では最高のレベル。自動車触媒用の需要も5%の伸びを記録(これも過去11年で最高レベル)。これはガソリンエンジンの増加とプラチナへの代替需要が要因。しかしながら、ほかの需要が振るわず、自動車触媒での伸びはそれに打ち消されてしまっている。主に中国が中心の宝飾需要は8年ぶりの低水準に落ち込み、その結果、需要全体でも供給の5%増に追いつかないことなった。ちなみに供給サイドは史上最高記録となっている。鉱山生産が3%伸びた上に1990年代後半から2000年にかけて、パラジウムの触媒が大幅に伸びたころの製品のスクラップ回収が膨らんでいることが大きい。

供給不足が比較的少なく、ETFからの大量の利食い売り、Nymexの投資家ロングポジションの減少、などの環境のなかで、2011年の年間平均価格は734ドルと過去最高を記録した。これは2010年の後半と2011年前半の価格高騰によるところが大きい。年後半は利食い売りに押されて下がっているが、平均するとそれでも過去最高であった。今年の後半は貴金属全体の投資家からの買い意欲もあり、そして自動車触媒需要は地理的に広い範囲に拡がっており、欧州危機の影響は限定的で、下げ幅は限られる。今年後半の相場レンジ予想は575ドルから775ドル。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年5月16日

今週はまた金の基礎知識シリーズです。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

金はその特性を利用していろいろな実用的分野でも使われています。その代表的なものは金線(Gold Bonding Wire)や金メッキ溶液(シアン化金カリウム)です。そして金歯としての歯科の需要などがあります。

おそらく皆さんの印象からすると金の実用的分野はそれだけなのか、と感じると思います。まさにその通りなのです。金の実用的価値は、その派手なイメージからすると貧弱に感じます。金の加工用需要の約7割が宝飾品です。つまりそのままの金の形で用いられています。金の科学的特質によって材料として用いられている用途は3割弱にすぎません。この観点から、金の価値に占める「実用的価値」は比較的低いと言わざるを得ません。金の価値は、実用的価値以外の部分で決まっていると言ってよいでしょう。

金の実用的価値を語る上で、その価値と基礎となる物質特性を上げておくとまずはその不変性が上げられます。これは言い換えると化学的に非常に安定しているということです。金は空気中や水中においても酸化しません。つまり錆びることがなく、金の輝きは永遠に保たれるということです。太古エジプト王朝時代のツタンカーメン王の金のマスクが未だに完全な形で残っており黄金の輝きを保っているのは、この金の安定性が最大の理由です。これが他のメタルであれば、遠い昔に朽ち果てて我々の目に触れることはなかったでしょう。

金の比重は19.3で水の約20倍の重さ。融点は1063度で鉄の1535度、銅の1084.5度と比べて低く、加工しやすい特性があります。また1グラムの金を長さ3000mまで延ばすことができる展延性を誇ります。柔らかく伸ばすことが簡単で、金箔はまさにそういう特性を利用した使い方だといえます。金歯は金とパラジウムの合金が使われるのがメインですが、これは金の安定性といかなる形にも加工しやすいという特性があるからこその利用方法だと言えるでしょう。

工業分野で最も一般的なものは金線(ゴールド・ボンディング・ワイアー)です。これは細く伸ばすことができる展延性とそして電気抵抗が小さいという特性が利用されている分野です。金の電気抵抗は2.4と銀の1.6に次いで低く電気を通しやすい特性があります。そのため細い線に加工してコンピュータの回路(CPU)やその他の電子部品の一部として用いられます。コンピュータや携帯電話などのスクラップに含まれる金が「都市鉱山」として注目を浴びていますが、まさにこの金線がそれに当たります。これなどは金の展延性、電気抵抗そして物質としての安定性といった特性ならではの利用方法だと言えます。しかし近年では金相場高騰や加工技術の発達により、銅のボンディングワイアーが代替品として用いられることが多くなってきています。また、ボンディングワイアー自体の付加価値が低く、比較的簡単に作れることから、新興国との競争で利益幅が小さくなり、かってはメジャーだった日本勢の一部は撤退方向にあります。

またその導電性の高さと腐食に対する耐性を利用し、電子部品の伝導体やコネクタに金のメッキが利用されています。利用量は圧倒的に少ないですが、金の化学的特性を利用した用途としては、可視光、非可視光ともによく反射するために人工衛星の保護剤として表に貼られたり、宇宙飛行士の船外服のヘルメットのバイザーに薄膜として付着させて紫外線を防いだりという用途にも利用されています。

金の基礎知識シリーズ、今後もちょっとづ続けていきます。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年5月23日

先週ロンドンに行ってきました。毎年この時期5月の第二週に世界中からPGMの関係者が生産者から最終需要家まで一同に介します。おそらく生業としてPGMを扱う大企業の大部分そして中小企業の多くがこのプラチナウィークになんらかの形でかかわっています。今年の参加者は約600人とのこと。たいしたお祭りなのです。LBMAのPrecious Metals Conferenceのように、決まった会場に一斉に会してスピーカーがいて会議をやるという催しではありません。ロンドンのPGMの関係が深い会社が、この一週間のどこかで、ランチやディナー、場合によっては朝食の機会を設けて、そのたびにフルコースを食べるという一週間なのです。(なので絶対太ります。笑)

メインなところは決まっています。

月曜日

Lunch :Johnson Matthey

Dinner :BASF (旧Engelhard)

火曜日

Cocktail :LPPM Cocktail Party

Dinner :Standard Bank

水曜日

Lunch :Heraeus

Dinner :LPPM Dinner

といった具合です。もちろんほかにもたくさん、Breakfast Lunch Dinnerが催されます。主だったゲストは上記のすべてに出席して、親睦を図る、情報交換をするということになります。ほぼ同じ面子でフルコースを食べ続けます。だいたいひとつのファンクションに集まる人数は100-200人程度です。月曜日のしょっぱなのJM LunchでJM Reportが発表されます。これはPGMの世界ではみんなが注目している需給報告で、これによって相場が大きく動くことが過去に何度もありました。JM Reportに関してはまた別途書きたいと思います。

私の場合は主にLPPMのCocktail PartyとStandard Bank Dinnerへの出席がメインな目的。本来はLPPM Dinnerに出るのが一番の筋なのでしょうが、昨年から水曜日にはHeraeusのランチの後、空港に向かいそそくさと帰国便に乗ってます。 ひとつには、この便を逃すと翌日の夜まで便がないこと。JALのリストラで現在ロンドン便は日に一本。24時間はちょっともったいないです。

近年は不景気の影響もそしておそらく日本マーケットの地盤沈下の影響もあり、昔は年に2度くらい日本を訪れていた海外の連中も、めっきりと来なくなり、まさにこのプラチナディナーという機会は、いちどきに業界の人間に会えるというメリットがあります。遠いところですが年に一回わざわざやってくる意味があると言えるでしょう。ここ数年、ここだけでしか会えないマーケットの友人も多いです。僕は火曜日の夜に毎年開かれているアナリストたちが集まるAnalysts dinnerに今年も招待されたのですが、残念ながらStandard Bank Dinnerにバッティング。まあ、毎年かぶるので、ここやめない限り出られないでしょうね。有名な連中がみんな来るので、とても興味があるのですが。

さて、僕は日曜日に結婚式もあり、月曜日に日本をたち、ロンドンの月曜日夕方に到着。ホテルにチェックイン後、すぐにロンドンで業界(そしてランも)の友人とその会社の社長さんとディナー。なんと三人とも同い年、そして社長と僕は誕生日が二日違い。ビジネスの話から、個人的な趣味の話、日本経済とイギリス経済の話、彼の起業にいたった話など、非常によい時間をすごしました。

そして火曜日。この日がメインといってもいい日です。まず朝一はハイドパークラン。毎年の楽しみです。この時期はロンドンが一年でももっとも気持ちよい時期です。毎年すばらしい天気の中すばらしい公園ランを楽しむのですが、今年はおそらくここ10年くらいで初めて雨がちの寒い天気となりました。それでも早朝は晴れており、念願のランも問題なく行くことができました。ハイドパークからケンジントンガーデンを一周すると約7km。昨年は3周くらいしたのですが、今年は時間と足の具合でまずは1周だけ。

ホテルに帰ってEnglish Breakfastを食べていると雨が降り出したのでラッキーでした。イギリスの朝食、僕は好きです。ベーコン、ソーセージ、トマトにマッシュルームそしてポテト。スモークサーモンもとろけるようでした。ちなみにこのあとランチ(写真のフィッシュ&チップス)とディナーが控えてますが、自制はききませんでした(笑)。

午前中にミーティングをいくつかこなしたあとランチ、そして夕方はLPPMカクテルパーティ。この催しが一番人が集まるものです。写真のように狭い会場に人が溢れて(600人!)奥の方は人いきれで室温が以上に高くなっていました。日本からもおそらく25人から30人近くいたのではないでしょうか。商社、鉱山会社、地金商、リサイクル、自動車メーカー関係、そして各社のロンドン駐在員などなど。LBMAよりもプラチナウィークのほうが圧倒的に日本からの参加者は多いです。今でこそ中国の後塵を拝していますが、日本はかっては世界一のプラチナ需要国でした。ここでできるだけ多くの人々と話をすること。ロンドンの連中そして、欧州の連中は総じてマーケットの先行きに悲観的な人間が多かったのが印象的でした。やはり欧州危機を身をもって感じているのでしょうか、我々よりもはるかに深刻な危機感を持っていました。

カクテルパーティーの終盤には、このあと開かれるStandard Bank Dinnerの出席者を向かえのバスに誘導すること、が僕の仕事でした。しかしこの業界、人のことは言えませんが、参加者の面子はあまり変わりません。みんなして歳をとっていっている感じです。あまり若い人間が増えていないのがちょっと心配です。ま、これはここに限ったことではないのでしょうが。

Standard Bank DinnerはSavoy Hotelで行われました。参加者は100名弱。テーブルに限りがあり、残念ながら遅いリクエストは参加をお断りしなければならないほどでした。夜9時ごろからディナーが始まり、終わったのはほぼ12時前。プラチナウィークの中でも一番遅くなるとの悪名が高いのは認めざるを負えません。日本時間で生きている僕にとっては逆に日本の朝の時間。ホテルに帰ってからBruce Report を書いてちょうどいい時間になります。(笑)

そして翌日水曜日はまたハイドパークラン。日本から来ている業界の若者と朝5時半に公園で落ち合い、そのままゆっくり2周一緒に走りました。会えたらね、とStandard Bank Dinnerで話していたのですが、自分も起きれるかどうか自信もなかったし、ちゃんと二人ともその時間に集まれたのは上出来でした。ハイドパークは真ん中の池で泳いでいる人間もいます。気温5度。おそらくはトライアスリートだと思いますが、男性のみならず女性もウェットスーツなしで。毎年感心しながら脇を走っています。自分もそのうちそっち側に行っちゃいそうで少し怖いですが(笑)。ランの後、ホテルで朝食。でもさすがにちょっと控えめに。

その後オフィスでミーティングをやってランチはHeraeus Lunch。これも毎年出席しています。ここはほぼ200人。いつも盛況です。これが終わるといつもはOxford Streetで紅茶とかお土産を買ってホテルに歩くのですが、今年はすぐにミーティング。出発時間ぎりぎりまでミーティングしてからヒースロー空港へ。おみやげや買ってほしいと頼まれた紅茶や化粧品は空港で。でも確かに日本と比べると驚くほど安かったです。あとは飛行機で寝ておしまい。二泊四日の弾丸ロンドン出張でした。

以上、「ロンドン・プラチナウィーク日記」おしまい。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年5月30日

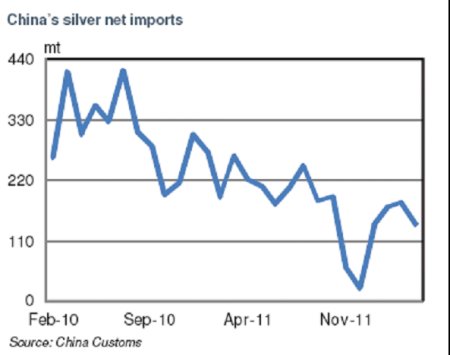

今週は銀相場を「中国の銀輸入」から考えているStandard Bankのアナリストの意見をまとめます。

先日4月の中国の銀輸出入の数字が発表されました。4月は銀輸入で139トンであり、前月3月の179トン、2月の171トンと比べても減少しました。輸入が減少するということは、銀相場には弱気材料のように思えますが、中国の銀輸入が減ることは正しい方向への動きだと思います。輸入量が増えるということは、中国国内での加工需要が振るわない現状ではただ単に国内在庫がさらに増えるだけであると考えられます。先週のPMI 指数もやはり加工用需要の不振を伝えるものでした。

中国の銀輸出量

中国国内の銀在庫がゆっくりと増えるのは弱気というよりは、需要が回復基調にあるということからどちらかと言えば強気要因だと考えます。しかしながら輸入が正しい方向に向かったとはいえ、在庫のレベルはまだ高く、価格が上昇することがあっても、産業用需要が本格的に回復しなければ上値は限られるでしょう。

中国の銀加工用需要(写真、宝飾、銀食器)は2012年は7.5%の伸びが予想されています(4940トン)。また中国の鉱山生産も7%の増加が予想され、供給不足は1443トン(1月あたり120トン)となります。この不足分は輸入してくるか、すでにある在庫から使うということになります。2009年以来中国は約15ヶ月の加工需要分の在庫を積み上げてきたと考えられます(2009年年初はほんの4ヶ月分でした)。2009年の在庫は少なかったので、中国は大量の銀を輸入する必要がありました。2009年、中国は1ヶ月平均280トンもの銀を輸入しました。これが相場を支えたのは言うまでもありません。しかし在庫が増えていくのに連れて輸入量は減っていき、2010年の総輸入量は186トンに急減。

在庫が多い現状では、国内在庫を減らすために輸入量は少なくする必要があります。もしそうやって在庫が減少すれば、今年後半には価格の上昇の要因になるでしょう。季節的には4月から7月までは中国の銀輸入は比較的少なく、8月に増加するということがよくあるようです。この少なめな中国の銀輸入量は、あと数ヶ月は相場の頭を押さえるかもしれませんが、その後第四四半期に向けては逆に価格の下支え要因となります。

銀価格の推移

そのため現在は銀の相場の頭は抑えられています。相場が高水準にある2月以降、銀相場はパッとせず、少しの上昇でもあれば売りのチャンスと見られてきました。銀相場の下値めどは29ドル近辺と考えてきましたが、現在それを割り込んでいます。しかしほぼ価格下落の動きは出尽くしたと考えます。今後は中国銀在庫の減少とともに上昇の可能性が大きいのではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年6月6日

今週は金の基礎知識編(第4回)です。現在2400トンの残高があり、注目すべきセクターであるゴールドETFについて解説します。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

ゴールドETFという商品はまるでコロンブスの卵のようです。この商品が出てくるまで、世の機関投資家は、金の現物に投資がしたくても、簡単には手を出せませんでした。保管の問題や彼らの約款上の問題、その他いろいろ普段は株や債券、投信などの金融商品を扱うことがメインのビジネスである機関投資家にとっては現物投資というのは非常に敷居の高いものでした。

実際に機関投資家としてここに目をつけた人物がジェームス・バートンという人でした。彼は「ものを言う株主」として有名なカルパース(CalPERS[カリフォルニア州職員退職年金基金]:The California Public Employees Retirement System)という米国最大の公的年金基金でトップにいた人間です。その彼がWGC(World Gold Council)に移籍し、まさに機関投資家の目線から、金に投資できるように考え出したのが、このゴールドETFであったわけです。金の現物を「上場投資信託(ETF : Exchange Traded Fund)」という形の非常に単純な「投資信託」にしてしまったのです。

機関投資家にとって投資信託であれば、日頃から行っている投資活動の対象であり、なんら問題はありません。現物の保管の心配をする必要もなく、ただの投信として売買できます。これはバイサイドにとってもセルサイドにとっても画期的な、まさに「コロンブスの卵」的な発想だったわけです。もちろん、ETFが買われたら、ファンドのオペレーターはその分の金地金を市場で買いつけます。そしてその金は倉庫に大切にしまわれていくのです。文字通り、投資家の資金はそのまま金へと向かっています。これはまさに単純に「金を買っている」ということに変わりありません。それを証明するように、ゴールドETFはすごい勢いでその残高を増やしていきました。2003年から始まり、2012年には2400トン近くもの金をこの商品は買ったのです。

最大のSPDRのみならず、ほかのゴールドETFも続々と登場してきました。ロンドン、スイスでは地元の証券会社によるゴールドETFがある程度の残高を集めています。この期間にゴールド価格は400ドルから一時1900ドルまで上昇しました。ETFによる金買いが金価格上昇の原因の少なからざる部分を占めているといえるでしょう。私の個人的感覚ではおそらく、400ドルから1900ドルへの1500ドルもの上げのうちの500ドルくらいはETFによる買いのためではないかと思います。2400トンといえば、世界の中央銀行(IMFを含む)の中でも4番目のイタリア(2451.8トン)と5番目のフランス(2435.4トン)の保有している金とほぼ同じ量です。そんな中央銀行が数年で新しくできてしまったようなものです。

中央銀行保有金とゴールドETF(トン)

| 1 |

米国 |

8133.5 |

| 2 |

ドイツ |

3396.3 |

| 3 |

IMF |

2814.1 |

| 4 |

イタリア |

2451.8 |

| 5 |

フランス |

2435.4 |

| 6 |

ゴールドETF |

2374.9 |

| 7 |

中国 |

1054.1 |

|

ゴールドETFの過去10年の金増加量はこのように半端なくすごいのですが、もうひとつ注目すべきなのが、その残高が大きく減らないこと。つまりゴールドETFに投資している投資家は基本的に長期保有の投資家が圧倒的に多いということが言えます。最大の保持者であったので有名なPaulson Fundが持っていた量はもっとも多かったときで全体の7%。Soros Fundは2%程度でした。ということはその大部分はもっと小口の投資家、年金であったり個人投資家であったり、とにかく裾野が広く、おそらく彼らはポートフォリオとして保有しており、短期的な売買とは一線を画す中長期的な投資家が多いと推量されるのです。

ゴールドマーケットの根雪部分とよく言われますが、ゴールドETFを保有している投資家が一度に全部売ってこない限り(そして、それは少なくともこれまで一度も起こっていない)、このETFのポジションによって上がった部分は下がらないのである。ゴールドがここから500ドル下がることはゴールドETFがある限りまずありえないと言ってもいいでしょう。

日本でも複数のゴールドETFが販売されています。しかし残念ながら日本では、現物志向が強く、なかなか欧米のような大きな残高にはいたってないようです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年6月13日

今週は、金の基礎知識編の第5回「中央銀行の金保有」です。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

各国外貨準備高に占める金の割合

|

国名 |

トン |

金の割合 |

| 1 |

米国 |

8133.5 |

77.1% |

| 2 |

ドイツ |

3396.3 |

74% |

| 3 |

IMF |

2814.1 |

N.A.% |

| 4 |

イタリア |

2451.8 |

73.8% |

| 5 |

フランス |

2435.4 |

73.3% |

| 6 |

中国 |

1054.1 |

1.8% |

| 7 |

スイス |

1040.1 |

18.6% |

| 8 |

ロシア |

879.2 |

9.7% |

| 9 |

日本 |

765.2 |

3.3% |

| 10 |

オランダ |

612.5 |

62.5% |

| 11 |

インド |

557.7 |

10.5% |

| 29 |

韓国 |

125.0 |

14.3% |

|

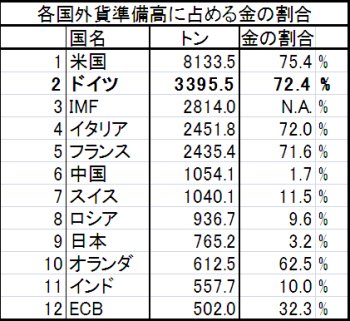

中央銀行は現在約3万トンの金を保有しています。現在地上に存在する金の総量は17万1300トンと言われているので約17%を中央銀行がもっていることになります。中央銀行が持っている金は外貨準備の中にカウントされます。昔も今ももっともたくさん金を持っているのは米国です。8133.5トンと2位のドイツの2倍以上。外貨準備における金の割合は77%となっています。米国はもっとも信頼が厚い米ドルを自分の意志で好きなだけ発行できる国あり、すべての通貨がドルより信頼が劣るという現状では、他国の通貨を外貨準備として保有する意味はあまりないというのは当然のことです。米国にとって金以外の選択肢はないと言っていいでしょう。米国が全中央銀行の1/4の金を持っていても不思議ではありません。

1950年代は2万トン以上が米国によって保有されており、世界の公的機関の保有するゴールドの2/3が米国にあったことになります。当時、米国は米ドルと金の兌換を認めており、1オンスの金を35米ドル(後に42ドル)での交換を保証していました。つまり当時の金価格は35ドルだったのです。そして欧州各国はこれを利用して、当時ユーロドルと呼ばれた、米国外にある米ドルを米国に持ち込み、米国から金を引き出したのでした。その典型はドイツ。1950年ドイツの金保有はゼロでしたが、1961年には3256トンとわずか10年間で3000トン以上増やしています。この期間米国の金保有は20280トンから15060トンまで激減しています。この傾向は1960年代も続き、米国の保有金が1万トンを割り込み9000トン前後まで減少した1971年、当時のニクソン大統領がドルと金の兌換の中止を発表しました。これがいわゆるニクソンショックです。ここから金はドルとの固定価格は終わりを告げ変動相場が正式に始まりました。

ドイツをはじめとして1950年代に金保有を急増させたのがイタリア、フランスなどヨーロッパの三国であり、いずれも外貨準備の70%以上の金を保有しており、ドイツは3400トン、イタリア、フランスは2400トンと絶対量も世界のベスト5に入っています。欧州諸国はオランダが612トンで63%、ポルトガルに至っては91.5%(383トン)で外貨準備のほとんどを金で持っています。これ以外にもギリシャ83.3%(111.7トン)、オーストリア58%、(280トン)、スペイン33%(282トン)と金の保有率が非常に高い国が目立ちます。中央銀行全体の3万トンのうち8100トンが米国、11000トンがユーロ圏諸国となり、いわゆる欧米の先進国で世界全体の2/3を占めていることになります。歴史的に二回の大きな戦争を経験してきたこと、もっとも信頼できるとされる米国ドルに対する対抗心などがその根底にあるのではないかと思いますが、欧州諸国はドルよりも金を信頼しているということがこの数字に如実に表れていると言えるでしょう。

そんな欧州諸国も1980年代半ば以降は、運用担当者が戦争を知らない世代になり、パフォーマンス的には価格は下がる一方、金利収益もほとんど期待できたい金に愛想を尽かし。ドル、マルク、スイスフランといった通貨への乗り換えがどんどん続きました。その結果30年以上の長きにわたって中央銀行はずっと金の「売り手」として存在しました。GFMSのゴールドサーベイではいつも中央銀行の売りという項目が「供給」サイドにありました。

しかしその売却は2009年にほとんどななくなり、2010年からは77トンの「買い手」にまわりました。2011年はそれが455トンまで伸びています。外貨準備が米ドルに偏重しているとくに新興国の国々がドルから金へのシフトを始めており、その買いが急増、そして逆に欧州の先進国の売りはほとんど無くなり、合計しても圧倒的に中央銀行のセクターが巨大な「買い手」としてマーケットに位置づけられることになっています。売り手が買い手に代わって、その影響は倍ですね。2011年の金価格の急騰のひとつの原因と言ってもよいでしょう。具体的にはメキシコが99トン、ロシアが94トン、タイが53トン、韓国が40トン、カザフスタンが15トン、タジキスタン、ベラルーシが数トンの購入をしています。2007年から新興国は金の買いに回り、5年の間に1000トン以上買っています。これが過去5年の上昇相場の大事な要因となったのは確実です。新興国のドル資産偏重状態はまだまだ続いており、今後も金へのスイッチが続くと予想されます。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年6月20日

今週は、金の基礎知識編の第6回「金はどこで採れるのか」です。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

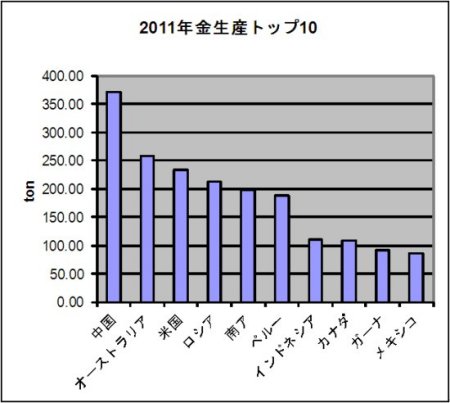

現在世界中で生産されている新産金、つまり鉱山から出てくる金の総量は年間2800トンあまりです。ここ数年の世界一の金生産国は中国です。中国一国が370トンと頭一つ出ている状態で、あとはオーストラリア(258トン)、アメリカ(232トン)ロシア(211トン)、南ア(198トン)、ペルー(188トン)などが200トン以上もしくは近くの生産高を誇っています。地理的にもアジア、オセアニア、北米、南米、ユーラシア、アフリカ、と全世界にまんべんなく散らばっており、金の供給は大変安定していると言えます。

昔は南アで何かあればそれで金価格は大きく動いたものですが、現在は南アで何かあっても反応するのはプラチナ(生産の八割を南アが占める)であり、金はほとんど反応しないと言ってもよいでしょう。1979年の南アの金生産量は年間1400トン近くでした。世界で生産される金の半分以上は南アで取れ、圧倒的なガリバーと言ってよかった存在でした。しかし1980年代に入ってから南アの産金量が徐々に減少していき、現在もそれは続いています。2011年はとうとう200トンを割り込み、世界でも5位にまで落ち込んでいます。2000年以降は毎年8%前後のスピードで金生産が減っており、このペースが続くと2020年を越える頃には南アでは金が取れなくなってしまうかもしれませんね。

南アは現在でも埋蔵量は6000トンと言われており、世界でもトップクラスにあります。金鉱の品位もきわめて高いのですが、アメリカやオーストラリアのような砂金層ではなく、礫岩質の堆積岩鉱床であるために、昔から個人ベースのいわゆるガリンペイロと呼ばれた人々が活躍できる条件ではなく、大企業による巨大資金投下が前提でした。そしてその金鉱床は3000メートルや4000メートルといった深いところにあります。ここまでの深さの坑道掘削や、わき出てくる水の排水、そして1000メートルあたり20度上昇する(3000メートルでは60度!)と言われる温度を調整するための空調の必要性もあり、非常に厳しい労働環境になります。南アがアパルトヘイトという人種差別政策をとっていたのは、この金生産を黒人労働者で支えるためでもあったというくらいです。アパルトヘイト政策が終わってから南アの産金量が目に見えて減っているのは、そういった意味でも象徴的ですね。

南アの産金量減少の反面ここ数年伸びているのは中国です。経済力の伸びとともに急速に高まる国内の金需要に呼応して、国内の鉱山会社が一斉に増産傾向を高めています。投資資金が流入し、特に大手鉱山会社はまとまった資金調達もしやすい状況にあり、積極的な金鉱山開発や生産能力増加へと積極的に舵を切っています。また中国政府もその方向への支援を行っており、中国の金生産の拡大傾向はまだ続くものと思われます。中国での金生産が目立つ地域は山東省、湖南省、福建省、内モンゴルでこの五つの地域で中国の金生産の47%を占めています。

オーストラリアはオープンピットと呼ばれる金鉱山スタイルが有名です。特に西オーストラリアのカルグーリにあるその名も「スーパーピット」と呼ばれる巨大なアリ地獄のような金鉱山は、その真偽のほどはわかりませんが、月からも見える人間の建造物の二つのうちの一つと言われています(もう一つは万里の長城)。大規模なオープンピットで巨大な重機を使うオーストラリアの鉱山は、効率の面からは世界でも一番かもしれません。

米国では1800年代半ばにカリフォルニアで金が発見されてゴールドラッシュが起きました。当時は世界中からやってきた個人が砂金を採取することから始まり、その後大規模資本を投入する本格的な金鉱山探索が始まるとネバダ州、コロラド州、アラスカ州などで次々と金鉱脈が発見され、アメリカの金生産は飛躍的に高まり現在に至っています。

ロシアは旧ソ連時代は鉄のカーテンの向こう側でその実態はよくわかりませんでしたが。現在では米国とほぼ互角の金生産量があることがわかります。

金の生産国は、世界的には万遍なく散らばっており、その生産量も1970年代のように南アだけが半分以上生産するといった偏った状態ではありません。南ア一国が80%もの生産シェアの握るプラチナとは対照的と言えるでしょう。金の供給は非常に安定しています。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年6月27日

今週は、金の基礎知識編の第7回「錬金術のもたらしたもの」です。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

錬金術とは化学的手段を用いて卑金属から金を精錬しようとする試みのことです。しかしもちろん長い人類の歴史上それに成功した錬金術師はいません。我々現代人の常識からはほかの物質から元素はつくり出せないというのは常識でしょうが、古代からの金の価値ゆえに、多くの錬金術師が、金の生成に挑みました。金を作ることはできませんでしたが、その研究は化学の進歩に大きな役割を果たしました。

錬金術は古代エジプトにはもはや考えられていたようです。当時はおそらく砂金の採取が主なゴールドの供給源であったに違いありません。そしてそれを溶解・加工などを行ううえでの冶金技術の進歩が錬金術へとつながっていったのでしょう。古代ギリシャやイスラム世界でも錬金術の研究は力を入れて行われ、それが近代の西洋につながっていくことになりました。

錬金術の研究は「賢者の石」という概念を生み、不老不死ともつながっていくことになります。これは小説「ハリーポッター」や、漫画の「鋼の錬金術師」にも登場しますね。特に「鋼の錬金術師」はまさに錬金術の考え方を具体的に示すいい作品だと思います。不老不死の考えた方(霊魂の錬金術)が生まれたことによって宗教や神秘主義、魔法使いといった方面にもその影響を及ぼすこととなりました。

しかしここでは純粋に学術的な側面を考えましょう。当然どんな技をもってしても金をつくり出すことは不可能です。しかし金を作りだそうという努力は、いろんな実験を通して、各種の発明、発見がなされ結果的に科学としての「化学」を生む原動力となりました。

万有引力の発見で有名なアイザック・ニュートンも錬金術に深くかかわり、「最後の錬金術師」と呼ばれたり、20世紀になってその遺髪から水銀が抽出されたというエピソードもあります。実際彼は錬金術に関する著作を数多く残しており、彼の死因は錬金術のために陥った水銀や鉛などの化学物質中毒によるものだという説もあります。彼がイギリス造幣局の監事である時期に、金と銀の交換比率を16対1に定めたというのも偶然ではないでしょう。

錬金術の成果として上げられるのは、中東で紀元前2世紀ごろと思われる「蒸留」の技術の発見、中国では「火薬」の発明(7-10世紀頃)、そしてまたイスラム圏での「硝酸、硫酸、塩酸、王水」の発明(8-9世紀頃)、欧州における白磁の製法の開発(18世紀)などなど。錬金術なくして現代の化学は存在しなかったと言っても過言ではないでしょう。錬金術で実際に金を作り出すことはできませんでしたが、錬金術を通して発見された様々な化学的成果は、人類の進歩という観点からは金そのもの以上の価値があったと言えるのではないでしょうか。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年7月4日

このところ頭が重たいPGM(Platinum Group Metals:白金系メタル)ですが、現在は底値圏にあると考えます。その理由を見ていきましょう。

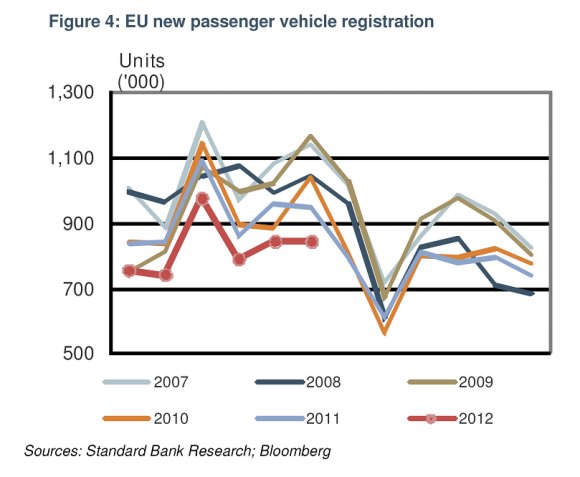

「プラチナ」

「パラジウム」

プラチナは昨年9月の急落時から年末そして6月末と3回下値のトライをしています。2011年年末は一時1350ドルを割り込むところまで下げその後上昇、6月末も1400ドルを割り込み、一瞬ですが1380ドル台を記録しました。しかしいずれも1400ドル割れはごく一瞬で、すぐに1400ドル台に戻しています。欧州の不景気の中、プラチナをメインの触媒として使うディーゼル車の売れ行きが伸び悩み、需要サイドが弱いことが相場の頭を押さえているとはいえ、1400ドルを大きく割り込むところまでは行きません。(下のFigure4は2007年からの毎年の欧州での新車登録状況です。2012年はやはり台数として最も少なくなっています)

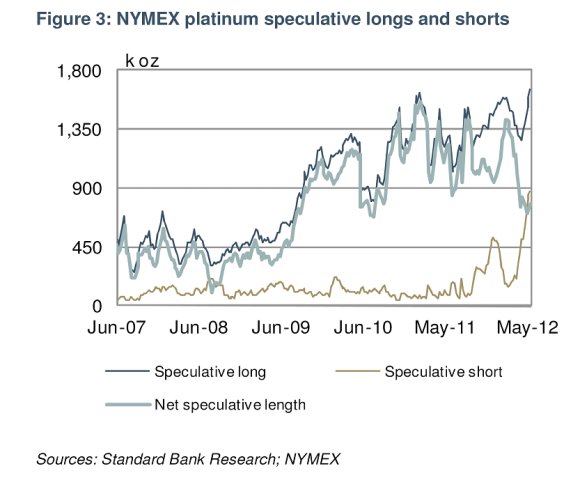

しかし、おそらくはこれを材料として、NymexのJulyとOct Platinumをここ数週間、大きくショートをもっている投資家がおり、Julyの期限が来る前にそのショートカバーをする向きが多かったことで、下げが緩和されたという内部要因がありました。下のFigure3はネットのNymexの投機家ポジションの推移です。Sepculative shortが急増していたのがよくわかります。Julyの期限となり、このポジションが急減しています。投資家の多くがOctにショートをスイッチして持ち越すよりもカバーするほうを選んだようです。その結果(もちろんユーロサミットの「サプライズ」がそのきっかけとなりましたが)1400ドル台を回復、7月第一週現在1450ドルまで戻しています。

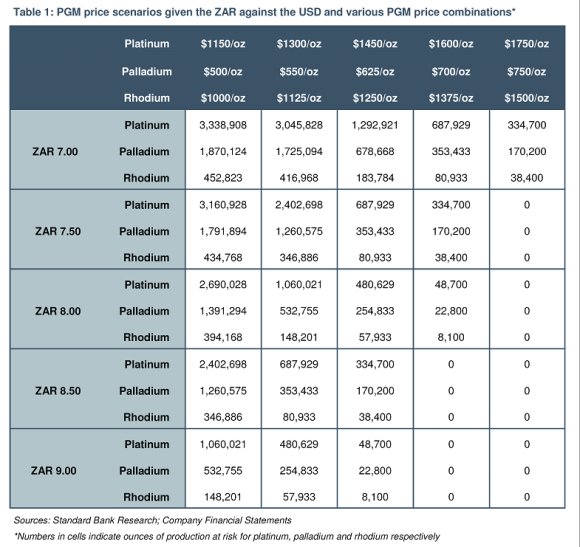

しかし何よりもプラチナ1400ドルから大きく下がらない理由は、やはりその採掘コストにあります。下のTable1は南アランドとPGMの価格との組み合わせによって、採掘コストに合わなくなる(コスト割れする)メタルの量が表されています。この表によると現在のレベル(ZAR8.20 / Pt 1450 / Pd 575 / Rh 1200)にもっとも近いところでは、プラチナ334k toz(10トン)、パラジウム170k toz(5.3トン)、ロジウム38k toz(1.2トン)が採算割れをするレベルとなっています。これは南アのPGM生産の、おのおの7%、6%、6%を占めます。2011年のPGMバスケット価格はZAR10,177/PGM tozでしたが、現在はZAR9,690/PGM tozに下がっており、採算はより厳しくなっています。

※PGMバスケット価格とは、プラチナ60%、パラジウム30%、ロジウム10%のランド建て価格です。南アではたいていPGMが一緒に採掘されます。わずかにゴールドとニッケルも含まれますが、無視できる単位なのでゴールドとニッケルは含みません。

ランドが高くなればなるほど、メタルの価格が下がれば下がるほど、採算に合わない鉱山が増えていきます。下のFigure 5は南アのPGMの採掘コスト別に鉱山の生産を並べた表です。赤い線が現在のPGMバスケットプライス(ZAR9,690/PGM toz)で損益分岐点と考えていいでしょう。現在このラインを超えている鉱山が4つあります。いずれもAngloplats社の鉱山です。Angloplatsの持っているPGM鉱山すべてのトータル採掘コストがZAR8,338/PGM tozということなので、ほかの鉱山での利益でこの4つの鉱山での損をカバーできる範囲であれば操業は続けられます。しかしもちろん限度があり、もっともコストの高いMarikana鉱山は操業停止になる模様です。

。

Nymexにおけるショートポジションとこの生産コストの関係を考えるとプラチナとパラジウムがこのレベルから大きく下落するリスクは小さいと思われます。特にゴールドとプラチナが大きく逆転している今は、数年という長期的な観点から考えるとプラチナはお買い得と言えるのではないでしょうか。

「ゴールド&プラチナスプレッド」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank Commodities Quarterly Preview - 最新商品相場予想(1)」

2012年7月11日

今週はStandard Bankから出た最新の商品相場予想のうちゴールドの予想を紹介します。

「全体要約」

・産業用商品全体に関しては、弱気。上昇は限られるとの見方。現在上昇している穀物相場も、経済の停滞から第三四半期までは続かないあろう。

・ゴールドはまだ強気を維持。2012年の平均価格は前四半期にくらべて3%下げて1735ドルに。この変更はここまでに相場水準に照らし合わせて。

・シルバーの短期・中期は弱気に修正。特に中国の産業用需要の減少と在庫の増加がその要因。

・プラチナの短期・中期の見方は変わらず。将来的な供給不足を織り込み。パラジウムも今後供給不足が予想される。ロジウムは逆に供給が抑えられないと上昇しにくい状態。

「Gold - まだ上昇予想」

前四半期での予想と変わらず、中長期的にはゴールドに対して強気。2012年の平均価格予想は1735ドル。前期よりゴールドは約4%下がり、同時にユーロもドルに対して大幅に下がった。これはユーロ圏の状況がまだまだ不透明であることがユーロに対する売りを増やし、ゴールドにとっても不利に働いているといえる。こういう状況下では我々はファンダメンタルに眼を向けるべきであろう。

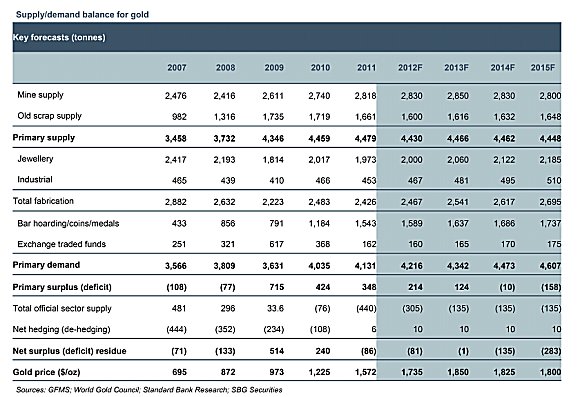

現在ゴールドは二つのドライバーで動いている。それは世界の資金流動性(Global Liquidity)と実質金利(real interest rate)である。実質金利は低い状態がしばらく続くと思われる。FRBは2014年まで実質金利が低いであろうことを示唆している。実質金利と資金流動性はゴールドにとってはまだ強気材料である。2008年後半から、世界各国の中央銀行がその供給者となりマーケットに資金を供給している。その中心はFRBであったが、最近ではECBの動きも注目されている。我々はQE3はテーブルの上に載っているが、まだ真剣に討議されている段階ではないと考えている。2011年7月からGlobal Liquidityは大幅に現象し、それ以前の7か月間は毎月$200millionもの流動性が供給されたものの、それ以降は$30millionに減っている。特にアメリカ政府は月$60million からほとんどないくらいに減らし、それがこのところのゴールド価格の下落を招いている。ただこれ以上、流動性を現象させることはアメリカにとってはほぼ不可能だと思われる。我々の計算によれば、米国が$100millionの流動性を市場に投入する毎にゴールド価格を150ドルくらい押し上げることになっている。

ゴールドの生産コストを考えると、我々の計算によれば、AngloGold Ashanti、Gold Fields、Harmony、BarrickそしてGoldCorpといった大手産金業者の産金コストは2015年までに1950ドルにまで上昇すると考えられる。(生産を続けるコストと15%の鉱山コストインフレにて計算)この価格が金生産業者が生きていける最低限のスポット価格(将来の生産物に頼ることなく)だとすれば、これは価格の下値を支える要因となろう。我々の強気の予想は、コストに見合わないとこでは当然のことながら生産が手控えられ、供給が需要の伸びに追いつかなくなるからである。年後半は相対的にゴールドおの需要期と言っていいだろう。

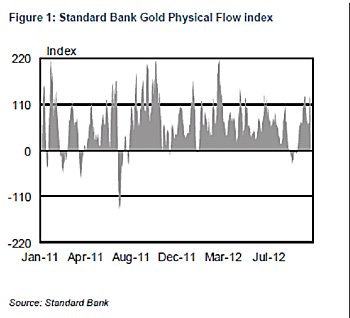

以前はゴールドは信用危機のときはsafe havenとしての役割を果たしてきたが、最近はそれよりもユーロの動きに大きく影響を受けている。スタンダードバンクゴールド現物指数(Standard Bank Gold Physical Flow Index)を見ると2012年もこれまでは2011年とほぼ同じトレンドであり、現物需要は比較的強い。しかし投資需要をみてみるとETFはぱっとしていない。供給面でのスクラップによる再生金の総量は価格下落のため大きく落ち込んでいる。

「ゴールド需給と価格予測」

以下の表はゴールドの需給と価格のこれまでの実績と2015年までの予想です。参考にしてください。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank Commodities Quarterly Preview - 最新商品相場予想(2)」

2012年7月18日

先週のゴールドに続いて今週はシルバーのStandard Bank相場予想です。

「Silver」

1.短期および中期の見方を下方修正

前期に建てた短期中期の相場予想を下方修正。ここまでの相場の低迷が主な理由であるが、今後の産業用シルバー需要の予測が奮わないことも考慮しての下方修正です。2012年の年平均価格予想は32.51ドル。2013年の平均価格予想は31.50ドル

2.産業用需要は減速はより大きくなり長続きしそう。

弱気に転換した最大の理由は、世界の産業活動が引き続き減速していることである。これは我々の予想以上に長引いており、2012年、そして2013年もこの傾向は変わらないと予想する。ユーロ圏は参加国の債務問題からの脱却はまだまだできそうもなく、米国も改善しつつあるも2013年の財政の「がけ」(債務の借り換え時期)が近づいてくるまでに不景気のたがから逃げられそうにない。中国も大方の予想よりも速いペースで成長率が減速している。インドの経済は内外の圧力から不調であり、これもしばらくは改善が見込めない様子だ。その結果、シルバーの産業用需要には大きなブレーキがかかることを予想。シルバーの加工用需要は2012年はわずか1%の伸びを予想(前回は4%の伸びを予想)、2013年は2%の増加予想。(前回4%。)

3.投資需要が下支え

世界主要国の中央銀行(FRB, ECB, Bank of England, Bank of Japan and PBOC)は金融緩和を続けるだろう。世界の資金流動性と貴金属投資需要の関係を考えると2012年、2013年と投資需要が下値を支えることとなるだろう。

4.2013年以降は産業需要の伸びを予想

混沌とした2012-13年が終わるころには世界経済もしっかりした歩みを始め、特に新興国での電化製品消費がまた盛り上がってくるだろう。また自動車も再び売れ始めることが予想され、部品に使われるシルバーを使った電子部品は増加することが予想される。太陽光電池のシルバー需要はまた伸びることが予想されているが、全体でみるとそれほど大きなものにはまだなっていない。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank Commodities Quarterly Preview - 最新商品相場予想(3)」

2012年7月25日

今週はStandard Bank相場見通しの最終回としてPGM編です。

「プラチナ」

需給は引き締まる傾向にある。2012年の前期は南アのプラチナ生産にストや鉱山補修により、年間生産量は7.3トン減少する見込みであるが、それが相場にほとんど顧みられていない。この供給減少の結果、年間の供給不足が約3.5トンとなる。この供給不足にもかかわらず、ランド建てのPGMバスケット価格は9500ランドとなり、これは我々が考えるPGM生産の採算コストよりも30-50%低い価格である。ETFの売りが月平均700kgくらい出ているのでこれはひとつの下げになっているのかもしれない。

「価格予想」

プラチナの供給不足が予想されるが、価格予想は抑え気味。現在の市場にある過剰気味の在庫、安すぎるリースレート(つまりものが潤沢にあるということ)、スポンジがインゴットに対してディスカウントであることなどが改善されない限りプラチナ価格の頭は重たいと思われる。南アのプラチナ生産の約半分がもはやコスト的に厳しいラインにあるが、労務、政治、そして時期的問題から簡単には供給を止めることはできないだろうと思われ、その結果我々のランド建てのPGM価格は2015年にようやくそのコストを上回ることになると見ている(下の表参考のこと)。2012年の平均価格予想は1528ドル、2013年は1650ドル、2014年1850ドル、2015年2025ドル。

「パラジウム」

需給面から、パラジウムがしっかりであるという見方は変わらず。2012年の供給不足の予測は26トンへの拡大すると予想。この供給不足予想の根底にあるのは自動車触媒需要の動きである。この分野の需要は、新興国、つまりガソリン車に偏っており、ガソリン車に使われるパラジウム触媒の伸びは年間7%前後を予想する。またETFも残高を増やしており、これもパラジウムが上昇するという予想の要因となっている。2012年の平均価格予想は653ドル、2013年725ドル、2014年825ドル、2015年9025ドル。

以上、Standard Bankの相場予想でした。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年8月15日

皆さんよい夏休みをお過ごしでしょうか。僕は先週五島列島の上五島と長崎に行ってきました。上五島では綺麗な海で、場違いなガチスイム錬、そして山を登るラン練習、長崎でも観光ランと半分というか大部分合宿状態でした(笑)。

今週は金の基礎知識編に戻ります。第8回「ロコ・ロンドン・ゴールドとは?」です。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

第7回:「

錬金術のもたらしたもの」

「ロコ・ロンドン・ゴールド」とは一言乱暴に言ってしまえば「ドル建てのゴールド価格」のことです。ただこの説明だけでは完全ではありません。なんとなればニューヨークの先物市場Comexもドル建てのゴールド価格であるからです。

この機会にもう少し詳しくロコ・ロンドンの定義をしておきましょう。普段我々が新聞などで「ゴールド1900ドル突破!」とか「ゴールド1500ドルを割り込む」といった記事で読むときの1900ドルや1500ドルというのがゴールドの価格だということは誰でもわかると思いますが、この価格を正確に説明できる人はそんなにいないと思います。ドル建てゴールドの価格は、ゴールドと米ドルとの為替、すなわち交換レート(Exchange Rate)です。たとえばドル円の為替は1米ドルに対する円の対価。ではゴールドドルの為替はといえば、1トロイオンスのゴールドに対する米ドルという構造になっています。

トロイオンスと言うのは貴金属だけに使われる単位で31.1035グラムです。つまり約31グラムの金と米ドルを交換する際のレート、つまり価格ということになります。たとえば今ゴールドが1600ドルというのは、1トロイオンスのゴールドを手に入れるためには1600米ドル支払う必要がある、ということなのです。基本的にゴールドを始めとする貴金属のドル建て価格はこのトロイオンスあたりの米ドルの価値で表されます。

もうひとつはっきりとさせておかなければならない決め事があります。それは売買したゴールドはどこで受け渡しが行われるか、ということです。同じ為替という観点でみると、たとえば米ドルはニューヨーク、日本円は東京、ユーロはフランクフルト、英ポンドはロンドン、と受け渡し場所が決まっています(もちろん実際の紙幣通貨が動くわけではなく、実際は帳簿の付け替えです)。

各通貨はその国籍や地域によって受け渡し場所が決まってきますが、ゴールドの場合は国籍はありません。しかし昔から産金国は基本的にイギリスの植民地(南ア、オーストラリア、米国など)であり、植民地で採れたゴールドを本国のロンドンに集積し、そこから流通したことから、ゴールドの受け渡し場所はロンドンという慣習になっています。つまり、米ドルとゴールドの取引をすれば、ドルはニューヨークにある銀行のドル口座での受け払いとなり、ゴールドはロンドンの銀行にある「ゴールド口座」での受け払いとなります。

ロコ・ロンドン(Loco London)という呼び名はここから来ています。Locoは場所を表す接頭辞。英語のLocalから来ているとかラテン語から来ているとか諸説あります。もし東京でゴールドの受け渡しが行われるならば「ロコ・東京」、香港ならば「ロコ・香港」となります。実際に現物を伴った取引として、こういったローカルな取引も当然ながら存在しています。しかし、世界のスタンダード、基本となる取引はロンドンでの口座付け替えの「ロコ・ロンドン・ドル建て取引」となります。

したがって皆さんが報道でみるドル建てのゴールド価格は、たいていこの「ロコ・ロンドン・スポット・ゴールド価格」ということになります。このゴールド・米ドルの為替は、ドル・円やユーロ・ドルなどのほかの通貨ペアと同様に基本的に24時間世界中で取引されています。

ロコ・ロンドン市場といったときによく勘違いするのですが、これは物理的にロンドンに市場があるわけではありません。一日はオセアニア・アジアから始まり、欧州、そしてニューヨークと太陽とともに取引の参加者が変わっていくだけの話です。東京でもシンガポールでもロンドンでもニューヨークでもロコ・ロンドン・ゴールドは取引されているのです。また「スポット」の意味するところは、取引日の2営業日に決済なされるという意味です。

最初に触れたようにドル建てのゴールド価格にはもうひとつ「コメックス価格」があります。トロイオンス当たりの米ドル建てで、形はロコ・ロンドンとまったく同じなので混同されやすいのですが、こちらはニューヨークの先物取引所Commodity Exchange(Comex)に上場された「先物価格」です。そのためスポットであるロコ・ロンドンに対して、ほぼ常に少し高い状態にあります(先物がスポットよりも高い状況のことをコンタンゴ[Contango]といいます)。マスコミでは未だにこの二つを混同しているところがあるので、要注意です。Comexの価格は先物取引所での先物取引価格であるのに対して、ロコ・ロンドンは二者間のスポット相対取引(OTC)です。インターバンクのマーケットで地球の回転に合わせてほぼ24時間取引されています。

ゴールドの取引においては、このロコ・ロンドン価格がすべての基礎になっていると言っていいでしょう。たとえば東工取の先物の理論値の計算や東京でのキロバーの価格もこのロコ・ロンドン価格をベースにして計算されます。ひいては一般投資家が貴金属商の店頭で買う小売価格もその大もとはロコ・ロンドン金価格なのです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「WGC Gold Demand Trend Q2 2012」

2012年8月22日

四半期ごとにWorld Gold Councilが発表する Gold Demand Trendが発表されました。これはゴールドの需要の状況を四半期ごとに見ていくためのものです。今週はこれの要旨を見てみましょう。

「ゴールドの需要は沈静化」

・2012年第二四半期のゴールド需要は減少。宝飾、投資、工業用ともに弱含んだ。需要が減少した分のある程度は、中央銀行の購入によって相殺された。

・供給:1059.1トンで昨年同期比6%の減少。主な理由はリサイクルの減少。

・鉱山生産:706.4トン前期より6%の減少、昨年同期では変化なし。WGCは今年後半は鉱山生産が若干増加の予想をしており、供給全体としても少し増える可能性を示唆している。

・二次供給(スクラップからの回収):363.7トンで前期より5%の減少。価格の下落により世界各地の市場でのスクラップの回収の勢いは大きくトーンダウンした。

・生産者の売りヘッジ:鉱山会社のヘッジ売りは低調。ネットでは11トンのヘッジの買戻しとなり、前期の2.5トン買い戻しから大きく買い戻しが増えた(売りが減った)ということ。

・第二四半期のゴールド需要は990トンで前期比10%減少、前年同期比7%減少。ゴールド価格の動きが不鮮明となり需要は手控えられた。

・宝飾:宝飾需要は418.3トンで前期比14%ダウン、前年同期比では15%と大幅な減少。最大の理由はインドの需要の冷え込み。中国の宝飾需要も前年同期比で9%の減少となった。

・産業用需要:第二四半期の産業用需要は112.2トンで前年比5%のダウン。経済不振がその理由。電子分野は80.5トンで前期比は5%増であるが、昨年同期比では4%の減少。

・投資需要(地金、コイン、とETF):前年比23%減少して302トン。過去五年の四半期平均の340.3トンより若干少ない数字。今年前半六ヶ月の投資需要は709.4トンとなり、2012年の同じ時期より3%減少。

・ETF需要:ゴールドETFによる需要はほぼ増減なし。売りと買いが均衡。

・公的機関:中央銀行は157.5トンの買いとなり、前期比63%、前年同期比138%の記録的増加。2012年上半期の合計は254.20トンで、昨年の203.2トンを大きく上回った。

・ゴールドの平均価格:1609.49ドルで前年同期比7%アップ。

・ゴールド需要のドル価値:前年同期比では1%のダウンで$51.2billion。

・今後の見通し:世界の資金流動性と実質金利の低迷がゴールドにとっては強材料で上昇基調を維持させるもの。投資家はさらなる金融緩和待ち。しかしこれが実際に起こるまでは、需要の減退傾向は続くことを予想。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年8月29日

先週末、上海でのゴールドの投資家セミナーに呼ばれて行ってきました。今週はその模様をレポートしましょう。上海に行くのは1年以上ぶり。昔、商社だったころは非常に頻繁に中国を訪れていましたが、今の会社になってからは中国は香港支店の担当というこで、めったに訪問する機会がなくなってしまいました。寂しい。

今回のこの会議、中国語では「2012貴金属投資国際研討会」、英語では「International Precious Metals Investment Conference」と大仰なものになっています。これは上海の新湖期貨公司と日本のドットコモディティの二社の主催で、上海期貨交易所(Shanghai Futures Exchange:SHFE)と東工取がスポンサーになって開いた中国の投資家向けのセミナーです。日本からは私と豊島老師が講師として参加しました。

集まった投資家は個人・法人を含めて400人でした。もともと200-300人の想定だったのですが、ふたを開けてみたら申し込みは500人を超え、実際に来たのも400人というので申し込み者の9割は来たということになります。スピーカーは我々二人の他は中国の貴金属専門家たちでした。中国のアナリストたちの話を聴いていると、まるで自分が週末のセミナーとかで話しているのと全く同じことを言っていました。金融緩和、QE3、などなど。もちろん、僕の中国語力では彼らの言ってることの1割も正確にはわからないのですが、彼らが使うスライドとところどころでわかる単語でだいたいのことは推測ができます。やはり世界のどこであれ、中国であれ、みんなだいたい同じことを感じて同じことを考えているのだなあ、と失礼かもしれませんが、感心しました。

ところで、中国ではQE3のことを「キューイーさん」と発音します。QEはそのまま英語読み、そして数字の3は中国語読み。そう、3は「さん」で日本語と同じ発音なのです。しかしそれを聴くたびに僕はどうも「世界のナベアツ」を思い出してしまって、笑いをこらえるのがたいへんでした。なんせ「さん」の発音もちょっと高く平坦で(一声です)ナベアツにそっくりなのです(笑)。

さてこのセミナー、貴金属に興味がある投資家が対象で、投資顧問会社のトレーダーから個人投資家までいろんな人がいたようです。日本と中国の違いはいろいろありますが、まず彼らはほとんど物怖じをしません。セミナーの後も遠慮無くどんどん講師の元に来ては名刺交換をしていきます。日本語ができる人もけっこういました。そして日本と大きく違うなと思ったのは投資顧問会社に若い女性が多いということ。女性の社会での待遇がビジネスの分野では中国の方がはるかに進んでいるという印象です。でおそらく日本よりも業界の裾野が広いであろうと思います。

僕は仕事柄これまで現物関係の人々とは過去いろいろとつながりがありましたが、今回は主に先物関係の人々、そして投資信託など投資分野の人々が主だったので、これまでとはまた違った人々に会うことができました。そしてその裾野の広いことに改めて驚きました。やはり中国、だてに大きいだけではありません。日本とは対照的に今この分野が大きく伸びつつあることを肌で感じることができました。昨年の中国の金生産量は370トン近くで世界一位。そして金輸入量もまず確実に今年はインドを逆転して世界一になります。そんな国の金業界は急速に拡大しているようです。

個々のスピーチの時間の次にはパネルディスカッションの時間が1時間あったのですが、パネルの司会者がまず30分の演説をぶちかまし、二番目に振られた人が20分近くしゃべるというほとんどパネルとは呼べないことになりました。(我々苦笑い)これもまた日本人と中国人の違いでしょうか、よく言えば自分の意見をはっきりいいます。悪く言えば自己主張が強すぎるくらい強い。各自が言いたいことを一方的にしゃべると1時間のものが2時間かかりました。ふー。

最後の質疑応答では日本人である我々に対する質問が一番たくさんありました。もちろん領土問題など一切ありません。日本の経済の話、中国の経済の話、いろいろとありました。こういう質問やそして食事のときの話で感じたのは、中国の人々は我々が思うよりはるかに深刻に現在の中国経済の減速を憂いていることです。中には現在の状況はリーマン危機当時よりもはるかに深刻だという人もいました。当時、中国は大胆な資金供給で不安の種を取り除きましたが、もはやそういうことはできないであろうと。鉄鋼などの産業基盤にあたる部分がどうしもうもなくなっているとのこと。

我々が外からみていて10%の成長率が7%になってもまだ7%も成長しているのでしょ?という楽観的な見方は中国国内の企業人の実感からはまったく受け入れられないもののようです。やはりあれだけの広大な国土と13億もの人々がある程度の水準を維持して暮らしていくためには並大抵な成長率では、もはや経済は成り立っていかないのでしょう。これは現地の経済人の肌感覚として意識しているほうがいいかもしれませんね。

さて、上海といえばやっぱり上海料理です。今回はしかし、なんと金曜日夜、土曜日昼夜と三回連続同じお店でした(笑)。「小南国」という有名なチェーン店でした。当然のことながら三食ともメニューはバッティング。美味しかったからよいのですが、もうちょっとほかのものも食べてみたかったですね(笑)。以下、今回食べた上海料理の数々です。川えび、上海蟹の味噌と身を使った野菜や豆腐、そして魚です。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年9月12日

今週は再び基礎知識編に。前回の第8回は、「ロコ・ロンドン・ゴールド」に関してでした。第9回目の今回は「COMEX Gold」についてです。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

第7回:「

錬金術のもたらしたもの」

第8回:「

ロコ・ロンドン・ゴールド」

COMEXという呼び名はCommodity Exchange の略です。ちょっと歴史になりますが、そもそもニューヨークの商品先物取引所はCOMEXことCommodity ExchangeとNYMEX ことNew York Mercantile Exchangeの二つがありました。COMEXはゴールド、シルバー、アルミなどが上場されており、NYMEXはプラチナ、パラジウムのPGMそして何よりも原油を中心としたエネルギーのコントラクトが上場されています。

1994年8月にNYMEXと合併して、今ではCOMEXはNYMEXの一部となり(やはりエネルギーのほうが調子がよかったのですね。)COMEX Divisionという名前で呼ばれています。先物取引所の合併連携はその後も続き、NYMEXは2006年にはCME(Chicago Mercantile Exchange)のGlobexという24時間システムを使い始め、2008年にはとうとうCMEがNYMEXを買い取り、CMEの中に含まれることになりました。現在ではGoldのContractはCOMEXと呼ばれたり、NYMEXと呼ばれたり、はたまたCMEと呼ばれたり、少しややこしい状況にありますが、ここではとりあえずCOMEXに統一します。

COMEXは1933年に設立され、最初の40年間は銅、シルバー、アルミの取引を行っていました。1974年に米国の法律が改正され、個人のゴールド保有が許されるようになると個人投資家はゴールドを買い始め、同年12月31日にCOMEXがゴールドの先物取引を開始しました。オプション取引が追加されたのが1982年でした。

COMEX Gold Contractの概要

http://www.cmegroup.com/trading/metals/precious/gold_contract_specifications.html

「COMEX Gold」

■取引時間:

・Globex(コンピュータ取引)

NY時間日曜日午後6時から金曜日の午後5時15分まで。5時15分から6時までは毎日休止。(日本時間月曜日午前8時から土曜日午前7時15分まで。NY夏時間のときは月曜日午前7時から土曜日午前6時15分まで)

・Open Outcry(フロア取引)

NY時間月曜日午前8時20分から午後1時30分(日本時間午後10時20分から午前3時半まで。NY夏時間のときは午後9時20分から午前2時半まで)

コンピュータによる夜間取引が始まる前はフロア取引のみで、ニューヨークの時間帯のみの取引でしたが、コンピュータ取引が始まってからは、フロアの時間帯も含めて、朝の45分間を除いて、上記のようにニューヨーク時間日曜日の午後6時から金曜日の午後5時15分まで連続して取引が行われています。その間コンピュータと平行してニューヨーク時間帯はいまだにフロアの場立ち(Floor Trader)による取引も行われています。しかし取引量の大部分はもはやコンピュータ取引のほうで行われており、部外者からはもはやフロアは必要ないのでは思われますが、ニューヨークではまだFloor Traderの力も強く、彼らの雇用の確保のためにもいまだにフロアを残しているのだろうと思われます。東工取が場立ちによる板寄からコンピュータ取引に変更したときは、場立ちは残さなかったのと対照的ですね。

■コントラクトサイズ:100 トロイオンス(約3.1kg)

■呼び値:$0.10

■取引限月(Active month):2月、4月、6月、8月、10月、12月

日本の商品先物は一番遠いところがactive monthとなりますが、世界ではおそらく日本だけです。基本的にもっとも取引が集中するのはもっとも近い限月となります。COMEXの場合もそうで、限月交代時期に限月間のSwitch rateを取引することによって簡単に次の限月にポジションを移動することができます。

■EFP:Loco London とCOMEX Active monthのスワップレート

またCOMEXにはEFPという制度があります。Exchange for Physicalsの略で、先物のポジションをLoco London Spot Goldと交換するレートです。Switch Rateと同様、直接両方を売ったり買ったりする必要なく先物からスポットへ、スポットから先物へポジションを交換することができます。東工取にはこれがありません。

「COMEXの現状」

COMEXが世界最大の先物取引所であり、おそらくそれは未来も続くものと考えられます。現在のゴールドマーケットはCOMEXが価格を決めているといっても過言ではないでしょう。昔はアジアは欧州の時間帯はロコ・ロンドン・スポットや東工取で取引していた参加者の多くが今や直接的間接的にCOMEXで取引しているはずです。その意味でもゴールドの価格を占う上でもその建て玉の内容を理解することは非常に大切です。下の表はゴールドの価格の動きとCOMEXの建て玉の変化です。直近で急激に建て玉が増えているのがよくわかります。さらなる金融緩和期待で、今年の5月から8月までゴールドから手を引いていたファンドなどの投資家がようやくゴールドに資金を投入してきたのがここに現れています。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年9月19日

今週はQE3もあったので少し昨今の相場の話を。先々週、某経済誌に頼まれて、金相場の今後の予測を書きました(もろもろの理由があって今回はその雑誌には載せなくなったのですが)。それが以下の文章です。前半部分はQE3前に書いたもので、後半部分はQE3後に書いたものです。

金は昨年9月に1920ドルの史上最高値をつけて以来ゴールドはぱっとしない展開が続いていました。特に今年5月以降8月に至るまでは1550-1630ドルのボックス圏での小動きに終始しました。さらなる金融緩和、つまりQE3への期待感が膨らんだり、しぼんだりするたびにこのレンジの下限や上限をトライしたのですが、どうしてもこのレンジを越えることができませんでした。1550ドル近辺からは下では中国や東南アジアの実需の現物買い意欲が強く、非常に強くサポートされました。そして上昇することがあっても1630ドルでは逆に利食い売りに頭を抑えられて、なかなかこのレベルを越えることができませんでした。

今年の金相場はまさに「金融緩和相場」だと言うことができます。それ故にFRBの金融政策の行方に一喜一憂して金相場が動くという展開が続いているのです。その材料としての「雇用統計」が改善されると金融緩和は遠のき、金は売られやすくなります。逆に悪化するとさらなる緩和に対する期待が膨らみ、金が買われるということになるのです。

金融緩和と金価格の関係は、緩和によって市場に放出された資金の量にほぼ一致します。下の表は2004年の1月を100とした指数、世界の流動性(おおざっぱにいった世界中のお金の量)と金価格をグラフにしたものです。これを見ると一目瞭然ですが、お金の量が増えれば増えるほど金価格が上昇しているのがよくわかります。つまり金融緩和は市中のお金の量を増やし、お金の価値を薄くして、相対的に商品の代表としての金の価値を押し上げることになります。まさにインフレと同じ。それ故に市場参加者はバーナンキ議長の発言にとても敏感になり、FOMCでの決定を巡って様々な憶測や思惑で金価格が動いているのです。

「今後の見通し」

ながらく続いたレンジも8月も後半に入ってからようやく抜け出ました。この直接なきっかけとなったのが、ECBのドラギ総裁による、欧州の国債買い取り、つまり新たな金融緩和に前向きな発言でした。これまでの上限であった1630ドルを抜けたことで、テクニカル的にも200日移動平均線をゴールデンクロスし、さらに強気の買いが入ってくることになりました。そしてジャクソンホールでのバーナンキ議長の証言は、より金融緩和的色彩の濃いものとなり、一気に1690ドルへと上昇。そして9月に入ると1700ドルも突破しました

今年後半はさらなる金融緩和がもはや不可避という観点からゴールドは再び上昇の勢いが増してくることを予想します。FRBが2014年後半までの低金利維持を表明している以上、ゴールドは基本的に大きく下げることはないでしょう。ゴールドが本格的に下げる場面があるとすれば欧州危機がなんらかの方策で解決し、失業率が急改善、景気が回復、株の上昇という薔薇色の経済が実現した時でしょうが、まだしばらくはそういう状況にはならないであろうと考えます。

とすれば、ゴールドの価格は基本的には上昇傾向を保つでしょう。年末までに1850ドルから1900ドルくらいまでの上昇はあるのではないでしょうか。1700ドル近辺まで上昇しても、アジアからのスクラップの売り戻しは出ていません。かえってこの価格でも買いが目立つ状況にあります。これは市場がまだ上を見ているということだと思われます。世界各国の政府がどんどん輪転機を回して通貨供給を増やし続けている以上、発行体のリスクのない資産である金がもっと輝きを増すのは当然と言えるでしょう。9月のFOMCあたりがポイントになる可能性があるかもしれません。QE3発動で達成感から売られる可能性もありますが、実際に金融緩和が行われるということであれば、下がったら絶好の買い場となるのではないでしょうか。

以上がQE3前。

この原稿を書いたのが9月7日でした。そのほぼ一週間後の9月15日、FOMCにてQE3の即日実施が決定され、ゴールドは1730ドルから1770ドルを超える上昇となりました。QE3は毎月400億ドルの住宅ローン担保証券を購入。期限や総枠はなし。ゼロ金利政策は2015年半ばまで継続という踏み込んだものでした。また経済が弱くなれば緩和策を拡大し、景気刺激で雇用改善を図るとしています。上にも書いたとおり、もはやこれはゴールドの中長期的(少なくとも2015年半ばまでは)上昇をほぼ保証したようなものといえるでしょう。もちろん、相場ですので一直線で上げるわけではないでしょうが、上下動を繰り返しながら、基本右肩上がりの動きが続くでしょう。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年9月26日

さて先々週のComexに続く形で今週は「東京工業品取引所」について書きましょう。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

第7回:「

錬金術のもたらしたもの」

第8回:「

ロコ・ロンドン・ゴールド」

第9回:「

COMEX Gold」

東京工業品取引所、通称東工取、英語ではTocomが定着しています。現在、本当の意味での世界規模でのゴールドの先物市場はComexとTocomの二つだけと言って間違いではないでしょう。中国やインド、ドバイ、トルコなどにローカルなゴールド先物市場は存在しますが、世界中の誰もが取引できるという自由度とインフラを備えているのはやはりこの二つに限られます。(世界のほかのゴールド先物市場に関してはバックナンバーをごらんください)

「東工取の歴史」

・1982年 2月:東工取の前身である東京金取引所が設立

・1984年11月:東京繊維商品取引所、東京ゴム取引所との統合により東京工業品取引所となる

・1991年 4月:サラバによるシステム売買がスタート

・2004年 5月:金先物オプション取引開始

・2005年 5月:改正商品取引所法施行。日本商品清算機構(JCCH)設立

・2008年 1月:取引時間を15時30分から17時30分へ延長

・2008年12月:会員商品取引所から株式会社商品取引所に組織変更

・2009年 5月:取引時間を23時まで延長

・2010年 9月:取引時間を翌朝4時まで延長

「東工取の現状」

少し思い出話になりますが、私が東工取で取引を始めたのは1980年代後半、おそらく87年あたりでした。当時は「板寄せ」と呼ばれる独自の取引手法でした。取引所にいる「場立ち」と呼ばれる人々と、商社や取引員が電話をつなぎ、注文の出し入れを行い、まさに「せり商い」で買い手と売り手の希望がもっとも多く集約される価格で売買が決定していました。これを各限月ごとに行い、一日に6回「節」がありました。

この板寄せ商いは、場立ちの高度な技術に左右されることも多く、その電話の片方にいて、本当のプロの仕事に感嘆していました。その「板寄せ」も1991年4月にコンピュータ取引に全面移行で廃止。熟練の技術を持った場立ちの人たちもその技術を生かす場所がなくなってしまいました。大変残念な思いをしたことをいまだによく覚えています。

Comexもフロアがあり、フロアトレーダー(こちらでいう「場立ち」です)がいました。コンピュータ取引移行後もフロアは存続させて、いまだにフロアトレーダーもその仕事も存在しています。米国のほうが温情主義なんでしょうか。フロアトレーダーの力が日本の場立ちとは比較にならないほど強いということですね。現在はサイドバイサイドといってニューヨーク時間帯に限ってフロア取引とコンピュータ(Globex)取引が同時進行しています。ただしもはや圧倒的なボリュームはGlobex上に移っており、フロアは「象徴的」なものになりつつあるようです。おそらくはそう遠くない将来にGlobexに一本化されるのかもしれませんね。

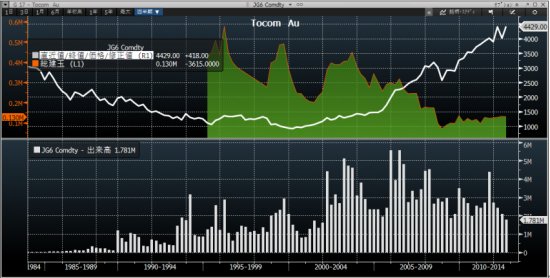

さて、少し話しが外れましたが、東工取の現状です。東工取はその全盛期にはComexの25%から30%に当たる取引量がありました。しかし現状は約10%というところで、世界のゴールド先物のほぼ9割はComexにおいて取引されているということになります。

Comex vs Tocom in Volume (in tons)

| Year |

2009 |

2010 |

2011 |

| Comex |

109285 |

139215 |

152937 |

| Tocom |

11914 |

12198 |

15194 |

| Tocom % |

11 % |

9 % |

10 % |

|

上の表はComexとTocomの出来高をトンで示したものです。ここ3年間はほぼComexの1/10という規模で推移しています。もはや完全なローカルマーケットと呼んでもいいかもしれません。東工取のもっとも活発だったのは2003年でこの年の出来高は、26637トンにまで膨らみました。それがここ三年は上記のような散々な結果となっています。毎年その取引高を伸ばしているComexとはまさに対照的な結果となっています。

この東工取の低迷の最大の原因はやはり、これまで東工取に流動性を与えていた個人投資家のオーダーが入ってこなくなったこと。これは2011年施行の改正商品取所法により商品取引員に対する規制が見直され、純資産額規制が義務付けられ、顧客勧誘行為にも厳しいルールが課されたためと思われます。

これまで永年にわたっていろいろ問題の耐えなかった営業姿勢を正すという意味とマーケットの信頼性を保つという意味で当然の規制でありましたが、これは両刃の剣でもあったのです。自由な営業をできない、顧客数が減る、東工取の流動性が減る、商品取引員は体力をけずる。といった悪循環の末に廃業する業者も増え、このため東工取自体もジリ貧になっているという状況に現在はあるのです。この事態の打開のため、経済産業省、東工取を始めとして、業界を挙げての対策を考えていますが、効果のある打開策はいまだ打ち出せていません。

「東工取の建て玉残と出来高の推移」

以上

(次回に続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年10月3日

前回は東工取の沿革から今日における問題までを書きました。今回は実際の取引手法とその特徴について書きましょう。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

第7回:「

錬金術のもたらしたもの」

第8回:「

ロコ・ロンドン・ゴールド」

第9回:「

COMEX Gold」

第10回:「

東京工業品取引所」

「偉大なローカル市場東工取」

私が東工取を取引していた80年代、90年代は東工取は「偉大なるローカル市場」でした。おそらく、この「偉大なるローカル市場」という状態が、トレーダーにとってはもっとも利益が出やすい状態だと思います。海外勢の参入はほとんどなく、市場の構成員は多数の一般投資家と商品取引員、そして総合商社というい非常にわかりやすいパターンでした。つまり構図としては相場の上げ下げを読んで積極的に価格リスクを取りにいく、投資家(個人、商品取引員の自己取引)とそれに対してロコ・ロンドン・マーケットの裁定取引をする商社の二種類の参加者しかいませんでした。これは商社の貴金属部にとってはまさにドル箱の取引でした。

投資家の数が多ければ多いほど、特に日本においては圧倒的に投資家の「買い」が強かったので、どうしてもロコ・ロンドン・ゴールドと比べると東工取は割高になってしまいます。当時の商社は割高である東工取を売り、同時にロコ・ロンドンを買い、スポット買い、先物売りの裁定取引を活発に行っていました。私がいたころは商社一社で東工取の場面(バズラ)だけをみると数十万枚ものショートをもっていたことがあります。もちろん裁定取引なのでその裏にはほぼ同じ数量のロコ・ロンドンのロングが存在していたのですが、東工取だけしか見えない投資家には「商社が売っているから上がらない」といった非難をよく受けていたものです。

おそらくいまだのそんな風に思っている人も多いかと思いますが、商社は決して、ゴールドの価格が下がると思って相場を張っているのではなく、割高な東工取を売って割安なロコ・ロンドンを同数量買っていたのです。ですから相場の動きそのものに対していつも中立的でした。見方を変えると、東工取にもし裁定取引をする商社がいなければ、買い手ばかりの相場では買うことすらむずかしく、また、たとえ買えたとしても、海外の相場(ロコ・ロンドン)と比べてはるかに割高なゴールドを買うことになったかもしれません。商社は感謝はされても非難される所以はまったくありませんでした。閑話休題。

「東工取の特徴1:円建てである」

東工取の大きな特徴としてまず「円建て」ということがあります。当然のことながら日本円/グラムでゴールドを取引しているのは日本だけです。世界の標準のロコ・ロンドン、そしてComexも米ドル/オンスです。まずここで海外からの参入に対してひとつハードルがありました。東工取を取引するためにはドル円の為替を考えなければいけません。

「東工取の特徴2:一番遠い先物が最もアクティブである」

もっとユニークなのは、東工取ではもっとも期先がもっとも活発な限月であるということです。これはゴールドのみならず、日本の商品先物の特徴と言ってよいでしょう。その理由を日本の投資家や商品取引員に聞いたことがありましたが、帰ってきた答えは、1年あったほうがチャンスが多いということでした。対照的に欧米では、あまり先のことはわからないから現在に近いほうがいいという考え方です。ですから欧米の先物取引所はほぼ例外なく最も近い限月がアクティブ・マンスであり、Comexでは1ヶ月から3ヶ月のそのときのもっとも期近にほぼすべての取引が集中します。ポジションを先に延ばしたければスイッチ・レートを使ってもっと先の限月に乗り換えることができます。

一方東工取はもっとも遠い限月を取引します。新しい限月が生まれたばかりのときはちょうど一年の先物になり、次の限月が二ヶ月後に生まれるまで、10ヶ月から1年の先物限月がいわゆるアクティブマンスになります。コメックスではアクティブマンスに取引が集中するのですが、東工取では期近から期先まで6限月すべてが直接取引されます。ほかの限月とのポジション交換レート(スイッチ・レート)は存在せず、たとえば8月売りに10月買いといった具合にポジションを他限月に移す場合は直接二つの限月を同時に取引する必要があります。これは取引が煩雑になりコストもかかるという大きなデメリットがありますが、裁定取引という観点からは、スポット・ロコ・ロンドン対東工取の各限月、また東工取の限月間という風に裁定取引のチャンスは、スポットとアクティブマンスだけのComexよりも格段に増えるというメリットがあります。また期間が長い分、ゴールドの金利と円の金利による裁定取引のチャンスもまた大きなものになります。

「東工取の建て玉算と価格推移、出来高」

以上

(次回に続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年10月10日

今回も前回の続き、東京工業品取引所についてです。

第1回:「

金の価値って何だろう?」

第2回:「

金の比較的価値」

第3回:「

金の実用的価値」

第4回:「

ゴールドETFについて」

第5回:「

中央銀行の金保有」

第6回:「

金はどこで採れるのか」

第7回:「

錬金術のもたらしたもの」

第8回:「

ロコ・ロンドン・ゴールド」

第9回:「

COMEX Gold」

第10回:「

東京工業品取引所」

第11回:「

東京工業品取引所その2」

「東工取の特徴3:現物の受け渡しがなされる」

これは東工取を特徴付ける重要なポイントと言えるでしょう。普通の先物市場はおそらく98%以上が反対売買によって差額決済となります。そもそも先物市場の働きは価格のヘッジにあり、実際の現物の調達や売却を目的にする市場ではありません。そのためたとえばComexにおいても、ほぼ100%に近いポジションはすべて反対売買により手仕舞われるか、次のアクティブマンスへとロールオーバーされるのが常です。

ところがこの点において東工取は非常に特殊といえるほど実際の現物の受け渡しなされる率が高いのです。最近でこそその数量は東工取の取引量の落ち込みとともに激減しましたが、活発だったころは結構大きな数量のキロバーが実際に受け渡しされたものです。私の記憶に残っているものでは、数トンの受け渡しはざらでした。大量の受け渡しが起きる場合は、ほぼ間違いなく業者間(特に大手商社間)の受け渡しが多数を占めました。

たとえばある商社が渡し方で2000枚の金を用意して納会で渡す。その相手先は別の商社であったというようなことは枚挙に暇を問いません。10トンを越えるキロバーが受け渡しをなされたことが何度かあります。これだけの数量の現物が実際にデリバリーされるような先物市場はほかにはおそらくないと思われます。

ひとつの理由として、キロバーという世界でもっとも流通している金の形態が供用品となったこと。特に東アジアにおける金現物のスタンダードはこの1キロバーであるので、もっとも流動性も高いという点が上げられます。ですから調達しようと思えば、10トンのキロバーを精錬会社に注文して用意するのは思うほど難しい話ではありませんでした。それぐらいの流動性はあるということですね。

最初にロングで入った個人投資家は、たいてい納会日前までに、反対売買をするか、ほかの限月にポジションを移すかします。結局売った本人が買い戻すか、もしくは個人の売り戻しをほかの商社が買って実際に現引きに持ち込むかになり、渡し手はもはやキロバーを用意している場合が多く、そのままデリバリーするほうが買い戻すよりも経済的という判断から大量のデリバリーが商社間でなされるようになったのです。

現在はこのような大量の現物の受け渡しは見られなくなりましたが、それでも数100kgから1-2トンの金の受け渡しは毎回なされています。これを考えると、個人投資家としてはもし、キロバーの現物を今の相場のレベルで買いたいと思っていたら、そのまま現物を買うという方法以外に東工取の先物を一枚買うという方法があります。もうこの価格で買うと決めているのであれば、その後価格が下がったとしても証拠金を納めるだけです。そして一年後の納会を待って全額納めて現物を引き受けるということになります。もし納会までの間に相場が自分の買った価格よりも大きく上がったら、利食い売りを出すこともできます。もちろんその場合は金は手元にはきませんが、また下がったところで買い戻すということも可能でしょう。どうせ現物を買うなら、一年間遊ぶことができる東工取での現物引きという方法もおもしろいでしょう。

最後にこの東工取の現物のデリバリーに関して起こった事件を紹介しておきましょう。

「2000年パラジウム事件」

東工取の現物デリバリーが絡んで大きな危機が訪れたことがありました。2000年に起こったパラジウム事件です。1992年に東工取に上場されたパラジウムは1996年にその人気が盛り上がり始めました。取引数量のチャートをみてもらえればわかりますが、東工取の当時の出来高が一日にして世界の年間生産量を超えるような量のパラジウムを取引していました。商社各社は500枚単位での注文を出し入れしていました。

そしてこの驚異的な「流動性」に目をつけたのがマクロ分析を得意としたヘッジファンドであり、それと連携した米投資銀行やアメリカのビッグ3の一角の自動車会社でした。当時のパラジウムは基本的に最大の生産国のロシアから長期契約で手当てをしていましたが、現物を引くことが可能なマーケットで大量のパラジウムが取引されているのがわかったのです。彼らは自動車会社に東工取でパラジウムを買って現引きすることを薦めました。そして自動車会社にとってもこれは新たなパラジウム調達先として非常に魅力のあるものだったのです。

当時のパラジウムの相場は100ドル以下。これが100ドルを超えることはめったにありませんでした。しかし96年ころからじわじわと相場が上昇し始めました。140ドル当たりから東工取の個人投資家は値ごろ感からショートを膨らましていきました。そしてその対面で買っていたのが、米系のマクロファンド、米系投資銀行、そして米自動車会社だったのです。自動車会社にいたっては、売り戻すつもりはまったくなくそもそも現物の手当てが目的での買いでした。しかし売り手がパラジウムなど持っているはずのない日本の個人投資家です。結果は火を見るより明らかでした。

2000年に入り、個人投資家の損切りの買いがマーケットをどんどん上げていきましたが、買い手は売り戻すつもりはまったくなく、買戻したくとも買い戻せない状況になりパラジウムの価格はほんの短い間に100ドルから1000ドルまで急騰しました。もはや出口の見えない状況になったとき、東工取は強制解け合いという最終手段をとり、売り手と買い手に無理やり手仕舞いをさせました。これにより売り手だけでなく買い手も大きな損失を追うことになりました。(ヘッジの片側だけを適当に決めた値段で無理やり手仕まわさせれたわけです)買い手にとってみれば、自分たちはなんらルールを破ったわけではないのに突然のルール変更で無理やりポジションをとじされられるということになったわけです。

これにより、東工取への信頼はまったくなくなりました。パラジウムのその後の取引高をみるとその様子がはっきりと示されています。もはや誰も取引する人がいなくなったといっても言いすぎではないでしょう。今回の突然のルール変更で痛手を負った投資銀行、ファンド、自動車会社はもうこれ以来二度と東工取を取引しなくなったり、少なくとも数年は東工取に戻ってくることはありませんでした。この出来事は東工取が普通の先物市場というだけでなく、強く現物の受け渡しを意識しているといういわば現物市場としての側面が引き起こした事件でした。世界の現物の量をまったく無視した大量の取引がなされていた時点でこういった現物の流動性を考えるべきだったのでしょうね。

「Chart 1: パラジウム相場の動き」

「Chart2 : 東工取のパラジウム出来高推移」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年10月17日

今週からはプラチナの話を少し書いてみましょう。ゴールドよりも安くなったプラチナに個人的には注目しています。プラチナがいったいどういうメタルなのか、その需給の構造、そして過去から現在までの価格の動き、その背景、そして今後の見通しなどを数回にわたって書きたいと思います。

「プラチナの需給」

1.供給

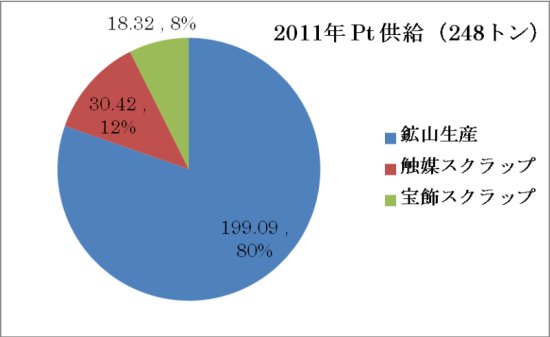

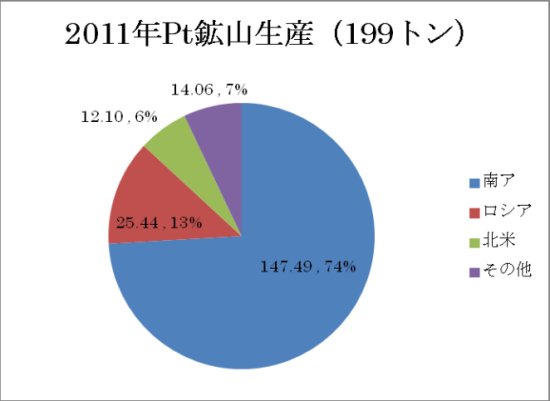

GFMSの「Platinum & Palladium Survey2012」によるとプラチナの供給は全体で248トンです。ちなみにゴールドは4486トンです。単純な供給量を比べるとプラチナはゴールドの18分の1です。鉱山生産だけを取って比べるとプラチナの199トンに対してゴールドは2818トンとこれでも14分の1にとどまっています。単純に希少価値ということを考えただけでも、世の中にゴールドの18分の1しか存在しないという圧倒的に希少価値の高いプラチナがゴールドよりも安いという現在の価格状況はやはり普通ではないと考えるべきでしょうね

供給面での最大の特徴はやはり南アが占めるその生産量の割合です。2011年の鉱山生産全体で199トン、そのうち南アが147トンと約74%を占めます。プラチナの生産においては南アはまさにガリバー的な存在であるといえます。我々日本人にとっては南アといえばゴールドのイメージが強いですが、現在南アのゴールドの生産量は198トンで世界で5位に甘んじています。1960年台から1970年台にかけて南アは一国で1000トン以上ものゴールドを掘っていた圧倒的な産金国でしたが、このところは減少の一途をたどっています。しかしプラチナにおいてはほとんどほかでは掘れないという事情ももあり、現在に至るまで南アは圧倒的な生産量を保っています。

金の生産国は世界中に分布していますが、プラチナは非常に限られて、偏在しており、南ア周辺、ロシアと北米の一部を除いて鉱脈自体の存在が確認されていません。プラチナは20億年前にさかのぼり巨大な隕石が地球に衝突して誕生したといわれており、隕石の落ちたところ以外には存在していないのですね。ですから、これからもたとえば日本や中国で新しいプラチナの鉱床が発見される可能性はほぼないに等しいといっていいでしょう。それだけにプラチナマーケットにおける南アの重要性はゴールドマーケットにおけるそれよりもはるかに重いものだといえることができます。

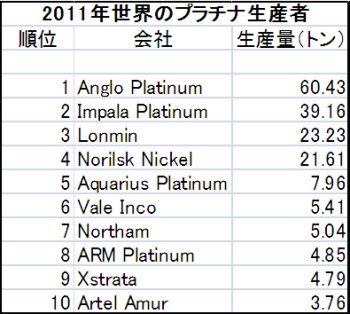

生産者別のプラチナ生産量が以下の表です。トップ3は南アの生産者であり、4位のノリリスクニッケルはロシアで世界一のニッケルの生産者でその副産物としてプラチナとパラジウムを生産しており、パラジウムは世界一の生産量です。5位はまた南アの会社です。南アのトップ3だけで世界のプラチナの6割以上を掘っていることになります。プラチナの供給において南アというのは非常に重要な位置を占めており、この国の鉱山を巡る労使の問題が大きくプラチナ相場に影響を与えるのはやはりそれが世界のプラチナ供給不安に直結するからなのです。

「スクラップからの回収」

供給における約20%にあたる約48トンがスクラップからの回収です。約30トンが自動車の排ガス触媒のスクラップからの回収。残りの約18トンが宝飾品の回収からのもの。自動車は主にディーゼル車のもので、メインは欧州になります。欧州経済危機の結果のディーゼル車の需要の減退は何年か先のスクラップの回収が減る可能性として考えられますが、それはまだ先の話になるでしょう。宝飾のスクラップは日本からも非常に多く海外のRefineryへの輸出がなされています。それでも回収ものの供給におけるマーケットシェアはわずか2割程度にすぎません。プラチナの供給の要はやはり南アだといえるでしょう。

以上(続く)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2012年10月24日

今週はプラチナの需給の続きです。今週は需要面を見てみましょう。

■

前回の記事

2.需要

プラチナの需要はまたゴールドと比較することでその対比がわかりやすいかもしれません。プラチナの需要の個人投資と宝飾を除く約70%近くがいわゆる産業用需要であり、必要不可欠なものです。そして残りの部分が、宝飾、投資といった部門になります。

プラチナの需要(2011年、トン)

一方ゴールドはどうかというと、産業用の需要は約50%に留まり、残りの半分は宝飾(27%)、現物投資(17%)中央銀行の購入(6%)などの分野での需要であり、約半分が宝飾と投資で買われています。ゴールドは一般的に投資用の需要が大きく、プラチナは産業用の需要の方が大きいと思っていいでしょう。

2011年ゴールドの需要内訳(トン、全体で4485トン)

特にプラチナの需要で注目すべきはやはり自動車触媒の需要です。プラチナの需要の約40%を占めており、もっとも大きな分野になっています。自動車でも特にディーゼル車の排ガス触媒として使われています。自動車自体が売れなくなるとそれが直接プラチナの需給に影響を及ぼすことになるのです。ディーゼル車の主な地域は欧州であり、近年の欧州危機はプラチナの需要にとっては非常に大きな痛手になっています。需要の減退からプラチナは売られて、投資需要がメインであるゴールドが買われるという状況がここ一年のプラチナとゴールドの価格逆転状況を支えているといってもいいでしょう。

過去5年間のプラチナ相場(ドル建て)

過去五年のPt-Auのスプレッドの推移

このゴールドがプラチナよりも高い状態はおそらくまだしばらく続きそうです。金融緩和が終わり、株価が上昇し、景気が回復傾向を示してくると、ゴールドから資金は株式などの金融商品に移動し、ゴールドは下落、景気回復による自動車はその他産業の需要増から、プラチナは上昇という形になるでしょう。そう考えると現在の経済の危機的状況がいつまで続くのかが、このゴールドの対プラチナプレミアム状態の解消時期を考えるうえで重要だということになります。少なくともまだまだ景気回復が望めない現在、ゴールドのほうがプラチナよりも高い状態は続きそうですね。

3.プラチナの抱える需要の不安

私が考えるプラチナの唯一の大きな不安はずばり「電気自動車」です。電気自動車は電池でモーターを回してそれを車輪の駆動力にするという究極のエコな車。我々が子供のころ遊んだプラモデルそのものです。ですからもちろんまったく排気ガスはなく、当然触媒としてのプラチナも必要ないのです。ですから、現在の内燃機関を抱えた自動車とはまったく異質にものだといえます。その仕組みがシンプルなだけに極端な言い方をすると電池とモーターさえあれば誰でも簡単に自動車を作ることができるのです。実際中国ではまったく車産業とは関係のない個人や会社がすでに電気自動車を作って販売していたりするときききます。

もしこの電気自動車が実用にまったく問題ないレベルまでコストが下がり、航続距離が伸びて、そのためのインフラが整えば、急速にガソリンやディーゼルといった内燃機関をもった従来の自動車に置き換わる可能性は高いと言えるでしょう。ただそのハードルは決して低いものではありません。もう何年も前に電池の技術は限界に達しているといわれています。たとえばノートパソコンの電池駆動時間が昔は2時間くらいだったのが最近は10時間近くという機種もあり、電池の性能は飛躍的に進歩しているではないかと思う人も多いかもしれませんが、これはどちらかというと、省電力の技術の進歩によるところが大きいようです。軽くて長持ち、そして短時間で充電可能な電池が必要不可欠であり、その上で、どこでも急速充電ができるようにするようなインフラの整備もまた絶対不可欠です。これらの諸条件をクリアして、ガソリン車と同じくらい便利に使えるようになるためにはおそらくまだ10年単位での時間が必要でしょう。