金ETF(1)

2009年9月9日

今週からは「ゴールドディーリングのすべて2」の連載で十分書けなかったところや、早くもその更新が必要になったものを改めて書いて行きたいと思います。

「Gold ETF」

その第一弾として、Gold ETFに関して掘り下げてみましょう。連載を見直してみると全然詳しく書いていませんでした。ご丁寧にも「金ETFに関しては連載本編でくわしく取り上げたいと思います。」と書いているではないですか。まずはその部分をもう一度見てみましょう。

=引用始まり

「Gold ETFの登場」

Gold ETFが生まれたのはオーストラリアで2003年3月28日です。これまで金に興味があっても投資の方法がなかった機関投資家にとって、金現物投資に伴うやっかいごと(現物の保管等々)や先物取引に対するアレルギーを一切気にする必要がなく、株式や債券への投資と全く同じように金に対して投資ができるというETFはまさに時代の要請に直接答える商品でありました。

ETFはスタートと同時に急速にその残高を伸ばし、現在では、類似の商品をすべて合わせるとその残高は850トンにもなります。これは中央銀行の保有金にくらべると、世界で7番目の日本の保有高765トンを上回る量です。つまりそれだけの金が新たに買われたことになり、これはおそらくその大部分がこれまでの金マーケットには参加していなかった新たな資金と考えることができます。

ETFは購入された金の現物を倉庫に保管するという仕組みになっており、そのままその数量がマーケットから吸い上げられています。ですから同じ数量の現物買いそのままのインパクトをマーケットに与えます。2004年からの相場の上昇に大きな影響を与えているのは確実です。(金ETFに関しては、連載本編でくわしく取り上げたいと思います。)

=引用終わり

とまあETFに関してはこれだけで、その後は全然「くわしく取り上げ」ていないんですね。誠に申し訳ないです。ということで、現在のゴールド・マーケットの価格形成に非常に大きな影響を与えているGold ETFに関して詳しくみてみましょう。

「Gold ETFが引き上げた金相場」

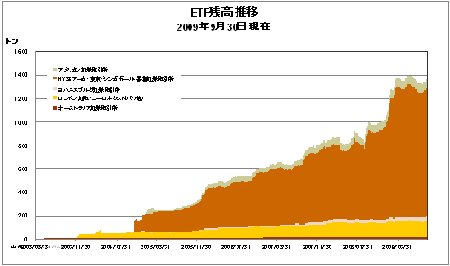

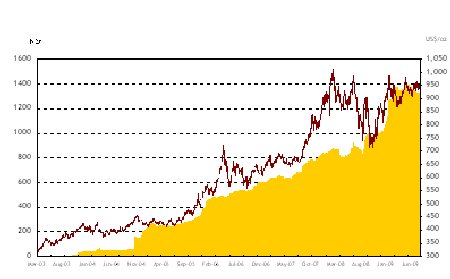

(ETF残高と金価格の推移チャート:WGCより)

上記のチャートを見てみましょう。 2004年11月にSPDR Gold ETFが上場されてから2009年の5年間の間に金価格は400ドルから900ドル以上へ上昇しました。金価格とETFの残高の推移を見ても分かるように、明らかに価格上昇の大きな要因になっていることが一目瞭然です。少し昔の話になりますが、Gold ETF誕生前と誕生後に金のマーケットがどのように変わったのか、当時の状況を振り返ってみましょう。

1. 1980~2000年 Gold ETF登場前

(過去20年の金価格チャート)

過去20年間の動きを見てみると、ETFが登場するまでは金の価格はほぼ一貫して250~400ドルの間でのレンジで取引されていました。私が金相場にかかわり始めたのが1980年代後半。それから20年間は金は基本的に右肩下がりであり、金輪際上がるとは考えられませんでした。そのため世界中の鉱山会社は積極的にその金生産の先物売りをしました。単純に言うと将来下がる可能性のある金を先物で売りヘッジをし、生産をする前にそのコストを確定しておき、実際に金が生産されたら、それを売りヘッジ分として、六ヵ月後や一年後にデリバリーするということです。

この1980~2000年の20年の間は鉱山会社がマーケットの下落を恐れて、先物を売り、その売りのせいでさらに相場が下がるという悪循環が繰り返されていました。またこういう環境下にあり、最大の金の保有者であった世界の中央銀行の運用担当者、特に若い世代は、金を保有することに大きな魅力を感じませんでした。

東西冷戦の状況がゴルバチョフ大統領のペレストロイカにより、劇的に改善されたのもこの頃です。今でいう地政学的緊張は薄れ、ほとんど金利を生まない金はセントラルバンカーにとっては魅力少ない資産となり、多くの中央銀行が金を売却します。これもまた金相場の頭を重く抑えていました。

1979~80年のソ連アフガニスタン侵攻、イラン米大使館占拠事件、第二次オイルショックといった地政学的要因のためにつけた855ドルという金の歴史的高値は、もはや永遠に歴史的高値になるであろうと、誰もが思っていました。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

金ETF(2)

2009年9月16日

2. 流れを変えた1999年ワシントン合意と2001年911同時多発テロ

この相場の流れを大きく変える遠因となったのが1999年9月の中央銀行によるワシントン合意です。これは欧州の中央銀行が、金の売却と貸し出しの数量を制限しようという合意で、現在もCentral Bank Gold Agreement3(CBGA3、5年ごとに更新)として有効です。

これにより、鉱山会社が先売りするために金を借りてきて売っていたわけですが、究極の貸し手であった中央銀行からの金の貸し出しが大きく制限されることになり、鉱山会社が先物売りをしにくくなりました。

そして何よりも金相場の動きを確定的に上向かせるきっかけとなったのが2001年の911同時多発テロでした。国家陣営間の第三次世界大戦の恐れは共産陣営の崩壊により、ほぼなくなりましたが、テロという新たな不安要因がこのような強烈な形で世界最強国の屋台骨を揺るがせたのです。

減少した中央銀行の金売却、そして鉱山会社のヘッジ売り、そして降って沸いたようなテロという地政学的要因。これらを背景に、2000年から金相場はそれまでの200~400ドルレンジを徐々に切り上げていくことになります。そして最大のETFとなったNYSE(ニューヨーク証券取引所)上場のStreeTracks Gold ETF (現在はSPDRに改名)がスタートした2004年11月には金相場は400ドルを超えていました。

3. Gold ETFの登場

Gold ETFの登場は2003年3月のオーストラリア証券取引所に上場されたものが最初でした。その後12月にロンドン、2004年にはヨハネルブルグ、そして11月にはニューヨークで上場されました。

このNYSE(ニューヨーク証券取引所)にて上場されているのものが世界でも圧倒的な量を誇るGold ETFとして成長しています。当時はStreeTracks Gold ETFと呼ばれていたこのETFは上場二週間で100トンもの買いが入り、その後も順調に残高を伸ばしました。現在、Singapore / Hong Kong / 東京でも上場されて、SPDR(スパイダーズ)Gold Sharesと名前を変更したこのETFは2009年9月14日現在で総残高が1077.63トンまで増加しています。(その大部分はNYSEのものです。)

またSPDRのほかにはETF Securities(ロンドン)、Zurcher Kantonalbank(スイス)、Xetra-Gold、iShares Comex Gold Trust, New Gold Debentures(南ア)、Gold Bullion Securities(イギリス、フランス、イタリア、ベルギー、オランダ、ドイツ、オーストラリア。)、GOLDIST(イスタンブール)、The Central Fund of Canada(カナダ)、The Central Gold Trust(カナダ)、Julius Baer(スイス)、The Dubai Gold security fund(ドバイ), と、現在は世界中でGold ETFもしくはそれに類似した金融商品が続々と上場されています。

4. Gold ETFの成功の理由

Gold ETFがこれほどの成功を収めた理由はなんでしょうか。まず第一に考えられるのはその商品設計です。これまで金の現物に投資をしたくてもできなかった機関投資家に、証券取引所で取引されるいわゆる「上場投資信託」としてほかの金融商品とまったく同じ形にして、金の現物に対する投資を可能にしたということです。

年金を代表とする機関投資家にとって、金は興味があっても実際にはハードルが非常に高いものでした。市場へのアクセス、金現物の保管、取引コストなど、金投資を考えたとき存在していたいろいろな障壁を、このETFが一度に取り払ってしまったことがまさに革命的であったといえます。

それもそのはず、この商品を考えだしたのは、当時のWorld Gold CouncilのCEOのJames Burtonという人ですが、彼は「ものを言う株主」として全米でも有名な年金CalPERS(カリフォルニア州職員退職年金基金:The California Public Employees’ Retirement System)出身で、まさに年金の視点からのすばらしいアイデアだったといえます。

これにより、これまで興味があっても手が出せなかった機関投資家がなだれのようにこの商品に資金をつぎ込みました。その結果過去5年間に1000トンを超える金がETFによって買われることになったのです。これは今まで金マーケットには入っていなかった資金であり、2004年から2009年にいたる400ドルから1000ドルまでの金相場の急騰の大きな要因のひとつになったのです。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

IMF金売却

2009年9月30日

日本がSilver Week holidayに突入した日、国際通貨基金(IMF :International Monetary Fund)がその保有金の一部の売却を決定したというニュースが流れました。今週はETFの話はお休みして、この話を少し掘り下げてみましょう。

そもそもこのIMF金売却の話は2001年から何度となく提案されてきた話でしたが、そのたびに米国によって拒絶されてきました。しかしながら昨年4月今回の403.3トンという話が提案されて、発表されました。そして今回9月18日のIMFのExecutive boardにおいてようやくその実行が認められたということなのです。米国もブッシュ政権からオバマ政権にかわり、明らかにその態度も変わったようですね。

IMFの金保有量は3217トン(1億340万オンス)で、米国、ドイツに次ぐ規模のものです。その約12%に当たる403.3トン(1300万オンス)を売却するということです。今回のこの売却代金の仕様目的は、世界の最貧国への経済援助のためということです。

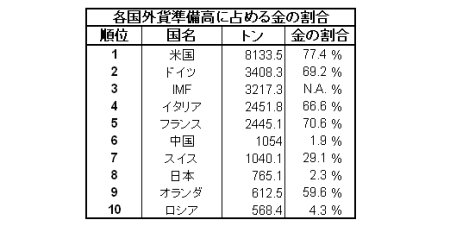

上の図は公的機関の2008年末現在の金保有量です。IMFは米国、ドイツに次いで第三位の金保有量を誇ります。この中から403.3トンの売却がなされたとしても、世界第三位の金保有量は変わらなさそうですね。

この売却が相場に与える影響はどうでしょうか。実際にはもはや織り込み済みというところでしょうか。第一にこれはもう何年もの間、話されてきたということ。第二に、おそらく売却先にはほかの中央銀行が最優先されるであろうということ。このところ中国やロシアといった中央銀行が金の準備高を増やしたことが注目されています。中国は今年4月に昨年末の数字として、それまで600トンという金準備の数字を突然1054トンまで増加したことを発表しました。これにより中国はスイスを追い越し、中央銀行としてはイタリアに次ぐ五番目の金保有国になりました。

またロシアは2008年に69トン、2009年の9月半ば現在で62トン増やしており、ECBの537トンの金準備残高を追い越し、オランダの610トンも2009年中に追い越すであろうと見られています。中国はこのIMFの売却分を「discount」で引き取る、という政府高官の発言がニュースで流れており、少なくとも買い取りに興味を示しています。

このような中央銀行間の取引になった場合は金の「ありか」が変わるだけで相場に対する影響はほとんどありません。またマーケットで売却するという場合でも中央銀行の金売却合意(CBGA:Central Bank Gold Agreement)の枠の中での売却をするとIMFが明言しています。その場合、何年かの時間をかけて、ということになるでしょう。またマーケットで売却をする時には事前に発表し、その進展は逐一報告していくということです。その昔、英国中央銀行が行ったような売却になるのでしょうか(英国中央銀行の金売却に関しては第一章(2)公的機関の売却後編を参照のこと)。とりあえず相場にはあまり大きな影響は与えない、と考えていいようです。

せっかくの機会なので、現在の各国中央銀行の外貨準備高に占める金の割合にも少し目を通してみましょう。

この数字から言えることは中国、日本、ロシアと言った国々の外貨準備高における金の割合が極端に低いということ。日本は残念ながらあまり金に興味はないようですが、中国・ロシアに関しては今後、その金の割合を高めていく可能性は大いにあります。今後、これらの国の動きは要注意でしょうね。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

Gold ETF(3)

2009年10月7日

5. ETFの実際

では具体的にETFはどのように取引されているのでしょうか。SPDR(スパイダーズ)Gold Sharesの日本語訳は「金現物拠出型上場外国信託」というもので、その名のとおり、金現物が主な資産であり、金価格が直接的にこの信託の価値を決めます。つまり金の現物を購入し、それを保有する費用を下回ることをコスト効率として目指している信託であるといえます。

最大の売りは、ずばり「金」現物がその資産として買い付けられ、実際に保管されているということで、金の現物を実質的に保有していることとなんら変わらないということです。下の写真はその金を預かっているHSBCのロンドンの倉庫の写真です。これだけの数量の金を私もいまだかって見たことがありません。さすがに1000トンもの金地金になると壮観ですね。おそらくこれだけの量の金が一箇所にあるというのは世界広しといえども、Bank of England(イギリス中央銀行)やFederal Reserve(米連邦準備銀行)くらいではないでしょうか。

そしてご丁寧にも、一本一本のゴールドの明細まで公開されており、文書の形で見る事ができます。2003年にこの商品が始まってからこの方、World Gold Councilが実質的なマーケティングエージェントとして関与しているGold ETFの総計は1300トンに達しています。最近でこそ、最大のSPDR Gold ETFの残高の伸びはほぼ止まりましたが、過去五年間一貫して大きな減少がなく、増え続けているということはまさに驚異的と言ってよいでしょう。

実際の取引では取引所が開いている時間に投資家がGold ETFを買うと取引所内でマーケットメーカーとしてそれを受けたディーラーが、そのヘッジとしてComexやLoco LondonのGold市場で実際にGoldを買い付けます。Comexでカバーした場合はEFPでLoco London Goldにスワップします。結果的に買い付けた金はすべてHSBCの金庫で保管されるということになっているようです。そしてその金は、ETFの所持者が売りださない限り市場には出てきません。年金を代表とする長期的資金が金に資金を振り分け、その後は動かさない、そんな構図が過去五年間に見て取れます。

2009年半ばを過ぎてETFの残高増加の勢いは止まりました。しかしここに入っている長期的資金の性格上、この残高はおそらく将来も劇的に減少することはないでしょう。だとすればGold ETFの買いによりかさ上げされた相場部分に関してはおそらく下げることはないと考えられます。現在の歴史的最高値に近い金相場構成の重要な立役者の一人はこの金ETFだと言えるでしょう。

終わり

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「細る中央銀行の金売却」

2009年10月21日

1980年代から90年代にかけての金の低迷期にその最大の要因とされたのは鉱山会社の売りヘッジと世界各国の中央銀行の金売却でした。彼らは常に金市場に対して最大の売り手として存在していました。それがここ数年、その行動に変化が出てきています。今週は昨今の中央銀行の金売却の動きを考えてみたいと思います。

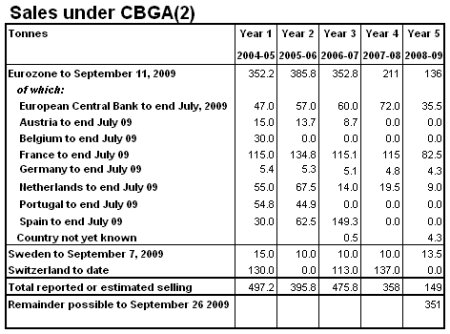

まずは先日発表されたCBGA2(Central Bank Gold Agreement2)の数字をみてみましょう。

(WGCのwebsite

http://www.reserveasset.gold.org/ より)

2009年9月26日、CBGA2が期限を迎えました。1999年に始まったCBGA(当時はWashington Agreementと呼ばれていました)は5年を一期限とし、これは第二回の五カ年でした。このCBGA2では、結局五年間に1883トンの金の売却がありました。これは最大枠の2500トンを617トン残して終わったことになります。特に最後の一年であった2008年9月27日から2009年9月26日の間は、年間500トンの枠の三分の一も使わない155トンという過去最低の数字で終わりました。第一回のCBGA1では枠(ただし、この時の枠は年間400トンでした)をすべて使い切ったことを考えると、中央銀行の金に対する態度に大きく変化が現れてきていると言えるのではないでしょうか。

2009年9月27日からはじまったCBGA3は、年間の売却枠を500トンから再び400トンへと減らしました。500トンの枠は必要がない、ということですね。これは先日発展途上国援助のために403.3トンの金を売却すると発表したIMFの分も含んでおり、彼らが数年かけて売却することを考えると、ほかの中央銀行の売却枠はさらに少ないということになります。

具体的にCBGA2の最後の年、昨年の内容を見てみましょう。最大の売り手はフランスでした。昨年度は83トンの売り、五年間のトータルで563トン売っています。そして二番目の売り手はECB(European Central Bank:欧州中央銀行)で、昨年度は35.5トン、CBGA2合計で272トンを売却しました。スイスは昨年及びおととしの二年間で250トンの売却を終わっており、最後の年の昨年はもはや売却をしていません。彼らのCBGA2での金売却総量は380トンとなり、CBGA2では第三位の数字になります。しかしこの数字は彼らのCBGA1での売却量より790トンも少ないものです。

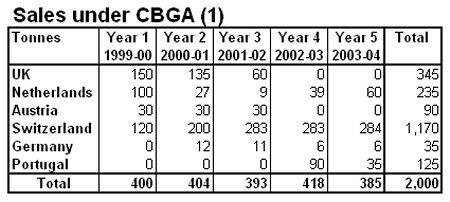

ちなみにCBGA1の結果は以下のとおりです。スイスは1170トンも売っており、五年間の全体枠の2000トンの半分以上が彼らの売りになっています。

過去10年間にもっとも大量に金を売った国はスイスおよびフランスであり、両国とも、もともと金保有量の多い国であり、また外貨準備高における金の割合も高い国でした。スイスは大きくその金の保有残高を減らしましたが、フランスは依然としてまだ金大国と言えるだけの金を保有しています。昨年はこの二国とオランダを除いてはほとんど目立った売り手はいなくなってしまいました。

そして、注目に値すべきは、CBGAには加盟していない中国とロシアです。中国は2009年半ばに唐突の発表ながらその金保有残高を600トンから1054トンに改めました。それでも彼らの外貨準備における金の割合は1.9%と極端に低い数字です。ヨーロッパ各国の60から70%という数字とは比べるべくもありません。またロシアも4.3%と非常に低い数字です。

この二国に関しては今後、金を外貨準備として買い増す可能性は非常に大きいといえるでしょう。ただし、その場合の第一の選択肢としては、中央銀行間の取引となる可能性が大きいので、そうなると相場に与える影響はさほど大きなものにはならないと考えられます。

しかし、今後の展開として、ドル不安が叫ばれる現状では、中央銀行の金売却は今年にも増して細っていくことが予想されます。そうなると中国やロシアが市場で金を買う可能性も否定できません。どうころんだとしても、これまでの金の売り手が減るということにより、中央銀行の金売却減は金相場にとっては強材料であることは確かです。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

(ETF残高と金価格の推移チャート:WGCより)

(ETF残高と金価格の推移チャート:WGCより)

(過去20年の金価格チャート)

(過去20年の金価格チャート)