HOME > 池水雄一のゴールドディーリングのすべて2 > 第1章

第一章 金の需要と供給

どこで取られて誰が使うのか?

この章では需要と供給、いわゆるファンダメンタルズというものを見ていきたいと思います。

まずはそれに使う資料ですが、GOLDに関する限り現在もっとも信頼のおけるものが、Gold Fields Mineral Services (GFMS)社の「Gold Survey」と呼ばれるものです。これは毎年刊行され、2007年9月現在もっとも新しいものは「Gold Survey2007」です。これはその前身も含めると1967年から始まり、2007年には40周年を迎えています。

彼らは草の根アプローチ(Grass Root Approach )と自ら呼ぶ、まさに金を掘る、そして使う末端まで直接会いに行き、数字を積み上げていくやり方でこの統計を作っています。当然の事ながら毎年日本にもその草の根アプローチはおよんでいます。その不断なる連続性もあいまってまさに頭が下がる思いです。彼らの数字がなければGOLDの統計の話はできないと言ってもも過言ではありません。

この章の数字は基本的に「Gold Survey 2007」のものを使ってお話したいと思います。(当然のことながらこの数字を使うにあたって直接彼らからの許諾を受けています。)

余談ですが、今年2007年も10月24日にGFMSのPaul Walker氏とPeter Ryan氏が来日し、World Gold Councilと田中貴金属鉱業株式会社の主催で「GFMS セミナー」がありました。PaulとPeterそしてWorld Gold Council の豊島逸夫氏と豪華な顔ぶれのセミナーでしたが、残念ながら私は都合がつかず、PaulとPeterとは別途その前日居酒屋に行きました。Paul Walkerは相変わらずちょい悪おやじを地で行くちょーかっちょいいやつです。(笑)

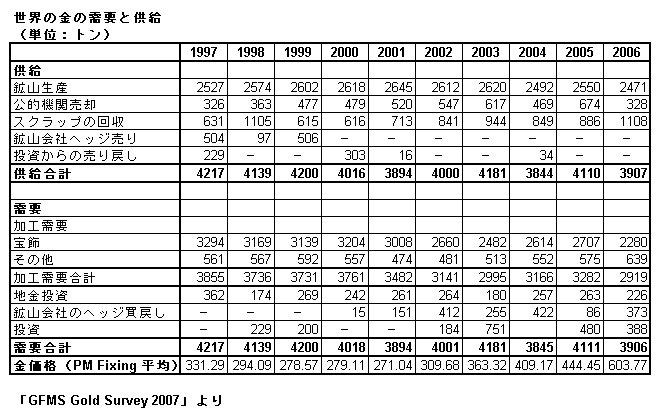

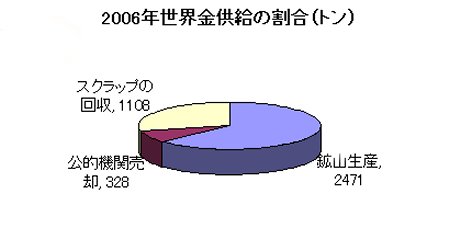

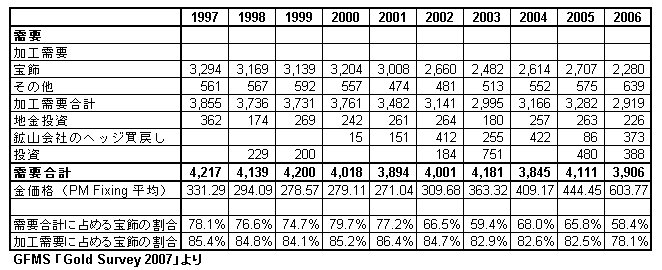

閑話休題。細部に入る前にまずは、全体を眺めて見ましょう。全部でだいたい4000トン前後の金が年間供給され、需要されています。

閑話休題。細部に入る前にまずは、全体を眺めて見ましょう。全部でだいたい4000トン前後の金が年間供給され、需要されています。

まずは供給サイド。鉱山生産はその名のとおり鉱山から取れる新産金です。これは過去10年間2500トンから2600トンの間でここ数年間はじょじょに減少傾向です。

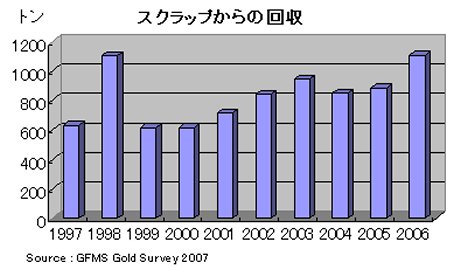

公的機関、つまり中央銀行からの売却は年によってまちまち、300トンから600トンのふれがあります。ここ近年の相場の上昇に従って増えているのがスクラップの回収。大部分は古い宝飾品です。相場が上がると売りとしてマーケットに出てきます。それが昨年は1000トンを越えました。

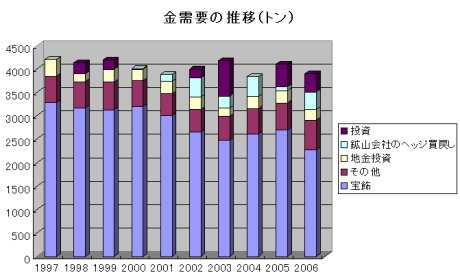

需要サイドの最大は宝飾品。しかしながらこれはスクラップとは逆に相場の上昇に従って減少傾向にあります。ここ数年で注目されるのがヘッジの買戻しです。本来、鉱山会社のヘッジ売りは供給にあたりますが、その先物での売りを買い戻すことは逆に需要と捕らえています。

あと説明が必要だと思えるのは、供給サイドの「投資からの売り戻し」および需要サイドの「投資」という項目です。この二つは、ほかの項目に入らず、数字がバランスしない分を「implied net disinvestment」(暗示された投資分野からの売り)および「implied net investment」(暗示された投資)として、これらに分類しているということです。

閑話休題。細部に入る前にまずは、全体を眺めて見ましょう。全部でだいたい4000トン前後の金が年間供給され、需要されています。

閑話休題。細部に入る前にまずは、全体を眺めて見ましょう。全部でだいたい4000トン前後の金が年間供給され、需要されています。

まずは供給サイド。鉱山生産はその名のとおり鉱山から取れる新産金です。これは過去10年間2500トンから2600トンの間でここ数年間はじょじょに減少傾向です。

金はどこで取れるのか?

1 供給

(1) 鉱山生産

「国別生産量」

現在年間200トン以上の金を生産しているのが、南ア、米国、中国、オーストラリア、ペルーの五カ国。100トン以上の生産量の国はロシア、インドネシア、カナダ。これら八カ国で1630トンと世界で生産される新産金の65%を占めます。

現在年間200トン以上の金を生産しているのが、南ア、米国、中国、オーストラリア、ペルーの五カ国。100トン以上の生産量の国はロシア、インドネシア、カナダ。これら八カ国で1630トンと世界で生産される新産金の65%を占めます。

GOLDの生産国といえば圧倒的に南アフリカ共和国というイメージが強いと思いますが、近年その生産量は減少の一途を辿っています。1960年代から70年代にかけて、南アの生産は年間1000トンを上回り、世界の金生産におけるそのシェアも6割から8割に届くような圧倒的な生産量を誇っていました。

ところがそれをピークにその生産量は徐々に減少をはじめ、1990年当初には600トンまで落ち込み、その後もその減少傾向は続き、2006年にはとうとう300トンを割り込むところまで来ました。過去12年でほぼ半減したことになります。市場では数年のうちに世界一の金生産国の座を中国かオーストラリアに明け渡すのではないかという見方をされています。

「世界の鉱山会社」

さて今度は国ではなく、会社別の金の生産量を見て見ましょう。2005年まで四年間世界一の座を保ってきたNewmont社が、昨年2006年にBarrick社にその地位を譲りました。これは2005年は3位であったBarrick社が、同5位のPlacer Dome社を2006年3月に買収した結果です。これによりBarrick社の生産量は269トンとなり、二位のNewmont社を80トン以上リードする圧倒的な世界1位の金生産会社となりました。

さて今度は国ではなく、会社別の金の生産量を見て見ましょう。2005年まで四年間世界一の座を保ってきたNewmont社が、昨年2006年にBarrick社にその地位を譲りました。これは2005年は3位であったBarrick社が、同5位のPlacer Dome社を2006年3月に買収した結果です。これによりBarrick社の生産量は269トンとなり、二位のNewmont社を80トン以上リードする圧倒的な世界1位の金生産会社となりました。この業界では規模による資金効率がものをいうだけに、近年は鉱山会社間の合従連携、提携、買収、が激しく行われています。今後も規模の追求はすすみ、世界の鉱山会社の集中化がすすんで行くものと思われます。

「Goldcorp社のユニークな取り組み(前編)」

さて、少し話しがそれますが、The Wolrd is Flat/Thomas Friedmanという本に興味深い話がありました。金鉱山会社に関する話です。おもしろかったのでここで少し紹介します。ちなみにこの本、まさにeye opnerと呼べる本です。一読の価値ありです。おすすめします。

2006年世界第8位の金生産会社カナダのGoldcorp社が、2000年に非常におもしろい試みをしました。「ザ・ゴールドコープ・チャレンジ」と呼ばれるこの試みは、それまでの鉱山業界の常識を180度覆すものでした。

当時のGoldcorp社の会長兼CEOのRob McEwen氏は、「我々が持っているRed Lake鉱山のデータをインターネット経由ですべてお見せしよう。このデータをもとに今後生産できる600万トロイオンスの金がどこに埋蔵されているのか探してください。」と、世界中の地質学者たちに対して呼びかけました。賞金総額は57万5000ドル(115円換算で約6600万円)、一位賞金は10万5000ドル(約1200万円)。

そもそも自社の鉱山の情報を微細にわたり公表するというのはまずあり得ないことであり、鉱山業界はまさに唖然としました。McEwen氏はこのコンテストは大きなリスクを伴うことは十分に承知していました。会社の価値が透明になり敵対的買収の材料を提供しているようなものです。

しかしながら、彼の考えによると、このまま古いやり方で会社を経営していくのはもっとリスクが大きいと思ったのでした。彼は次のように述べています。「鉱業は人類のもっとも古い産業の一つであり、「古い経済」の代表のようなもの。しかし資源の発見は、テクノロジーの開発のようなものであり、新たなテクノロジーにより効率性が上がるとその分新たな富が急速に作り出されることになる。金鉱脈を早く見つけることができればその分、会社の価値も早く上がることになる。」

McEwen氏はそもそもは鉱山会社の人間ではなく、その思考は普通の鉱山会社の人のものとは全く違うものでした。

「ザ・ゴールドコープ・チャレンジ」を思いつくヒントになったものは?

そして、そのチャレンジの結果は?

次回の後編へと続く。

「ザ・ゴールドコープ・チャレンジ」を思いつくヒントになったものは?

そして、そのチャレンジの結果は?

次回の後編へと続く。

「Goldcorp社のユニークな取り組み 後編」

敵対的買収の材料を提供するかのように、極秘事項である鉱山データをインターネットで全世界に公開。まさに、これまでの鉱山業界の常識を180度覆す「ザ・ゴールドコープ・チャレンジ」。いよいよ、驚きの後編に。

McEwen氏はそもそもは鉱山会社の人間ではなく、その思考は普通の鉱山会社の人のものとは全く違うものでした。彼のこの革命的なアイデアが浮かんできたのは1999年、MIT(マサチューセッツ工科大学)で、世界中の企業の社長が集まり、IT(インフォメーション・テクノロジー、情報技術)の発展に関する研修を受けたときでした。この研修で注目されたのが、「リナックス(Linux operating system)」とその「オープン・ソース革命」。「オープン・ソース・コード!これだ!」と彼は思いました。

リナックスとはマイクロソフト社のウインドウズに対抗するオペレーティングシステムです。ウィンドウズがマイクロソフト社によって開発、販売、管理されているのに対して、リナックスは、いわゆるPDS(Public Domain Software)として、誰でも基本的に無料で使えるように公開されているソフトです。

リナックスがよりよいソフトになるために、そのソース・コードを公開し、世界のトップクラスのプログラマーたちの関心を呼び、彼らに自由にそのコードを書き換えてもらったのと同様に、Red Lake鉱山でもっと金を発見するために、普通なら不可能な世界のトップクラスの才能を集めることができれば、金探索のスピードを大幅に上げ、その発見の確率も改善することができるはず、と彼は考えました。

当時のGoldcorp社の地質学者たちは、彼らの「極秘データ」を世界にむかって公開するというこの考えに驚愕しました。埋蔵量とその探索事業の機密保持は彼らの仕事のもっとも大事な原則であったのです。McEwen氏の考えはその原則を根底から崩してしまうものだったのです。

当時のGoldcorp社の地質学者たちは、彼らの「極秘データ」を世界にむかって公開するというこの考えに驚愕しました。埋蔵量とその探索事業の機密保持は彼らの仕事のもっとも大事な原則であったのです。McEwen氏の考えはその原則を根底から崩してしまうものだったのです。

2000年3月。この「ザ・ゴールドコープ・チャレンジ」が業界の会議で発表されると、すぐさま大きな反響がありました。50カ国以上の国々から1400人以上もの科学者、エンジニア、そして地質学者が、データをダウンロードし、ヴァーチャルな探査事業を始めたのでした。参加応募がぞくぞくと入って来始めたとき、五人の審査員は、それらの独創的なアイデアに驚きました。一位を取ったのはオーストラリアの二つのグループ共同で行われた強力な3Dの鉱山描写でした。

McEwen氏にとってはこのコンテスト自体が金鉱山でした。「我々は一位のグループのトップ5の提案のサイトのうち4つを掘削し、4つすべての場所で金鉱脈が発見された。しかしもっとも重要なことは、遠く離れた場所から、一度も実際のサイトを訪問することなく、データベースを分析することによって目標を設定できたということである。これこそ未来である。」

McEwen氏にとってはこのコンテスト自体が金鉱山でした。「我々は一位のグループのトップ5の提案のサイトのうち4つを掘削し、4つすべての場所で金鉱脈が発見された。しかしもっとも重要なことは、遠く離れた場所から、一度も実際のサイトを訪問することなく、データベースを分析することによって目標を設定できたということである。これこそ未来である。」

この新しい質の高い鉱脈の発見と新しい掘削技術のおかげで、McEwenの夢見た通りの結果を出すことになりました。1996年は5万3000オンスを1オンス360ドルのコストで生産していたのに対して、2001年には50万4000オンスを59ドルのコストで掘っています。

この試みは鉱山業界に新しい未来をもたらしたといってよいでしょう。

当時のGoldcorp社の地質学者たちは、彼らの「極秘データ」を世界にむかって公開するというこの考えに驚愕しました。埋蔵量とその探索事業の機密保持は彼らの仕事のもっとも大事な原則であったのです。McEwen氏の考えはその原則を根底から崩してしまうものだったのです。

当時のGoldcorp社の地質学者たちは、彼らの「極秘データ」を世界にむかって公開するというこの考えに驚愕しました。埋蔵量とその探索事業の機密保持は彼らの仕事のもっとも大事な原則であったのです。McEwen氏の考えはその原則を根底から崩してしまうものだったのです。

2000年3月。この「ザ・ゴールドコープ・チャレンジ」が業界の会議で発表されると、すぐさま大きな反響がありました。50カ国以上の国々から1400人以上もの科学者、エンジニア、そして地質学者が、データをダウンロードし、ヴァーチャルな探査事業を始めたのでした。参加応募がぞくぞくと入って来始めたとき、五人の審査員は、それらの独創的なアイデアに驚きました。一位を取ったのはオーストラリアの二つのグループ共同で行われた強力な3Dの鉱山描写でした。

McEwen氏にとってはこのコンテスト自体が金鉱山でした。「我々は一位のグループのトップ5の提案のサイトのうち4つを掘削し、4つすべての場所で金鉱脈が発見された。しかしもっとも重要なことは、遠く離れた場所から、一度も実際のサイトを訪問することなく、データベースを分析することによって目標を設定できたということである。これこそ未来である。」

McEwen氏にとってはこのコンテスト自体が金鉱山でした。「我々は一位のグループのトップ5の提案のサイトのうち4つを掘削し、4つすべての場所で金鉱脈が発見された。しかしもっとも重要なことは、遠く離れた場所から、一度も実際のサイトを訪問することなく、データベースを分析することによって目標を設定できたということである。これこそ未来である。」

この新しい質の高い鉱脈の発見と新しい掘削技術のおかげで、McEwenの夢見た通りの結果を出すことになりました。1996年は5万3000オンスを1オンス360ドルのコストで生産していたのに対して、2001年には50万4000オンスを59ドルのコストで掘っています。

この試みは鉱山業界に新しい未来をもたらしたといってよいでしょう。

「鉱山会社のヘッジ売り 前編」

鉱山会社はその鉱山生産のコストを確定するために先物のヘッジを行ってきました。「ヘッジ」とは、日本語では「保険つなぎ」「掛けつなぎ」なる言葉がその訳として存在しているようですが、実際のビジネスの世界では「保険つなぎ」や「掛けつなぎ」なんて聞いたことがありません。「ヘッジ」は「ヘッジ」です。リスクヘッジという言葉がずいぶん巷でも聞かれるようになりました。私がこの業界に入った頃はまだ業界用語の趣が強く、ヘッジって何?と思ったものです。

広辞苑を調べてみると「相場の変動に伴う損失を先物取引で保険すること。」と出ており、研究社英和中辞典では「つなぎ売買。(株式などの値下がりによる損失を防止するため、カラ売買をしておくこと)」と出ています。またLBMA(ロンドン・ブリオン・マーケット・アソシエーション)のglossaryには以下のように出ています。

HEDGE A transaction entered into in order to offset the impact of adverse price movements of an asset. (ヘッジとは資産の価格の好まざる動きの影響を相殺するためにする取引。)

金鉱山会社の収益は、簡単にいうと、金の価格とその金を掘り出して売れる状態にするためのコストにかかっていると言うことができます。つまり今、金を掘り出すためのコストの総計がオンスあたり400ドルとしたら、金価格が少なくとも400ドル以上でなければ金を生産する意味はないということになります。

金鉱山会社の収益は、簡単にいうと、金の価格とその金を掘り出して売れる状態にするためのコストにかかっていると言うことができます。つまり今、金を掘り出すためのコストの総計がオンスあたり400ドルとしたら、金価格が少なくとも400ドル以上でなければ金を生産する意味はないということになります。

現在でこそ金価格は急騰し、800ドルという史上最高値圏にありますが、80年代から2000年までの20年間、金価格は停滞し、ずっと弱含みの展開でした。そのような市場環境において、鉱山会社としては、なんとか利益を確保し、たえず金の値下がりのリスクを回避する必要がありました。

そのために彼らは、その相場水準が彼らのコストをカバーし、利益を確定できるものであるうちに、先物(この場合は狭義の先物futuresのみならずOTCのforward取引も含めた広義での先決済での取引)を売ることによって、将来あり得る相場下落のリスクをヘッジしたのでした。これが「鉱山会社のヘッジ売り」と呼ばれるもので、彼らは単純なフォワードの売りや、Call Optionの売り、Put Optionの買いなどから、もっと複雑なまさにデリバティブと呼ばれる取引まで、様々な方法で生産される金の価格のヘッジを行ったのです。特にこの分野で進んでいたのはオーストラリアの鉱山会社で、80年代から90年代にかけて、欧米の金を扱う金融機関のアジアの拠点はオーストラリアがメインでした。

相場が低迷していたために鉱山会社のヘッジ売りが活発になり、その売りによって相場の頭が押さえられ、さらに下がるという悪循環が続いたのがこの時代でした。この時代の相場で育った小生などは未だに金が800ドルを超えるなんて信じられない思いです。あの頃は金が400ドルを超えるなんて金輪際あり得ないと思ってましたから。(笑)

現在でこそ金価格は急騰し、800ドルという史上最高値圏にありますが、80年代から2000年までの20年間、金価格は停滞し、ずっと弱含みの展開でした。そのような市場環境において、鉱山会社としては、なんとか利益を確保し、たえず金の値下がりのリスクを回避する必要がありました。

そのために彼らは、その相場水準が彼らのコストをカバーし、利益を確定できるものであるうちに、先物(この場合は狭義の先物futuresのみならずOTCのforward取引も含めた広義での先決済での取引)を売ることによって、将来あり得る相場下落のリスクをヘッジしたのでした。これが「鉱山会社のヘッジ売り」と呼ばれるもので、彼らは単純なフォワードの売りや、Call Optionの売り、Put Optionの買いなどから、もっと複雑なまさにデリバティブと呼ばれる取引まで、様々な方法で生産される金の価格のヘッジを行ったのです。特にこの分野で進んでいたのはオーストラリアの鉱山会社で、80年代から90年代にかけて、欧米の金を扱う金融機関のアジアの拠点はオーストラリアがメインでした。

相場が低迷していたために鉱山会社のヘッジ売りが活発になり、その売りによって相場の頭が押さえられ、さらに下がるという悪循環が続いたのがこの時代でした。この時代の相場で育った小生などは未だに金が800ドルを超えるなんて信じられない思いです。あの頃は金が400ドルを超えるなんて金輪際あり得ないと思ってましたから。(笑)

「鉱山会社のヘッジ売り 後編」

鉱山会社のヘッジ売りは、基本的にそのデリバリー日が来ると掘られた金をして、ヘッジポジションは買い戻しても、現物的には実際にデリバリーされます。ですからこれも重要な供給の一項目になっているのです。

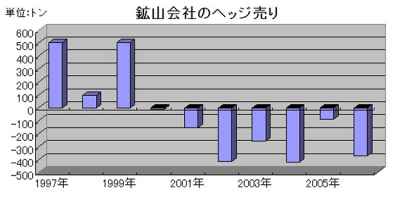

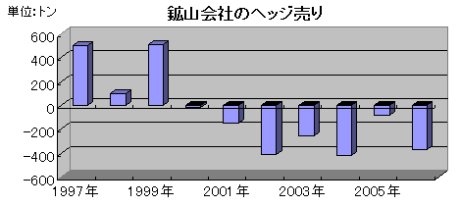

ところが時代は変わり、鉱山会社のヘッジ売りが陰を潜め、2000年を境に逆に鉱山会社がこれまで先売りしてきたヘッジのポジションを買い戻し始めました。(下記グラフ。ヘッジ売りのマイナスは、買い戻しをしているという意味です。)

ここが明らかな相場の転換点でした。それまで圧倒的な売り手として存在していた鉱山会社が逆に買い手となったのです。相場に与えるインパクトは二倍のものがあることは容易に想像できるでしょう。その後のほぼ一環した超強気相場はここから始まった鉱山会社のヘッジの買い戻しがその大きな要因になっていることは確かです。2000年から2007年現在に至るまで、鉱山会社のヘッジ売りは供給サイドではなく、その買い戻しが需要として考えられます。

ヘッジしたポジションを解消して買い戻すということはヘッジを解消しているということです。これは逆に将来の売りの約束をコストをかけて買い戻し、もう一度価格のリスクを負うということを意味します。そして鉱山会社の場合それは、価格をロングするということです。もし昔ヘッジ売りを400ドルのとき行って、650ドルの時に買い戻したとすればこの時点で250ドルの損が確定します。それでも価格上昇の恩恵が受けることができるようになり、また価格下落のリスクを再び負うことになります。

そもそも鉱山会社の売りヘッジとは収益を確定し、価格下落のリスクをなくす代わりに、価格上昇のメリットを放棄するということです。それを価格が上がってきたからと言って買い戻すというのなら、はじめからヘッジなどしなければよいのではないか、と思う人も多いと思います。私もそう思います。

しかしながら近年の株主中心の経営という流れを考えると、利益増大の可能性を放棄してしまうことは許されないという事情があるのかもしれません。2000年から2006年までの間に1700トン以上もの売りヘッジのポジションが買い戻されています。それから500ドル近く相場が上昇しています。早くに買い戻した会社は正解だったのでしょう。しかし一度相場の流れが変わり、下落トレンドになったときは同じマグニチュードで今度は再びヘッジ売りが加速する可能性があることを我々は頭に入れておくべきでしょう。

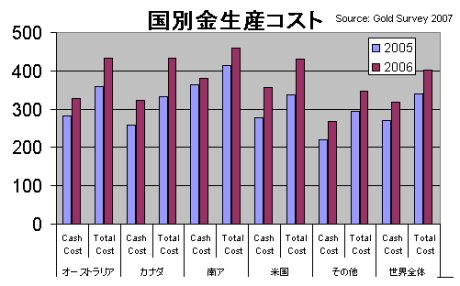

生産コスト

さて今回は生産コストの話です。

2007年11月にとうとうGOLDは800ドルを超えました。これは1980年1月以来、27年ぶりの高値です。当然鉱山会社の収益は大きく増えているはずです。GFMSによると2006年の世界の金生産の平均コストはキャッシュコストで317ドル、トータルコストで401ドルになっています。

ということは単純に考えると1オンスにつき現在は400ドルの利益があることになります。ちなみにキャッシュコストとは直接的な掘削費用、精錬費用、鉱山の権利金そして生産にかかる税金の総和、トータルコストはキャッシュコストに減価償却の費用を足したものと定義されています。

この生産コストもこのところ年々上がっています。その原因として鉱山掘削作業に必要不可欠なものを調達する費用が上がっていることがまず第一にあげられます。軽油、タイヤ、そして石灰やシアン化ナトリウムのような採掘用の薬品などの値段が大きく上がっていること。

また近年の資源ブームにより、熟練工を確保するコストも年々上がっており、金価格の上昇により、鉱山の権利金、そして生産にかかわる税金も上がっています。

とはいえ、800ドルのマーケットにコストが400ドル。鉱山会社にとっては非常にうまみのある相場であることは確かです。

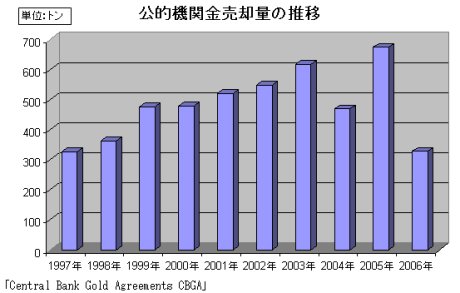

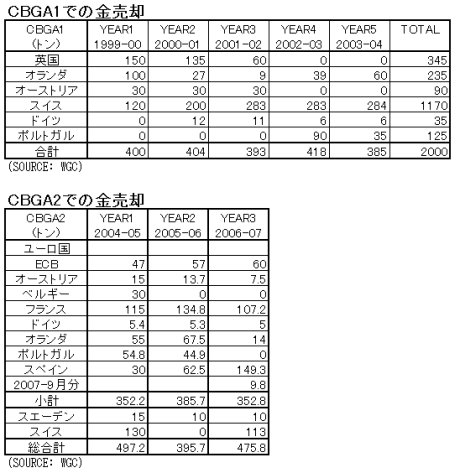

(2) 公的機関の売却 前編

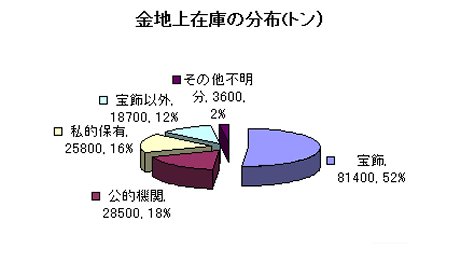

今回は公的機関、つまり世界各国の中央銀行の金保有とその売却に関して、です。公的機関の金保有は、現在地上に存在する金の約18%を公的機関が保有しています。宝飾分野に次ぐ分野です。現在地上に存在する金の量は15万8000トンと呼ばれており、以前書きましたが、神宮のオリンピックプール三杯分にあたります。

この公的機関の保有する金から売却される分が供給として計算されます。

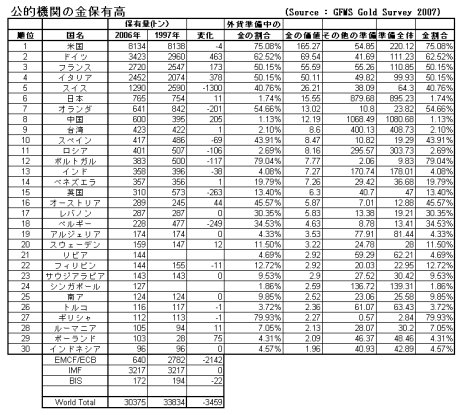

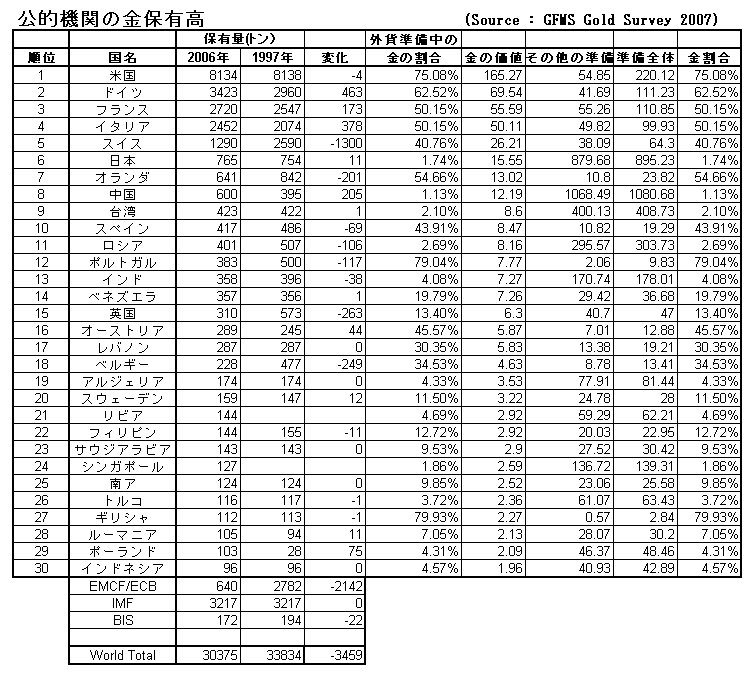

上記の表は現在公表されている世界各国の金保有量と、外貨準備高全体に占める金の割合です。ダントツに多いのがやはり米国。外貨準備における割合も高いのは、他国が米ドルを外貨準備のメインとしているのに対して、米ドルが自国通貨であるという事情がありますが、一国で8000トン以上もの金を保有しているというのはやはり圧倒的ですね。

それに続くのが、ドイツ、フランス、イタリア、スイスのヨーロッパの国々。ここで注目されるのはスイスの保有量の変化です。1997年の2590トンから10年間に1300トンも売却しています。90年代から2000年代前半にかけて金価格の低迷時には、中央銀行の金に対する考え方も世代が変わってドライになってきたと盛んにいわれました。金はほとんど金利を生まず、運用妙味がないということから、金神話が薄れ売却も盛んに行われました。スイスの動きはその端的なものといえるでしょう。

しかしながらその流れもここ数年変わってきたようです。その一番の理由はもっとも大きな外貨準備の対象である米ドルの評価の下落。そしてここ数年の金の価値の上昇。金に対する中央銀行の見方は否定的から肯定的なものに変わってきているようです。まだ微量ながら金を買う中央銀行も出てきており、GFMS Gold Survey 2007によれば、2006年には合計で104トンの金が中央銀行により買われたもの見られています。その2,3のケースが二桁で、あとはすべて一桁以下だということです。外貨準備高の多様化のためと、国内の鉱山生産の買い上げで増えているもののようです。

わが国日本はこれらのヨーロッパの国々についでの金保有国ですが、外貨準備高に占める割合で考えるとわずか1.7%です。上位の国々では40-60%もの割合を占めているのにくらべると、世界第二位の経済大国としては寂しい限りです。

(2) 公的機関の売却 後編

(3) スクラップ

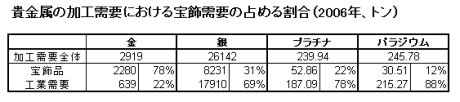

金はどのように使われるのか?

2. 需要

(1)加工需要の世界分布

パキスタンなど。

・第二グループ:加工需要が宝飾需要を上回る国。日本、イタリア、トルコ、

韓国、タイなど。

・第三グループ:宝飾需要が加工需要を上回る国。アメリカ、サウジアラビ

ア、ロシア、エジプトなど。

(2) 宝飾需要

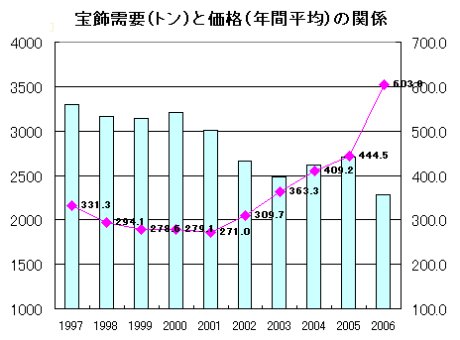

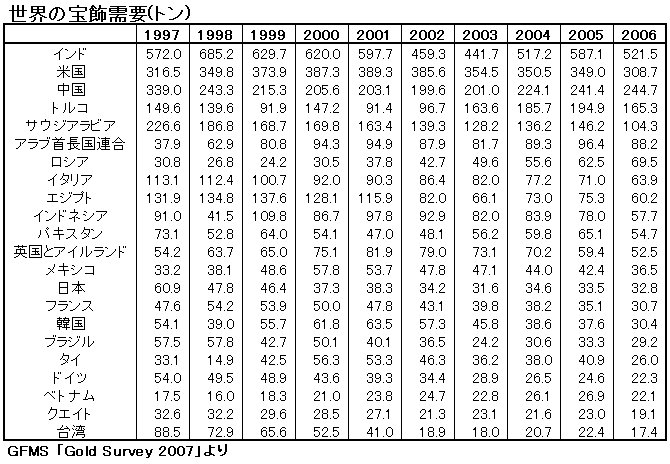

「世界の宝飾需要 前編」

世界の宝飾需要の最大の国はインドです。やはりこの国では、昔から貴金属の選好が強く、少し前までは銀がその主要な対象でした。もちろん今でも銀の輸入量は多いのですが、ここ数年のインド経済の伸びはめざましく、中間富裕層が急増しています。

世界の宝飾需要の最大の国はインドです。やはりこの国では、昔から貴金属の選好が強く、少し前までは銀がその主要な対象でした。もちろん今でも銀の輸入量は多いのですが、ここ数年のインド経済の伸びはめざましく、中間富裕層が急増しています。

「世界の宝飾需要 後編」

2008年2月20日

|  |

「金 需要編」

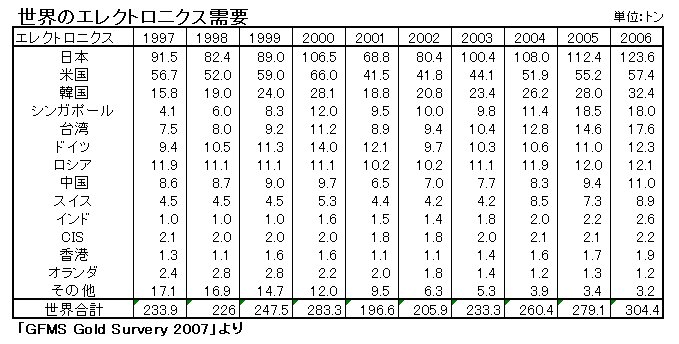

(3)エレクトロニクス

2008年2月27日

これらは携帯電話からカーナビにいたるまでありとあらゆる電子機器で使われるIC(集積回路)に使われています。最近流行のMP3プレイヤーやデジカメ出荷の伸びも目立ちますが、何よりも一番伸びている分野は、毎年何十億台も生産されている携帯電話です。この分野はもはやパソコンに次いで第二位の成長分野になっています。

これらは携帯電話からカーナビにいたるまでありとあらゆる電子機器で使われるIC(集積回路)に使われています。最近流行のMP3プレイヤーやデジカメ出荷の伸びも目立ちますが、何よりも一番伸びている分野は、毎年何十億台も生産されている携帯電話です。この分野はもはやパソコンに次いで第二位の成長分野になっています。

そのためこの分野の需要は、これらの製品の生産量と直結しており、そのスピードが緩むことはあっても、増加の傾向が大きく変わることはないと考えられます。ただし、米国のサブプライム問題により、世界経済が冷え込み、こういった電子機器の需要にかげりが出てくるとその限りではなくなりますが。

そのためこの分野の需要は、これらの製品の生産量と直結しており、そのスピードが緩むことはあっても、増加の傾向が大きく変わることはないと考えられます。ただし、米国のサブプライム問題により、世界経済が冷え込み、こういった電子機器の需要にかげりが出てくるとその限りではなくなりますが。

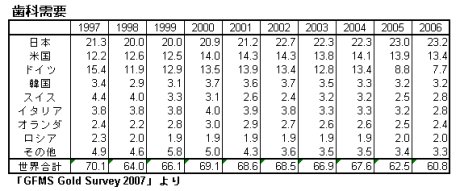

(4) 歯科需要

2008年3月5日

歯科の需要でも日本は世界一位にあります。政府の決めた金歯(金とパラジウム、銀の合金)の価格と相場の実勢価格の関係により需要のずれが出てくるようですが、基本的に年間22トン前後の需要があります。

歯科の需要でも日本は世界一位にあります。政府の決めた金歯(金とパラジウム、銀の合金)の価格と相場の実勢価格の関係により需要のずれが出てくるようですが、基本的に年間22トン前後の需要があります。

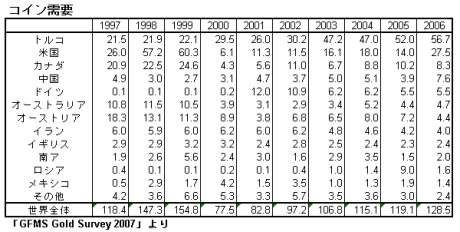

(5) コイン・メダル

2008年3月12日

「上昇を続ける金相場」

1.過去の金相場 -1980年の高値の背景とその後の動き

a. 1980年の金急騰の背景

2.1980年1月18日 PM Fixing $835.00

3.1980年1月21日 AM Fixing $843.00

4.1980年1月21日 PM Fixing $850.00

によるイラン革命が勃発。テヘランのアメリカ大使館占拠事件、そしてイスラム原理主義に警戒心を強めたソ連によるアフガニスタン侵攻。第二次オイルショックとその後のイラン・イラク戦争。

によるイラン革命が勃発。テヘランのアメリカ大使館占拠事件、そしてイスラム原理主義に警戒心を強めたソ連によるアフガニスタン侵攻。第二次オイルショックとその後のイラン・イラク戦争。

そのうえ当時の市場情勢として、銀価格がハント兄弟による買い占め事件により、50ドルまで急騰していました。また米国の連邦準備理事会(FRB)議長としてポール・ボルカー氏が就任し、金融引き締めの結果フェデラルファンドレートは20%近くにまで上昇していたのです。

b. その後20年間の金相場の低迷

2008年3月19日

「鉱山会社の金先物売り」

一般に金のリースレートは、通貨の金利よりも格段に低く、特に実際に金を生産する鉱山会社にとっては、運転資金としての資金の調達方法としてもこれは非常に魅力的なものでした。その一連の流れは、ブリオンバンクからゴールドを借り、それをその時の市場の価格で売却し、それで入ってきた資金(売却代金)で金を掘り、生産した金を借りた金の返却に当てます。

「中央銀行の金売却」

この金の究極の貸し手として存在していたのが中央銀行です。極端に単純化すればブリオンバンクは中央銀行からその金を借り、それを鉱山会社に貸し出していたという構図がこの20年間存在していました。中央銀行にとって金に対する考え方が大きく変わったのがこの20年間でした。彼らの外貨準備の一つとしての金は運用魅力に乏しい通貨の一つとして見られるようになってきました。戦争を知っている古い世代の考え方と新しいセントラルバンカーたちとでは明らかに金に対する態度も変わってきており、中央銀行により金の売却が頻繁に行われたこともこの時期の金価格の頭を押さえたことの要因となっています。

この金の究極の貸し手として存在していたのが中央銀行です。極端に単純化すればブリオンバンクは中央銀行からその金を借り、それを鉱山会社に貸し出していたという構図がこの20年間存在していました。中央銀行にとって金に対する考え方が大きく変わったのがこの20年間でした。彼らの外貨準備の一つとしての金は運用魅力に乏しい通貨の一つとして見られるようになってきました。戦争を知っている古い世代の考え方と新しいセントラルバンカーたちとでは明らかに金に対する態度も変わってきており、中央銀行により金の売却が頻繁に行われたこともこの時期の金価格の頭を押さえたことの要因となっています。

c.2000年の方向転換と現在に至る強気相場

2008年3月26日

「中央銀行ワシントン合意」

290ドルと40ドルの急騰を演じています。

「911と鉱山会社のヘッジの買い戻し」

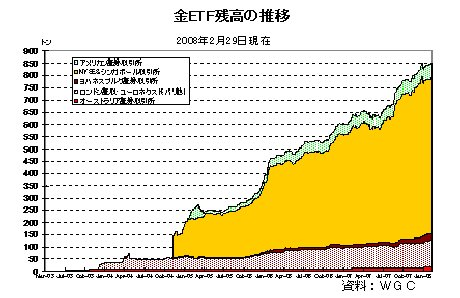

「GOLD ETFの登場」

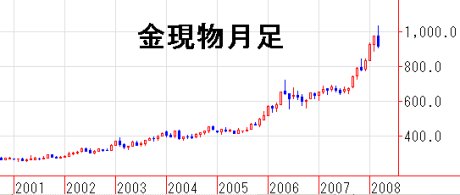

d. 2005年から2008年に至る超強気相場

2008年4月2日

この期間の急激な相場の急騰の背景には、金のみならず商品市場全体に対して投資資金が流入してきているという状況があります。原油が100ドルに到達し、プラチナは2200ドルを超えるという具合に多くの商品が歴史的な高値を具現しています。

この期間の急激な相場の急騰の背景には、金のみならず商品市場全体に対して投資資金が流入してきているという状況があります。原油が100ドルに到達し、プラチナは2200ドルを超えるという具合に多くの商品が歴史的な高値を具現しています。

つまり商品という分野に、これまでにはない勢いで資金がシフトしてきているのです。そしてその裏側にはこれまでの米国の経済力を中心として成り立ってきた現在の国際金融システムに対する信頼のゆらぎが感じられます。

2. 2008年の金相場の行方(1)

2008年4月9日

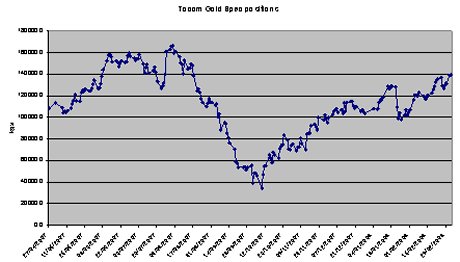

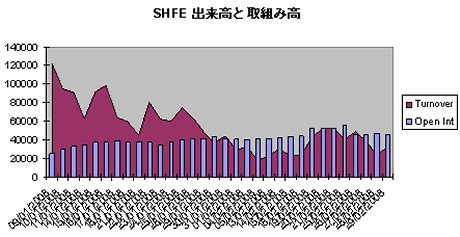

「東京工業品取引所」

「Shanghai Futures Exchange : SHFE」

2. 2008年の金相場の行方(2)

2008年4月16日

「外的要因プライムローン問題、ドルと原油、そして地政学的要因」

サブプライムローン問題はまだ尾を引いており、それによる景気後退にブッシュ政権がいかなる方策をとりえるのか。また中東イラン情勢に対してブッシュ政権の強い態度は続くのか。米次期政権の経済運営はどうなるのか。下落の続く株式相場は米政権の対策の不足を声高に主張しているように思えます。

サブプライムローン問題はまだ尾を引いており、それによる景気後退にブッシュ政権がいかなる方策をとりえるのか。また中東イラン情勢に対してブッシュ政権の強い態度は続くのか。米次期政権の経済運営はどうなるのか。下落の続く株式相場は米政権の対策の不足を声高に主張しているように思えます。

景気の後退はまだ始まったばかりであり、これから夏にかけてさらなる株価の下落がありえるのではないか。ドルへの信頼回復はいまだ道遠く、金の輝きは簡単には薄れないようです。現在金市場に入ってきている資金は簡単にはマーケットから出て行かないと感じます。おそらくは1000ドル超え、場合によっては1200ドルというのもありえるのではないでしょうか。

この「金融危機プレミアム」は当然、現在の危機が回避されればなくなってしかるべきものです。単純に需給で考えるとおそらく650ドルから750ドルのあたりが適正なレベルではないでしょうか。

この「金融危機プレミアム」は当然、現在の危機が回避されればなくなってしかるべきものです。単純に需給で考えるとおそらく650ドルから750ドルのあたりが適正なレベルではないでしょうか。

そう考えると、この「外的要因プレミアム」がどこまで続くのかが今後の相場を占う上での焦点であると考えられます。つまり今後の世界の金融市場の動向が今年の金相場の最大のポイントでしょう。現在の混乱が長引くとすれば、このプレミアムが簡単に削られることはないでしょう。少なくとも夏あたりまでは続きそうであり、そうなるとそれまでには高値1000ドル以上、場合によっては1200ドルというのもありえると思います。しかしいったんそれが外れれば、ここは歴史的高値となり、さきほどの実需が支える700ドルを中心としたところまでの下落は十分に考えられます。