HOME > 池水雄一のゴールドディーリングのすべて2 > 第2章

新たな章に入るのに当たって、Bruceの一言

2009年2月10日

一年をめどに、と考えていたのが、連載を始めてはや一年半の時間がすぎてしまいました。あっと言う間でした。とりあえず、貴金属の需給を中心とする基礎知識をおおまかながらカバーできたかな、と思います。今週からは、いよいよ、というか、ようやくというか、実際にその貴金属が取引される「市場=マーケット」に関して書いていこうと思います。

この一年半の相場の動きはマーケット自体を大きく換えるほどの激震と言ってよいものでした。マーケットは生き物であり、日々変わっていくものですが、2007年からの変化のスピードはおそらくそれ以前の20年間のマーケットの変化を超えるほどのものでした。実はこの項は一番最初にある程度書いていたのですが、もはやそれも大幅に書き換える必要が出てくるほどです。今後もマーケットはどんどん変わっていくでしょう。ですから、これから書いていくことは、あくまで本稿執筆時点のマーケットの状況であると割り切って読んでもらえれば、と思います。

さて今週から実際現在のゴールド・マーケットがどのようになっているのか見ていきましょう。連載の一番最初にも書きましたが、15年前と現在ではマーケットは様変わりしています(またそれから現在も激しく変わりました!)。もし幻の書「ゴールドディーリングのすべて」を持っているという、とってもとっても偉大な方がおられましたら、ぜひ一度読み返していただき、現状との比較をしてもらうのも一興ではと思います。

ゴールドが900ドルを突破。このような表現をよくきかれると思います。しかし具体的にこの900ドルはいったい何を指すのかちゃんと具体的に説明できる人はそれほど多くないのではないでしょうか。この900ドルは何でしょうか。

少し蛇足になりますが、物の価値のもっとも基本的な物差し、基準は「通貨」です。たとえば、我々は物の価値を判断するときに、まず参考にするのはその物の価格、つまり通貨に換算した場合の価値となります。カボチャが一個300円で、スイカが一個500円であれば、カボチャ一個よりもスイカ一個のほうが価値は高い、と評価されていることが子供でもわかります。

基本的に同質の物であっても時や場所によってその価値が変わってしまうということも我々はこの「通貨を通した価格」によって知ることができます。たとえば、同じスーパーで先月はキャベツが一個198円だったものが、今月は398円になっているとか、同じ一坪の土地が東京都杉並区では200万円なのが山梨県小淵沢町では5万円であったりします。これら物の価値はすべて、「通貨」を通じて我々は認識しています。

上の例での通貨はすべて日本円であり、日本という国だけで主に流通している通貨です。それではこのような通貨の価値はどのようにしてはかるのでしょうか。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

第2章 ゴールド・マーケットとは。‐いかに価格が形成されるのか?

ロコ・ロンドン・ゴールド・マーケット

1. ロコ・ロンドン・ゴールド・プライスとは

http://www.ovalnext.co.jp/bruce/

1. ロコ・ロンドン・ゴールド・プライスとは(2)

2009年2月18日

皆さんもよくご存じの通り、第二次世界大戦後から現在に至るまで、世界経済は米国を中心に動いています(2008年のサブプライム問題からの金融不安で、この米国中心の経済体制が急速に崩れつつあります)。

世界各国の通貨の価値を計る基準となっているのが米国の通貨、米ドルです。日本の通貨、日本円も米ドルとの交換比率という形で、価値が世界経済の中で明示されています。これは外国為替(Foreign Exchange)と呼ばれて、通貨にもよりますが、たいていは米ドル1ドルに対して、その他の通貨がいくらあれば交換できるかという形で示されます。

たとえば、今ドル・円が90円と言った場合は、1米ドルを手に入れるために日本円90円が必要ということです。つまり、1米ドルの価値は90日本円に等しく、逆にいうと100円は約1.11米ドルということになります。

外国為替レートは常に変動しており、その時点でのマーケットの総意がその時点のレートに反映されていると考えることができます。ちなみに大英帝国に関連する国の通貨は、英国ポンドをはじめとして、オーストラリアドル、ニュージーランドドル各通貨一単位に対するドルで表されています。また最近ではユーロも1ユーロが何ドルかという表示になっていますね。

さて、長い前置きになりましたが、ゴールドも外国為替の一種と考えてもかまいません。我々がゴールド900ドルという時は、ゴールドと米ドルとの交換率(まさにexchange)のことを言っています。つまり、外国為替と全く同じ仕組みです。この仕組みには大前提として、以下の決まりがあります。

・1トロイオンスのゴールドの米ドルとの交換比率である。

・ゴールドはロンドンにある銀行口座での付け替えである。

・米ドルはニューヨークにある銀行口座での付け替えである。

・スポット取引の場合は二営業日後での決済である。

トロイオンスという聞きなれない単位が出てきました。これは貴金属の計量に用いられる単位で、toz やozという表記がなされます。1トロイオンスは31.1035グラムです。トロイというのは中世フランス・シャンパーニュ地方の商都トロイ(Troyes)に由来すると言われています。

ゴールドが900ドルというときは1トロイオンス=31.1035グラムのゴールドが900米ドルと交換できるということになります。実際の取引ではたとえばあなたが、誰からから5,000 tozの金を900ドルで買ったとすれば、取引の二営業日後に、あなたの持っているロンドンのゴールド口座に5000toz= 155.5175キログラムのゴールドが売り手から付け替えられ、あなたは売り手のニューヨークの銀行のドル口座に450万ドル( 5,000toz ×900ドル) を振り込むことになります。

次回に続く

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

・ゴールドはロンドンにある銀行口座での付け替えである。

・米ドルはニューヨークにある銀行口座での付け替えである。

・スポット取引の場合は二営業日後での決済である。

http://www.ovalnext.co.jp/bruce/

1. ロコ・ロンドン・ゴールド・プライスとは(3)

2009年2月25日

通貨であれば、その付け替え場所はその国の経済の中心地になるのが通例です。たとえば米ドルはニューヨーク、日本円は東京、英ポンドはロンドン、スイスフランはチューリッヒといった具合です(ちなみにユーロはフランクフルトですね)。

ゴールドの場合は通貨のように国籍はありません。(これが金の大きな魅力の一つになっていることはもうご存知ですね)。しかしながら歴史的経緯からロンドンがその場所に選ばれています。

「ロコ・ロンドン」という表現は「ロンドン渡し」という意味なのです。「ロコ」は「場所」を意味します。英語のlocalが元であるとかラテン語から来ているといった話があります。ゴールドは実際に現物も存在し、ロンドン以外の場所での受け渡しも存在します。そのため「ロコ・ロンドン」という風にその価格の条件を明示しているわけです。当然のことながら、「ロコ・東京」「ロコ・香港」といった価格も存在しますがそれはあくまでローカルで特殊な価格であり、世界のゴールド取引の基本は「ロコ・ロンドン」です。

なぜロンドンなのでしょうか。イギリスはゴールドの生産国でも消費国でもありません。しかしながらまず世界で最初に金本位制を採用した国であること、歴史的に金の輸出入を自由化したこと、などの政策的な面。そして長らくイギリスが世界貿易の中心地であり、金融市場でもそうであったこと。そのため保険、海運、通信なども格段に発達していたことが挙げられます。

そして何よりも、世界一のゴールド産出量を誇った南アフリカ、ゴールドラッシュが起こったカリフォルニアを抱える米国、そして英連邦のオーストラリアなど、世界の主たる金生産国が揃って英国の植民地であったことが挙げられます。ということでロンドンが今もゴールド取引の中心地になっています。

これは後日詳しく触れたいと思いますが、ロンドンにはLondon Bullion Market Association(LBMA)という組織があり、ロンドン市場での取引のルールを含め、ロコ・ロンドン取引の円滑な運営をおこなっています。この組織はあくまでロンドンの市場のメンバーによる自主的な組織ですが、Bank of Englandが監督的立場にあります。

ロンドンにおいてゴールドの取引が開始されたのは1684年にMocatta and Goldsmids社が設立された時にまでさかのぼります。しかし本格的にその役割を決定付けたのが、1897年のSilver Fixing(銀の値決め)、そして1919年のGold Fixing(金の値決め) の開始だと言われています。

その後ロンドンはOTC(Over the Counter :相対取引)の中心地として発展を続けていきますが、LBMAが設立されたのは1987年。ビッグバンとよばれたFinancial Service Actが英国にて施行された後ですから、生まれてまだ22年。ロンドン市場の歴史からはまだまだできたばかりと言ってもよいでしょう。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

2. ロコ・ロンドン・ゴールド・マーケットはどこにある?

2009年3月11日

ロコ・ロンドン・ゴールド・プライスはロンドンで受け渡し(実際には帳簿上での付け替え)をする条件の1トロイオンスの金と米ドルとの交換比率であることを説明してきました。

ではこの価格はどこで成り立っているのでしょうか。ロンドンという地名が入っているために地理的なロンドン市場と混同されがちですが、ロコ・ロンドン・プライスでの取引は世界中でなされています。

これは為替の取引を考えてもらえれば一番わかりやすいかもしれません。ドル円の為替は太陽とともに24時間世界を駆け巡ります。一日はオーストラリア、ニュージーランドから始まり、東京、香港、シンガポール、そしてチューリッヒ、ロンドンと取引している銀行が変わっていき、最後はニューヨークになり、一日を終えます。そしてそれとほぼ同時に翌日のオセアニアが始まるといった具合です。ゴールドのマーケットもこれとほぼ同じと考えることができます。

ロコ・ロンドンの取引をする「ディーラー」企業(海外では銀行・証券といった金融系がほとんどです。これはまた章を変えて説明するつもりです)が集中しているのが、世界に何箇所かあり、それがその地名をとって便宜的に「東京市場」「香港市場」「シンガポール市場」などというように呼ばれることがあります。しかし物理的にそういった市場があるわけではなく、あくまで市場参加者間で相対の取引が活発に行われている場所、といった意味です。

「ロコ・ロンドン・ゴールド東京市場」というのは結構無理があります。というのは東京のディーラー間だけでの取引は逆に少なく、同じ時間帯のシドニー、香港そしてシンガポールといったところのディーラーたちとの取引が多いからです。そういう意味で「何とか市場」という名前を無理矢理つけるのであれば、「ロコ・ロンドン・ゴールド極東市場」というのがもっとも適正でしょう。そういった意味で「ロンドン市場」というときはロンドン時間帯の、「ニューヨーク市場」というときはニューヨーク時間帯の、ロコ・ロンドンの取引と考えるのが妥当です。

マーケット参加者が集中している場所は、これも為替とほぼ同じだと考えてかまいません(外国の銀行では為替部隊の中でゴールドも取引をしているところが多いのです。ゴールドプライスは、ゴールドと米ドルの為替であることを考えると当然ともいえますが)。時間帯順に、シドニー、東京、香港、シンガポール、チューリッヒ、ロンドン、そしてニューヨークがその場所といえます。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

各市場の地域的特徴とその主なプレイヤー

2009年3月18日

今週から簡単に各市場の地域的特徴とその主なプレイヤーをみていきたいと思います。私が実際に経験している過去20数年間の歴史の中でも、各地のマーケットの重要性は大きく変化してきました。過去から現在に至るまでの歴史を考えながら各地のマーケットを俯瞰してみましょう。

【極東市場】 シドニー、東京、香港、シンガポール

【北米市場】 ニューヨーク

【ヨーロッパ市場】 チューリッヒ、ロンドン

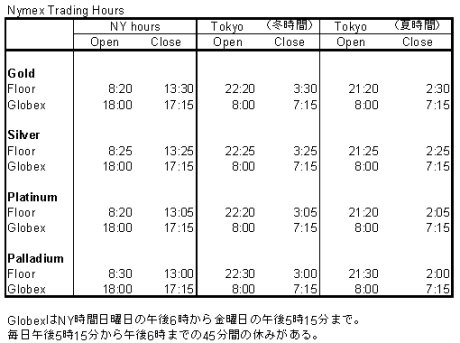

主に取引参加者が集中するのが上記の都市になります。そして以上の順番でロコ・ロンドン・ゴールド価格は24時間太陽とともに動いています。これはドル円などの為替と全く同じと考えていいでしょう。ただ最近はGLOBEXと呼ばれるNYMEXのシステム取引の影響力が大きくなり、それがマーケットの重要な部分になりつつあります。具体的に一週間の相場の流れを時系列的に見てみましょう。

月曜日の始まりは、地球の時間的にはニュージーランド・オーストラリアのいわゆるオセアニアです。昔はシドニーの少数のトレーダーが最初に価格を提示し始めたものでした。しかし現在では、もはやシドニーのマーケットは実質的に存在せず、一週間の始まりは東京時間の午前8時(サマータイム時は東京の午前7時)に始まるCME GLOBEXにより、一週間の貴金属相場が始まります。

そして、その一時間後に東京工業品取引所(東工取)が始まり、実質的にこれが極東のマーケットの始まりとなります。東京時間の午前9時、厳密にいうと東工取先限(さきぎり)が寄り付く午前9時10分がマーケットメーカー(誰に聞かれてもtwo wayで価格を提示する業者)が価格を出し始める時間です。

しかしながら最近ではマーケットメーカーが直接にお互いを呼び合って取引をすることはまれになり、EBS(Electric Broking System)と呼ばれるコンピュータープラットフォーム上にて大方のロコ・ロンドン取引が成立するようになっています。

EBSは24時間使われており、参加者はマーケットメーカー、マーケットテイカー(価格は提示しないが、市場の価格を叩いて利用する業者)を問わず、市場参加者として十分に取引できるだけの与信を取引相手からもらうことができるのであれば、指値をしたり、またそこにある価格をヒットすることもできる取引システムです。

昔はボイスブローカーと呼ばれる人間が実際に仲介して取引を成立させることが主でしたが、現在は、ロコ・ロンドンの取引の大きな部分がこのEBSを経由していると思われます。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

【北米市場】 ニューヨーク

【ヨーロッパ市場】 チューリッヒ、ロンドン

「現在のゴールドマーケット24時間の動き」

http://www.ovalnext.co.jp/bruce/

各市場の地域的特徴とその主なプレイヤー(2)

2009年3月25日

東京時間午前9時の東京工業品取引所(東工取)オープニングの後は、午前11時に東工取の前場が終わります。基本的に東工取の後場が始まる12時半までの間は、東京勢が昼休みで、静かな日は一人だけディーラーを残して外にランチに出かけることもあります。ただこれは東工取がしまっているだけで、香港、シンガポールなどほかのアジアの連中には関係ありません。しかし、やはり東京がやっていないということで、この時間帯は静かになりがちです。12時半に東工取の後場のオープニングが終わると、あとはヨーロッパ勢が入ってくるまでは、基本的に静かになることが多いのです。

マーケットが再び動き出すのはヨーロッパ大陸、特にその昔「スイスの小鬼」と呼ばれた連中(チューリッヒのインタレスト)が入り始める午後3時過ぎ頃から。

昔はスイスには三大銀行であるSBC(Swiss Bank Corporation/UBS(Union Bank of Switzerland)/CS(Credit Suisse)が存在し、この時間帯は彼らからのオーダーが相場を動かすこともしばしばありましたが、もう10年以上前にSBCとUBSが合併してUBS (United Bank of Switzerland、同じUBSでもちょっと単語が変わっています)となり、現在は三大銀行から二大銀行になり、最近ではUBSとCSの合併も噂されるまでに時代は変わってきています。

昨今のマネーロンダーリングの問題から歴史あるスイスの銀行の匿名性も米国の対テロ戦争の圧力から、どんどん失われつつあります。金融危機によるUBSの不調も伝えられ、スイス勢の市場における影響力も弱まりつつあるというのが現状です。

東京時間の午後5時になるとロンドン市場が正式にオープンします。午後4時ごろになるとロンドンの早起きの人々は市場に参加し始め、午後5時から5時半の間は極東のクロージングとロンドンのオープニングが重なり、現在ではもっとも活発な時間になることが多い時間帯です。東京午後5時30分には東工取が終わり、それと同時に東京のトレーダーたちも基本的にブックを締めます(取引を終了)。また香港やシンガポールのデスクも顧客のオーダーはロンドンが始まる時にロンドン支店にパスするのが基本です。

ロンドン市場はロコ・ロンドンの名前が示す通りゴールド取引の世界の中心地と言ってもよいでしょう。はじめに説明しましたが、銀行間のゴールド取引の帳簿上のゴールド受け渡しはロンドンにある銀行にて行われます。そのためこの「ロコ・ロンドン取引」のルール作りやそのモニター、そしてロンドン市場での取引慣行などはLBMA (London Bullion Market Association)により、厳格に管理運営されています。そしてロンドン市場のみならず、世界の他の地域でもそのルールが世界のルールとして尊重されています(LBMAに規定されているマーケットのルールその他に関しては別項として記したいと思います)。とりあえず今回は一日の流れとしてのロンドン市場。ロンドン午前8時、東京時間の午後5時(サマータイム時は東京午後4時)にロンドン市場がオープンします。

途中午前の値決め(AM Fixing ロンドン時間午前10時30分)をはさんで、PM Fixingまでマーケットは続けられ、PM Fixingと同時にロンドンの時間は正式には終わり、マーケットの中心はニューヨーク市場にバトンタッチされます。ただし、現実的にはロンドンはほぼ午前中でそのマーケットの中心としての役割を終えて、午後はニューヨーク時間帯になります。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「ロンドン市場」

http://www.ovalnext.co.jp/bruce/

「値決め」Fixingとは

2009年4月1日

今週は先週少し触れたLondon Fixingについてもう少し詳しく触れましょう。

ロンドン時間の午前10時30分(東京時間午後7時30分)にGold AM Fixingが行われます。これは日本語では「午前の値決め」と訳されていますが、そのまま「AMフィキシング」というほうがわかりやすいかもしれません。ちなみにPM Fixingは午後3時。

Fixingとは日本語の意味でもっとも近いのはいわゆる「せり」、相場用語でいうと「板寄せ」と呼ばれる売買手法です。ある特定の価格で、市場参加者が買いたし、売りたしの意思表示をして、その売買の数量が見合うところで価格を決めるというやり方です。貴金属の世界ではこのロンドンでのフィキシングが、もっとも透明性のある指標的な価格とされています。

当然、日本の鉱山会社の建値のように、鉱山会社から一方的に発表されるものではなく、オーダーを入れれば誰でもこのフィキシングの価格で取引ができるものであり、それが世界中の人々がフィキシングを長期契約のベースプライスとして利用する最大の理由です。ヘッジのできない指標価格にはまったく意味がありません。その意味で、現在、世界中でスポットの価格として誰でも公正にヘッジができるものはロンドン・フィキシングをおいてほかにはないと言えます。

数年前まではロスチャイルド社の「黄金の間」という部屋にフィキシングメンバーの代表が集まり、そこから各社のディーリングチームに電話をつないでいました。フィキシングメンバー以外は、最終的にはフィキシングメンバーの一社にフィキシングオーダーを出し、フィキシングメンバーは顧客から集まったオーダーの売り買いを相殺し、余った部分だけをフィキシングに出すことになります。それを各フィキシングメンバー持ち寄り、売り買いの数量がほぼ見合うところでフィキシングプライスを決めます。

売り注文が多ければ、価格を下げ、買い注文が多ければ価格を上げることによってそれがほぼバランスする均衡点を探します。もちろん完全に均衡することはまれで、たいていは数千オンスのバランスをフィキシングメンバーが引き取ることによって、値段が決定されることが多いようです。

ロスチャイルド社が ゴールド・ビジネスから撤退して、この「黄金の間」が使われることもなくなりました。フィキシングメンバーも年を追って変わっていきました。もともとのイギリス系のマーチャントバンクが、米系、欧州系の大きな投資銀行に実質的に買われて、その名前が変わったり、自らの判断でほかの銀行にその権利を売り渡したりと、過去は盤石と見られていたプレーヤーがこうやって変わって来ているほど、近年のマーケット環境の変化は激しいと言えるかもしれません。30年前、20年前に誰が歴史的にフィキシング議長の地位にあったロスチャイルド社が相場からの完全撤退することを予測したでしょうか。

現在のゴールドフィキシングのメンバーは、Bank of Nova Scotia - ScotiaMocatta(スコーシア・モカッタ)、Barclays Capital(バークレイズ)、HSBC Bank USA London Branch(HSBC)そしてSociete General(ソシエテジェネラル)です。そして議長の役割はこのメンバー間での持ち回りになっています。

銀のフィキシングも同じくロンドンにおいて行われています。しかしこれは金とは違って一日に一回、ロンドン時間の午後12時です。銀のフィキシング議長はスコーシア・モカッタ、メンバーはドイツ銀行、HSBCの三社で行われています。

PGMのフィキシングはLPPM(London Platinum Palladium Market)の管轄下でおこなわれています。午前9時45分と午後2時の二回行われ、議長はStandard Bank(スタンダードバンク)、メンバーはEngelhard Metals(エンゲルハルド・メタルズ)、Goldman Sachs(ゴールドマンサックス)、HSBCの四社です。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

Silver Fixing

Pt & Pd Fixing

http://www.ovalnext.co.jp/bruce/

各市場の地域的特徴とその主なプレイヤー(3)

2009年4月8日

「ニューヨーク市場」

http://www.ovalnext.co.jp/bruce/

各市場の地域的特徴とその主なプレイヤー(4)

2009年4月15日

そのマーケットの変化の最大の原因は、グローベックス(Globex)であると考えます。現在このシステムによって、東京時間の午前7時15分から8時までの間のブレイクを除いて(夏時間はこの6時15分から7時)、一日中ナイメックス(NYMEX)の貴金属のコントラクトが取引できるようになったのです。

そのマーケットの変化の最大の原因は、グローベックス(Globex)であると考えます。現在このシステムによって、東京時間の午前7時15分から8時までの間のブレイクを除いて(夏時間はこの6時15分から7時)、一日中ナイメックス(NYMEX)の貴金属のコントラクトが取引できるようになったのです。

それまではアジアのマーケットはロコ・ロンドンと東京工業品取引所(東工取)のマーケット。ロンドンはロコ・ロンドンのみのマーケットでした。そこにNYMEXが入り込んだのです。特に、主にNYMEXで取引をしていたファンドにとってもこれは朗報でした。

http://www.ovalnext.co.jp/bruce/

その他のローカルマーケット

2009年4月22日

●中国

現物取引のSGXに対してSHFEは先物取引所で、銅の先物取引においてはすでに世界の相場に大きな影響を及ぼす取引所になっていましたが、2008年1月から金の先物取引も開始されました。上場当初はオンス換算で100ドルものプレミアムがつき、世界の金取引関係者から大きな注目を受けたことはまだ記憶に新しい出来事です。

現物取引のSGXに対してSHFEは先物取引所で、銅の先物取引においてはすでに世界の相場に大きな影響を及ぼす取引所になっていましたが、2008年1月から金の先物取引も開始されました。上場当初はオンス換算で100ドルものプレミアムがつき、世界の金取引関係者から大きな注目を受けたことはまだ記憶に新しい出来事です。

http://www.ovalnext.co.jp/bruce/

その他のローカルマーケット その2

2009年4月28日

●インド

●UAE

●トルコ

●米国

http://www.ovalnext.co.jp/bruce/

貴金属マーケットの裁定理論

2009年5月13日

前回までは世界各地のロコ・ロンドン・ゴールドマーケットとそれ以外の先物・現物の取引所を紹介してきました。その中でわれわれにとって一番肝心な部分に触れてないと思われた方がおられるかもしれません。

前回までは世界各地のロコ・ロンドン・ゴールドマーケットとそれ以外の先物・現物の取引所を紹介してきました。その中でわれわれにとって一番肝心な部分に触れてないと思われた方がおられるかもしれません。

まさにそのとおり。実は東京工業品取引所(以降「東工取」)に関してはまだ詳しく触れていません。東工取に関してはこのゴールデンウィークあけからシステムが変わり、取引時間も大きく延長されたため、この大変革を機会に東工取自身およびそのまわりのマーケット環境がどう変わっていくのかを含めてここからのマーケットの裁定理論と絡ませて書いていきたいと思います。

1. 多種多様な金価格

・ 重量単位

・ 決済期日

・ 引き渡し場所

・ 金純分

http://www.ovalnext.co.jp/bruce/

東工取の新システムに対するこれまでの感想(1)

2009年5月20日

今週は久しぶりにちょっと脱線してゴールデンウィーク明けの5月7日から始まった東京工業品取引所(東工取)の新システムおよび、システム移行によって変更された点に関して書いてみます。これを書いている時点で、まだ始まって二週間ちょい。もちろんまだまだきちんとした評価をするのは時期尚早でありますが、とりあえずはユーザー会社としての第一印象と思ってもらえればと思います。

新システムであるということ自体から、旧システムよりも改善されていて当然です。ですからそもそも「改善点」として挙げるほうがおかしい。なぜなら全てが良くなっているはずだから、なのですが、残念ながらそうストレートに全てが良くなったとは言えないところがあります。

とにかく、まずは改善された点。システムの処理能力による改善点は明らかです。スピード。これは圧倒的に速くなりました。これまでとは反応のレベルが違います。まるでストレスがありません。このスピードではコンピュータによるシステム取引が圧倒的有利になっているでしょう。おそらく前システムの時とは比べ物にならないほどのコンピュータによる自動発注のオーダーが入ってきているはず。従来の手入力による注文発注はおそらく瞬間を争う時にはほぼコンピュータには勝てなくなっているでしょう。

実際のところ、新システムは実際に取引インターフェイスとなる部分はこれまでのような専用端末ではなく、各メンバーが自由にプラットフォームを選べるようになったことから、トレーダー自身がそれぞれプログラムを組んで、自動取引を行うことも可能になりました。

また新システムによって可能になったのが限月間スプレッド(Standard Combination Order :SCO) および異なった商品間のストラドル(Non-Standard Combination Order:NSCO)です。限月間スプレッドであれば、これまではたとえば期近のロングを売って、同時に期先を買うという個々限月の取引をしなければなりませんでした。

しかし、新システムでは、スプレッドの取引画面が独立してあり、たとえば金の4月限売り/6月限買いを1円のスプレッドで買い、4円のスプレッドで売りといった形で注文を入れることができ、スプレッドをスプレッドとして直接取引ができるようになっています。これは大きな建玉を先の限月に乗り換えしていく必要が出てくるファンドなどにとっては非常に使い勝手のよいものであると言えます。また特に期近での流動性不足への解決策にもなっています。新システム稼働後は、それ以前はほとんどオーダーの無かった金の期近にもこのスプレッド取引からのオーダーが反映されるようになっています。

最後にサーキットブレーカー制度により、従来のようにストップ高、ストップ安により、取引不能になることがなくなりました。貴金属のような国際市場の場合は、東工取だけ取引を停めることは何も役にたたないどころか、より乖離を大きくして投資家の損失を増大させる恐れがあります。この点でサーキットブレーカーを導入し、取引を継続させることは意味があることだと思います。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

1. 改善された点

http://www.ovalnext.co.jp/bruce/

東工取の新システムに対するこれまでの感想(2)

2009年5月27日

2.問題点

まずはシステムの信頼性を挙げねばなりません。5月12日には、ほぼ半日取引が完全に中止されました。ルーターへの過大なる負荷ということが原因とされていますが、その負荷がどうして起こったのかはまだ解明されていません。これは一日も早い原因の究明と再発の防止を徹底する必要があります。もし同じことがまた起きれば、新システム、ひいては取引所そのものに対する信頼が大きく損なわれることになります。システムそのものに関してはこの点につきると思います。

「システム以外」

「取引時間」

http://www.ovalnext.co.jp/bruce/

貴金属マーケットの裁定理論

2009年6月3日

2.金価格の「元素」部分

a.通貨と重量単位

ドル円為替 = 95円

であるとすればグラムあたりの円建て価格は

b.引き渡し場所(ロケーションプレミアムもしくはディスカウント)

ロコ・東京 = $940 + $1 = $941ドル

http://www.ovalnext.co.jp/bruce/

貴金属マーケットの裁定理論(3)

2009年6月10日

C.決済期日 Value date

●スポット取引(spot)

●先物取引(Futures とForward)

・Futures

・Forward

http://www.ovalnext.co.jp/bruce/

貴金属マーケットの裁定理論(4)

2009年6月17日

d.Futures広義の先物の考え方

●先物の計算

ドル金利(一年) :1.60% p.a.

ゴールド金利(一年):0.60% p.a.

http://www.ovalnext.co.jp/bruce/

貴金属マーケットの裁定理論(5)

2009年6月24日

●先物価格の計算 その2

ドル金利(一年) :1.60% p.a.

ゴールド金利(一年):0.60% p.a.

http://www.ovalnext.co.jp/bruce/

E. フォワード(Forward)取引

2009年7月1日

さて、先物価格の考え方は理解できたでしょうか。

目ざとい人はもはや分かると思いますが、一言で言ってしまうと先物の価格はその二つの商品の金利差によって決まるということができます。

ドル建てのゴールドであれば、ドル金利とゴールド金利(リースレート)の差、円建てのゴールドであれば円金利とゴールド金利の差ということですね。これはゴールドのみならず、外国為替の世界でも全く同じ仕組みで先物レートが決まっています。そして、この金利差のことを貴金属の世界では、フォワードレート(Forward Rate)もしくはスワップレート(Swap Rate)と呼んでおり、OTCのフォワードレート取引をするときはこのレートで取引をしています。

なぜSwap Rateと呼ばれるかというと、SpotとForwardを交換する(Swapする)レートであるからです。では実際のマーケットでフォワード取引がどのように行われているのか見てみましょう。

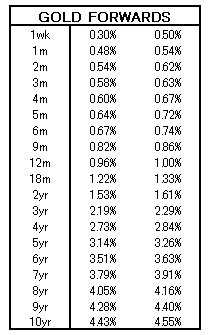

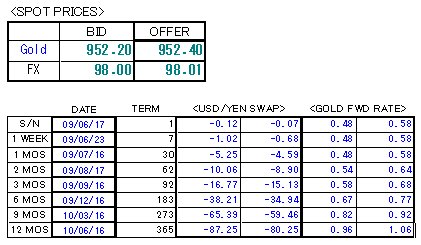

左の表は2009年6月12日のGold Forward Rates(ゴールドフォーワードレート)です。これは、とあるブローカーから毎朝送られてくるレートですが、このような形で表されています。たとえば3ヶ月のForward rateは0.58%ビッド、0.62%オファーとなっています。

左の表は2009年6月12日のGold Forward Rates(ゴールドフォーワードレート)です。これは、とあるブローカーから毎朝送られてくるレートですが、このような形で表されています。たとえば3ヶ月のForward rateは0.58%ビッド、0.62%オファーとなっています。

つまり、スポット売り、3ヶ月先物買いの場合はオファーの0.62%を使って計算し、スポット買い、先物売りの場合はビッドの0.58%を計算します。先物を買う場合はオファー、先物を売る場合はビッドと考えればわかりやすいかもしれません。実際に3ヶ月ものを計算して見ましょう。なおGold Forward RatesはGOFOと略されることがあります。

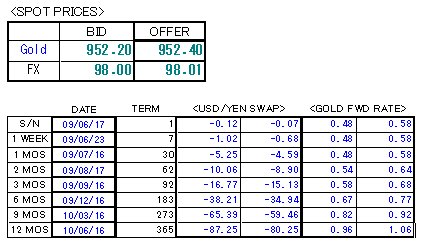

Trade Date:2009年6月12日

Spot Price:950ドル

Spot Value date(決済日):2009年6月16日

3 month Forward Rate : 0.58/0.68%

3 month value date :2009年9月16日 (92 days)

3 month Forward Price = 950 ×0.68% ×92/360 + 950 = 951.65

ということになります。仮に10,000 toz (約311kg)を取引したとすれば、この取引は以下のように確認されます。

I sell 10,000 toz gold Loco London at $950.00 val 12-06-2009

I buy 10,000 toz gold Loco London at $951.65 val 16-09-2009

つまりあなたは、OTCで誰かを相手にスポットのゴールドを950ドルで売ると同時に3ヶ月先物のゴールドを951.65ドルで買うという契約を結んだということです。

このスポット売り・先物買いの形のフォワード取引を別名Lendingと呼びます。逆にスポット買い・先物売りの取引をBorrowingといいます。これはゴールドの動きを考えてもらえばよいのですが、スポットを買って、先物を売るということは、まず手元にゴールドが来ることになり、先物売りの期日までそれが手元にあることを意味します。つまりその期間ゴールドを借りる(Borrow)という行為にほかなりません。ということは、スポットを買うコスト=買うための資金を借りる金利と、フォワードレートの差がゴールドの金利(リースレート)にあたるということもわかってもらえるでしょうか。

「ゴールドリースレート= 通貨の金利 - ゴールドフォーワードレート」

具体的にはGold Lease = ※Libor - GOFOと言われます。

※London Inter-Bank Offered Rateの略で、ロンドン市場において銀行間で取引される資金取引のレート(金利)のこと

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

左の表は2009年6月12日のGold Forward Rates(ゴールドフォーワードレート)です。これは、とあるブローカーから毎朝送られてくるレートですが、このような形で表されています。たとえば3ヶ月のForward rateは0.58%ビッド、0.62%オファーとなっています。

つまり、スポット売り、3ヶ月先物買いの場合はオファーの0.62%を使って計算し、スポット買い、先物売りの場合はビッドの0.58%を計算します。先物を買う場合はオファー、先物を売る場合はビッドと考えればわかりやすいかもしれません。実際に3ヶ月ものを計算して見ましょう。なおGold Forward RatesはGOFOと略されることがあります。

Spot Price:950ドル

Spot Value date(決済日):2009年6月16日

3 month Forward Rate : 0.58/0.68%

3 month value date :2009年9月16日 (92 days)

I buy 10,000 toz gold Loco London at $951.65 val 16-09-2009

http://www.ovalnext.co.jp/bruce/

F. ゴールドと為替のフォーワード取引との違い

2009年7月8日

さて、ゴールドの現先のレート、ゴールドフォーワードレート(GOFO)は百分率、パーセンテージで示されることは前回述べたとおりです。為替のマーケットも基本的に先物はその通貨間の金利差で決まる原理はまったく同じですが、そのマーケットでの取引方法が若干異なります。円建てで先物を計算する際には、その知識も必要になるので、ここで少し説明しておきましょう。

通貨の場合はパーセンテージではなく、実数でスワップポイントとして取引されています。たとえば2009年6月12日のある一点でのドル・円スワップポイントは次のようなレートでした。

Date: 2009-6-12

Spot Value: 2009-06-16

この時点でのスポットのドル円レートは1ドル=98.00円でした。

たとえば1年物の先物ドル円レートを求めるためにはこの実数をそのままスポットレートに足すだけです。もしスポット買い・先物売りをするのであれば、swap pointは-87.25(-0.8725円)ですので、1年物のレートは

98.00+(-0.8725)=97.1275円

となります。

考え方は全く同じです。ですからこのスワップポイントは米ドルと日本円の金利の差を反映しています。ゴールドのGOFOがたとえば1年物で0.96%/1.06%という表示ではなく、$9.14/$10.09といった実数で表示されているのと同じことです。

なぜ同じフォーワードレートであるのに、貴金属と通貨では表現方法が違うのでしょうか。残念ながら私にはその正しい理由はわかりませんが、外国為替のほうが、市場規模も大きく、取引の頻度も額も貴金属の比べものにならないほど大きいものですから、いちいちパーセンテージで計算などと面倒くさいことをするよりも、最初からスパッと実数で仕切るほうが時間も労力も節約できるといった実務的なことが案外本当の理由なのかもしれませんね。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

Spot Value: 2009-06-16

http://www.ovalnext.co.jp/bruce/

G. 円建てゴールドフォワード

2009年7月15日

これまでの説明は、ドル建てゴールドのフォワードレートの説明をしてきました。しかしもう皆さんお気づきだと思いますが、東京工業品取引所(東工取)は円建ての先物取引ですので理論的価格を考える時には円建てフォワードレートが必要です。ここからは円建てのフォワードレートを考えてみましょう。

簡単に説明すると

1. ドル建てゴールドのフォワード価格を計算する。

2. ドル円のフォワード価格を計算する

3. 1と2の価格から円建てゴールドフォーワード価格を計算する。

ということになります。簡単ですね。前回の例で考えてみましょう。

Date: 2009-6-12

Spot Value: 2009-06-16

この時の6カ月(183日)の円建て先物価格(オファー)を計算します。

1.ドル建てゴールドの6カ月先物価格

952.40 × 0.77% × 183/360 + 952.40 = 956.13

2. ドル・円の6カ月先物レート

98.01 + (-3.494) = 94.516

3. 円建てゴールドの6カ月先物価格

956.13 × 94.516/31.1035 = 2905.45

ということになります。どうでしょう。簡単ですね。これを当てはめていけば東工取の価格が、そのときのロコ・ロンドン・スポット価格とドル・円の為替に対して、果たして適正な価格なのか、もしくは高すぎるのか安すぎるのか、判断することができます。もちろん、これは決まった計算ですので、エクセルに式を入力しておき、変動する数字をその都度変えていけばよいので、いちいち手で計算する必要はありません。

ちょっと昔話をしましょう。

今から20年ほど前、まだ私が社会人2年目くらいの話です。当時はまだパソコンなんて便利な機械はありませんでした。すべては計算機をかしゃかしゃたたいていました。当時の上司が机に据え置きの大型の計算機のCとACボタンを意味もなくいつもパコパコ叩いていたのが、未だに記憶に残っています(笑)。

大型のコンピューターがオフコンと呼ばれて、それが初めて導入された時、初めて表計算ソフト(当時はMultiplanというソフトでした。まだLotus 1-2-3が出る前の話で、エクセルなんてまだ影も形もなかった時代です)に出会いました。これには非常に大きな衝撃を受けました。

これまでいちいち計算機をたたいて時間をかけて計算したり、時間がないときは簡単な暗算とまさに勘に頼って取引をしていました。ところがこの魔法のようなソフトは計算式さえ入れておけば変わる数字(ドル建てスポットと為替)を入力するだけで、理論値を即座に計算してくれます。

おおげさではなくこれで時代が変わると直感しました。当時のマーケットはまだまだ原始的な状況でした。トレーディングをしている人々もおそらく大部分の人は私がここに書いているような基本的な理論を理解しないで勘と経験だけで取引していた頃です。東工取の鞘がどうしてこの鞘になっているか、というのを理解している人がほとんどおらず、そのために、理論値から乖離していることがしばしばでした。誰も理論値を理解していなかったから当然ですね。

東京市場においてディーリングに最初にコンピュータを使ったのは私でした。その先行者メリットはその後数年間、非常においしい思いをさせていただいたとだけここでは言っておきましょう(笑)。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2. ドル円のフォワード価格を計算する

3. 1と2の価格から円建てゴールドフォーワード価格を計算する。

Spot Value: 2009-06-16

http://www.ovalnext.co.jp/bruce/

ライブデータの取得

2009年7月22日

さて先週までの説明で先物価格の考えた方がだいたい理解できたものと思います。もし皆さんが実際に東工取の先物を取引するとするならば、ぜひご自分でエクセルを使って理論値計算のスプレッドシート(Spreadsheet)を作ってみることをお薦めします。

さて先週までの説明で先物価格の考えた方がだいたい理解できたものと思います。もし皆さんが実際に東工取の先物を取引するとするならば、ぜひご自分でエクセルを使って理論値計算のスプレッドシート(Spreadsheet)を作ってみることをお薦めします。

「スポット・ロコ・ロンドン・ドル建て金価格」

貴金属の総合サイト。価格は updateボタンを押すと更新。ニュース、リースレートと総合的な情報が満載のサイトです。

ここもニュースの豊富な貴金属の総合サイトですが、subsucribeしないとほとんどニュースを読むことができません。レートも会員になればpush型で自動的にupdateされますが、そうでなければ約3分に一度の更新のようです。リアルタイムのレートは自分で画面をrefreshする必要があります。

日本で現在ゴールドのCFD取引を開始している会社です。Live streamingで常にmarketのlive価格を見ることができます。一度ずっと見ていましたが、その反応は非常にすばやくまさにマーケットそのものです。GoldのSpot priceを見るのならこのページあればよいでしょう。

ここも日本でCFDを始めた会社です。GFTという会社からのレート情報がリアルタイムにアップデートされます。ドル・円のレートもあり、便利です。

「スポット・ドル円」

これもCFDの業者のサイトです。Push型で何もしなくてもレートがアップデートされます。それもすごく狭いスプレッドで。

「ゴールド・フォーワード・レート」

LBMA:London Bullion Market Associationのウェブサイトに毎日のロンドンでのFixingのレートが掲載されています。残念ながら時間によっては最悪一日遅れのレートになりますが、スポットと違い常に刻一刻と動くものではないので、ある程度余裕を持ってこのレートを使えば問題ないと思います。これはlending rateであるので、forward rateのBidということになります。

「ドル・円スワップレート」

http://www.ovalnext.co.jp/bruce/