金市場のもっとも長い一週間顛末記

2008年10月1日

今回はリーマンショックから激しく乱高下した金相場の状況を書きたいと思います。

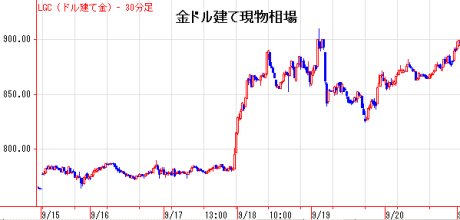

2008年9月15日(月曜日:休日)

日本が連休中の9月15日月曜日、世界の金融市場は大きな混乱に突入することになった。全米第四位の証券会社リーマン・ブラザーズの破綻。そしてその引き金になった、同三位のメリルリンチをバンク・オブ・アメリカが買収するというニュース(バンカメはリーマンよりもメリルを選んだ)。米国最大の保険会社AIGの資金繰り悪化。市場では噂になっていたとはいえ、それが一挙に現実問題として爆発したのであった。

リーマン破綻のニュースが出たのが15日東京時間の午前中。この日は東京、香港が休日であったため、アジアはシンガポールだけであったが、金価格は760ドルから780ドルへ上昇。以後ニューヨークでは790ドルまで上昇した。

9月16日(火曜日)

その後連休明けの16日の東京市場では770ドル台まで反落。この日、市場の注目が集まったのはAIGの行方であった。リーマンに対しては、米政府による救済は行われず破綻に至ったが、AIGも16日現在民間金融機関による救済が断念され、FRBと米財務省の動きに全世界の注目が集まっていた。

証券会社であるリーマンと保険会社であるAIGの破綻は、消費者に与える影響を考えるとその社会的意義はまったく違う次元の話になる。リーマンのケースではモラルハザードを理由に公的資金を使うことは行わず破綻という結末になったが、AIGの場合、もし破綻すればその影響はリーマンの比較にはならないほどの大きなものであったろう。この日のニューヨーク市場は比較的小動きで778ドルで引け。AIGに対する動き待ちであった。

9月17日(水曜日)

翌日の東京時間午前中に、米政府としても公的資金を8500万ドル、約9兆円を緊急融資し、その株式の80%を国有化することでAIGを救済するということが発表になった。東京時間そしてそれに続くヨーロッパでもこのニュースで、最悪の事態は回避されたと誰もがほっと一息ついたようで、Goldも780ドル台で静かな取引であった。ところがニューヨーク市場が始まると事情が一変、金市場でもおそらく歴史上例のない大きな動きが待っていた。

AIGへの公的資金の注入が、逆に金融システムへの不安をより鮮明に浮き上がらせた形となり、ニューヨークダウは450ドルの下落。ゴールドマンサックスやモルガンスタンレー、JPモルガンチェースといった米系金融機関が軒並み二桁パーセンテージの株価下落。そして、リーマン破綻やAIG救済のニュースでは大きな動きを見せなかったゴールドも、ここに来てようやくまさにセーフヘイブンとしての役割を果たし、780ドルから850ドルまで70ドルもの急騰。一日での動きとしてはおそらく過去最大の値幅。この日Gold ETFの代表であるSPDRは6パーセントに当たる36.46トンもの増加を記録。株式市場から逃避した資金が明らかにゴールドに流れたのである。

9月18日(木曜日)

前日のニューヨークでの急騰を受けて東工取はストップ高。アジア時間帯に一時890ドルまで上昇。そしてニューヨークでは920ドルまで上がった後に、今度はポールソン米財務長官の不良債権買い取り機構設置の構想を受けて、株価が410ドルの急騰。ゴールドは今度は大きく売られて、835ドルまで暴落。

9月19日(金曜日)

東京午後からヨーロッパの朝にかけてなんと一時825ドルまで下落。その後ニューヨークでは週末を前にしたショートカバーも手伝い、870ドルまで戻して、この前代未聞の波乱の一週間は幕を閉じたのであった。

ゴールドのボラティリティは50%に達し、その一週間前まで800ドル以下で強烈に買っていた東南アジア、インドといった実需筋は、この急騰で一晩にして売り手に変わっている。未曾有の金融危機、信用収縮による流動性低下、実需の活発な動き、ETFへさらなるの資金流入(翌週を含めると15日から23日の間に100トン以上もの量が買われているのである。100ドル上がるはずだ!)など金相場の乱高下が続く材料は枚挙にいとまない。

しばらくは一晩に100ドル上がっても下がっても驚かない心構えが必要となりそうだ。下手なポジションを取って流れ弾に当たると「即死」の可能性があること肝に銘じる必要がある。米金融機関の救済がいかに進んでいくのか、とりあえず、当面の金相場の行方はそれにかかっているようだ。

2008年を振り返って

2008年12月24日

今年もあと二週間を残すのみとなりました。今週は特別に今年最後のしめくくりの回として今年一年を簡単に振り返ってみたいと思います。

2008年はまさに記憶に残る年になりました。何もかもが前代未聞。少なくとも私の20数年間のこのマーケットでの経験の中でも初めてづくしの年となりました。あったことを簡単に羅列してみましょう。

「マーケットを囲む環境的出来事」

・サブプライムによる金融不安。

・ベアスターンズ、リーマンブラザーズの破綻、AIGの公的資金による救済。

・モーガンスタンレー、ゴールドマンサックスの銀行持ち株会社化。米系インベストメントバンクの消滅。

・米国3大自動車メーカー「Big3」の事実上の破綻。

「その結果の相場の動き」

・2007年後半からの商品市場への急激な資金の流入。

・3月、金、プラチナ、ロジウムそして原油が歴史的高値を更新。(金1032ドル、プラチナ2300ドル、ロジウム1万0100ドル、WTI原油147ドル。)銀は27年ぶりの高値21.20ドル、パラジウムは8年ぶりの高値で590ドル。

・7月、ユーロ・ドル高値、1.6038ドルを記録。

・10月、東京での金現物が大幅なプレミアムに。おそらく10年ぶり?

・12月、金とプラチナの価格が1996年以来の逆転。

・12月、ドル円が88円、95年以来13年ぶり。

・東工取の取組高が激減。12月12日現在で年初比、金が59%減、銀は42%減、プラチナは63%減、そしてパラジウムが17%の減少。

今年は「パラダイムシフト」があった年でした。具体的には過去数十年間、我世界が信じ追随してきたアメリカの経済力をバックにした「パックスアメリカーナ」が終焉を迎えた年となったと思います。

サブプライムローン破綻が直接的な引き金となり、これまでの「借金依存・浪費主体型拡大経済」がとうとう砂上の楼閣となって崩壊したのです。こんなことが起こり得ると誰が想像したでしょうか。アメリカンスタンダード=グローバルスタンダードと我々はしたがってきました。そしてそのおかげで経済の繁栄を謳歌してきました。ヨーロッパ、日本、中国、インド、ロシア、みんなそのおかげを被ってきたことは確かです。アメリカがどんどんお金を借りて、それでたくさんの製品を買ってくれる、だからたくさん作る。これが世界を巻き込んで拡大していたのですね。

さきほど「誰が想像したでしょうか」と書きましたが、その徴候は実はマーケットには2006年あたりから徐々に表れていました。ドルが弱まり、ユーロが買われ、商品が買われる。これは明らかにドル不信の表れでした。その頃から手前味噌になりますが、「経済の大きな枠組みが変わりつつあるのではないか。アメリカ中心の経済は変わりつつある、それがユーロ高であり商品高となっているのではないか」といろんなところで喋ってきましたが、その変化の激烈度はソフトランディングを予想する私の想像などはるかに超える劇的なものでした。

金融市場では信用供与が行われなくなり、流動性が枯渇。サブプライムで損失を負わなかった金融機関でさえ、流動性不足による危機に陥りました。「まさかこの銀行が」と思われるような一流銀行が国の支援を仰がなければならないような状況。これはすべて過去数十年間の経済の中心にあったアメリカの経済が麻痺したために起こったことです。

多くの投資家が損失を被り、マーケットを動かしてきたヘッジファンドの多くが解散していきました。経済の縮小はもはや避けることはできません。大幅な生産・雇用調整が今後続いていくでしょう。これまで見てきた需要はおそらくアメリカの借金により「膨張された」需要であったのだと思います。経済拡大の流れは終わり、今後はより実体経済を反映したものに回帰せざるを得ない、そしてその中でどうやって生きていくかを考えなければならない経済になっていくのでしょう。

一年の終わりに暗いトーンになってしまうのは大変申し訳ないのですが、経済の先行きに関しては私は悲観的です。まだまだ底を見ていない気がします。先進国の多くが高齢化社会になりつつあり、人口も減少傾向にあります。自然の流れの中では経済が縮小していくのは当然のことです。

中国・インドなどの新興国が今後どのように発展の路線に戻るのかが非常に重要な点だと思いますが、もはやこれまでのような、先進国からの大きな需要は期待できないでしょう。経済の縮小、実体経済への回帰は今後長く続く可能性があると思います。

しかし見方を変えれば、これまでの我々の価値観を少し考えなおすいい機会かもしれません。皮肉ではなく、大げさでもなく、本当の幸せとは何なのか、見直すいい機会になるのではないでしょうか。最近、ロンドンのバンカーたちが、シティを去り、教師やケーキ販売など全く違う職種についているという話も聞きます。金銭的価値だけが幸せではないということを考える時期に来ているのかもしれません。

みなさん、良い年末年始を。私の見立てによると来年も厳しい一年になりそうですが、そんな中でもみなさんに良いことがありますように。今年も一年お付き合いくださいましてありがとうございました。来年もよろしくお願いします。もし本になる暁が訪れることがあれば、そのときはぜひ買ってくださいね。(これは金銭的価値。笑。)

2008年年の瀬

池水雄一

金市場への資金流入、再び

2009年3月4日

今週は久しぶりにまた少し脱線させてもらい、騰勢を強める現在の金市場について書いてみたいと思います。

2008年3月17日にBear Sterns 破綻のニュースとともに歴史的高値の1032ドルという高値を記録して以来、金価格は二度950ドルを超えました。現在はその二度目にあたります。

前回は988ドルを高値(08年7月15日)としてまた反落、そして一度700ドルまで反落(08年10月24日)した後、大きく反発、先日一瞬ですが昨年の3月以来、初めて1000ドルを超えました(09年2月20日)。

年初来の安値803ドル(1月15日)から一ヶ月と少しで200ドルもの急騰を演じたことになります。その後は反落、この原稿を書いている2月26日現在950ドル近辺での推移となっています。

1. Gold ETFの残高の急増

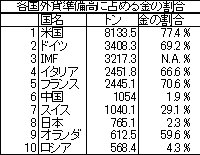

ニューヨーク証券取引所(NYSE)に上場されている世界最大の金ETFであるSPDR Gold Sharesの金残高は、昨年末の780トンから2月25日現在1029トンと今年に入ってから約250トンもの急増を記録しています。SPDR以外の金ETFおよびその類似商品をすべて合計すると現在はこの商品に吸い上げられた金の総量は1500トン。これは中央銀行に換算すると日本の765トン、スイスの1040トンをはるかに越えて世界第6位の数量になります(ちなみに世界一はアメリカの8133トン。二位はドイツの3412トン)。2004年にこの商品が始まってから現在に至るまでの間に1500トンもの新たな買いが生まれたわけになります。金の相場もこれに歩調をそろえるように上昇しました。

特に今年に入ってからの二ヶ月の間に250トンという買いの量は異常ともいえる量であり、同期間に200ドルも価格急騰した一番大きな要因だといえます。

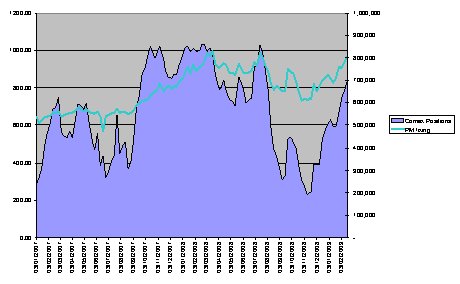

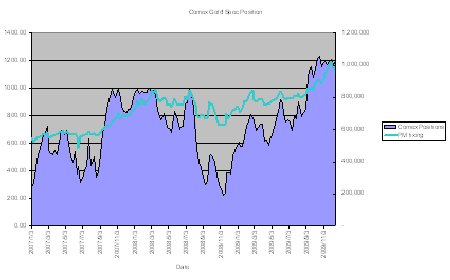

2. COMEXの投機家ロングの急増

チャート:Comex Gold投機家ロングポジションの推移(トン)

ヘッジファンドを代表する短期的投機資金はCOMEX金先物に流入しています。COMEXでの投機家のロングポジションも昨年末の500トンから700トンへ200トンも増加しています。上のグラフをみてもわかるように、このポジションは短期的で出入りが激しいのが特徴です(それに比べてETFは年金を代表とする長期的資金が集まっていると言われており、その数量も安定しています)。

前回1032ドルの最高値を付けたときは850トンまでロングが膨らみました。 以上この二つのマーケットだけで今年に入ってから合計450トンもの金が買われたことになります。それではマーケットは買い一色であったかというと決してそういうわけでもありません。買いの影には実は大量の売りも存在していました。

3. 実需の売り

本来金の需要国であるインド、中国、東南アジア、中東、日本からは、価格の高騰で大量の現物の売りが出ています。現在はまさにこの二つの勢力のせめぎ合いですが、これまでのところ買いの力のほうが圧倒的に強いようです。

私の体感(まあほとんど勘の世界ですが、一応我々が実際に見ている売りの数量から勘案して)ではおそらく年初から売り戻された現物の数量は多くても60-70トン程度、おそらくETFとCOMEXの買いに対して6:1もしくは5:1くらいのインパクトでしかないようです。

そのため、年初から二月までの間は現物の売りをETFとCOMEXの買いが飲み込んだことになります。ただし価格が上がれば売りの勢いも強くなるので、このまますんなり1000ドル超えのレベルが定着するのは難しいと思われます。

4. 今後の展開は?

やはり現在のマーケットの視点は「ETFがいつまで買い続けるのか」ということに集まっています。このマーケットへの資金流入が続くようであれば、1000ドル超えで落ち着く可能性は高いのですが、この買いが続かなければ現物の売りにおされて800ドル近辺までの反落はありえるでしょう。

2月26日現在、少し変化が出てきています。これまで連日のように残高を増やしてきたSPDR Gold Sharesが2月19日以来5日間に渡ってその数量を増やしていないのです。そう、これまで買い続けていたETFが買うのを止めています。その5日間に1007ドルの高値から950ドル割れまで50ドル以上の下落になっています。

ETFに入ってきている資金が年金のような長期的資金が多いという性格上、この資金が容易にこのマーケットから出て行くことは考えにくく(ただしこのところ短期資金も入ってきているような匂いもぷんぷんしますが)、その意味では下落幅は現物の売りとCOMEXからの投機資金の逃避がどれくらいの規模になるかによることになると思います。

前回COMEXが850トンから250トンへ一挙にそのポジションを減らしたとき、金価格は1000ドルから700ドルまで300ドルの下落がありました。現在の700トンから300トンまでロングが減少するとすれば、ここからの下げ幅は200ドルくらい、価格にして800ドルくらいまででしょうか。

株価が戻り、経済に明るさが見えてくると金価格下げ要因、経済の不安が続く限りはETFの買いにより、金価格は上昇基調となりやすいでしょう。しかし実需の売りもあり、またETFへの資金流入が永遠に続くわけではないと考えると1000ドルを突破したレベルでの価格維持は難しいと考えます。

2009年は意外と2008年に比べると上も下も限られた750-1100ドルくらいの相場になるのではないでしょうか。

2009/02/26記

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

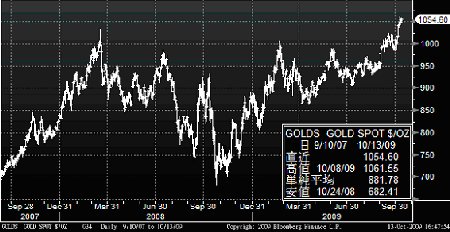

金、史上最高値更新!

2009年10月14日

今週はこのところの金の騰勢の話を書いてみたいと思います。2008年3月17日につけた歴史的高値の1032.70ドルが2009年10月6日に更新されて、新たなる高値は1043.80ドルとなりました。そしてその翌10月7日には1048.70ドル、続く10月8日には1061.60ドルまで上昇。さすがに10月9日金曜日は、東京・ニューヨークの連休前でもあり、連日の最高値塗り替えはお休み、一週間は1048ドルというところで終わりました。史上最高値の更新はあまりにもあっけなく、あまりに簡単に達成されてしまいました。その背景には何があるのでしょうか。簡単に現在の状況を整理してみましょう。

10月6日の私の

マーケットレポートでは以下のように書いています。

「アラブの湾岸諸国が、中国、日本、ロシア、フランスとの石油の決済で米ドルをやめて、日本円、中国元、ユーロ、金、そして湾岸諸国で検討中の新しい通 貨のバスケットで決済することを検討中というニュースが入ってきました。これは金に関しては強い材料で、このニュースで買った向きもいたようです。が、東工取のday sessionが終わると同時に、これを打ち消すサウジアラビア高官の話が報道され、それで少し下がったというところだったようです。

欧米に入ってからはより上昇基調にはずみがつき、あっさりと歴史的高値を更新してしまい、2008年3月17日の1032.70ドルを上回る、1043.80ドルをつけました。対ユーロで1ユーロ=1.47ドルの最安値付近の米ドルがゴールドへの買い安心感を支えています。否定はされましたが、上記ニュースのアラブの米ドルからの「離脱」の噂がやはりドル安、そしてゴールド買いという現在の地合いには心理的にサポートしたようです。

オーストラリアが金融危機後のG20諸国として初の金利上げに踏切ったことも注目されました。新興国通貨への買いを呼び、商品もGoldをその筆頭として、原油、銅、そしてすべての貴金属が大きく上がりました。とにかくドル安に対して、ほかのrisk assetにまとめて買いが入っているといったところでしょうか。ニューヨーク株価も大きく上昇。」

この背景にあるものはずばり、「ドル安」です。

「ドル安」

金相場急騰の最大の要因と考えられているのは、ドル安の動きです。とにかくドルからの資産逃避の動きが今回の金およびその他の商品、そしてその他の通貨の上昇につながっています。サブプライム問題による米国経済に対する不信はやはり終わっていなかったのです。今回のように一度ドルからの逃避が始まるとそれが雪崩をうって伝搬する速度がそれを示していると思われます。今回の最高値の更新はまさにこのマクロの世界経済の抱える不安が表面化したと言えるでしょう。

「実需の不在と巨大な投資家ロングポジション」

では金自体の状況はどうでしょうか。

この上昇の過程では当然のことながら実需の買いは全く不在です。逆に世界各地でのスクラップの売り戻しが活発化しています。日本国内でも高値更新の先週は、現物の売りが普段の数倍のレベルに膨らみました。インド、東南アジア、中東などでも状況は同様のようです。その結果、現物の金がロンドンに逆流するという流れが昨年の最高値の時と同様、今後また表面化してくるでしょう。

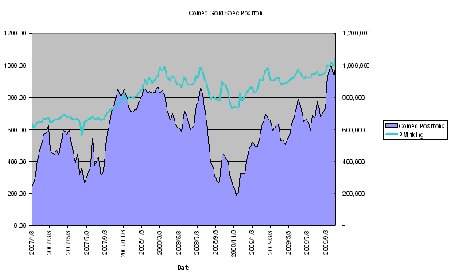

にもかかわらず歴史的高値を更新し、未だに高値を維持しているマーケットの最大の要因は巨大な投資資金の流入にあります。それを端的に表しているのが、コメックスの投機家ポジションです。

9月下旬から10月初旬現在、ほぼ1000トンに近いロングになっています。(CFTCのCommitments of Traders Reportの中から、non-commercialとnon-reportableのポジションを合算したものです。)このチャートからもよく分かりますが、これまではこの投機家ポジションが800トンのロングに近づくとそこで頭を打ち、ロングの手じまい売りが出て価格も下落していました。ところが今回はこれが史上初めて1000トン近くまで増えています。そして10月9日の時点でもまだ大きく減る兆候はありません。それどころか、まだこのポジションは増加の傾向が伺えます。それだけこれまで類のない、大量の資金が金に流れ込んでいるといえるのでしょう。

「金1000ドル時代の到来?」

1050ドルを付けている相場を目の前にして今さらクエスチョンマークもないのかもしれません。しかし、どうも現在の実需不在のマーケットでは、一時的という気がしてなりません。どこかでこの巨大なロングポジションの巻き戻しが出てくるのではないかという恐れは金相場が1000ドルを超えてからずっと続いています。いろんなところでそれを言っていますが、ここまでは杞憂に終わっています。

しかしこれはやはり近い将来いつか出てくるはずだと思っています。ただ、1000ドルの時の下値が980ドルを下回らなかったことを考えると次の下げはあっても、1000ドルでは実需が買い始める公算が非常に高くなっていると思います。もしそうなれば晴れて金相場は1000ドル時代を迎えたということになると個人的には思っています。そして現在この強気相場の鍵を握っているのが、あえて単純化していうと、やはり「米ドル」の動きがどうなるかということがテーマの投資マネーであると言えるでしょう。金のファンダメンタルが試されるのはこの投資マネーが何らかの形で出ていくとき、ということになると思います。

今週はTokyo Gold WeekということでGFMSの著名アナリストPaul Walker氏が10月13日に東京でスピーチをしました(筆者の長年の友人でもあります)。期せずして、彼の金相場に対する見方も私と同じものでした。つまり、金相場の両輪は投資と実需。現在は投資のマネーが多いに流入しており、実需はストップ状態。しかしこの史上最高値レベルの相場を維持していくためには、投資マネーの絶え間ざる流入が必要である。それがストップしたときが、マーケットが下落するときであり、その下落時に実需が登場して買い支えるレベルが、新たな金相場の底になるであろうと。

ポール、どっかで俺の講演聴いた?(笑)

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2009年の回顧と2010年の展望

2009年12月24日

早くも今年最後の原稿になりました。光陰矢のごとし。皆さんにはどのような年だったでしょうか。今週は今年の締めくくりとして、2009年の回顧と2010年の展望を書いてみたいと思います。

2009年はゴールドにとって新しい時代の到来だったと行ってもよい「エポックメーキング」的な年だったと言えるでしょう。具体的に何がどのように起きたのか、まずは2009年年初からの動き、そして金相場の両輪ともいえる「投資」と「実需」の観点から、金相場がどのような要因において動いたのかを考えてみましょう。

1. 2009年の金相場の動き

年初880ドルで始まったゴールドは1月15日に802ドルの年間安値を付けたあと2月20日に1006ドルまで上昇しましたが、この時点では1000ドル越えは実需の需要減退、スクラップの売りなど実需筋からの売り圧力が強く、1000ドル台は維持できず。その後4月7日、および4月17日に865ドルまで下落、6月3日に990ドルを付けた後、7月8日に905ドル、その後は9月8日に1000ドルを突破、一瞬1000ドルを割り込むも、その後は一貫して1000ドル超の相場が続きました。そして11月6日に1100ドルを超え、ほぼ一直線に歴史的高値を更新し続け、12月3日に1226.70ドルの高値を付けました。しかしその後は、ドルの買い戻しを材料に12月11日には1110ドルまで大きく売られて、その後は1110ドルから1140ドルの間で上下動を繰り返し、年末を迎えつつある12月21日現在、1115ドル近辺にあります。

2. 投資

Gold ETF

今年のこの激しい相場上昇の最大の直接的要因は一重に金相場への投資資金の流入のためです。年前半にその口火を切ったのは、Gold ETFの急激な残高増でした。年初1000トンだったのものが、3月31日には1371トンと400トン近くの急増となりました。おそらくは年金を中心とした主に機関投資家、それも長い視野を持った投資家の金に対する資金分配( asset allocation)が相当な勢いであったものと思われます。この買いは3月まででほぼ確定されて、その後はGod ETFの残高は大きな動きが見られなくなりました。年初三カ月の800ドルから1000ドルまでの動きはまさにこのETFの買いによる上昇といえます。しかしながらその後の残高の目立った伸びは見られていません。ほぼ同じレベルで年後半は推移しています。

Comexの投資家ロング残高の動き

一方、世界最大のコメックスの投機家ポジションは、年末現在、史上最大のロング残(non-commercialとnon-reportabeを合計したもの)1000トンを超えた水準に落ち着いています。このポジションは年初522トンから始まり、順調に増え続け、特に8月初旬から10月後半にかけては700トンから1055トンまで急増しました。その後は1000トンから1040トンの間で動きになっており、さすがにここからは増えず、またこれまでのパターンのように大きく急落もありません。9月以降のゴールドの1000ドル台定着への決め手になったのが、このコメックスでの投資家の買いであったといえるでしょう。

欧米の投資家の現物投資

1-3月のETFの買い、7-10月のComexでのファンドの買いに加え、もう1つ注目に値するのは、欧州やアメリカ、いわゆる欧米の先進諸国での金の現物投資の盛り上がりです。実需のところで触れますが、従来、金現物の買い手は、インド、東南アジア、中東、中国といった宝飾の金需要があるところが中心でした。今でも当然これらの地域が金の需要地域の中心ではありますが、2009年の特色として、それ以前は金の現物投資としてほとんど見るべきものがなかった欧米の先進国において、ゴールドのスモールバーやコインが品薄になるほど売れました。アメリカの造幣局はあまりの売れ行きで製品の生産が間に合わず、一時、金貨の販売を差し止めたほどです。これは価格に敏感な旧来の需要国に動向とまったく違ったもので、今、欧米で現物を買っている人々は、過去の価格などは関係なく、とにかく金を持ちたいという人が多いのではないでしょうか。やはりドルに対する不安、ひいては今の世界経済に対する不安が彼らを金買いに走らせているのではと考えます。

3. 実需

ここでいう実需とは先ほど触れた従来の需要国、インド、東南アジア、中東、中国といった国々での宝飾需要をさします。年初から9月までマーケットは1000ドルを頭として、850ドルとの間を下値を切り上げながら上下動を繰り返します。そのレンジの上値を抑え、下値を支えたのは実需の動きでした。1000ドルに近づく場面では実需筋からの利食いの売り、いわゆるスクラップの売りが相場の頭を押さえ込み、900ドルを下回る場面では積極的な現物買いが見られて、それ以上の大きな相場の下落は抑えられました。投資マネーによる極端な価格の揺れが実需の力によって、ある程度抑えられていたと言えます。

実際、上記のような伝統的な金の需要地域では今年の900ドル越えのレベルではほとんど目立った買いは見られず、逆に高値での売りのほうが目立ちました。世界最大の金需要国であるインドの今年の輸入量の激減はその端的な例であると言えます。この実需の買い控え、スクラップの売り圧力が相場を抑えていました。ところが9月以降のマーケットでは、その実需の売りを吸収してまだまだあまりある資金がマーケットに流入し、一気に値を飛ばしました。ここまでは働いていた投資と実需のバランスが大きく投資側に傾いてしまったのです。

そして12月上旬に1226ドルの歴史的高値を付けたあと、相場は100ドル以上下がり1100ドル割れまで下落しています。ここでようやく本当に久しぶりに東南アジア、特にタイからの現物の買いがまとまった量で入ってきました。

4. 鉱山会社と中央銀行の動向

鉱山会社のヘッジ買戻し

2009年の金価格上昇でもうひとつ重要な役割を果たしたのが鉱山会社による売りヘッジの買戻しです。世界一の金鉱山会社であるカナダのバリック社は2001年には620トン以上あった先売りヘッジポジションを今年ようやく全てを買い戻しました。2001年の年末の金価格は276ドル。そして彼らが620トン以上を買い戻し終わった今年12月後半の金価格は1115ドルです。なんと839ドルもの上昇です。ほぼ3倍になったことになります。

彼らの例は世界一の金鉱山として圧倒的な例ですが、ほかの鉱山会社も同じように一斉にヘッジポジションの買戻しに走りました。2001年からの金価格の棒上げの要因は、単純にいうと中央銀行の売り絞り(CBGA)鉱山会社のヘッジの買戻し、そしてそれに2004年からのGold ETFの買いに集約できます。しかしその鉱山会社も最大のバリック社の買戻しが終わったということで、ほぼすべての鉱山会社の買戻しが終わったと推測されます。これは逆にいうと彼らは純粋な「ロング」状態に戻ったことになります。つまりまったくロングに対するヘッジをしていない状態で、相場が上がればその分利益を取ることができますが、下がったらその分損をこうむります。この状態は尋常ではないと私は思います。しかしどうも彼らの辞書からは金相場下落という項目は削除されてしまったようです。これはいったん金が下がりだすと大変なことになる可能性があると思うのですが...。

中央銀行

2001年からの上昇相場の一番最初のきっかけとなったのが、ワシントン合意(Washington Agreement)と当時は呼ばれた(現在はCentral Bank Gold Agreement : CBGAと呼ばれています。)ヨーロッパの中央銀行間での金売却の数量を限定する(当時は年間合計400トン、その後500トン)という合意でした。その前の20年間の右肩下がりのマーケットは鉱山会社の売りヘッジと中央銀行の金売りがその背景にあったのです。そして今年2009年にはこの売却枠は150トン前後しか利用されませんでした。つまり中央銀行の金売りは劇的に減少し、逆にインドや中国、そしてロシアのように、金を積極的に買う中央銀行も増えてきました。特に中国やロシアはその外貨準備高に占める金の割合が非常に低いので今後も、積極的に金準備を増やしていくことが予想されます。

5. 2010年金相場展望

さて以上が2009年にゴールドを取り巻いた状況でした。2010年はどうなるのでしょうか。今一番相場に影響が与える力を持っているのは投資マネーです。そしてその投資マネーのゴールド買いの最大要因は「米ドル」に対する不信です。今後米ドルがどうなるのか。ドルに対する不安が消えていくのか、もしくは一時的に買い戻されてもやはりドルは下落の道をたどるのか、今後のアメリカの経済政策、ひいては世界経済の行方というマクロな視点が大切になると思います。

私個人は、アメリカの消費によって引っ張られてきた過去30年以上にわたるパックスアメリカーナとも言える経済体制は、その圧倒的なリーディングパワーであったアメリカのサブプライム問題による経済瓦解のために、根底より揺らいでいると感じています。我々日本も、韓国も、中国も、インドも過去30年有余、アメリカの消費のおかげでとてもよい思いをしてきました。しかしながら、その前提であった強力なアメリカの消費市場はもはや、その姿を一変させたと思います。もはや世界を引っ張っていく消費をつくり出すだけの経済力はアメリカにはないでしょう。そうするとこれまでの米ドル絶対の世界ではなくなっていくのではないでしょうか。米ドルが基軸通貨でなくなることは近い将来はないでしょう。しかしその相対的な力はやはり減退していくに違いありません。この点だけからも、金が買われるには十分な材料だといえると思います。

またこの歴史的高値圏においても、実需の買いが見られ始めたことも、今後も金価格は堅調に推移すると思わせます。ドルの短期的動きによって、ゴールドの短期筋からの売りで下がる場面は当然あるでしょう。しかし、中長期的にはとにかく金を買いたいという向きが圧倒的に増えていることを感じます。おそらく2010年も金マーケットは強含みの推移となるでしょう。どこまで行くのか。それは神とドルのみが知る、でしょうか。

皆さんのよい年末年始を!そしてまた元気で来年お会いしましょう。

P.S. 年末の付録として、「

香港グルメツアーレポート」掲載しました。お楽しみいただければ幸いです。

池水 2009年12月21日記

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2010年 新年のご挨拶

2010年01月05日

皆さん、明けましておめでとうございます。今年もどうぞよろしくお願いします。よい年末年始だったでしょうか。私は昨年に引き続き、毎朝走っていました。元旦も初日の出ランと称して日の出一時間前から走りだし、井の頭公園で日の出を待って写真を撮りました。

2日・3日は河口湖。ここでも零下の中走りました。富士山が見事でした。早朝ランは気持ちがいいです。

昨年末にも書きましたが、今我々は未曾有の大相場の中にいると言っても過言ではないと思います。そのせいか、昨年はこの連載と毎朝の

Bruce Report 以外にもいろんなところで話をする機会が飛躍的に増えました。少しでもゴールド、そして他の貴金属に人々の興味が向けばと、頼まれればスケジュールの許す限り引き受けていたらそういうことになりました。もちろん、それが端的に会社のビジネスにつながるという私利私欲(笑)もありますが。いろんな人に話しをし、またこちらもいろいろ聞くことによって、いろいろと勉強させていただきました。今年も時間が許す限りそういう機会は大事にしたいと思っています。

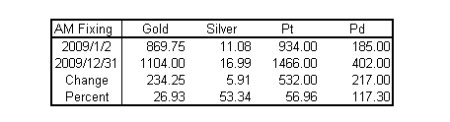

さて、一年がすっぱり終った今、もう一度昨年の動きを見直してみましょう。下の表は2009年最初と最後のLondon AM Fixingの価格です。

昨年一年のbest performerはパラジウムでした。年初が185ドルであったのに対して、年末は402ドルと年初来高値で一年を終え、もし年初にロングしていたら117%超の上昇になりました。これが圧倒的。

そしてプラチナと銀がそれに続き、それぞれ、約57%と約53%の上昇。そして意外にも最も話題となって人々の注目の的であったゴールドは約27%と残念ながらもっともperformanceが悪かったのです。

ちなみにニューヨークダウ平均は約15%、日経平均は19%の上昇ですから、株式よりは断然よかったのですが。一番目立たないパラジウムがもっとも成績がよかったというのはやはり人気がすべてではないということでしょうか。しかし、これはあくまで昨年一年間の話であり、これを10年という長いスパンで見るとまたまったく違った図が見えてきます。

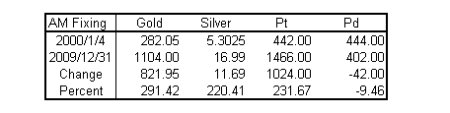

2000年年初から10年間で比べるとゴールドが282ドルから1104ドルと291%の上昇。次がプラチナの232%、そしてシルバーの220%。パラジウムはなんと9.5%の下落になります。2000年は東工取でパラジウム危機が起こった年で、この年の年末にはパラジウムは954ドルという前代未聞のレベルまで上昇しました。その後のマーケット崩壊により、パラジウムはこの10年間低迷を続け、ようやく10年前年初のレベル(400ドル)まで価格を戻してきたというのが実情です。

そして同時期で見るとニューヨークダウ平均はここ10年に関する限り3.3%のマイナスとなっています。結果論としては、10年というスパンではゴールドが最高、株は逆にマイナスであったことがよくわかります。2000年からの10年間はまさに商品=コモディティの時代であったと言えますね。

最後になりましたが、今年2010年が皆様にとってよい年になりますように。

Bruce年男池水、でも巨人ファン。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「2010年の貴金属相場の回顧」

2010年12月22日

今年も早くもあと一週間あまりとなりました。本稿「Gold Dealing のすべて2」も今年は今週が最後の更新になります。今年も読んでくれてありがとうございました。この連載を始めたのがおそらく2007年。もうまる3年以上過ぎたことになります。今年は10月にこの連載を元にした「The Gold - ゴールドのすべて」(エイチスクエア社)という本を出版することができました。これも読んでくれる皆様がいるおかげだと思っています。本当にありがとうございました。また来年もよろしくお願いいたします。皆さんにとってもすばらしい年になりますように。

さて、今年最後にこの一年を振り返ってみたいと思います。

上の表は今年の1月4日から、この原稿を書いている12月20日時点での相場の変化です。すべてのメタルが今年は値を上げました。しかしその中でも大きな差がついています。どうしてもゴールドばかりが注目を浴びがちですが、実はもっともパフォーマンスのよかったのはパラジウムと銀でした。1月4日に買っておけば、パラジウムは86%、シルバーは83%も上昇したのです。ゴールドは同じ期間25%、プラチナに至っては17%の上昇に過ぎなかったのです。まさに「人の行く裏に道あり花の山」ですね。

2010年はまた歴史的高値の更新が続く一年でした。1100ドルで始まり、低値は1052ドル(2月5日)、高値は1426ドル(12月7日、いずれもAM Fixing ベース)でした。ゴールドの最大の上げ要因となったのは、外部環境であるといえるでしょう。

・サブプライムから続くドルの価値の長期低落傾向。

・ヨーロッパ諸国の財政問題からのユーロの下落。

・世界中で景気の下支えのための市場への資金供給が生み出した過剰流動性と低金利。

そして上記の外部要因を背景として、ゴールドの内部要因的には以下があげられます。

・新興国の外貨準備のドル偏重からの、ゴールドへの資産乗り換えの動き。(中央銀行が 史上初めてネット買い手に。)

・上昇相場の中でも実需の高値慣れによる需要。

・中国の金需要の急拡大。国内生産350トンと年間輸入量250トン。年間総需要は600トン。一挙に昨年の7倍近くに。

これらの傾向はおそらく来年も続くでしょう。米国FRBの金融緩和姿勢が引き締めもしくは中立になったときに初めて商品への資金流入にストップがかかり、ゴールドも売られる可能性が高いですが、しかし、おそらくは2011年中にはまだそこまでの状況にはならないのではないかと思われます。逆にQE3の話も出ており、まだ金融緩和は続きそうというのが大方の見方。そう考えると高値圏での上下動はあるでしょうか、少なくとも基本的には強いマーケットが続くと考えてよいのではと思います。

Silver

シルバーはゴールドよりもはるかに大きく上昇した一年でした。デジタルカメラの登場により、銀塩フィルムの需要が激減し、それにより、もうシルバーは終わったと考えられていたのが嘘のように、どんどん新しい工業用途が生まれてきています。そもそも化学的特質はゴールドに負けず劣らずの部分がある一方、価格は1/60であるわけで、絶対的コストからシルバーの用途は大きく増加し、その需要が相場を支えていました。たとえば現在世界中で広がっている太陽光発電のパネルなどその端的な例です。この実需の存在に加え、米国を中心とした投資家の銀選好があります。ウォーレン・バフェット、ジム・ロジャーズ、ビル・ゲイツなど著名な投資家の名前がシルバーマーケットで取沙汰されることが少なくありません。実需に重ねてゴールドのように投資のマネーも流入している、どうしても投資家先行になりがちなゴールドよりもより、しっかりしている気がします。

Platinum

プラチナはご存知のように世界の8割を占める南アの生産と、需要の半分を占める自動車産業がその相場の行方のほとんど決めているといっていいでしょう。南アの鉱山生産のコストは1500ドルと言われており、これを割り込むと生産は止まると考えるとおそらく現在の相場の下限はこのあたりにあると考えられ、天井である1800ドルとの間での理論どおりのレンジとなりました。自動車産業の行方と南ア次第ではありますが、底値は固く、可能性として上値1800ドルを目指す展開を期待します。

Palladium

今年もっとも上昇したのがパラジウムでした。プラチナが南ア一国の生産が八割でしたが、パラジウムはロシアと南アが約4割づつ生産しています。ロシアの国家の在庫が底をつき、世界最大の生産者であるノリリスク・ニッケルもほぼ在庫ゼロ状態で、ほぼ自転車操業になっています。パラジウムは主にガソリン車の排ガス触媒に使われるため、中国やインドといった新興国での自動車需要が大きな強材料となっていいます。また需給のタイト感の上に、ETFによる投資家の資金も流入しているのです。シルバーとパラジウムに相通じて言えることは、絶対的レベルとして割高感を感じるゴールド、プラチナに比べて割安感が強いということ。そのため今後もパラジウム、シルバーはゴールド、プラチナよりも上昇期待度合いが強いと思います。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「年始のご挨拶」

2011年1月5日

今週は年始のご挨拶です。昨年は10月に私にとって17年ぶりとなる本、「Gold - ゴールドのすべて」を出版。そして、趣味のランでは100kmウルトラマラソン完走、フルマラソン、ハーフマラソンすべてのレースで自己最高記録更新(3時間24分フル、1時間32分ハーフ)することができました。非常に充実した一年でした。(写真は走り初めでの井の頭公園から見た日の出)

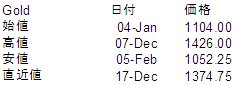

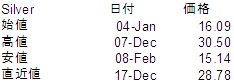

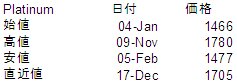

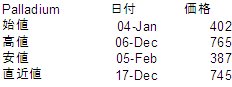

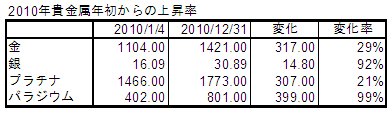

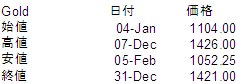

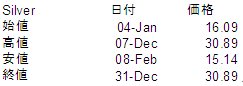

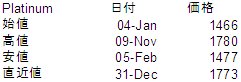

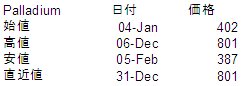

皆さんにとって昨年は良い年だったでしょうか。相場的には年末は結局高値で引けました。ゴールドは年間高値まであと5ドル。シルバーとパラジウムはまさに今年の最高値で、プラチナも今年の高値まであと7ドル。この一年の動きを総括するような年末となりました。やはりメタルは強い!そしてこの結果を見る限りそれは総じて良い年であったと言ってもよいのかなと思います。

年初と年末の正式な価格比較は以下のとおり。パラジウムがちょうど倍、そしてシルバーも92%もの上昇率となりました。ゴールドは29%、プラチナは21%、パラジウム、シルバーに比して今ひとつの結果となったことは否めません。やはりそもそもの価格が高いということも大きいのかと思います。年間4本値は最後に載せておきます。

相場の関する細かな話は来週からまた書き始めるとしても、今年一年はやはり強い年になりそうです。米連邦準備理事会(FRB)のBernanke議長がさらなる景気刺激策としての金融緩和を除外していないということ、そしてヨーロッパの財政危機は解決にはほど遠く、まだまだひと波乱もふた波乱もありそうな気配であるということ。これらのマクロ経済的な条件に加えて、昨年からの中国の金輸入急増。11月の中国の消費者物価指数は5.1%も上昇しており、インフレへの懸念から投資家の資金が一斉に金に流れ込んできています。この三つの点が今年もおそらく変わらないでしょう。だとすればやはり金は、そしてその他の貴金属も上昇せざるを得ないと考えられます。まさに下げる要因がみつからない、そんなマーケット状況です。もちろん一時的なポジション調整などから、売られる場面もあるでしょう。しかしそういった場面は絶好の買いのチャンスになってしまいそうです。昨年は実需の高値慣れがいろんな場面で見られました。この実需の買いが、おそらく価格の下がったところでは、相場を支える場面が何度となく起こりそうな気がします。そうやって下値を切り上げながら、1500ドル、ひょっとしたら1600ドルまで目指すような展開になるのではないでしょうか。Let’s see!

今年もお付き合いよろしくお願いします。

Gold

Silver

Platinum

Palladium

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/