HOME > 池水雄一のゴールドディーリングのすべて2 > PGM(白金系メタル)

PGM(白金系メタル)

2008年10月22日

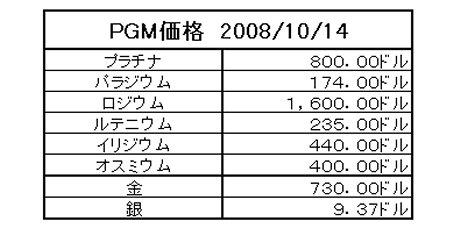

今週からPGM (Platinum Group Metals)に入りたいと思います。PGMとは具体的には、プラチナ(Platinum: Pt )、パラジウム(Palladium:Pd)、ロジウム(Rhodium:Rh)、ルテニウム(Ruthenium: Ru)、イリジウム(Iridium:Ir)、オスミウム(Osmium:Os)の六つのメタルを指します。化学的な分類では、元素周期表において第5-6周期、第8-10族に位置する元素で、物理的、化学的性質がよく似ているために同じ族として取り扱われているようです。

今週からPGM (Platinum Group Metals)に入りたいと思います。PGMとは具体的には、プラチナ(Platinum: Pt )、パラジウム(Palladium:Pd)、ロジウム(Rhodium:Rh)、ルテニウム(Ruthenium: Ru)、イリジウム(Iridium:Ir)、オスミウム(Osmium:Os)の六つのメタルを指します。化学的な分類では、元素周期表において第5-6周期、第8-10族に位置する元素で、物理的、化学的性質がよく似ているために同じ族として取り扱われているようです。

PGM(白金系メタル)その2

2008年10月29日

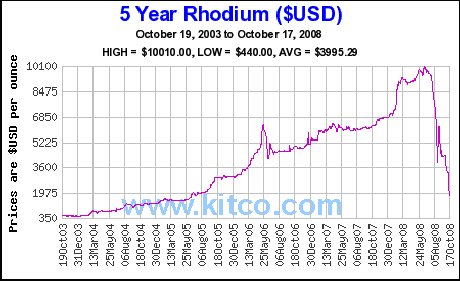

「ロジウムの値動き」

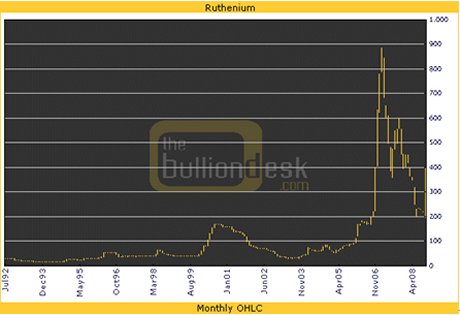

「ルテニウムの値動き」

PGM(白金系メタル)「プラチナの需給」

2008年11月4日

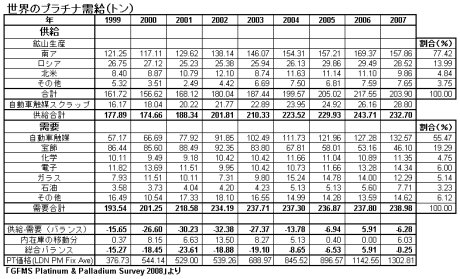

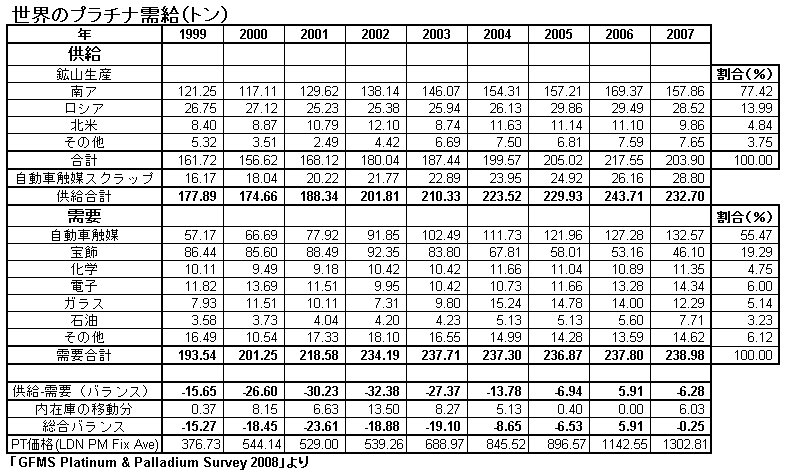

今週からプラチナに入ります。まずは需給の数字から見ていきましょう。

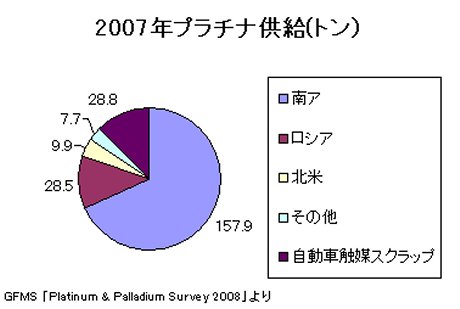

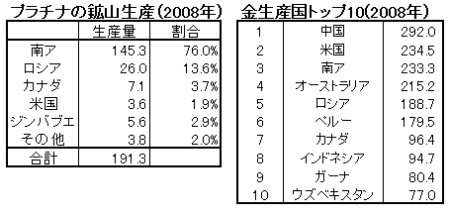

プラチナの供給は、ほぼ8割に近い量を南アが産出していることによって非常に偏ったものになっています。上の表を見てもらえれば供給に占める南アの割合は77%、二位がロシアで14%。この二国で9割を占めます。年間の生産量はほぼ200トン。これはゴールドの10分の1以下です。

供給に占める南アの割合がこれだけ大きいのがこのメタルの最大の特徴であり、アキレス腱でもあります。また詳しくは需要サイドで触れますが、需要の面でも5割以上を自動車排ガス触媒が占めるといった偏りがあります。

2008年はプラチナもほかの商品と同じく前代未聞の相場の動きとなりましたが、世界的金融状況に加えて、この偏った需給構造がプラチナの大きな動きになった最大の原因だと言えます。これに関しても後ほど触れることにしましょう。

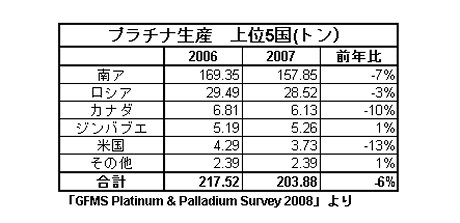

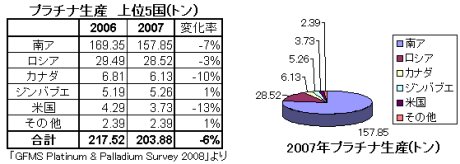

プラチナの生産国のトップ5は上の表の通りです。

圧倒的な生産量を誇る南アですが、2007年は大きな問題に直面した年でした。2006年は169トンと史上最高の生産量を記録したのですが、2007年は大方の予想を裏切り、7%減と大きく減少しました。この減少の最大の要因になったのが、鉱山の安全問題です。

2007年は前年に比べて南アのすべての鉱山産業での死者が11%も増えています。これを受けて、さすがに、南アの鉱業界と政府が一体となって、その鉱山の安全対策の徹底が図られました。死亡事故が起こった鉱山は生産を中止して、徹底的に安全面の調査が行われるようになりました。従来から問題であった、「熟練工」の不足と相まって、南アの鉱山生産がここ数年で初めて大きく減少する結果となったのです。

プラチナ需給表の鉱山生産の南アの項をみてもらえれば2000年から2006年の間に南アのプラチナ生産は約45%も増加しています。それに対して、金の生産は3分の1も減少しました。2007年は金もプラチナもその生産量が激減した年となりました。その結果南アは史上初めて金の鉱山生産世界一の座を中国に譲ったことは皆さんもご存じでしょう。

1.供給

鉱山生産

A. プラチナの生産国

(1)南ア

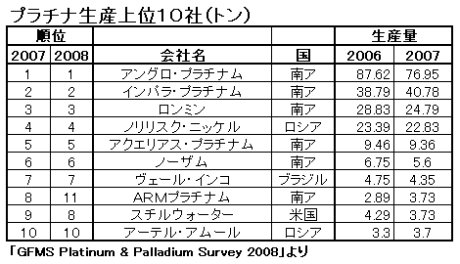

世界の10大プラチナ生産者

2008年11月12日

これはやはり鉱山の安全面での問題が大きな原因です。2007年前半に12人の死者が出る事故があり、6月にはアンプラッツの主要なプラチナ鉱山であるルステンバーグ鉱山の操業を停止し、すべてのシャフトの安全面を確認し、従業員に対しても安全に対する意識の再点検を行いました。この期間のルステンバーグのプラチナの生産量は17%減少したと報告されています。

これはやはり鉱山の安全面での問題が大きな原因です。2007年前半に12人の死者が出る事故があり、6月にはアンプラッツの主要なプラチナ鉱山であるルステンバーグ鉱山の操業を停止し、すべてのシャフトの安全面を確認し、従業員に対しても安全に対する意識の再点検を行いました。この期間のルステンバーグのプラチナの生産量は17%減少したと報告されています。

「2008年の南ア電力問題」

A.プラチナの生産国

2008年11月19日

(2) ロシア

(3)北米

(4)ジンバブエ

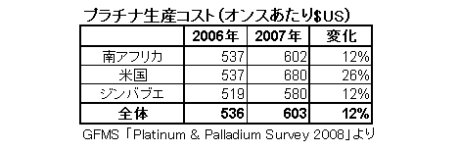

B.プラチナの生産コスト

2008年11月26日

プラチナの生産コストの計算は各社各様の数字を公開しており、これを一つの基準で見るということ自体が非常に困難なことです。GFMSの「Platinum & Palladium Survey 2008」ではそれを大胆に単純化して、プラチナのオンスあたりの生産コストにまとめています。

それによると世界全体でプラチナの生産コストは、2007年は2006年に比べて12%、1オンスあたりのドルにして67ドル上昇して、2006年の536ドルから603ドルとなりました。このコストの上昇の最大の要因はインフレ率以上の労働賃金の上昇、そして熟練鉱山労働者の不足にあります。また、相場上昇による鉱山開発ブームも、それに必要な物資の不足を招き、それらの価格を上昇させている要因になっています。

しかしながらプラチナの価格自体は2006年の1142ドルから2007年は1302ドルとほぼ14%の上昇であり、おおざっぱに言って生産コストと実際の相場の関係はほぼ同じになっていることがわかります。相場の大幅な上昇によって生産者の利益は増えるような気がしますが、決してそう簡単でないことがわかると思います。

さて、国別に生産コストを見ていくと、米国では26%ともっとも生産コストが上がっています。これは唯一にして最大のスティルウォーター社がそのスティルウォーター鉱区とイーストボールダー鉱区の両方での生産が減少したことが響いています。労働者の確保と賃金再交渉などがその原因となってコストが上がっています。それに加えてスティルウォーター社の生産はパラジウムが主、プラチナは従であり、2007年、プラチナ価格が14%上昇したのに対しパラジウムの価格は11%の伸びにとどまったため、相場上昇から得られる利益、キャッシュマージンの上昇は全体で3%の小幅にとどまったことも影響しています。

南アはランドベースでは17%のコストの上昇ですが、ランド安のためドルベースでは12%の生産コスト増となっています。コスト上昇の主な要因はやはり労働者の問題です。インパラ社では労働者の管理を担当する監督クラスのマネージャーの不足がコストの上昇の重要な要因だと発表しています。また生産の南アの項でも触れましたが、鉱山における死亡事故の多発により、鉱山の安全を向上を目指した法律が採択され、その結果生産がストップするといったこともまたコスト上昇に拍車をかける結果になりました。キャッシュマージンはランドベースでは20%の伸びになっています。

ジンバブエでは経済の混乱が加速しており、鉱山省によると2007年には全体のなんと50%もの熟練鉱山労働者がそれを嫌って近隣諸国へ流出しているとのことです。ここでもやはり労働者の問題の問題が最大のコスト上昇の要因になっています。これに加えて鉱山生産のための物資の値上がり、そして急落しているジンバブエ・ドルの動きも無視できない影響を与えています。この結果ジンバブエのプラチナコストは12%の上昇となっています。

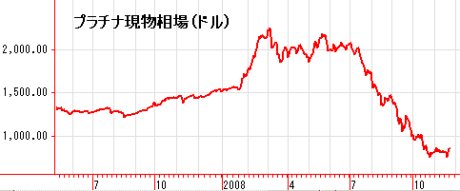

ご存じのように2008年は3月にプラチナが2300ドルまで上昇しました。そして11月後半現在700ドル台と、なんと高値から3分の1までに価格が下落しています。プラチナの生産者にとっては一年のうちに天国と地獄が両方やってきたような一年であったはずです。

実際ここまで価格が下落すると生産コストを下回るところも多くなっており、操業を中止するプラチナ鉱山が出てきています。相場が生産コストを下回ると経済的に生産は中止され、プラチナの供給が減り、相場が上昇する、ということになると思いますが、実際にマーケットはそうなるのか、現在のプラチナマーケットはまさにそういった重要なレベルまで来ていると思います。

自動車触媒のリサイクル

2008年12月3日

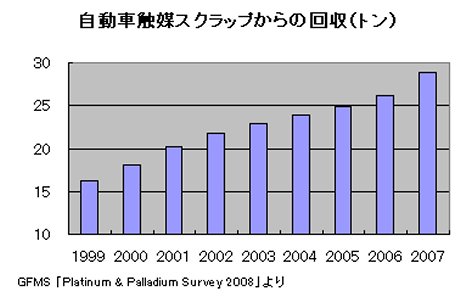

先週までは鉱山でのプラチナ生産についてでしたが、今週は鉱山生産以外の部分を見てみましょう。鉱山生産以外で注目に値するのは自動車触媒のリサイクルです。

上のグラフでもわかるように自動車触媒からのスクラップによる供給は南アに次ぐ生産国であるロシアの生産量を若干上回る28.8トンとなり、プラチナ全供給の12%に上っています。自動車触媒のスクラップからの回収は毎年伸びており、過去10年で60%も増えています。

リサイクルが一番進んでいるのが北米です。ここでは70年代から自動車触媒技術が実用化されており、リサイクル市場も成熟しています。現時点で寿命を終える自動車はほぼすべて触媒が使われており、現在の触媒回収量は歴史的に触媒に使われたプラチナの割合がそのまま反映されているといえます。

2007年のGFMSの統計では北米でのプラチナ回収量は17トンであり、世界全体の自動車触媒からの回収量の59%を占めています。現在回収の対象になっている自動車は1985年から1995年の間に製造されたものが大部分です。

欧州では1992年から本格的に自動車の排ガス触媒が使われはじめました。このため北米に比べると、まだまだこれからのマーケットであるといえるでしょう。現在、欧州で寿命を迎える自動車のうち排ガス触媒を利用したものはまだ60%以下です。ただし、2010年にはその割合が90%を超えると見られています。

2007年の回収は7.7トンであり、2006年から24%の増加となっています。しかしながら実際には欧州での回収は本来の回収可能な触媒の量の45%しか回収できていません。市場自体がまだ成熟しておらず、回収が不効率なこともありますが、最大の要因は発展途上国への中古車の輸出です。約3分の1もの中古車が輸出されているといわれています。

日本は北米と欧州が交じり合ったような状況です。歴史的に自動車触媒の導入は早く、回収市場も成熟しています。しかし一方で欧州と同じく中古車が大量に発展途上国に輸出されており、日本での触媒からのプラチナ回収量は控えめなものになっています。2007年の数字は1.9トンとされています。

世界のその他の地域での回収量は2.2トンと見られており、これらの地域での回収はいまだ不完全であり、今後10年間で大きな伸びが期待できます。

近年特に日本と中国において、プラチナ宝飾品のリサイクルが非常に増加しています。これは、ひとえに価格の大きな上げがその原因といえます。特に日本ではおそらく10トン以上ものプラチナが宝飾品の形で回収され、海外に輸出されたのではないかと見られています。

皆さんもここ数年、ありとあらゆる業者がその店頭に「貴金属買い取ります」といったのぼりを掲げているのを目にしたのではないでしょうか。プラチナ宝飾品の販売シェアは圧倒的に日本が大きいので、このような宝飾スクラップの回収は、日本および近年プラチナ宝飾が人気の中国に限られています。

当然のことながら、圧倒的に売りが多いため、回収されたプラチナは宝飾品としてはリサイクルされず、主に輸出に回されることが多いのが現状です。ただし2008年後半のプラチナ価格の急落によりこの流れは急速にしぼむことが予想されます。

●北米

●欧州

●日本

自動車触媒以外のリサイクル

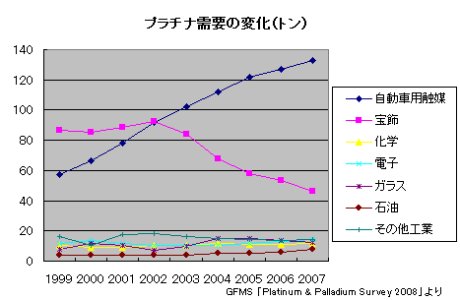

2. プラチナの需要

2008年12月10日

今週からはプラチナの需要サイドをみてみましょう。

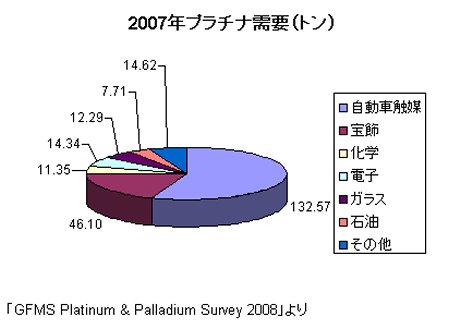

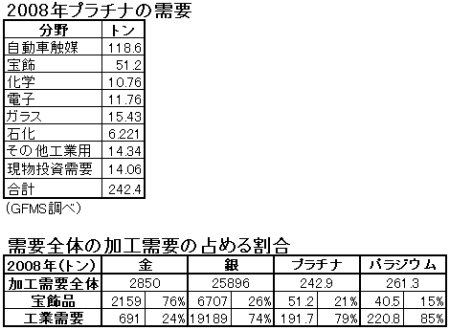

プラチナの鉱山供給の80%が南ア一国によるものという偏った構造になっていることは供給の章で触れました。需要面でもまたプラチナはその約60%が自動車の排ガス触媒に用いられており、用途が大きく偏っていることは否めません。生産量自体が金の約10分の1と、もともとの市場規模が小さい上、このような偏った需給構造のために供給、需要のどちらか一方または、両方のために相場が大きく動くことが大変多いメタルだといえます。

2008年はまさにそれが極端に表れた一年でした。年前半は南アの電力不足、鉱山労働環境の問題から供給不安がクローズアップされ3月前半には2300ドルまで上昇しました。ところが金融危機が深刻化した7月以降は逆に景気後退から自動車触媒をはじめとする工業用需要の減少懸念が材料となり、2000ドルから800ドルまでの急落となりました。

「触媒」とはそれ自身は変化をしないが、ほかの物質の化学反応のなかだちとなって、反応の速度を速めたり遅れたりする物質のことです。白金系金属(PGM)は酸素および水素を吸収して酸素・水素を活性化させる働きがあり、酸化還元触媒として用いられます。それを応用した自動車触媒は、排ガスに含まれる一酸化炭素と炭化水素を酸化して、炭酸ガスと水に、窒素酸化物を還元して窒素に変える役割を果たします。

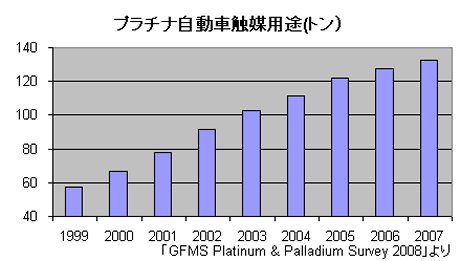

排ガスの温度は1000度以上にも達するため、融点が高く(1770℃)そして衝撃に強く化学的に安定した白金族は理想的な自動車触媒であるといえます。自動車触媒としての需要は日米の排ガス規制が始まった1970年代半ばまでさかのぼり、その後の相場の動きや需給関係、そしてディーゼルエンジンの普及などからパラジウムとプラチナの間で相互代替の動きが何度もありました。

過去10年はプラチナの自動車触媒需要は増加の一途を辿ってきました。この傾向は2007年も変わらず年間の需要量は132.6トンで、前年からは4.2%の増加となりました。プラチナの触媒は主にディーゼルエンジンに対して使われていますが、ディーゼル車の増加と排ガス規制の強化によって需要も増加しています。しかしながらプラチナ価格の高騰からの使用量を減らす努力とパラジウムによる代替も2006年から始まり、自動車生産の割合から考えて本来増えてしかるべき量からは少ないものとなっています。

パラジウムは主にガソリンエンジンの触媒として用いられていますが、ディーゼルエンジンにおいてもプラチナからパラジウムへの代替の動きは続くものと見られており、これまで増加し続けていた自動車触媒需要も、今後1、2年のうちに急速にペースダウンする恐れがあります。

2008年後半現在、アメリカの三大自動車メーカーは事実上の破綻状態にあり、その上経済不況になりつつあるアメリカの自動車生産は今後激減し、アメリカの不況はそのほかの世界にも多大な影響を与えるでしょう。触媒需要もそれにより大きく減少する可能性が高く、マーケットはそれを織り込み下落していると考えられます。

A. 自動車触媒需要

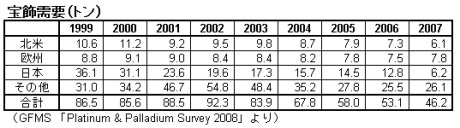

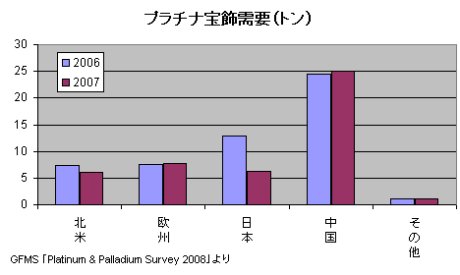

B プラチナの宝飾需要

2008年12月17日

●中国

●日本

●北米

●欧州

2.プラチナの需要

2009年1月7日

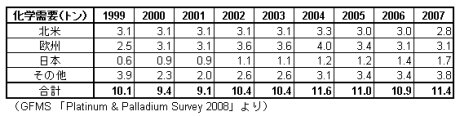

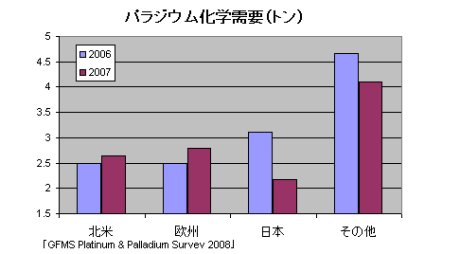

C 化学需要

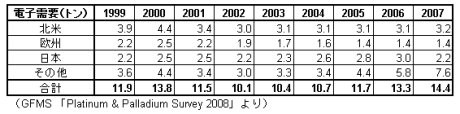

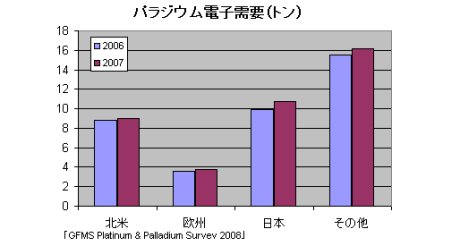

D 電子需要

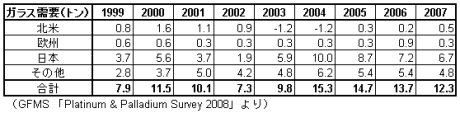

E ガラス需要

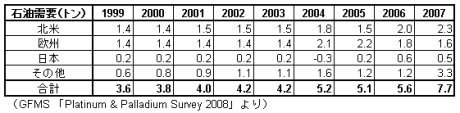

F 石油需要

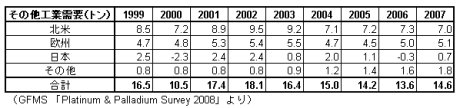

G その他工業需要

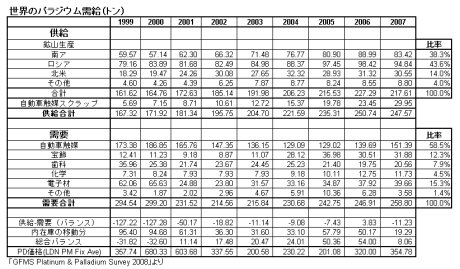

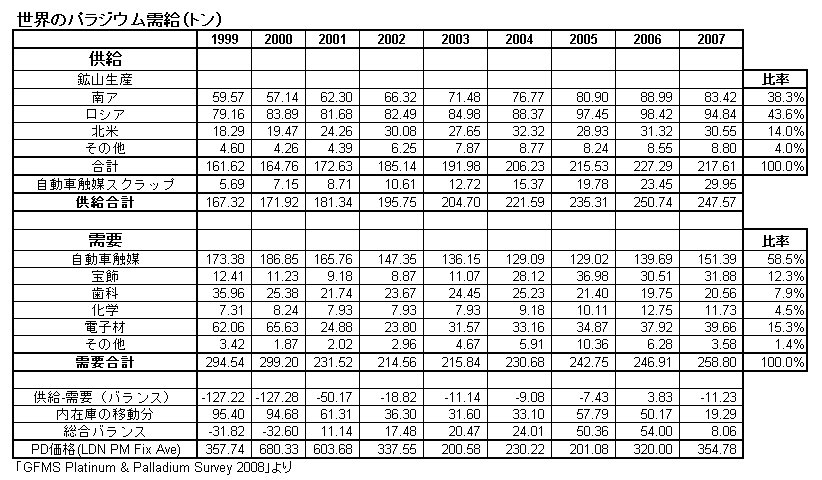

パラジウム

2009年1月14日

今週からパラジウムです。

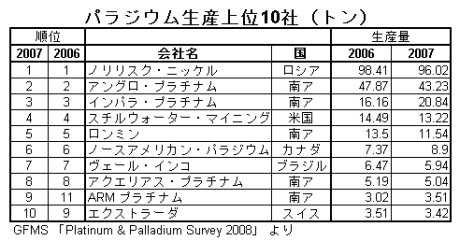

パラジウムの鉱山生産は、8割を南アが占めるプラチナとはずいぶんと事情が異なります。2007年の世界の鉱山生産218トンのうち第一位がロシアの95トン、第二位が南アの83トンと、この二国で約8割となり、北米の30トンを足すとほぼこれですべての生産量がカバーされます。

2007年はプラチナと同様に南アでの鉱山の安全問題のために前年よりも鉱山生産量は減少しています。またロシアと米国でも同じように熟練工不足と労働環境の問題により、生産量を減らしており、ただ一国カナダだけが増加しています。

南アではプラチナと同じPGM鉱床から生産され、その生産量はプラチナに比例しています。ロシアでは主にニッケルの副産物として生産されており、ノリリスク・ニッケルの一社がほぼ唯一最大の生産者です。

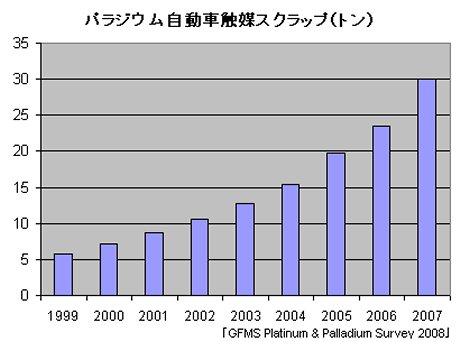

自動車触媒からのパラジウム回収は年を追ってその量が増えています。特に2007年は過去はじめてプラチナの回収量(28.8トン)を上回る30トンという回収量になりました。

最大の回収市場は北米です。70年代に世界で一番最初に自動車の排ガス規制が施行されたために市場は成熟しており、現在スクラップとなるすべての車に排ガス触媒が利用されています。パラジウムの回収の約60%にあたる20.3トンという数字になっています。

欧州では自動車がちょうど触媒を搭載しはじめた90年代からのものが、その寿命を終える時期に来はじめていることが大きな要因になっています。特に1990年代半からのものはパラジウムがメインの触媒であったために今後、これらの触媒の寿命を迎えるものは2010年頃まで増加傾向にあることが期待されています。

2007年の欧州の自動車触媒からのパラジウム回収量は6.3トンになっています。ただし、欧州の場合は中古車のままの形でアフリカ諸国をはじめとする発展途上国に輸出されていることもあり、実際に使われている量に比べると回収量は多くないと言えます。

日本は北米とならんで70年代から排ガス触媒が導入されていますが、欧州と同じようにアジア諸国への中古車の輸出も多く、使用量のほどには回収はおおきくありません。2007年の数字は1.8トンとなっています。

1.供給

A 鉱山生産

B 自動車触媒の回収

●北米

●欧州

●日本

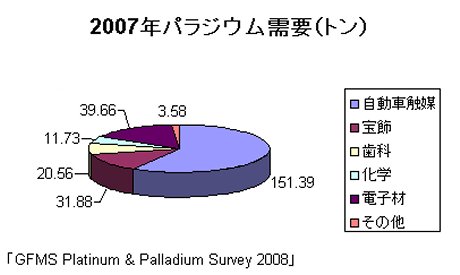

2.パラジウムの需要

2009年1月19日

パラジウムもプラチナと同じく最大の需要分野は自動車触媒です。需要の約6割がこの分野です。その次は電子材料、そして宝飾、歯科材料となります。

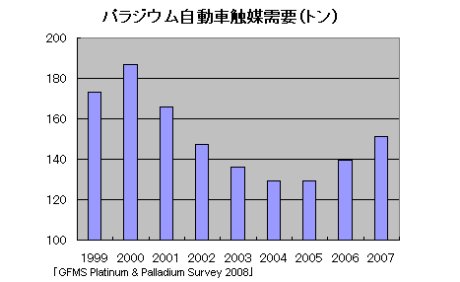

2007年のパラジウムの自動車触媒需要は2001年以来の数字になっています。これはガソリンの触媒におけるプラチナの代替としてのパラジウムの利用がより増加したこと、また、本来プラチナが主体であるディーゼルエンジンの触媒分野でもパラジウムが本格的に使われ出したことがあげられます。

特にガソリンエンジンは欧州以外の地域、中国、ラテンアメリカ、韓国、インドなどでの小型車の増加が拍車をかけている状況です。ただし、2008年以降は世界経済の大幅なスローダウンにより先行きは大幅な変化がみられそうです。

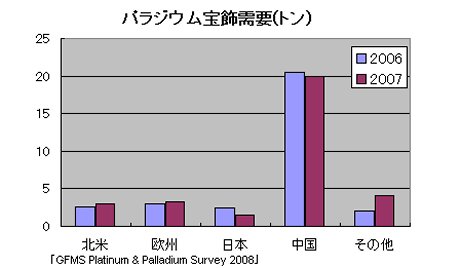

パラジウムの宝飾需要は中国が圧倒的にそのシェアを握っています。元来中国では金選好が強かったのですが、近年はその嗜好が「白物」に移っており、パラジウム、そして経済発展とともにプラチナの宝飾需要が伸びています。

中国以外の国々では、パラジウムそのものの宝飾よりも金やプラチナとの合金のいわゆる「割りがね」として使われています。これらの宝飾の需要が減退したために日本の需要は減少しています。

逆に北米や欧州ではホワイトゴールドの需要が堅調であり、2007年も若干ながら増加になっています。

A.自動車触媒

B.宝飾需要

2.パラジウムの需要

2009年1月28日

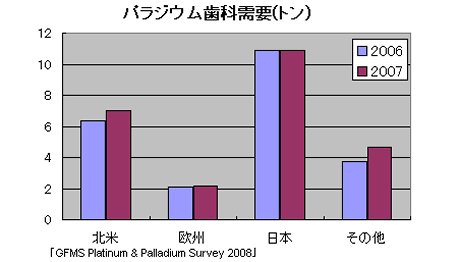

C.歯科需要

D.化学需要

E.電子需要

http://www.ovalnext.co.jp/bruce/

底堅いプラチナ相場

2009年10月28日

1. 供給

http://www.ovalnext.co.jp/bruce/

2. 需要

2009年12月2日

http://www.ovalnext.co.jp/bruce/

Platinum 2009 Interim Review

2009年12月9日

今週はPGMの続きで、2009年11月17日にJohnson Matthay社より発表された「Platinum 2009 Interim Review」の骨子をみてみましょう。

このレポートは毎年二回発表されるもので、メインは5月。そして11月に中間レポートが入ります。今回のものは2009年の中間期のものです。PGMの業界では権威のあるものとして、時としてこのレポートの内容が発表直後にマーケットを動かすことがります。このレポートが発表されてからほぼ一ヶ月が経ちましたが、だいたい現在のマーケットと符号しているといえますね。以下要約です。

http://www.platinum.matthey.com/publications/pgm-market-reviews/

・2009年は14万オンス(約4.3トン)の供給過剰。需要は4.4%減少(27万オンス=約8.4トン)して5.92百万オンス(約184.1トン)。供給は1.9%増加して6.06百万オンス(約188.5トン)。プラチナの価格は年初の934ドルと弱かったが9月には1287ドルまで上昇した。

・供給:南ア4.73百万オンス(約147.1トン)、北米25万5千オンス(約7.9トン)、ロシア74万5千オンス(約23.2トン)

・自動車触媒需要:33%減少で2.48百万オンス(約77.1トン)となり主な市場での自動車生産の落ち込みをそのまま映す形となった。しかしながらこの落ち込みは自動車スクラップからのプラチナ回収減が28.6%になることによってある程度相殺されている。

・宝飾需要:79.5%増の2.45百万オンス(約76.2トン)。年初の低値により中国の宝飾業者の在庫の積み上げが及びその販売が好調だったことによる。日本では需要が増加したが、価格が下がったために宝飾の回収が減少したため。

・現物投資:13.5%増の63万オンス(約19.6トン)へ。コインと投資用地金9万5千オンス(約2.95トン)、ETFでの需要は北米のETFがまだ認められていないが、35万5千オンス(約11トン)へ増加。

・工業用需要:4年間の成長の後、31.5%の減少に転じ1.16百万オンス(約36.1トン)に。石油化学と電子分野の在庫の切り崩しが、需要減に響いている。ガラス産業では近年続いていた新たな工場の建設のペースが劇的に下がり、多くの液晶テレビ用ガラス工場の閉鎖も相次ぎ、90%もの需要減となった。

・プラチナ相場は2010年には需要の回復が期待されて、需給も引き締まると思われ、ファンダメンタルが価格を支えると思われる。しかしながら外部要因のほうがより重要になりそうであり、金価格が引き続き騰勢を続けるのであればこの先6ヶ月の間に1550ドルまで上昇の可能性があろう。もしドルが強くなるもしくは投資家が金への投資を手控えた時は同じ機関に1280ドルまでの下落があり得よう。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

プラチナ

http://www.ovalnext.co.jp/bruce/

Platinum 2009 Interim Review パラジウム編

2009年12月16日

今週は同じくJM(Johnson Matthay) Report のパラジウムです。全体的にプラチナよりも強気のにおいがします。また中国の上海黄金交易所では来年2010年から、ゴールドとプラチナに加えてパラジウムも取引が始まることが決まりました。プラチナのみならず、パラジウムにおいても中国の影響力は増大することになると思われます。

・需給は65万5千オンス(約20.4トン)の供給過剰。世界の総需要は3.8%減って、6.52百万オンス(約202.8トン)へ。供給(ロシアの国家備蓄売却を含む)も1.8%の減少見込みで7.18百万オンス(約223.3トン)。価格は年初185ドルから始まって投資需要により58.9%上昇して9月末には294ドルとなった。

・供給が1.8%減少して7.18百万オンス(約223.3トン)となったのは2003年からの最低の数字である。北米およびロシアの鉱山生産は減少。南アの供給は増加し、ジンバブエも増加。ロシアの備蓄からの売却は前年と同じく96万オンス(約29.9トン)であろうと予測する。

・自動車需要:12.7%減少し、3.9百万オンス(約121.3トン)。自動車生産の減少により、日本、北米その他の地域で需要は減少。中国の需要は13万5千オンス(約4.2トン)増加。ヨーロッパの需要はわずかながら減少だがほぼ変わらず。これは自動車生産の減少にもかかわらず、ガソリンエンジンのシェアの増加とディーゼルエンジンへの利用が増加しているため。

・宝飾需要:7.6%増加の見込みで92万オンス(約28.6トン)。ヨーロッパと北米で宝飾用メタルとしての地位を確立しつつある。中国のパラジウム宝飾マーケットは成熟の段階にあり、需要は68万オンス(約21.2トン)に増加するもののこれは、スクラップの回収が減っているため。

・現物投資:51.2%伸びて63万5千オンス(約19.8トン)へ。コインと小型の地金が北米で伸びている。またETFが37万オンス(約11.5トン)から54万オンス(約16.8トン)と大きく増加。これは2008年の高値から価格が下がったことにより投資家が戻ってきたことによる。

・工業需要:9.1%の減少で1百万オンスに。経済不況により、生産量が減少し需要が減っている。歯科需要は3.2%減少し、60万5千オンス(約18.8トン)。その他の工業用需要は3.5%減って、41万5千オンス(約12.9トン)に。

・パラジウム価格は2009年の1-9月は投資家がロングを積み上げることにより、非常に力強い展開であった。もしこのファンドの買いが続き、自動車生産が改善されるようであれば、これから6ヶ月の間に390ドルまでの上昇が予想される。しかしドルが買い戻されて金が売られることがあれば、同じ期間で290ドルまでの下落も考えられる。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

パラジウム

http://www.ovalnext.co.jp/bruce/

プラチナの流動性 ~ 米PGM ETF上場の影響とプラチナ相場の今後

2010年01月27日

●プラチナETF

世界のETFの合計 26.3トン

バランス 22.5トン(Loco Zurich 18.2トン+ Comex在庫4.3トン)

世界のETF残高合計 15.5トン

バランス 24.3トン

●南アフリカのリスク

●中国の買い

●自動車産業の復調

Bruce池水

http://www.ovalnext.co.jp/bruce/