銀(シルバー)

2008年7月16日

さて、長らく脱線が続きました。もはや何が線路かわかりません(笑)。最初に金の需給をやったので、今週からは銀、そしてその後にPGMの需給に触れて、その後実際のマーケットが現在どのように動いているのかを書きたいと思います。もちろんその間に何度も脱線があると思います。いったい、いつになったらそこまで行き着くのやら。

まずは銀そのものについて考えてみましょう。

「銀の生産量と価格的価値(金銀比価)の歴史」

上の表は銀とほかの貴金属の価格と鉱山生産量の比較です。銀は、他の貴金属に比べて圧倒的に価格が安く、圧倒的に生産量が大きいのが一目瞭然です。生産量は金の12倍。価格は現在の相場で約50分の1。以前、銀は貴金属ではなく銅やアルミのような非鉄金属だといわれたこともあります。しかし銅をはじめとする非鉄金属の価格は銀の価格のさらにまた 70分の1といったようなレベルです。銀は価格帯でいうとちょうど非鉄金属と銀以外の貴金属の中間に位置するメタルであるといえます。

ただし、これはあくまで現在の相場での話。金と銀との人間のかかわりは、はるか古代までさかのぼります。その間に金と銀の価値関係は大きく変わってきました。この二つのメタルが発見されたといわれる数千年前には、銀のほうが金よりも価値があったと考えられています。その理由は、金は自然金(主に砂金)として見つかるのに対して、銀は自然銀の形でみつかることはめったになかったからです。3000年前の古代エジプトでは銀は金の2.5倍の価値があったそうです。

その後、銀の生産がなされるようになり、希少価値の違いから金の価値が銀の価値を逆転します。紀元前から、近代にいたるまでだいたい金対銀は1:12くらいで落ち着いていましたが、1500年代前半にメキシコ、ペルーで相次いで銀山が開発され、その上「水銀アマルガム法」という水銀を利用した画期的な抽出法が利用されるようになり、大量の銀がヨーロッパに流入するようになりました。金銀比価もそれにともない一挙に1:15から1:16くらいまで下がることになります。

1700年代にはアイザック・ニュートンが金銀比価を1:15に固定します。ニュートンは万有引力の法則であまりに有名ですが、彼の職業はイギリスの造幣局長でした。ちなみに同じ1700年代中国では1:10、日本では1:8くらいである、と当時書かれたアダム・スミスの「国富論」(1776年刊)には記述されています。

その後20世紀に入り、金本位制が終わり、金・銀に対する国家の管理がなくなるとすべては自由相場にまかされることになります。その結果おおまかにいって1:30から1:80の間、過去10年で考えると1:50から1:70の間での動きになっています。

下世話な話ですが、原材料費から考えると銀の指輪の価格は同じ重さの金の指輪の価格の50分の1であるはずです。しかし宝飾店の店頭にいけば決してそうではないことがわかります。もちろん宝飾品の価格は原材料費だけではありません。宝飾に詳しい人によると、銀の宝飾は「デザイン料」が大半だと。金のものに同じだけのコストをかけると高くなりすぎるために、特に若者に手の届くものとして、デザインの凝った銀の宝飾が存在すると。しかしながら銀の宝飾品が金にくらべて割高であることは否めません。

銀の化学的特徴

2008年7月23日

銀は化学的安定性が特徴である金や白金とは違い、比較的に化学変化しやすい金属です。空気中の硫黄化合物や酸素に化学反応をおこし硫化銀、酸化銀になり、黒く変色します。銀は昔からヨーロッパの貴族をはじめとする富裕層の食器材料として使われています。これは銀の持つ高級感のみならず、化学変化し変色するという性質を利用し、硫黄酸化物やヒ素のような毒物による毒殺を防ぐという目的があったということです。ちなみに英語で be born with a silver spoon in one’s mouthというと銀の匙(さじ)を使うくらいのお金持ちの家に生まれたという成語です。

もう一つ蛇足ですが、この黒ずみはシルバークリーナーや歯磨き粉で磨くときれいになります。また、アルミ箔を引いたボウルの中に変色した銀製品を入れて重曹もしくはベーキングパウダー(炭酸水素ナトリウム)をかけてお湯を注ぐと、水素(H2)が発生し、これが酸化銀(AgO)を還元し、ピカピカの銀(Ag)と水(H2O)になります。簡単な理科の実験として試してみればどうでしょう。

銀は金属の中でももっとも電気抵抗が低いものです。電線として使うならばもっとも性能がよいはずですが、いかんせんその次に電気抵抗が低い銅に比べて価格が70倍と高いために、この分野では一部の高級オーディオ用のケーブルといったような限られた使われ方しかしていません。

広がる銀の用途

銀の主な用途は工業用の需要です。その中でも過去一番多かったのは写真のフィルム。近年のデジタル化の進展でこの分野の需要は減少の一途です。しかしその減少分を補ってあまりある新たな用途がどんどん実用化になっています。そのいくつかをあげてみましょう。

●PDP (プラズマディスプレイパズル)

大型のフラットディスプレイは現在プラズマが主流です。PDPは二枚のガラスの薄板から成り立っており、視聴者に向かっているその板の裏には人間の髪の毛よりも薄い銀の膜が塗られており、それが蛍光体として色に反応して視聴者の目に届くということらしいです。2006年には世界で1000万台売れており、2010年までに2500万台は売れると見られており、家電の大ヒット商品となっています。これに使われる銀の量は当然のことながら今度も増加傾向にあると考えられます。

●太陽光電池

化石エネルギーを燃焼させることによる環境への悪影響が真剣に討議されるようになった近年、太陽光電池のようなクリーンエネルギーに対する需要は高まる一方です。太陽光から電流を取り出しそれを電線に送る上で銀が広く利用されています。原油価格の高騰もあり、今後この分野は爆発的成長が期待されています。

●鉛フリー半田

EUにより2003年2月に公布され、2006年7月に施行されたRoHS基準(ローズ基準:Restriction of Hazardous Substances、日本語に訳すと「電気・電子機器に含まれる特定有害物質の使用制限」)という規則のために、ヨーロッパで売られる電化製品には鉛が含まれてはいけないことになりました。従来の鉛半田が使えなくなったために、鉛の代わりに銀を使用した鉛フリー半田が使われるようになりました。半田に3%の銀が使われています。最近ではその含有率はずいぶん下がってきているようですが。

●抗菌製品

銀の抗菌作用は以前から知られていましたが、近年その実際的な応用が進んでいます。銀イオンを発する絆創膏がいろいろな傷に対して使われています。これはもはや病院だけではなく、薬局やスーパーマーケットでも手に入れられるようになっています。また銀を編み込んだ衣服も開発されており、米軍では実際にばい菌を防ぐために利用されています。また不快な臭いを防ぐ効果を利用し、登山用のシャツや下着などにも銀を含む繊維で編まれたものが登場しています。オフィスや家庭にも銀の成分が入った抗菌グッズが増えています。

新たな銀の用途はつぎつぎと登場してきています。つい最近は白金に代わって自動車触媒へ応用、といったニュースも出ていました。貴金属の中でもその比較的割安な価格と化学的特質からこれからも我々が驚くような用途が開発されていくでしょう。

供給

2008年8月20日

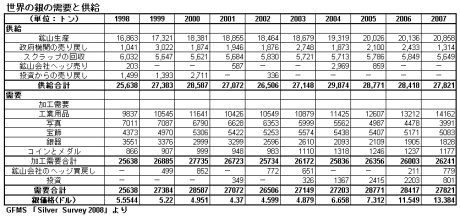

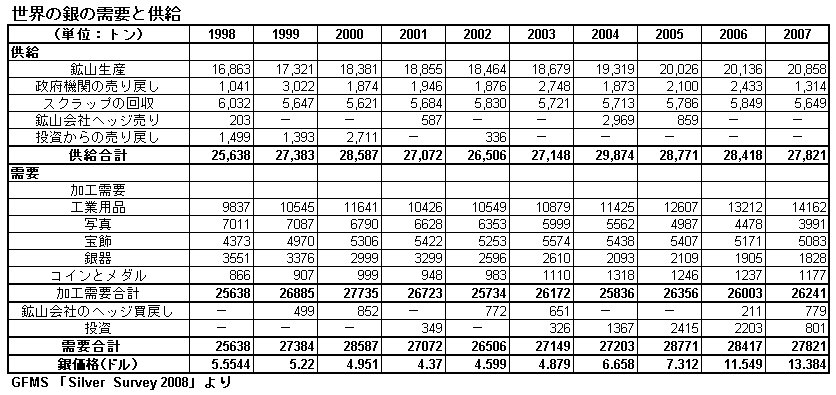

それではまず銀の供給から見てみましょう。銀の供給源は、大きく二つに分けて考えられます。一つは鉱山から新たに産出された新産銀、そしてもう一つはそれ以外の地上在庫からの供給です。その中には政府備蓄からの売却、スクラップからの回収、そして生産者のヘッジの売りなどがあげられます。2007年の数字をみてみると、新産銀が2万トン、政府の売却1300トン、スクラップからの回収が5600トンで、圧倒的に新産銀の割合が大きいことがわかります。

新産銀

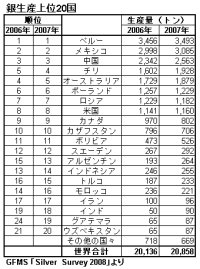

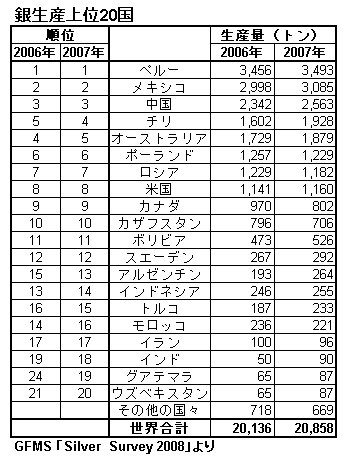

新産銀の生産はここ3年間ほぼ年間2万トンのレベルで落ち着いています。最初に触れましたが、これは規模でいうと金の10倍、白金の100倍にあたる生産量です。過去5年間、銀の生産量は増え続けており、2006年に続き2年連続で過去最高を更新しています。銀の生産量の多い国の1位はペルーで約3500トン。そして2位はメキシコで約3100トン。です。それに続いて銀の生産でも躍進著しい中国が2600トン、そして過去5年間急激にその生産量を増やしているチリ、オーストラリアがほぼ1900トンと続いています。この5カ国で約62%以上の生産高を占めています(表:銀生産上位20国)。

この中で、銀鉱山での生産量が多いのは、メキシコ、オーストラリアそしてペルーです。この3国は世界の銀鉱山生産の63%を占めます。ここでいう銀鉱山生産というのは、銀鉱石からとれる銀のことです。それではその他の国々は銀鉱山ではないのでしょうか?

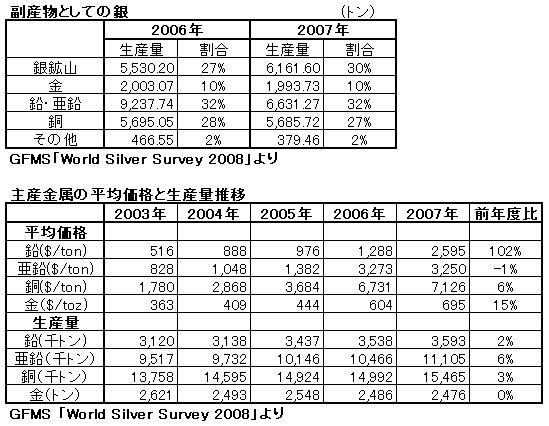

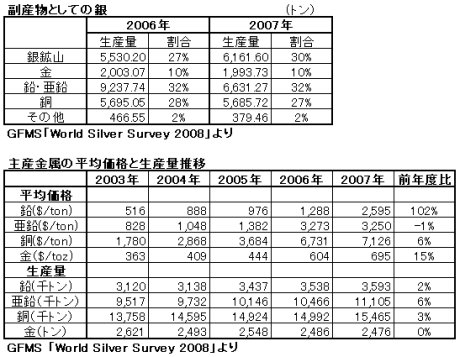

実は銀鉱石からとれる銀は、銀の鉱山生産の約30%であり、残りの70%はby productと呼ばれるもので、ほかの金属の副産物として生産されています(表:副産物としての銀)。

その中でももっとも割合が高いのが鉛・亜鉛の副産物としての生産(銀生産全体の32%)。それに次ぐのが銅の副産物としての生産(27%)、そして金の副産物としての生産(10%)と続いています。たとえば現在世界第3位の銀の生産国である中国では、その主な生産は鉛・亜鉛の鉱石からの副産物としての生産です。

近年の非鉄相場の急騰から、鉛や亜鉛の生産も飛躍的に増加しており、その副産物としての銀の生産もそれに従い増加しています。日本や韓国も非鉄の副産物として、銀が生産されています。そのため、これらの国々では、鉛や亜鉛、銅の精錬会社が銀も主に作っているという形になっています。

銀(シルバー)供給編「地上在庫からの供給」

2008年8月27日

●政府の売却と個人の退蔵

この分野は2006年の2433トンから2007年は 1314トンへと大きく減少しています。これはこのところ備蓄銀を放出していたインドと中国からの売却がほぼ終わったことが主な原因です。ひと頃は中国からの売却の銀の中に清朝の銀のコインが含まれていたりして、銀そのものの価値よりも骨董としての価値のほうが圧倒的に高いのではないかと、一部トレーダーの間で話題になるようなことがありました。

またインド政府も一時、巨大な需要国であるインドがほぼ輸入の必要がなくなるほどの数量を売却したことがありました。そして両国とも、銀備蓄のほとんどすべてを売り切ったのではないかと見られており、近い将来に売る可能性はほとんどないと考えられます。

2007年の1314トン売却量のうち1200トンはロシア政府によるものと見られます。金とは大きく異なり、各国政府の銀備蓄には「こだわり」のようなものはほとんどないようです。おそらく、国家備蓄としては、インド、中国、ロシアが大きかったのでしょうが、これらが備蓄をほぼゼロに持って行くような売却をしたことが、なにをかいわんやでしょう。

歴史的に銀は政府のような公的機関よりもむしろ個人によって退蔵されることが多く、この点でも金との違いが際だっています。生産者の先物売りや、デリバティブで利用される銀の貸し手は、富裕層の個人投資家が多いのです。

銀に魅せられた投資家は、我々の生きた記憶にあるだけでも、1979年から80年にかけて銀を5ドルから55ドルまで買い上げたテキサスの石油富豪ハント兄弟から(「ハント事件」に関しては、旧「ゴールドディーリングのすべて」でも取り上げています。非常に興味深い事件なので、ぜひ読んでみてください。)、最近では1997年から年間供給量の5分の1を買い上げたバークシャー・ハザウェイのウォーレン・バフェットなど、巨大個人投資家で銀に魅せられる人は結構います。

鉱山会社のヘッジの買い戻しの結果、レンディングに出されていた銀が減少、それはすなわち個人の退蔵銀が増える結果となります。個人退蔵が1580トンで、政府からの売却が1314トンとするのならば、そのバランスの266トンは個人退蔵が増えたということになり、地上在庫という意味では、個人退蔵は2007年は純増となり、供給ではなく需要になったと考えられます。

●スクラップからの供給

地上在庫からのもっとも大きな分野はスクラップからの供給です。最大の供給源は写真のフィルムの現像溶液など、写真関係です。もちろんデジタルカメラ化により、写真フィルム分野での銀の需要が減少するのに平行してこの分野からの回収も減少傾向にあります。

そのほか、宝飾品、銀器、電子機器などの工業製品などからのスクラップの回収も行われています。金のスクラップの大部分が宝飾品からの回収であり、その製品の価格の大きな部分を金自体の価値が占めるのに対して、銀の場合はそうではありません。そのために、銀スクラップの回収は、価格レベルに対しての弾力性に比較的乏しく、ほかのマーケットのパフォーマンスや環境に対する規則の施行に左右されやすいと言えます。

銀 需要編(1)

2008年9月10日

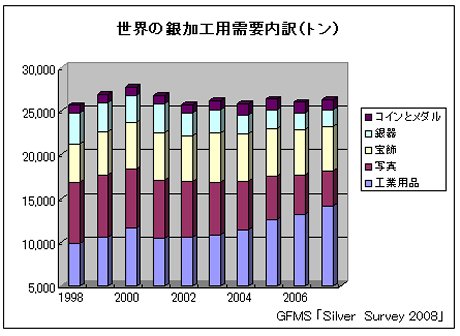

さて次は銀の需要を見てみましょう。こちらは近年大きな変化があります。それは工業用需要の大きな増加です。10年前と比べてみましょう。

1998年の工業用需要が9837トン、写真需要が7011トンでした。2007年の数字は工業用需要が1万4162トンと4500トンもの増加、それに対して写真用需要が3991トンと3020トンの減少。デジタルカメラ化のための写真用需要の減少分のみならず、宝飾や銀器の減少分をも補ってあまりある増加を示しています。

「工業用需要」

銀はすべての金属のなかでも最高の電気と熱の伝導性を誇ります。そのためにいろいろな電気関係製品に使われます。コンダクター、スイッチ、フューズなどです。コンダクターの間の接点が電気分野ではもっとも銀が使われています。エレクトロニクスの分野ではMLCC(Multi-layer ceramic capacitors:マルチレイヤーセラミックコンデンサー)などの回路に塗られるペーストとしてや、その耐熱性から温度が上がる自動車の窓のシールドや、接点の接着剤のために使われています。

また太陽光電池での利用は爆発的に伸びている分野であり、PDP(Plasma Display Panel:プラズマディスプレイ)はその低価格化によって需要が伸び、それに塗るペーストとしての銀の使用量が増えています。銀インクはスマートカードやRFIDタグ(人や物を識別・管理するための微小な無線チップ)に使われており、この分野もまた急速に拡大している分野です。

その反射率の高さからミラーやガラスコーティングにも使われます。またその対重量比のパワーの強さからいろんな電池の電極としても利用されています。最近特に注目を浴びているのは、その殺菌性の強さから水質浄化システムをはじめとしたいろいろな「殺菌・滅菌・抗菌」システムやグッズに利用されています。

そして近年特に多くなっているのが、銀を利用した「はんだ」です。これは銀の流動性と強さという性質を利用したものです。従来の鉛はんだが環境に与える悪影響のため、その使用が制限されており、とくにエアコンや冷蔵庫といった家庭白物家電では、はんだはほとんど鉛ベースのものから銀ベースのものに移行しています。

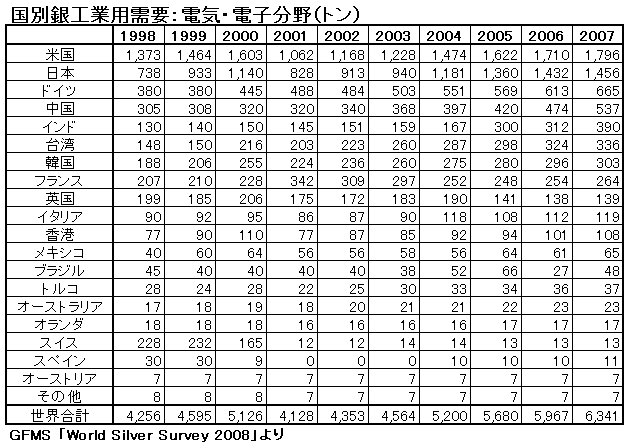

こういった工業用需要での最大の需要国は米国そして日本が圧倒的です。それに続いてドイツ。そして近年は中国、インドの伸びが大きいのが目立ちます。2007年の伸びの70%はインド、中国とアメリカの伸びによるものでした。

銀 需要編(2)

2008年9月17日

「写真需要」

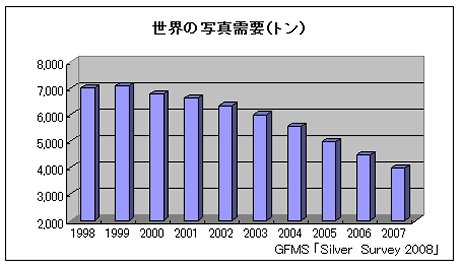

写真需要は10年前とくらべると約6割減になっています。(7011トンから3991トンまで減少。)写真需要のピークは1999年の7087トンであり、それから3097トン減少したことになります。

この最大の原因はデジタルカメラの登場です。特に影響が大きかったのが個人向けのカラーフィルム需要で、カラーフィルムの販売は2001年をピークにこれも64%もの大幅減少になっています。(コラム「カシオQV‐10がもたらしたもの」参照)。

現在の有力な写真フィルムメーカーはコダック、富士フィルム、アグファとコニカの四社です。この4社の生産方針によってすべてが左右されると言うことができます。たとえば米国、欧州、日本の各地域別の生産量を見てみると、米国が前年比20%減の1117トン、欧州は12%減の1329トン。日本だけが1%微増の1260トンとなっています。これは富士フィルムがその生産拠点を北米、欧州から日本に移した結果であり、日本での需要だけが増えているというわけではありません。

フィルム需要の減退のスピードを緩める要素としては、現在日本で見られるようにデジタル画像を自分で印刷できる機械の普及。これにより銀を含んだ印画紙の需要増が見込まれています。またレントゲンフィルムでは、まだまだこれから本格的にフィルムの需要が拡大していくと期待できる発展途上国がたくさんあります。そういった国々がデジタルに移行するのはまだまだ先の話でしょう。映画フィルムの需要も同様です(前出コラム参照のこと)。

1998年の工業用需要が9837トン、写真需要が7011トンでした。2007年の数字は工業用需要が1万4162トンと4500トンもの増加、それに対して写真用需要が3991トンと3020トンの減少。デジタルカメラ化のための写真用需要の減少分のみならず、宝飾や銀器の減少分をも補ってあまりある増加を示しています。

銀 需要編(3)

2008年9月24日

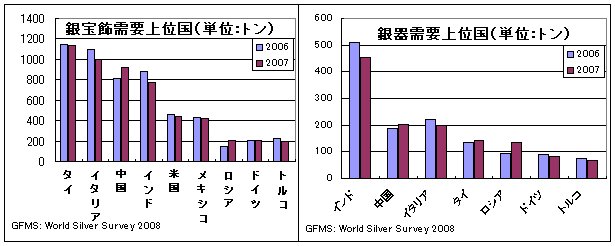

「宝飾と銀器」

この分野の需要国のメインな国々は、タイ、イタリア、中国、インドなどです。宝飾・銀器とも過去数年は減少傾向にあります。特にインド、イタリアといった国での需要減少が目立ちます。最大の要因は銀価格の上昇にあると言えるでしょうが、それぞれの国において独自の要因もあるようです。

インドではやはり価格の高騰と、それ以上に大きな価格の動き(ボラティリティ)が需要に冷や水を浴びせた格好になっています。2007年に価格が高騰したのは金も同じで、インドの需要は同じように影響を受けましたが、銀のほうがよりその影響が大きかったようです。

また、価格の高騰とボラティリティのみがインドでの銀宝飾需要の減退の原因ではありません。近年のインドの経済成長による所得水準の上昇により、銀宝飾品よりもより高価な金宝飾品のほうにそのお金が流れています。

もう一つの問題として、長年、粗悪な品質の銀宝飾により消費者をだますという悪徳業者が後を絶たず、確固とした品質鑑定のシステムがなく、純度検証刻印(hallmark)制度も存在していないという状況に消費者も次第に気づいてきており、それが銀宝飾品の需要を大きく減退させています。投資家は銀宝飾品よりもこういった純度に関する問題が起こりにくい銀地金やコインに移っています。このため、もはやインドでは銀宝飾品は投資の対象になりにくいと言われています。

イタリアも前年比100トン近く減少しています。主な要因は輸出マーケットでの不調。重要な銀宝飾品の輸入国であるアメリカへの輸出が、ライバルであるタイ、中国そしてメキシコとの競争に押されているようです。長く続いているユーロ高が不利に働いています。

これらの減少傾向の中で目立つのが、中国とロシアの増加です。中国では、特に国内での銀宝飾品の需要が伸びています。ホワイトゴールドが流行になり、それよりも格段に手軽に手に入る白い貴金属ということで銀にもその需要が流れているようです。ロシアでは特にそのニューリッチの台頭により、いわゆる贅沢品に対する需要が伸びており、歴史的な銀器好みが大きく助長されています。

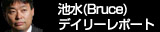

「コインとメダル」

コインの需要は3年連続減少しています。最大のシェアを誇る米国と2位のドイツが大幅に減らしています。それに対してカナダと中国が増加。全体では一年で約5%の減少。米国ではイーグルコインというブリオン型の銀コインが人気があります。

ブリオン型コインとは地金と同じく、その時の銀価格にスライドして価格が常に相場変動制になっているコインのことです。金のコインでは主流ですが、銀のブリオン型コインで米国のイーグルコインほど大々的に流通している例は世界に類を見ません。

アメリカ人の銀選好は、大規模に銀買い占めを演じたテキサス石油王のハント兄弟やバークシャーハーサウエイのウォーレン・バフェットにその片鱗をみることができます。

Silver Outlook for 2010

2010年01月13日

今週は、先日シルバーの今年の見通しについて実需家さんに聞かれて書いてみたので、それを掲載します。

まず結論から言いましょう。「シルバーは強い。」2010年は上昇基調が続く一年になりそうです。おそらく2008年5月に付けた過去30年の高値20ドルを年前半にも越えるのではないかと考えます。

1.Commodity market全体に対する資金の流入が止まらないこと。

基本的にシルバーはゴールドの動きに追随していると考えられます。ゴールドに対する資金流入は昨年の2009年9月から、つまり三度目の1000ドルへのトライで急激に増加したと思われます。それまでの動きでは、1000ドルという高値での実需の売り戻しによって頭を抑えられていたものが、三度目の9月にはそういう売りを飲み込み、さらに200ドル上昇するだけの資金が金市場に流れ込みました。

世界最大の金鉱山会社であるカナダBarrick社がその先売りヘッジポジションを300トン分買い戻したという特殊事情も大きな影響がありましたが、基本的に2009年のゴールド、および他商品への巨額な投資資金の流入の背景にあるのは、サブプライムに端を発する金融危機の結果のアメリカ=米ドルに対する信用不安があります。

現在は米政府をはじめとして各国政府がとにかく流動性をつぎ込むことにより、一時的に回復しつつあるように見えますが、基本的に米ドル(アメリカ経済)の信用下落の動きは長期的なものだと考えます。基軸通貨としての地位は簡単には置き換えられるものではなく、その代替候補もない状態なのでおそらく10年くらいはドルの地位は変わりえないと思いますが、その価値は下がっていくでしょう。

その動きが2008年来のゴールドを代表とする商品への投資資金の流れの根底にあると思います。従って今回の1200ドルから1100ドル割れへの下げのように一時的な極端すぎる動きへの調整としての下げは今後ももちろんありえると思いますが、中長期的にはやはり上昇するしかないでしょう。

シルバーはこのゴールドの動きに準じていると書きましたが、上記のチャート :Gold(白) & Silver(オレンジ)を見ればとくに昨年2009年はその傾向が大きかったことが伺えます。投資マネーという観点からシルバー独自の部分をみてみましょう。

Comexのsilver建て玉&Silver ETF残高

COMEX

Open Interest :1万7138トンから2万3576トンへ増加

Large Speculator's long :3079トンから6022トンへ増加

Net Long Position :4300トン増加

ETF残高 :3835トンの増加

大きく増加しており、投資資金の流入が明らかです。2009年は年初から、Comexのロングの総計が4300トン増加、これは年率にして87%の増加で、価格の上げが10.79 ドルから17.42ドルの61%の上昇になった主な原動力であったと考えられます。また「iShares」を代表とするSilver ETFも記録的な残高増加になり、3835トンもの増加となっています。

ComexとSilver ETFの残高増加だけで、8000トンもSilverが買われているわけで、これだけでも7ドル近くの価格の上昇を説明するのに十分かもしれません。そして肝心なことはこの動きが今後も続きそうなことです。

2.高値にもかかわらず堅調な実需

シルバーでもう1つ注目すべき点は実需、大需要国である日本の需要が堅調なことです。2008年末から2009年初頭は経済危機のため最悪の状況でした。しかし、2009年半ば以降のとりあえずの景気回復局面で、電子材分野での需要の伸びが非常に目立ちます。最大のシルバー輸入相手国である韓国からの輸入量は1-6月の月平均が44トンであったのに対して7-11月の月平均は86トンとほぼ倍増になっています。

価格は逆にこの時期は上がっていますので、高値にもかかわらず堅調な需要があったことが想像できます(もちろん、堅調な実需の買いが相場を押し上げたと考えることも可能ですが)。電子材方面のシルバーの新たな用途が我々の想像する以上に急速に進んでいます。おそらくずっと続いている感材の落ち込みをカバーしてさらにあまりある需要がこの分野から生まれてきつつあり、今後も増加していくことが予想されます。これも強材料。

3.中国の銀生産者の動向

最後に、無視できないマーケットプレイヤーとして、中国の銀生産者である非鉄錬会社の動向が挙げられます。彼らは自らの生産している銀をバックに非常に大胆に相場を張ることで相場の動向に少なからず影響を与えます。中国は年間に約2500トンの銀の輸出をしていますが、Standard Bankはその半分以上を買い取っています(手前味噌!)。我々の顧客の意見を聞いたところ、18.50ドルでは売り、16.50ドル辺りでは買いたいというのが総合的な相場感でした。実際18.50ドル以上では彼らの売りのオーダーが並んでいます。

さて、最初に書きましたが、上記のような状況にあり、今年2010年はやはり商品全体としてもシルバー単体としても非常に強いマーケットになるのではないかと思います。個人的には今でも買ってしまってよいのではと思います。ただ18.50ドル以上では中国の売りが並んでいるので、とりあえず一発でそこを越えることがないと考えるのであれば、17ドル台への調整を待って、そこではもう目をつぶって値決めしていったほうがよいのではないかと思います。17ドル割ると今度は彼らが買出しますからね。

以上がとりあえず目下の私の考えです。当たる保証はまったくありません(きっぱり)。でも少しでもご参考になれば、と思います。

2010年1月7日記

Bruce池水

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

新産銀の生産はここ3年間ほぼ年間2万トンのレベルで落ち着いています。最初に触れましたが、これは規模でいうと金の10倍、白金の100倍にあたる生産量です。過去5年間、銀の生産量は増え続けており、2006年に続き2年連続で過去最高を更新しています。銀の生産量の多い国の1位はペルーで約3500トン。そして2位はメキシコで約3100トン。です。それに続いて銀の生産でも躍進著しい中国が2600トン、そして過去5年間急激にその生産量を増やしているチリ、オーストラリアがほぼ1900トンと続いています。この5カ国で約62%以上の生産高を占めています(表:銀生産上位20国)。

新産銀の生産はここ3年間ほぼ年間2万トンのレベルで落ち着いています。最初に触れましたが、これは規模でいうと金の10倍、白金の100倍にあたる生産量です。過去5年間、銀の生産量は増え続けており、2006年に続き2年連続で過去最高を更新しています。銀の生産量の多い国の1位はペルーで約3500トン。そして2位はメキシコで約3100トン。です。それに続いて銀の生産でも躍進著しい中国が2600トン、そして過去5年間急激にその生産量を増やしているチリ、オーストラリアがほぼ1900トンと続いています。この5カ国で約62%以上の生産高を占めています(表:銀生産上位20国)。