HOME > 池水雄一のゴールドディーリングのすべて2 > 2010年 コラム

米中関係と金

2010年2月10日

今週は「米中関係と金」を取り上げたいと思います。このところ米中間の緊張がこれまでになく高まってきています。人権、台湾、チベット、インターネット、地球温暖化、貿易、中国元、と米国による中国非難はとどまるところをしりません。これに対して中国側も不満を募らせており、最近米国が台湾への武器売却に踏み切ったことにより、米中関係はより深刻なものになってきています。

この状態が続くようであれば、中国の指導者たちは米国に対して「経済制裁」に動く可能性が非常に大きくあります。近年、中国は世界への生産品輸出国の立場から、特に2008年の金融危機以降、その輸出総額は圧倒的に減りつつあります。逆に好調で増加を続ける国内消費のため、そちらの方に物もエネルギーも向かいつつあるのです。

もはや安い商品の生産基地および輸出国であった中国ではなく、世界一の大消費国に急速に変化しつつあります。中国の巨大な貿易黒字と外貨準備は、おそらく米国と経済的に対立した場合でも、比較的たやすく米国の首を絞める、ドルを不安定にすることができる力を中国に与えています。世界でもっともドルを抱えている国は中国だからです。

その方法として、もっとも効果的で、周りからの理解が得やすいのは、外貨準備を一部ドルから金に乗り換えることです。そしてそれを突然発表することです。実際彼らは2009年4月下旬に、まさに一度それを試しています。以下はその日のBruce Report に書いたものです。

以下引用「Bruce Report 27-04-2009」より

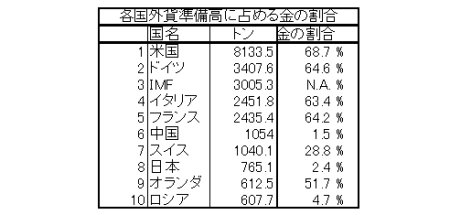

金曜日の午後に新華社電としてニュースが入りました。2003年の600トンから現在は1054トンに金準備は増加しており、この増加分は国内の生産者から調達したとのこと。前回彼らが金の保有高を発表したのが2003年で、それ以降はじめて公式な発表があり、その間に454トン増えたということです。世界第二位の外貨準備を誇る中国が金を買っているということが明白になり、今後もこの流れが続くという想像からこのニュースとともに金が買われて906ドルから912ドルまで価格が跳ねました。

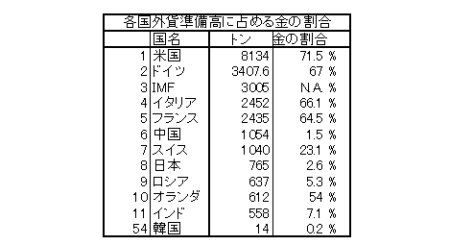

世界の公的機関による金保有の現状はこれまで以下のような形でしたが、

今回の発表で以下のようになりますね。中国は9位から6位に躍進。

ここで疑問として出てくるのは、なぜ今このタイミングでこの発表をしたのか、ということです。当然のことながらなんらかの政治的意図があると思うのが普通ですね。豊島老師によると「いつまでも米国債を持ちつづけるわけじゃないぜ、という米国に対する牽制球という深読みもできる」とのこと。確かに。とりあえずこの発表がマーケットを強気にしたのは確かです。ただアジアでの最初の上げ以上の動きがニューヨークでなかったことが少し予想外。

以上引用終わり

これと同じことがまた起こってもなんら不思議ではない状況です。中国は今や世界一の金生産国であり(2009年は313.98トン)、おそらくその一部を外貨準備の一部として取り込んでいるはずです。でもおそらく政治的にもっとも有利にそれが利用できる局面がくるまで、外部に一切発表はしないと思われます。そして発表するときはおそらく500トンくらい唐突に金準備が増えたことを発表するでしょう。またIMFの金売却の買い手として手をあげるといったことくらいはやる可能性もあります。

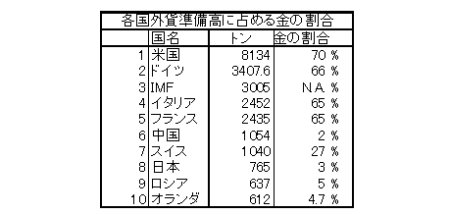

現在の中国の金保有高1054トンというのは彼らの外貨準備高のほんの1.5%に過ぎず、日本を除く(!)先進諸国に比べると極端にその割合が低い状態です。その割合を増やすことはおそらく「合理的な行動」として受け入れられ、同時にドルを売りドルの価値を下げるというプレッシャーを米国に与えるという効果も当然得られます。

もちろん世界最大のドル保有国である中国が、ドルの価値を下げるというのは両刃の剣であり、一歩間違うと自分たちが傷つくことになってしまいます。しかし、2兆億ドルを越えるといわれる外貨準備があれば、それを少々使ってでも、アメリカに「教訓」を与え、政治的に有利な立場に立てるのであれば、おそらく中国にとっては安いものなんでしょう。この状況を考えあわせると、金には買い圧力、そしてドルには売り圧力がかかると考えられます。今後中国の動向は金をまた急騰させる可能性を秘めています。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「中国の金準備高大幅増加」

http://www.ovalnext.co.jp/bruce/

中国の政府系ファンド、CICの商品投資の動き

2010年2月17日

2月第二週は今年の春節(旧暦正月)にあたります。15日と16日は中華圏、中国、台湾、香港そしてシンガポールもすべてお休み。お正月を祝います。またベトナムはテトという名前で、少し日にちはずれますが旧正月を祝います。韓国も旧正月はお休みです。つまりおおまかに見て東アジアで旧正月をほぼ捨て去ってしまったのは日本だけですね。漢民族以外の国ではベトナム、韓国が「漢字」を捨て去ったのに、日本だけそれを残していおり、旧暦正月とはまったく逆ですね。非常に興味深いことです。よいことか悪いことかは僕にはわかりませんが。

今週もそんな中国の話です。最近中国のSWF(Sovereign Wealth Fund;政府系ファンド)の中国投資有限責任公司(China Investment Corp: CIC)が商品に投資を膨らませているということで注目されています。

2月5日のSEC(Securities and Exchange Commission:米証券取引委員会)からの発表によれば、CICは、このたび初めて原油ETFに投資をした模様です。Morgan Stanley とGoldman Sachsなどに続いて大手の投資家となっています。CICは現在、原油ETFにおいて、四番目の投資家であり、200万シェアを買っており、これは全取り組み高の3.48%にあたり、ドル額にして7860万ドルの投資。ちなみに最大のシェアはGoldman Sachsで、5.3%を占めます。

また同時にゴールドのETF(SPDR)にも投資をしていることも明らかになりました。これは145万シェア、全取組高の0.4%にあたります。ドル額にして1億5560万ドルになります。金の総量に換算すると14万5000オンス(約4.5トン)であり、中国政府の保有金1054トンの0.4%にあたります。その量に比較するとまだわずかですが、国家の準備金とは別のところで、金に投資しているということは驚きです。ちなみにSPDRの最大の保有者は有名なPaulsonファンドで約8.68%、約98トンを保有しています。

CICの運用する資金は3000億ドルあり、2009年後半にはそのうち100億ドルをCommodity関連に投資しています。中国企業はオーストラリアの亜鉛鉱山、ナイジェリアの埋蔵石油、フィリピンの金鉱脈などへの投資、そして手前味噌かもしれませんが、アフリカ最大のスタンダードバンクにICBCが20%の株を獲得するといったいわゆる「資源」投資的な動きが目立ちます。それに加えて政府系ファンドであるCICは、世界の資源関係の企業に直接投資を考えており、ブラジルの鉄鉱石、メキシコの銀などの関連企業との交渉が始まっていると噂されています。

昨年7月にはカナダ最大の非鉄金属の生産者であるTeck Resourcesの株を17.2%を取得。9月にはカザフスタンの国営エネルギー企業の株を11%、そしてその二週間後にはロシアのNobel Oil Groupのシェアを45%取得しています。11月にはアメリカの電力企業AES Corpと中国最大のポリシリコン(液晶や太陽電池に使われる多結晶珪素)生産者であるGCL-Poly Energy Holdings への投資も発表しています。

中国は自国の商品需要の大きさを理解したうえで、今後もその需要を満たすために資源確保に積極的な手を打ってくると思われます。CICはまさにその国家戦略の尖兵ともいう存在だといえます。中国の国家戦略としての動きはこれからもますます目立ってくると思われます。やはり中国、今後どんどんその存在感が大きくなってくることは確実です。商品相場はこれだけを考えても長期的に下落することは考えにくいですね。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

「WGC発表2009年 Gold Demand Trend」

2010年2月24日

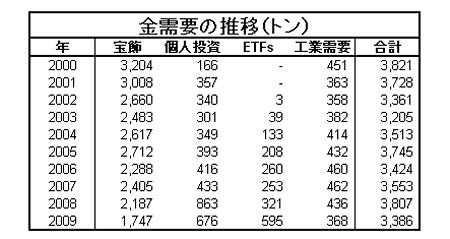

2月17日にWorld Gold Councilが「Gold Demand Trend」というタイトルで2009年の金需要の最新の調査結果を発表しました。今週はその数字をみながら相場の動きとの関わりを確かめてみたいと思います。

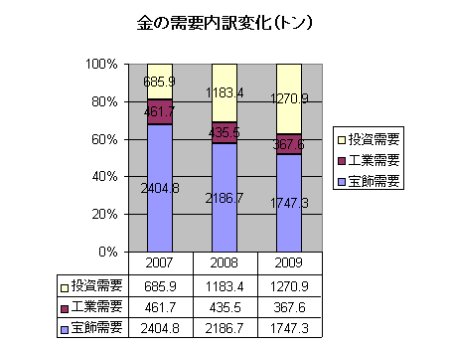

2009年で最も注目すべき変化として、高値による宝飾需要の大幅な減少、そしてそれにもまして、投資需要の大幅な伸びが上げられます。下のグラフは過去三年間の金需要内訳の変化です。宝飾需要は2007年2404トンから2009年は1747トンと657トンの減少。それに対して投資需要は686トンから1271トンと585トンの増加をみています。

2009年の9月、それまでの相場の天井であった1000ドルを越えて、12月3日に1226.70ドルを付けるまで、ほぼ一本調子で相場が高騰した時に実需と投資のバランスが崩れ、大きくその比重が投資側に傾いたというのをつくづく感じました。2008年3月17日に1032ドルという当時の最高値を付けた後は2009年9月までの間に大きく3回1000ドルへのトライがありましたが、その都度、投資マネーの限界、また実需の売り戻しによって1000ドル超えには至らなかったのです。実需と投資のバランスが1000ドルというラインを微妙に天井としていたのです。

ところが2009年9月以降、そのバランスが大きく崩れます。1000ドル超えでは相変わらず実需の買いはなく、逆に活発なスクラップの売りが入ってくる展開でした。それ以前であれば、その売りで相場の頭を抑えていた水準が、その売りを全て吸収し、より高値を向かう展開となり、ほぼ一本調子で12月まで上昇が続き1226.70ドルという水準まで行ったのでした。この上昇の最大の要因はおそらくはBarrick社の300トンものデ・ヘッジング、つまりヘッジポジションの買戻しにあったと思われますが、それに追随する形での投資マネーのこれまでににはないレベルでの流入は否定できません。

投資部門で特に目を引くのはETFの伸び。これは主に2009年1月から3月までの第一四半期に集中しています。この期間にSPDRは約300トンもその残高を増やしました。そして2009年9月以降はComexの投機家ロングポジションが、12月までの三ヶ月にこれまた約300トン増加しています。

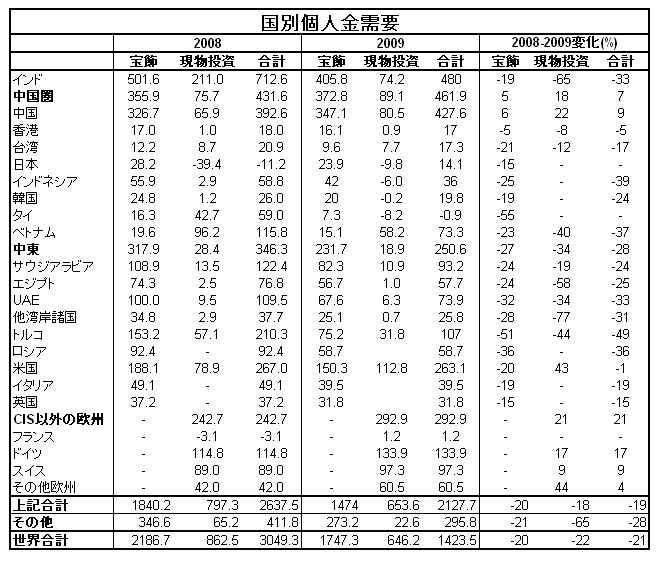

一方、伝統的な実需であるインド、東南アジア、中東などはこの高値圏のために買いはなくなり、1000ドルを超える局面では、どちらかと言えば「売り戻し」が続きました。下の表は主な金需要国の需要の変化です。伝統的な金需要国はほとんどが軒並み2009年は2008年比で20%近くの需要減少となっています。

その中で一国だけ需要が伸びた国が中国でした。インドが712トンから480トンへ半減近い落ち込みに対して、中国は392トンから428トンへ需要の伸びを記録しています。中国以外のアジア諸国、中東、トルコなど軒並み減少ですが、こんな中でも増加が目立つのは米国、ドイツ、スイスなどの欧米の現物投資です。欧米諸国は従来金の現物投資はほとんどみるべきものもなかったのですが、そのためもあってか(歴史がないために過去の価格がほとんど気にならない?)、歴史的高値にもかかわらず、投資家の資金が金に入ってきているのです。

そして2010年に入って金価格は高値の1200ドル超えのレベルから1100ドル割れを一時的に具現するに至っています。その年末年始と1000ドルを超えてから久しく買っていなかった東南アジアの実需筋が大量に金を買うようになりました。旧正月前の中国からの需要とも重なって、昨年9月から金市場を買い上げた投資マネーからの売りを積極的に買い取っているという構図になっています。

最後に中央銀行もまた大きな変化があったセクターです。2008年までに過去5年間は年間平均で444トンあった公的機関の金売却が、2009年はネットで44トンに急減しています。これは中央銀行の金に対するスタンスの変化が序実に現れた現象だと思います。今年はネット買い手になってもおかしくないですね。そうするとマーケットに対するインパクトも大きなものがあると思います。

伝統的な実需国がようやく買い始めたこと、中央銀行が売り手から買い手へと変化しつつあること、そしてもし世界経済の回復基調が続くのであればインフレの恐れ、そしてまた経済が落ち込むことになれば、資産保全のための金買いと、どちらを見ても金には強い材料が見えてきます。今回発表されたWGCの数字はそれを確認するものとなったと思います。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

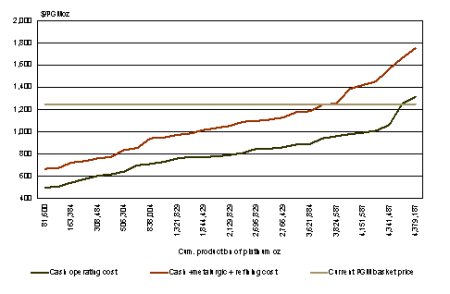

「プラチナ生産コスト」

2010年6月9日

今週は、ロンドンプラチナウィークに引き続いて、プラチナの話題をもうひとつ。いよいよワールドカップの開幕直前にせまった南アのプラチナ生産コストに関する話です。

「生産コストから考えたプラチナ価格」

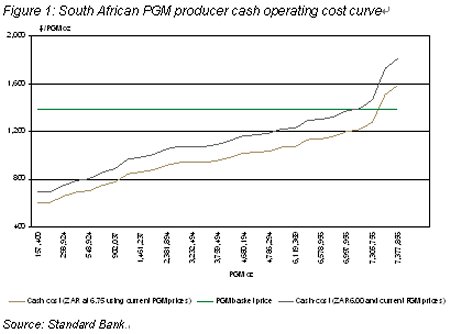

PGM価格の急落を受けて、PGMの生産コストからの相場を考えてみました。南ア・ランドがUS$1=7.5ランドというのが2010年のこれまでの平均であり、これで計算するとプラチナは1500ドル、パラジウムは420ドル、そしてロジウムは2700ドルが基本的にこれらのメタルの底値であるのではないかと思われます。

Standard Bankの南アのPGM生産者の生産コストの計算モデルに、南ア・ランドをUS$1=ZAR7.5とし、2010年の鉱山コストのインフレ率を10%と仮定すると、

・プラチナ$1500 / パラジウム$420 / ロジウム $2700で南アのプラチナ鉱山にとってのPGMのバスケットプライスが$1244となる。

・この価格であれば、98%の南アのPGM生産は「キャッシュ・オペレーティング・コスト」ベースで利益を生むことができる。(キャッシュ・オペレーティング・コストとは、ある程度の長期間、その鉱山がビジネスを続けていく上での最低限のコストのこと。)

・しかしながら、精錬も含めたもう少しより現実的なコストを考えると、この価格で利益が出るのは80%にまで減少する。

我々のコスト計算「キャッシュ・オペレーティング・コスト+精錬コスト」ベースでではすべての南アのPGM生産が黒字になるためには、PGM バスケットプライスが$1750以上である必要があります。

このPGMバスケットプライスの$1750/PGMを実現するにはいろいろな組み合わせが考えられますが、もっとも可能性が高いと考える相場の組み合わせは、

・プラチナ: $1800

・パラジウム:$650

・ロジウム: $4000

ランドベースでは、

・ランド建てプラチナ:ZAR13500(現在ZAR11800)

・ランド建てパラジウム:ZAR4875(現在ZAR3470)

・ランド建てロジウム:ZAR30000(現在ZAR20500)

ということになります。

Figure: Cost curve for South African platinum producers

ほかのメタルと同じようにプラチナ、パラジウムの地上在庫は非常に豊富ですが、このところETFがこの地上在庫を吸い上げる重要な役割を果たしつつあります。特に今回の相場急落においてもETFの残高はあまり変わらず、金 ETFと同じように価格急落時にもロングが保持されるのがETFの特徴といえます。現在のプラチナETFの残高は約32トン、パラジウムの残高は約55.4トンです。

現在多くのPGM 鉱山は、Anglo Platinum / Lonmin / Impalaの三大プラチナ生産会社の持ち物となっています。そのためこれら大企業の鉱山の中では利益を生む鉱山と損失を出している鉱山を同じ子会社化し、普通なら閉山せざるを得ない儲かっていない鉱山を操業させているものが多くあります。しかしこれらの赤字鉱山はいずれ操業を停止することになり、これは相場の上昇要因になります。

また、この三大業者以外の中小の鉱山会社も多く、彼らもプラチナ生産では重要な役割を果たしており、その生産コストを下回る相場が長く続くと彼らの存在も危うくなります。つまり、相場の低迷が続くとこれらの鉱山会社は生産をやめざるを得なくなります。彼らが生産をやめると供給が減少し、結果的に相場は上昇するということになるため、理論的に考える限り、大きく生産コストを割り込んだ相場が続くことは考えづらい環境にあります。自動車産業の復活、ETFの存在を考えると余計に安値相場は維持できないと考えていいのではないでしょうか。

この「キャッシュ・オペレーティング・コスト+精錬コスト」には「鉱脈探査」や資金調達コストなどが含まれていません。もし今後プラチナの需要が増えると考えるのであれば、上記に上げた目標価格よりももっと強気の予想になると思います。

短期的な価格は大きく動く可能性があり、ランドの動きによるところも大きいのですが、現状の南アの供給サイドの事情を考えた時、ランド建てのPGM価格は上がらなければなりません。そうしないと生産のコストに合わないのでいずれ、生産されなくなります。そうすると特に今のランド建てPGM価格は、投資する側からは魅力的だといえるでしょう。いずれにしろ、需要供給というファンダメンタルを考えたときに、ほかのメタルとは違ってPGMに関して言えばここから高値を追うだけの十分のストーリーがあるといえます。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

・パラジウム:$650

・ロジウム: $4000

・ランド建てパラジウム:ZAR4875(現在ZAR3470)

・ランド建てロジウム:ZAR30000(現在ZAR20500)

http://www.ovalnext.co.jp/bruce/

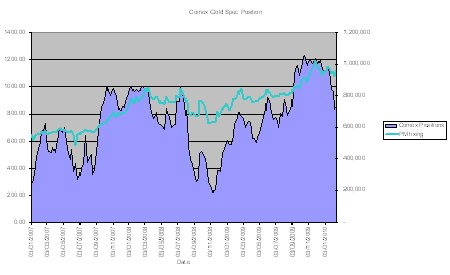

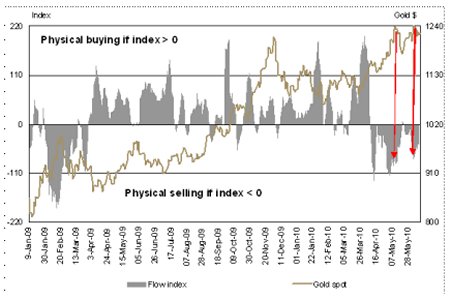

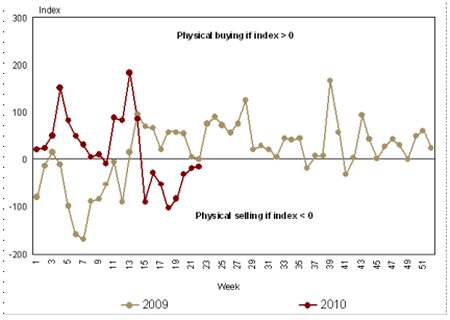

ゴールド・マーケットの「現物市場」の現状

2010年6月23日

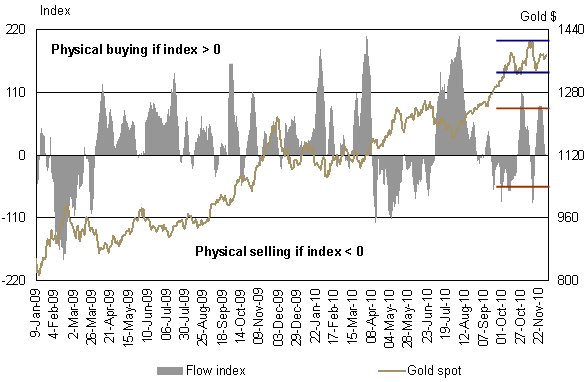

今週は、歴史的高値をまたも更新したゴールド・マーケットの「現物市場」の現状をレポートします。現在のマーケットにおいて、実需の動きは相場の底値と高値を形成する大きな要因となっています。ヘッジファンドのようにマーケット大きく一方に動かすというものではありませんが、相場の両端で確実にそれ以上の動きを抑える働きをしています。

その視点からも実需の動きをつかむことは非常に大切なことです。しかしこれを具体的につかむ方法は実際にそのビジネスをやっていないとわかりません。そういう意味でこの指数は投資家にとっても大変有意義なものだと思います。これからは定期的に更新していきたいと思います。

これはStandard Bankがその世界中の支店での現物のゴールドの動きを指数化したものです。0以上は、顧客の金買いを表し、0以下は顧客の金売りを表します。つまり世界の実需の動きをまとめたものです。ほかのところにはない非常にユニークで貴重なものだと思います。手前味噌ながら。

Graph 1: Daily Standard Bank Physical Gold Flow Index**

Graph 2: Weekly average of Standard Bank Physical Gold Flow Index (annual comparison)*

・上昇する金相場に対して、実需からは売りが出て頭を抑える形になっている。(5月の上旬からの動き、チャート上の赤い矢印)

・しかしながら実需の買いのレベルも上がってきていて、現在では1210ドル近辺まできている。またスクラップの売りも1220ドル以下では見られなくなり、これは強材料。現時点(6月半ば)での実需の動きでは1210-1250ドルレンジといえる。

・過去の動きを考えるとスクラップの売りのレベルは相場の上昇とともに上がってきている。2009年2月は900ドル、2009年9月では1000ドル、2010年4月では1000ドルだったのが、現在は1240-50ドルレベルまで上がってきている。

・背景には強い投資需要が存在する。ETFの金の保有残高は2000トンにまで増加。5月初旬から200トンも増えている。

・ゴールド価格は2010年下半期は1300ドルに向かっている。現物マーケットは宝飾需要の季節性により、上値への抵抗感は低い。特に第四四半期はそれが強いと思われる。宝飾需要が一番盛り上がるのが第四四半期であるから。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank Gold Physical Flow Index updates 15 June 2010」

http://www.ovalnext.co.jp/bruce/

最近のプラチナの状況

2010年7月7日

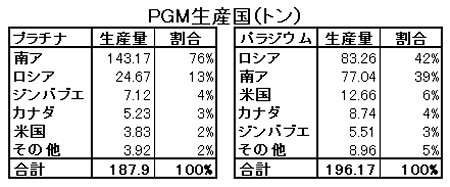

先日、南アフリカの三番目(つまり世界で三番目)のPGM生産者Lonmin社の人間がとある会議で来年のプラチナマーケットは供給不足に陥るであろうと発表しました。5月に発表されたJM(ジョンソン・マッセイ) リポートによると2009年は28万5000オンス(約8.9トン)の供給過剰でしたが、2010年は投資需要が強く、また工業用需要もじょじょに改善してきて需給は均衡するだろうとのこと。2011年は工業用需要が大幅に増え、それに対して供給は大きく伸びないことから、供給不足に陥ると予想しています。

自動車排ガス触媒需要は、今後世界各国で排ガスに対する規制は強くなる一方であり、PGMの触媒需要は増加が見込まれる。一方、中国を中心とした宝飾需要も相変わらず好調、2009年には46%も伸びましたが、2010年も似たような動きが期待できます。それに加えてETFのさらなる伸びも期待できることもこの予想の根拠となっています。2009年年末にはETFの残高は68万761オンス(約21トン)でしたが、2010年年初に米国でPGM ETFが上場されてそれが30万オンス(約9.3トン)以上もの残高に増えています。

また供給サイドでは、南アのプラチナ鉱脈がどんどん深くなっていること、そして熟練鉱山労働力の不足、電力のコスト上昇など不安要因が目立ちます。さらにランド建てではドル建てほどのプラチナ価格上昇になっていないことから、もろもろの生産コスト上昇により2009年からはプラチナ鉱山は赤字産業になっているのが現状です。このままでは採掘コストの面からも供給が先細る可能性が高いです。そして鉱山労働者組合と各鉱山会社との賃上げ交渉の立場の隔たりも見逃せません。先日Impala社とNUM(労働組合)の交渉では、労働者側の15%の賃上げ要求に対して、Impala側は7%という回答。その隔たりは今後の南アの鉱山生産状況に深刻な影を投げかけています。

ということで短期的にはファンドのロングの利食い、損切りの売り、および株価の弱含みなどでプラチナ相場の下押しがあるかもしれませんが、中長期的にはやはり需給の面で強気と言えるとおもいます。

さて、夏休み特別企画として敢えてまったくゴールドとははずれます。私はここ2年間ほど、「ラン」そう、走ることにはまってしまいまして、(15kg痩せました。久しぶりに会う人にはガンじゃないかと思われることが多いのですが、原因は「ガン」じゃなくて「ラン」です。そこんとこよろしく)。TBRC:Tokyo Bullion Runners Clubというランナークラブを作って仲間を募り、ここ一年いろんな大会にも出たのですが、その究極の目標であった大会に先日参加してきました。

2010年6月27日(日)、北海道サロマ湖でおこなわれた「第25回サロマ湖100kmウルトラマラソン」です。その挑戦記を書きましたので、読者の皆様は、興味あるなしにかかわらず読んでもらわなければなりません!(きっぱり)(笑)

ということで少しでも楽しんでもらえれば存外の喜びです。

サロマ湖100kmウルトラマラソン挑戦記

Bruce池水

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

第25回サロマ湖100kmウルトラマラソン挑戦記

http://www.ovalnext.co.jp/bruce/

BIS ゴールドスワップをめぐる憶測

2010年7月14日

今週は時の話題で。

7月第二週に発表されたBIS(The Bank of International Settlements)の年次報告書の小さな欄外補足が、ゴールドマーケットを揺り動かしました。前年には全くなかったのに、突然BISが380トンものゴールドを保有しているということになったのです。

これはBISが行ったゴールドスワップの結果でした。ゴールドスワップとは、一定の期間を決めて、ゴールドと通貨を交換することです。つまり、誰かが、BISにまずゴールドを売り、その代金をドルやユーロで受け取り、同時にたとえば6カ月後に逆の取引、つまりBISからゴールドを買い戻し、その分の通貨を払い戻すということを決める取引のことです。非常に単純にいうとゴールドを担保としてお金を借りるという取引です。そのため実際にはゴールドはマーケットに売られることはありません。足元での売りと将来の買いを同数量同時におこなうので相場にはまったく中立です。

しかし、このBISとしては異例の取引がひょっとしたら、このスワップの終了時に、資金を調達した相手がその資金を返せなかった場合、このゴールドは売りに出されるというような不安心理を煽り、このニュースが出たその日にゴールドは、1カ月ぶりに1200ドルを割り込む下落を見せました。

この取引に関しては、その詳細はまだ謎です。誰が、何のためにやったのか。実際にこの取引が行われたのが2009年12月末から今年前半にあたるということで、もっとも可能性が高いと見られたのが、欧州のどこかの中央銀行が、流動性確保のためにやったという考え方。ちょうどギリシャ問題が急浮上したときであり、欧州の銀行間取引の金利が急騰して、流動性不安が起こったときです。南欧の国々、ギリシャ(保有金112.2トン、スペイン(281.6トン)、ポルトガル(382.5トン)の各国がその容疑者として疑われ、とくに380トンほぼちょうどの数量を擁しているポルトガルでは、もしくはこの三国の合計がこうなった、とかの考えが出ていました。私もまあ、そんなところなんだろうな、と思っていましたが、IMFではないか、という意見も出て、とにかくどこかの国、もしくは国際機関がやったのだろうということに落ち着いてきました。問題は単なる金を担保にすることによる資金調達というものであるはずが、マーケットではまるで「売却」がどこかの時点で起きるかのような錯覚を起こして反応した結果、ゴールドの下落につながったということです。これは現時点においてはまったくの誤解だと言えます。

ところが興味深いことにこのスワップに関するニュースが出た翌日、BISがこのスワップについて説明のメールを出したということです。つまり、このスワップは公的機関が相手ではなく、純粋に一般の「商業銀行」が相手だったというものです。これで余計に話しがミステリアスになりました。一般の銀行が380トンものゴールドを保有しているとは考えにくく、逆に余計に、ヨーロッパのどこかの国の緊急避難的な行動で、それを秘密にしたいために、商業銀行を使ってやったという見方がされます。そもそも一般の銀行がBISと取引ができるということ自体、私は知りませんでした。

ゴールドを本格的に取引していて中央銀行ともつながりがある銀行といえば、おそらくはLBMAのマーケットメーカーとして名を連ねるGoldman Sachs / Deutsche Bank / JP Morgan / HSBC / Barclays / UBS / Societe Generale / Bank of Nova Scotiaあたりでしょうか。現在のところ、欧州(南欧)の中央銀行がこれらの銀行の一行もしくは複数行を経由してBISとゴールドスワップをおこなったというのが一番有力な見方です。問題は、このスワップが期限を迎える時。まさかとは思いますが、状況によってはその一部がそのまま市場に売却される可能性も否定しきれません。このニュースに接したときの市場の誤った反応も一概に誤ったとはいえなくなるかもしれません。こういったことがあるからまたマーケットはおもしろいのですね。BISおよびとくに欧州の中央銀行を巡る動きは注視する必要がありそうです。

以上

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

金の役割の大転換

2010年7月21日

今週および来週は、「エコノミスト・マネー」という雑誌に寄稿したものの字数制限なしバージョンを掲載します。

金の時代がやってきた。6月8日に1252ドルという歴史的高値を更新し、いったん1200ドル割れがあったものの、すぐに1200ドル台に戻し、6月21日には再び歴史的高値圏を更新、1265ドルまで上昇、またもやアンチャーテッド・エリア。まさにチャートにはない地域に踏み込んでいる。

1980-90年代の20年間は金にとっては「失われた20年」と言えるかもしれない。当時はそれまで続いていた共産主義対資本主義という世界の緊張情勢が、ベルリンの壁が崩れ、ソ連が崩壊するという共産主義圏の消滅という劇的な動きがあり、一挙に世界は第三次世界大戦の恐怖から遠のいたのであった。また中央銀行の外貨準備運用担当官は戦争を知らない世代に変わり、金を外貨のひとつとしてその運用効率だけを考えるようになった。この期間の米ドルを始めとする各主要通貨の金利はおそらく3-7%くらいはあった。一方ゴールドの金利(リースレートと呼ばれる)はせいぜい0.5%くらいとパフォーマンスはよくなかった。その上に右肩下がりの相場が続いており、金を保有することによるキャピタル・ゲインも望むべくもなかった。世界の中央銀行の金離れ、つまり金売却がすすんだのである。

そしてこの期間、もうひとつの相場低落の原因は金鉱山会社のヘッジ売りである。鶏と卵の議論になるが、相場の低落傾向のため、鉱山会社は何年も先の生産まで売りヘッジを急ぎ、その売りがまた相場の低落を招くという悪循環がこの20年間基本的に続いていたのである。

この金低迷基調の変化のきっかけは1999年後半。それまで過去20年以上金相場で大きな売り手として存在していた欧州各国の中央銀行が、年間売却数量を絞る(当初は年間400トン、その後500トンで5年で延長見直し)合意を結んだのである。これは「ワシントン合意」、その後「中央銀行金合意(Central Bank Gold Agreement:CBGA)」と呼ばれて現在まで続いている。そしてこの合意の中に金の貸し出し数量も絞るという項目があった。

中央銀行と並んで、80年代、90年代に積極的に金を売っていたのは鉱山会社のヘッジ売りであった。鉱山会社は単純にいうと金を生産する前に先に金を借りてきて売却し、その資金で鉱山を掘り、精錬して、金地金が完成した時点でそれを貸し主に返すといういわゆるゴールドローンという手法を使って、下落傾向にある金価格のヘッジを行っていたのである。ゴールドローンの究極的な金の貸し手が中央銀行であった。中央銀行が金の貸し出しを制限したことによって、金を借りることによって、金の売りヘッジを行っていた鉱山会社にとっては売りにくい状態になり、中央銀行、鉱山会社の二大売り手がともに売りを控える状態になったのである。2001年9月11日にはニューヨークで同時多発テロが発生し、旧共産圏の崩壊以来もはや過去のものと考えられていた「地政学リスク」が「テロの脅威」として再び息を吹き返すことになり、これもまた金にとっては追い風となり、金の上昇相場への環境が整えられていったのであった。

2001からの上昇相場のスピードはまさに加速度的と言ってよかった。80年代90年代の20年間のベアマーケットの中にいたもので、このような上げを予想していた人間はほとんど皆無であったと言っていいだろう。もちろん筆者も含めて。この加速度的上げの実際面での最大の要因は二つあった。一つにはそれまで最大の金の売り手であった鉱山会社が、一転して買いに回ったこと。金価格の上昇にもかかわらず、ヘッジ売りを行っていたために、株価が上昇しないことに対する株主からの圧力が強まり、いわゆる「ヘッジの買戻し」つまり、金のロングのリスクを積極的にとっていく方向へと方針を大転換、多くの鉱山会社が金売りを転じて、金買いに動いた。売り手が買い手にまわることによって、相場へのインパクトは倍増し、それが2001年から始まるこの急上昇を生み出した最大の原動力となったのだ。まさに上がれば上がるほど買戻しが増え、買いが買いを呼んだ。その以前20年間にたまった先売りポジションはそれだけ巨大だったのだ。

そしてこの上昇局面の業火に油をそそいだ役割を果たしたのがゴールドETFという新たな金融商品の登場である。ETFとはExchange Traded Fund つまり上場投資信託であり、取引所に上場された投資信託のことである。2004年に上場されたゴールドETFはまたたくまにその残高を増やし、現在ではその類似商品を合わせるとその合計は2000トンに達する。この商品の目玉はまさに現物に裏打ちされていること、つまり、ゴールドETFが買われるとその分、金の現物をマーケットで手当てし、それを倉庫に保管するのである。

2010年6月末現在、2000トンもの金現物が市場から買われ、どこかの倉庫に保管されている、つまり眠っているのである。2000トンといえば世界の中央銀行に入れても5番目に多い金の持ち高になり、中国とスイスの保有金を足した量になるのである。これだけの量の金がわずか6年程度で市場で買われて倉庫にしまわれたことで相場には多大な影響を与えたのだった。この画期的な商品を考えだしたのは前ワールド・ゴールド・カウンシル(WGC)のCEOであったジェームス・バートン氏である。彼はWGC以前はかの物を言う株主として有名なカルパース(カリフォルニア州職員退職年金基金)のCEOであり、まさに年金の視点からいかにして金を彼らの投資対象にするか、という観点からこの商品を考えたのであった。

次週につづく

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

金相場の過去の歴史

●失われた20年間

●金価格の上昇

●鉱山会社のヘッジの買戻しとゴールドETF

http://www.ovalnext.co.jp/bruce/

変わる金の役割

2010年7月28日

先週および今週は、「エコノミスト・マネー」という雑誌に寄稿したものの字数制限なしバージョンを掲載します。

ここ数年、世界経済は未曾有の危機をいくつも迎えることになった。サブプライムからの米経済の失速、そしてギリシャ危機に見られる欧州の問題。これまで何十年間も我々が当然と思ってきた経済の大原則が崩れたのである。よきにつけあしきにつけ、過去の経済は米国の消費に牽引されてきたと言ってよいだろう。グローバルスタンダードとはアメリカンスタンダードだったのだ。彼らがどんどん借金をして(米国債への最大の投資者は日本であり中国)そのお金をどんどん使って世界中のほかの人々が作った物を買うことによって、日本、中国、韓国が、そして東南アジアや中南米の国々まで潤ってきたのである。サブプライムはそんな彼らの消費パワーが、実は現実のものでなかったということを世界中に知らせ震撼させた出来事だったのである。

もはや米国には昔のように世界経済を牽引していくような力はない。今アメリカで世界に誇れる?ものは軍需産業と金融くらいのものであろう。オバマ政権はその金融業界の首を絞めようとしている。欧州も同様であるのは今回のギリシャ危機において明白である。米ドルの基軸通貨の地位はそんなに簡単に取って代わられるものではないが、長期的にはその経済とともに下落基調、ユーロも同様であるのは明らかだ。では米ドルやユーロに代わりうるものが何かあるだろうか?人民元か?将来の可能性としてはもちろん捨てきれない。今後世界の経済を引っ張っていくのは中国をその筆頭としたBRICs諸国の経済成長であろう。ただし、人民元が米ドルの代わりの役割を担うにはまだまだ時期尚早である。自由に取引ができない通貨では当然のことながらお話にならないのだ。

そこで注目を集めているのが金、ゴールドだ。現在、通貨の代わりとして投資家からもっとも熱い注目を集めているのが金なのである。ここ数年のこういった投資家からの資金の流入の勢いが、金の高値更新に現れている。ほかの貴金属が基本的に工業用メタルとして景気に敏感なことと一線を画し、逆に景気の先行きに不透明感が強くなればなるほど金への資金流入が増加するのである。その端的な表れが先にも触れたゴールドETFの残高の増加である。ギリシャ問題が表面化してから、それまではあまり増減のなかったゴールドETFの残高が再び急激に増加し始めた。そして欧米ではこれまでは見向きもされなかった金の現物、特にコインの需要が非常に伸びている。まさに通貨への不安の裏返しである。金には通貨のように国籍によるリスク(ソブリン・リスク)もなければ、株式や債券のような発行体リスクもない。金は金そのものの価値で評価されているのだ。これが金の最大の魅力なのである。

今、世界を見渡せば見渡すほど、将来に対する不透明感は強くなるばかりなのである。世界中の投資家がいま一番注目しているのが金なのだ。目先の相場の動きにかかわらず、大切な財産の一部としてソブリン・リスクも発行体リスクも関係ない金がほしい。そんな投資家が増えているのだ。あなたにも聴こえてくるはず、彼らの囁きが。

「Stay Gold!」

以上

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

「BIS ゴールドスワップの真相」

2010年8月4日

7月14日付の本稿で「BIS ゴールドスワップをめぐる憶測」を書きました。どうやらその真相が明らかになったようです。今日はその話を書きましょう。

7月29日付のFinancial Timesに「BIS gold swaps mystery is unravellled.」(BISのゴールドスワップをめぐる謎が解明)というタイトルの記事が出ました。先日、このコラムで突然表面化したBISのゴールドスワップを巡る憶測を書きましたが、それに対する答えがはっきりしてきました。

そもそもこのスワップはBIS側からの行動であったとされています。すなわち、中央銀行の中の中央銀行ともよばれるBISはその巨大なドル資金の運用に当たってHSBC, Societe General, BNP Paribasほか10以上のヨーロッパの銀行とゴールドスワップを行ったということです。つまりゴールドを担保としてドルを貸し出した、ということです。BISの担当者いわく、「これは通常の商取引である」とのこと。ただギリシャ問題の待っただ中にあり、商業銀行側としても資金の調達は非常に切迫したものがあってことは想像に難くありません。そのためこのゴールドスワップは、昨年12月に始まり、今年1月にその残高が急増しています。ちょうどギリシャ問題のための流動性の確保が大きな問題になったときにぴったりと一致しています。

商業銀行はその顧客ゴールドへの投資が急激に増えており、その預かり金(ゴールド)も当然ながら急増していました。欧州の銀行はそれを利用してゴールドの現先の売り買いをBISを相手に組み、ドル資金をBISから調達、BISからの観点では、ゴールドを担保として預かり、ドルを貸し出し(運用)した、ということです。

まさにBISそして欧州の銀行のポジションが完全に一致したということのようですが、おそらくはBISの資金運用よりも、各銀行の資金調達のほうが当時は緊急の課題であり、ニーズとしてより高いものであったのではないでしょうか。これまではこういう例がなかったことを考えるとやはり今回のギリシャ危機との関連性は無視できないでしょう。そうすると欧州の各銀行へ、BISから助け舟を出したというほうがしっくりくるのではないでしょうか。

この観点から、ゴールドの信奉者は「ギリシャ危機のような重大な経済危機においても、ゴールドを持っていれば資金の調達が可能であるという点で、ゴールドのそのアセットとしての有効性を証明した。」と言っています。これは確かに言えているかもしれません。ほかのどんなものも、ゴールドほど簡単に担保にはなりえないでしょう。いざ、というときにゴールドはやはり役にたつという証明になったと思います。これはとくに、ゴールド準備高の比較的少ないアジアの中央銀行にとっては、ゴールド保有を増加させるきっかけとなりえることだと思われます。

蛇足ですが、欧州の銀行がBISとのスワップに使ったゴールドはそもそも投資家のものです。彼らの多くはいわゆる「unallocated gold」として買ったゴールドを銀行に預けており、銀行はそれを自由に使うことができるので、こういうことが可能でした。もしこれが「allocated gold」であれば、ゴールドのバーが一本一本紐付けで管理されており、銀行側は自由に運用等できないことになります。これは日本の純金積み立てなども同じです。そのゴールドの保管方法によってリスクも大きく異なります。Allocated goldの場合は銀行資産とは分離されて保管されることが多く、たとえその銀行が破綻してもゴールドは安全です。Unallocated goldの場合は銀行が破綻するとゴールドも戻ってこないと考えたほうがいいです。ただし、運用益を得ることができたり、口座の管理料が安かったりと、運用上のメリットはallocated goldよりも大きいものになる場合が多いです。

以上

※次回の更新は8月18日(水)となります。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

「スタンダードバンク金相場予想」

2010年8月18日

さて今週および来週は私が属するスタンダードバンクのアナリストの今後の金相場予想をお届けしましょう。これ私自身の考えにほぼ一致します。

金相場は6月に史上最高値である1265ドルを記録してから、7月には1170ドルまで下落しました。現在は1200ドルを回復、8月16日には1220ドルを超えて、ようやく下値調整局面を脱しつつあるようにみえます。Standard Bankでは、一貫して今年後半には1300ドルに到達するとみており、2011年、2012年も金相場は強基調で推移するであろうと予想しています。しかしながら世界的に実質金利は現在の異常とも言える低金利からの上昇が予想されるので、来年、再来年の金相場上昇の勢いは弱まるでしょう。

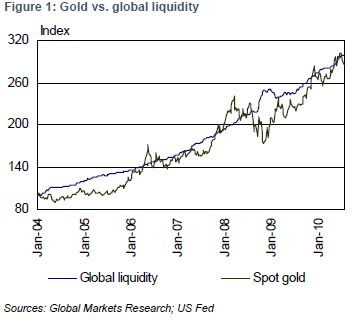

世界の資金流動性と実質金利が、金に対する投資需要の大きなサポートになっています。流動性は各国政府の景気対策のための資金供給のためにまさにじゃぶじゃぶ状態。実質金利は異常といっていいほどの低金利が続いています。その結果、金に対する投資需要は今後も根強いものがあると考えます。米国のFED Balance Sheetに世界の金を除く外貨準備高を足したものを世界の流動性と考えると、この世界流動性は、今年ここまでで9.4%増加。そして金価格は8%の上昇でほぼ正比例の関係にあります。

2009年年初からの過去二年間で金ETFの残高は72%も増加し、2030トンに達しています。これはまさに流動性と低金利の結果の最たるものです。実際、コモディティの中でも金がもっともこの豊富な流動性と低金利の恩恵を受けており、金価格は世界の流動性を追いかけていると言ってもよいでしょう。来年2011年もおそらく米国FRBは金利を変更しないでしょう。その後ゆっくりと切り上げていくと予想されます。現在の米国の10年のインフレリンク債の利回りは1%です。これは投資家が将来10年にわたって実質金利が1%であると考えているということです。1997年に同じレートが4%であったことを考えると現在の低金利がいかに金投資に有利かということが想像できると思います。

今後も世界の流動性は発展途上国が外貨準備高を増加させることによって伸びていくことが予想されます。しかしながらその伸び率は2011年が8%、2012年は5%と鈍化を予想。もし米国の実質金利が4%まで上昇すると、金価格は下落を始めると予想します。

実質金利が上がり始めるか、流動性が減少しない限りは金投資は有効であり、現在のところ、このどちらもその傾向はみえません。

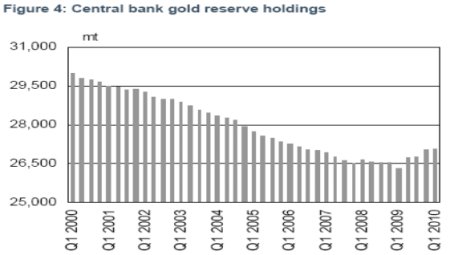

過去30年間、世界の中央銀行は金準備を減少させる方向でしたが、外貨準備が増加し、いわゆるソブリンリスクが高まり、米ドルに対する不安が高まる現在、金準備削減の傾向は変化しつつあります。2010年第一四半期の中央銀行の金保有合計は2万7069トンであり、一年前の2万6,315トンから増加しています。2000年第一四半期のそれは3万0,001トンでした。今後、中央銀行は売り手から買い手に回っていくと予想します。

中央銀行が売り手でなくなることにより、相場に心理的な支えを与え、金の供給が減るという需給面のプラスもあります。中央銀行の外貨準備管理は非常に長い視野で行われ、多くの場合、ほとんど永久にその資産を持ち続けるということもあります。そのため、個人や機関投資家のように短期、中期的な相場の動きにも比較的に影響を受けません。その中央銀行が金の準備を増加させるということは、非常に長期での需要が生まれるということになります。

ただし、もはや1970年代の金本位制に戻ることはありえません。各国の金融調整手段を奪うようなことを中央銀行がやるはずはありません。ですから今後金準備を増やしていくことが予想されますが、外貨準備の中心にあるのは圧倒的に金以外の資産であることには変わりないと思います。

つづく

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「世界の流動性と実質金利」

「中央銀行の金準備」

http://www.ovalnext.co.jp/bruce/

「スタンダードバンク金相場予想」

2010年8月25日

今週も先週に引き続いて、私が属するスタンダードバンクのアナリストの今後の金相場予想をお届けしましょう。これ私自身の考えにほぼ一致します。

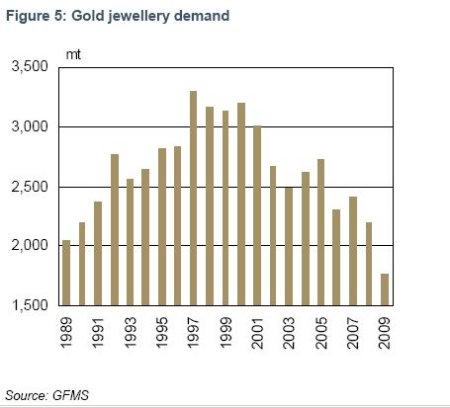

これから2年以上の長期的視野にたつのであれば、宝飾需要の落ち込みは深刻な問題ではありますが、今現在のマーケットではやはり「投資需要」が金相場の大きな鍵をににぎっています。歴史的には金需要においては、宝飾需要のほうがより安定した大きな需要がありました。現在の宝飾需要の減少は、長期的な価格サポート要因を弱くさせる恐れがあります。もし実質金利が上がるようなことがあればその恐れは一段と強くなります。

2000年には宝飾需要は3205トンと金の総需要の80%を占めていました。2008年には宝飾上は2193トンにまで減り、これは総需要の63%に過ぎません。2009年には宝飾需要はさらに減少し、1759トンと総需要の中の割合は41%まで激減しました。もしこの傾向が続くとすれば、金価格は大きく下げる可能性があります。先週、じゃぶじゃぶの資金流動性と異常に低い実質金利が金投資の最大要因であると書きましたが、もし、これのいずれかの条件が変わる、つまり、資金流動性が低下したり、金利が上昇したりして、投資需要が冷え込む前に宝飾需要が持ち直さなければ、金価格は下落する可能性が高いと思われます。

宝飾需要は人々の所得額と金価格に大きく影響されます。人々の所得が増えれば宝飾需要が増え、金価格が上がると宝飾需要は減ります。ただし、我々が見る限り、所得額の影響は金価格よりも二倍近く強いと思われます。世界の所得額が1%増えれば、金価格が2%上がったとしても、宝飾需要には目立った変化は現れません。過去10年間、金価格は世界の所得の増加のペースよりもはるかに速いスピードで上昇してきました。そのため宝飾需要は減少したと考えられます。2009年には所得額は増えるどころか減少しています。そして価格の大きな上げが重なり、宝飾需要は非常に大きな落ち込みとなったのです。しかし価格の上昇スピードが緩まれば、所得も増え、宝飾需要も伸び始めると思います。

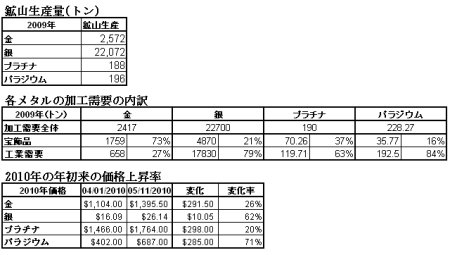

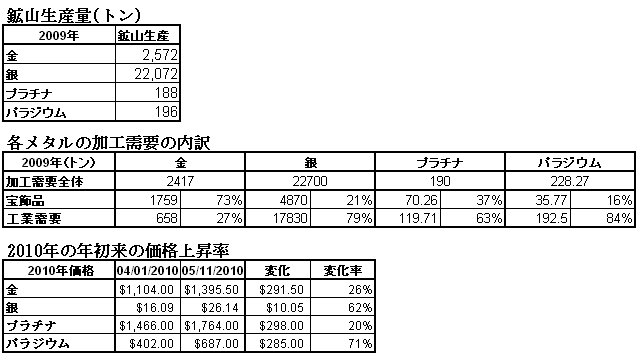

金の鉱山生産は過去10年間一定して減少してきています。その主な理由は南アの生産が減っていることです。GFMSによれば世界の鉱山生産は2001年にそのピークを向かえ、2645トン生産しました。2008年には2409トンに減少、2009年には2572トンと戻しています。

鉱山生産の減少は一般的に考えて強気要因ですが、金の場合はリサイクルが効く分、地上在庫の量は半端ではないものがあります。そのため、鉱山生産量が少々少なくなっても、相場に対する影響はほとんど感じられないほどです。もちろんすべての地上在庫がいつも市場に出ているというわけではありません。金を持っている人間がそれを市場に放出してもよいと考えるレベルによるということになります。

鉱山生産は今後増加する可能性があります。現在の1200ドルという金価格はほとんどの金鉱山の生産コストを大きく上回っています。利益幅が大きい今、続々と新たな鉱山の開発、そして価格が低かったころに稼動しなくなった昔の鉱山を再開する動きが出てきています。

金鉱山の生産コストは中小のキャッシュ・コストが850ドル近辺です。そして金はほかの商品とは違って、地上在庫が非常に大量にあるために(金は錆びないし、腐らない。一度掘ったものは基本的に永久に存在することになる)、場合によってはその価格が生産コストを下回ることが十分にありえます。しかし、長期的にはやはり生産コストは金価格の下値として底を支えると考えてよいでしょう。生産コストのインフレ要因が年間10%だとすると、2012年にはこれら中小の鉱山会社のキャッシュコストは1000ドルに達することになります。

これらすべてをベースに、今後半年間に金価格は1300ドルに達し、2010年の金価格平均は1180ドル、2011年は1240ドル、2012年には1280ドルと予想します。

以上

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「宝飾需要」

「金の供給と生産コスト」

http://www.ovalnext.co.jp/bruce/

「Gold Demand Trends For Q2 2010」

2010年9月1日

先日WGCより第二四半期の金需要に関するリサーチ「Gold Demand Trends For Q2 2010」が発表されました。これは毎四半期に発表されるリサーチで調査自体はGFMSが請け負ってやっているものです。今週はこれをざっくりみてみましょう。

2010年後半の金需要は以下の点において下支えされると予想。

・2010年後半もインドと中国が金宝飾を中心とした需要の伸びの中心であることは変わらず。

・欧州では個人の金投資がその勢いを保つ。

・長期的視野からは、中国国内の金需要は大きく伸びるであろう。最近発表された中国人民銀行と五つの機関による中国国内の金市場の発展のためのレポートは、中国の人々の間での金保有をいっそうすすめる促進剤となるだろう。

・特に日本と米国の経済復興の兆しにより、電子需要は再び史上最高のレベルまで増加しそうである。

・2010年第二四半期の金需要は前年同期と比べて36%増加の1050トン。これは主に投資の伸びによるもの。ドル価値では77%の伸びで、404億ドル。

・投資分野がもっとも大きく伸びて118%増加の534.4トン。昨年同期は245.4トンであった。

・この中でももっとも伸びたのはETFで、414%の増加で291.3トン。金ETFの歴史上二番目に増えた四半期となった。

・金現物のバー需要は欧米以外が中心だが、前年同期から29%伸びて96.3トンになった。

・世界の宝飾需要は2010年第二四半期も健全であった。金価格の大幅な上昇にもかかわらず408.7トンになり、前年同期に比べてもわずか5%の減少にとどまった。

・世界最大の宝飾市場を持つインドの需要は、昨年とほぼ変わらず、2%の減少で123トン。現地通貨であるルピー建てでは、20%もの需要増加になったことになる。

・中国の宝飾需要は5%増加し75.4トンとなった。人民元ベースで考えると35%もの増加になる。

・電化製品の需要の回復から、工業需要は前年同期比14%伸びて107.2トンへ。

価格が1200ドルを超えて史上最高値にあるのに関わらず、需要が非常に強いのが印象的です。以前であればスクラップを中心とした売りが頭を抑えるところを、投資のマネーがそれを飲み込んでいるという図式です。ETFの伸びはその典型的な事象でしょう。また経済危機を経験した欧州において個人の金投資が先例を見ないほど盛り上がりを見せていること、そして何よりも本格的な胎動を始めた中国の個人の金市場へのアクセスも、この高値にもかかわらず、需要の増加を予想させます。

やはり、こういった数字をみても中長期的には一段高を予想せざるをえないと考えます。

以上

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「概況」

「2010年の金需要統計」

「感想」

http://www.ovalnext.co.jp/bruce/

貴金属ETFの現状

2010年9月8日

今週はETFです。現状がどのようになっているのか見てみましょう。すべてのETFが程度の差こそあれ、基本的には右肩上がりでその残高は増え続けています。まずそれが大前提です。

上の表は今年8月末現在の世界の主な貴金属ETFの残高です。わかりやすくするために各メタルの年間鉱山生産量と比較してみました。やはり金におけるETFの存在は非常に大きいのがまず一目瞭然です。金の年間鉱山生産量が2,572トンに対して、ETFの残高は2,082トンとほぼ80%の規模の残高にまで膨らんでいます。金ETFが始まったのが2003年ですから、それからわずか7年でこれだけの金をマーケットから買ったことになります。その中でもSPDRが圧倒的な規模を誇り、金ETF全体の60%を占めます。金ETFと言ったときはたいていSPDRのことを意味していると言ってもよいでしょう。

銀ETFでは、生産量の2万2千トンに対して、残高が13万トンと約60%の規模があります。その中でもiSHARESが70%と圧倒的なシェアを誇ります。

もっとも後発のPGMは金や銀ほどの影響力を持つにはまだ至っていません。生産量に占める割合も20-30%です。しかし、2010年1月に始まった米国でのETFが発売早々に大きく残高を伸ばしています。やはりETFは米国ということでしょうか。銀ETFの上場の時には、銀加工業者のような需要家から大きな反対運動がありましたが、PGMは意外にも、あまり大きな反対運動も起こりませんでした。需要家の反対で上場すら難しいのではないかと思っていたのですが。

日本独自なものは4つあります(野村アセット、みずほ投信、大和證券、三菱UFJ信託)が、全部あわせても資産額は80億円程度。金重量にすると2.4トン程度と世界の2,082トンと比べて、約1000分の1と、こと貴金属ETFに関する限りまだまだだといえます。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

ゴールド・オプションの現状

2010年9月15日

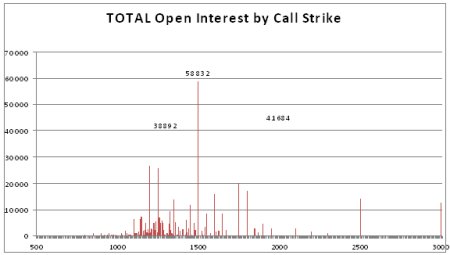

今週はゴールド・オプションの現在の状況を見てみましょう。

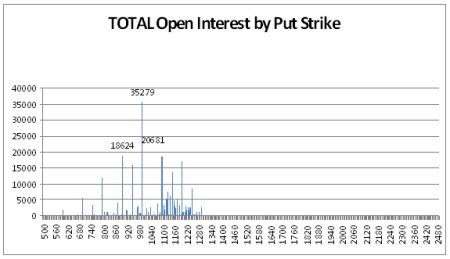

オプションの世界の中心はやはりニューヨークのNymexのoption contractになります。そこでたっているオプションのたて玉残(Open Interest)が下の表です。上のものはCall Option (買う権利)、下のものはPut Option(売る権利)です。

まずはCall option ですが、やはり節目のStrike Price(行使価格)では非常に大きなopen interestがあります。38,892contractsあるのは1300ドルが行使価格のcall optionです。このオプションを保持している人(買っている人)は、1300ドルで金を買う権利を有します。現在の金価格が1250ドルであれば、1300ドルで金を買う権利を行使する人はいません。市場で1250ドルで金を買うことができるからです。しかしもし、価格が今度上昇し、1300ドルに近づいていくとどうなるでしょう。1300ドルを越えた時点でこのオプションはin the money(行使すると利益が出る状態)になります。たとえば相場が1310ドルに上昇すれば、このオプションを行使して1300ドルで金を買い、1310ドルで売却することによって10ドルの利益を上げることができるのです。

オプションの買い手は、プレミアムという価格を払ってこれを買います。よく例に挙げられますが、これは保険を買うのに似ています。保険料を払うことによっていざというときの保障を買う。もし何も起こらなければその払った保険料は無駄になります。オプションも同様です。1300ドルで買う権利をプレミアムを払って買っていても、相場が1300ドル以上に上がらなければ、払ったプレミアムは無駄になります。つまりオプションの買い手にとってはリスクは払ったプレミアムに限定されます。逆にストライクプライスを越えて相場が上昇すれば、利益は無限大の可能性があります。

オプションの売り手は,収入としてはプレミアムだけです。買い手とは逆に売り手になると、プレミアムと引き換えに無限大にリスクを負うことになります。コールオプションの場合、相場が行使価格を越えていくら上昇しようとも、その行使価格で金を売る義務を負うからです。

そのためもし、相場が実際に1300ドルに近づいてきたら、オプションを行使される可能性は高まってきます。オプションの売り手は、相場が上がってくればそれに合わせて金を買っていくことで、オプションを行使されるリスクをヘッジしていきます。(これをデルタヘッジといいます。)これだけのOpen Interestであると、その売り手のヘッジも大量になります。そのため、1300ドル近くまで相場が上昇してくるとオプションの売り手からのヘッジ買いが相場に入ってきて、余計に相場を上げる要因になります。上の表を見る限りそういうポイントになるのが1300ドル、1500ドルそして2000ドルということになります。相場がこのポイントに近づいてくるとよりいっそう買いが増えてきて加速度的に相場が上昇する可能性があります。

逆にプットオプション(売る権利)を見てみましょう。ストーリーはコールのまったく逆になります。プットオプションの買い手は、そのストライクプライスで売る権利をプレミアムを払って買います。現在のNymexのopen interestを見ると1000ドルをストライクプライスにしたプットオプションが大量にたっているのを見て取ることができます。コールの時と同様、もし相場が下落し、1000ドルに近づいてくると、1000ドルストライクのプットオプションの売り手からのヘッジの売りが加速度的に増えてくることになります。現状のたて玉の残高を見ると、プットオプションがまとまってあるのが、1050ドル、1000ドル、900ドルといったストライクプライスです。このあたりに相場近づいてくると、プットの売り手(グランターともいいます。)からのヘッジの売りが加速度的に増えてくると思います。

非常に単純化した説明ですが、実際の相場が大きなたて玉が残るストライクプライスに近づいたときは、要注意です。

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

http://www.ovalnext.co.jp/bruce/

今週は宣伝です!!

2010年9月22日

今週は宣伝です!!

この「ゴールドディーリングのすべて2」の連載をベースにした

が10月5日に出版されます。この本は今から数えること17年前、当時はゼネックスと言った現在のオーバルネクスト社の前身の会社の月刊誌「先物倶楽部」で連載していたものをまとめて出版した「ゴールド・ディーリングのすべて」(池水雄一著・株式会社ゼネックス編集・神保出版会出版・1993年7月31日刊)という本に続く(17年の間をおいて「続く」なんて言えないですね。)、私の二冊目の本になります。「ゴールド・ディーリングのすべて」は17年たった今でも時々、問い合わせを受けます。残念ながら、発行部数がごく少なかったことと17年もたったことで、ほとんど流通在庫はありません。僕自身も一冊手元にあるだけです。時々オークションで1万円以上の値段で取引されており、驚いています。

当時も今も、金のマーケットの仕組みを詳しく解説するような本というのは皆無でした。それだけにこの「THE GOLD - ゴールドのすべて」は地味ではありますが、マーケットの基礎知識を勉強するのには最も適したものであると自負しています。この中にはユダヤの陰謀や、アメリカの金をめぐる謀略と言ったようなミステリーまがいの想像力豊かな、しかし事実とはほど遠い話は一切ありません。しかし、実際に私がゴールドを25年以上取引してきて、その中で学んできた「生きた知識」と「正しい情報」は非常に豊富です。下記のweb siteで目次の紹介もしていますので、参考にしてください。少々値段が張るのが非常に心苦しく申し訳ないのですが、ぜひご検討ください。

10月22日金曜日には、出版記念パーティーを東京丸の内にて催します。このページとこの本を読んでいただけるすべての皆さんに来てほしいと思っています。WGC豊島老師もゲストで来てくださいます。きっと楽しい場になること請け合いです。パーティと書籍の同時予約がもっともお得です。なお、ここで予約すると書籍は10/5の発売日前に届く可能性があります。そのうえ送料無料です!

お得な書籍先行予約(9月26日までです)と出版記念パーティーの案内はこちら!

ではぜひ10月22日にお会いしましょう!

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「THE GOLD-ゴールドのすべて」

http://www.ovalnext.co.jp/bruce/

「銀の話」

2010年9月29日

今週は銀の話を少し。最近いろんなセミナーで話をすると銀の質問をよく受けるようになりました。そして大手貴金属商からは、個人が銀のインゴット(一本30kg)を買って、トラックや車に積んで持ってかえるといった話や商品取引員の方々からも、東工取で現引き(先物を買い、決済期日が来ても反対売買をせずに、全額払って現物を受けること)をするお客さんが増えているとのことを聞きます。先物を売り戻せば利益を確定できるのに、あえて現物を引き取るという方が多いそうです。シルバー人気、じわじわと広がっているのを感じます。

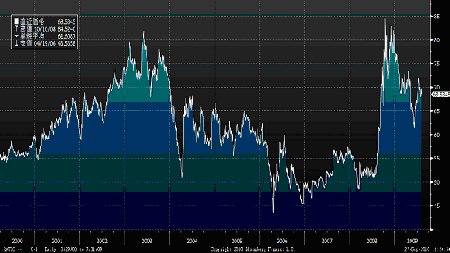

上のチャートはシルバーの過去40年の歴史的チャートです。1980年に過去最高の高値を記録しています。このチャートは四半期ベースでの長期チャートですが、瞬間的に一時55ドルまで銀価格は急騰しました。そのときの背景はハント兄弟の銀買占め事件という特殊な状況下にありました。アメリカ、テキサス州の石油王、ハント兄弟が、サウジアラビア王家の投資家と組んで世界中の銀を先物、現物にかかわらず真剣に買占めをしようとした事件です。(この事件に関しては、以前詳しく記述してますのでそちらをぜひ読んでください。)

それ以来長い間、銀は5ドル以下という時期が20年近く続きましたが、このところの上昇の勢いは強く、2010年9月末現在1980年以来のレベルである21ドル半ばまで上昇してきています。ゴールドが1980年の歴史的高値である850ドルを抜けたのが、2008年1月。そして現在連日のように高値更新で、1300ドルタッチまで上昇している金と比べると、確かに出遅れ感はあります。かのJim Rogersもこれからは銀であるといった趣旨の発言をしているというのもわかる気がします。ただ、それだけではありません。以下それも含めて現在、銀が上昇して来ている背景を箇条書きにしてみました。

・高値にもかかわらず堅調な実需 -フィルム需要の減退を補ってあまりある需要が非常に堅調。特に電子関係- 太陽光発電などに使われる銀のペーストの需要が大きく、特に日本での電子関係実需が好調。現在日本が貴金属で輸入超になっているのは銀だけ。金、プラチナ、パラジウムは輸出超。日本は銀インゴットを輸入し、それをペーストのような付加価値製品にして輸出している。

・中国からの銀売却の減少 - 中国は近年大きな銀の売り手であったが、経済発展による工業需要の急増で、国内で消費されており、銀輸出は激減している。

・投資資金の流入 - 特に欧米における銀投資人気の静かな盛り上がり。2008年春時点での金銀比価は50:1であったのが、現在は61:1 であり、シルバーはまだ割安に見える。

金・銀レシオグラフ

・ゴールドが歴史的高値を更新するレベルにあるのに比べて、シルバーは上がったとはいえ、歴史的高値からはまだ半分の状態。これにJim Rogersなど投資家が注目している。

・最近は銀の現物(30kgのインゴット)を買い付ける投資家も目だってきている。特に昔から米国の投資家は銀選好が強い。

・Silver ETFの残高は史上最高値を更新し続けている。現在は13万259トン。これは一年の鉱山生産量22万トンの半分以上の数字になる。

・2009年の投資は前年比2.8倍。

・銀は工業用需要が大きく、景気に連動しやすいが、投資家の数も多く、ゴールドに追随しやすく、ゴールドとPGMの両方の特徴を持つ。

・株価に敏感ながらも、ゴールドが強い以上シルバーも簡単には下がらない。実需&投資の両面で需要が大きく、今後シルバーはさらなる高値を目指す可能性が大きい。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

10月5日発売!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

10月5日発売!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

「大きく変わりつつある中央銀行と金の関係」

2010年10月6日

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

「プラチナ・銀レシオ」

2010年10月13日

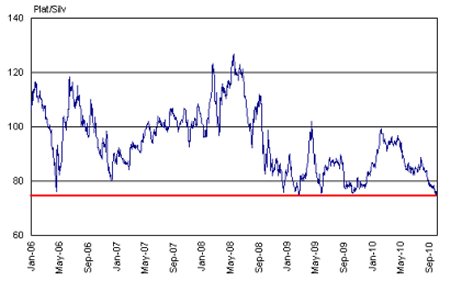

今週はあまり考えることのないプラチナと銀のレシオ(比価)という観点からの、Standard Bankのアナリストの意見を紹介しましょう。

・ 2006年、ちょうど貴金属のETFが人気を集め始めたころのプラチナ/銀のレイシオは75くらいでした。そして2010年10月現在またほぼこのレベルにあります。このレベルは過去10年の最低レベルであり、ここでは支えられてきている。(下チャートの赤いライン)

・ したがってこのレベルではプラチナ買い、銀売りのスプレッドを推奨したい。現在は74くらい。

レイシオの仕込みレベル:74

目標レベル:85

損切りレベル:70

・ 近年、コモディティー全般が大きく上昇し投資資金の流入が続いている。このうような状況下では、直接的なロングやショートよりも、レシオのような相関の関係に投資するほうがより魅力的である。

・ もちろん、金と銀にはより強い相関関係が存在するが、需給の観点からプラチナのほうがより魅力的だと考える。来年2011年はプラチナは供給不足になる可能性が高く、2012年はさらに供給が足りなくなると予想している。鉱山生産構造の問題、そして南アへの極端な一極集中など、供給面の不安にはことかかないが、銀にはこのような状況はほどんどないと言える。

以上のような状況がある上に、プラチナと銀では需要の内訳がとても似ている(下表)。それにもかかわらず銀ののほうがここ数週間の上昇幅が大きい。

長期的には需要の内訳の影響は同じように価格に織り込まれると考える。そうするとやはり、銀とプラチナの価格形成で大事なのは「供給」ということになるだろう。そして、供給を見たときやはりプラチナのほうが価格上げの圧力が大きいといえる。

●プラチナ2009年の需要内訳

宝飾:38%

工業用需要(自動車触媒を含む):42%

投資需要:10%

●銀2009年の需要内訳

宝飾(銀器を含む):35%

工業用需要(写真を含む):48%

投資需要:17%

・ 価値標準としての金

もし金が貴金属の中での価値標準であるとするならば、プラチナは評価が低すぎ、銀は評価が高すぎる。ゴールド・銀・レシオとゴールドプラチナ・レシオを比べるとこれがはっきりする。この流れは2009年3月にコモディティが底を打ってからずっと続いている現象である。銀とプラチナの非常に似通った需要内訳から考えると現在の銀のプラチナを大きく越える上昇は、そう長くは続かないと考えるのが妥当であり、プラチナが上昇するか、シルバーが下落するかして、プラチナ・銀のレシオが再び広がるものと考える。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

目標レベル:85

損切りレベル:70

宝飾:38%

工業用需要(自動車触媒を含む):42%

投資需要:10%

宝飾(銀器を含む):35%

工業用需要(写真を含む):48%

投資需要:17%

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

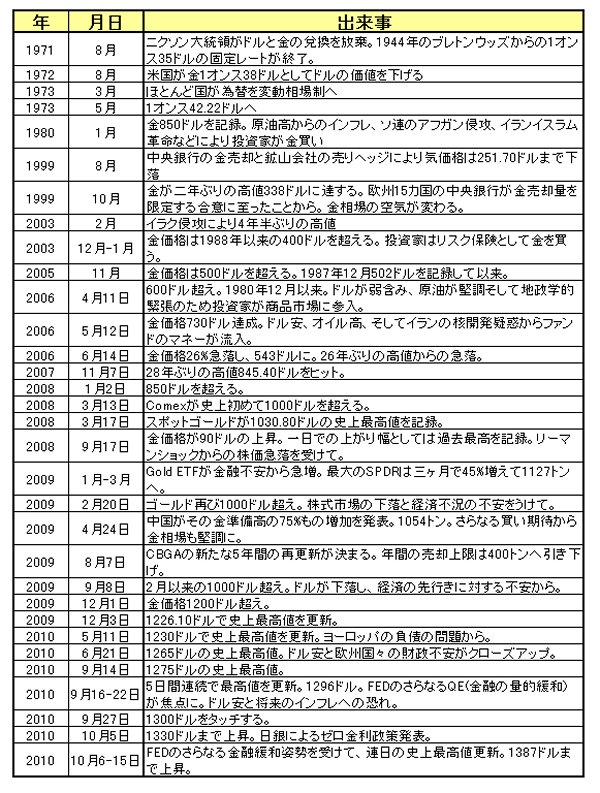

金相場重要日付

2010年10月20日

毎日最高値を更新している金相場ですが、今週はその歩みを年表のような表にしてみました。これをみるだけでも最近の相場がどれほど「普通でない」ものかがわかると思います。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

韓国中央銀行がゴールドの購入を検討中

2010年10月27日

韓国は世界で五番目の外貨準備を持つ国ですが、現在そのあまりにドルに傾いたポートフォリオを見直すべく、ゴールドの購入を検討中と中央銀行が発表しました。韓国は現在14トンのゴールドを保有していますが、それは2900億ドルの外貨準備のほんの0.2%に過ぎません。先進国の間では極端にゴールド保有の少ない国だと言えます。(下図参照)世界の平均が約10%であることを考えてもやはり韓国のゴールド持ち高は極端に少ないといえます。

韓国の中央銀行、韓国銀行の頭取は議会での証言で、現在ゴールドは史上最高値圏にあり、相場の動きも激しいことから慎重に検討する必要があるとしながらも、韓国の中央銀行がゴールドの買い付けを公に検討するという表明されたのは初めてのことです。現在、米国政府が自国通貨つまりドル安誘導を行っており、ドルの価値は下がる一方です。また世界各国も自国通貨安をすすめて、さながら通貨戦争の様相を呈しています。こんな中、中国やインド、ロシア、タイやバングラデシュもゴールドの準備を増加させる動きに出ており、過去大きなゴールドの売り手であったヨーロッパの中央銀行もその売却をほぼやめている状態であり、中央銀行全体としてみれば、売り手側から買い手側に回っています。そして通貨安のため、より中立的なゴールドへの投資資金流入が加速度的に増加することもあいまって、ゴールドは1387ドルという歴史的高値を記録しました。

韓国は外貨準備の63%が米ドルであり、さすがにこの状況に危機感を抱いて当然でしょう。歴史的には韓国はゴールドのような商品よりも、流動性のある米国のトレジャリー・ビル(財務省短期証券)を重要視してきました。激しく動くことで悪名高いウォン相場をコントロールする武器になるからです。しかし近年はこの過度ともいえるドルへの傾倒を批判する声も広がってきており、英ファイナンシャルタイムスによると、ある韓国のエコノミストは「政府はゴールドを昨年のうちから買い始めておくべきであった。相場が上がってしまった今から買うのは難しいが、それでもやる価値はある」といい、「しかし中央銀行は優柔不断で、ゴールド価格が下がってくるのを待つのではないか。でもこの相場は下がりそうもない。」と言っています。

また、中央銀行内にはゴールドを買うことに関して反対派もいるようであり、まだすぐにゴールドを買うということにはならなさそうです。しかし、真剣に検討しているのは確かであり、もしこれが実現して、ある程度意味のあるレベル、少なくとも数パーセントにまでゴールドの割合を上昇させるとするとそれだけで、数百トンのゴールドを買うということになります。これは市場としても無視できない規模となります。また他の中央銀行の買いも考えると中央銀行というセクターがゴールドにとっては巨大な強気要因となりえますね。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

PGMの見通し(1)

2010年11月10日

今年の6月第一週にPGMの生産コストの話を書きました。それから半年後の現在、やはりPGMは下落せずにほぼ一本調子で価格を上げてきています。当時出した年内の予想価格はプラチナ1800ドル、パラジウム650ドルでした。(当時の相場はプラチナ1550ドル、パラジウム470ドルでした。)11月現在、プラチナは1760ドル、パラジウムは680ドルまで上げてきており、パラジウムは年内の目標の650ドルをすでに超えてしまいました。ここでもう一度PGMのマーケットを見直してみましょう。

・プラチナの目標は1800ドルで変わらず。パラジウムの650ドルはすでに到達して700ドル目前まできている。おそらく2011Q1には750ドルあたりまで上昇するのではないか。

・Standard Bankの南アPGM生産コストモデルは変化なし。ランド高であるが、それはメタルの上昇により相殺されている。逆にランド高はPGMの生産コストの基礎部分を底上げしている。

・スイスの輸出入統計によるとパラジウムがスイスからこのところずっと輸出超になっている。

・12月からは世界の自動車販売が増加することを予想。これは投資家の買い材料ともなろう。

プラチナ1800ドルとパラジウム650ドルというのは、ランドが1ドル=7.5ランドであるという前提のもとで、南アの中小のPGM鉱山会社が経営していける最低限のレベルである。現時点のランド高(1ドル=6.8ランド)が長期的に続くようであれば、このターゲットを引き上げる必要がでてくるであろう。

現時点ではランド高とPGM高が互いに相殺しあっていおり、生産者にとってはあまり大きな影響はない。しかし6月には彼らの生産コストとして見積もっていたプラチナ1500ドル、パラジウム430ドルとみてきたが、ランド高のためにそれが1600ドルと520ドルと上昇してきている。そのため1600ドルを割り込むことがあれば、それは絶好の買いのチャンスになろう。

下の表Figure1はランドが6.75ドルであるときと6ドルであるときのケースである。

・1ドル=6.75ランドであり、ドル建てのPGM相場が現状の場合は、98%の南アの鉱山会社が資金繰りに余裕がでてきます。

・1ドル=6.00ランドになった場合はその割合が88%に。

・来年はプラチナマーケットは10万オンスの供給不足が予想されており、市場は中小の生産者を必要としている。

・我々の現在のコスト計算で、もしPGMの価格が動かずに1ドルが6.75ランドのまま推移すると、利益の上がる南アの生産者はわずか70%に激減することになる。

次週に続く

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「まだ高値は続く」

「Standard Bank PGM生産コストモデルの最新状況」

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

PGMの見通し(2)

2010年11月17日

先週からの続きです。

10月末に発表された9月のスイスの輸出入統計によればプラチナの需要はぱっとしないものであったが、パラジウムの需要はより強いものであった。また年初来続いていたのPGMのチューリッヒからロンドンへの移動がようやく終わり、9月にはそれが止まったようである。

・9月、スイスは5万2875オンスの輸入であった。これは8月に続いて二ヶ月連続のネット輸入となった。(8月は7万オンス)年初から今まではだいたい月間10万オンスの輸出であったのを考えるとこれは世界各地でのプラチナの需要が冷え込んでいることを表していると考えれる。ただし、大きな部分がロンドンへの移動であるのでこれを考慮する必要があるが。

・中国のスイスからのプラチナの輸入も精細を欠いている。9月は2万オンスだけ。2009年年初から中国は平均で月7万オンスをスイスから輸入してきている。最大の要因は価格高騰による宝飾需要の減少。ただしこれは一時的な減少で年末にかけてまた中国の輸入は増加すると考える。

・中国以外で目立った大きな輸入国はなし。カナダが1万4千オンス、イタリアが5700オンス輸入している。

・従来は産業需要で大きな消費地である米国やドイツは、スイスからの輸入ではなく、逆にスイスに向けて輸出している。米国4万6600オンス、ドイツ1万2600オンス。

・9月は2万1927オンスのスイスからの輸出。これは五ヶ月連続のスイスからの出超。年初からは一月あたり9万5千オンスのパラジウムがスイスから輸出されている(これもまたロンドンへの移送を含んでいるのでその分は割り引いて考える必要があるが)。

・中国の需要は若干スローダウン。7月は4万2千オンスの輸入だったのが、8月には1万5千オンス、9月は4600オンスとなった。

・ロシアからのスイス向けの輸出がほとんどない状態が続いている。9月は2400オンスだけであった。年初来の数字は一月あたり平均4万7400オンス。もちろんロシアからのパラジウムの大部分はスイスには行かずに直接実需家に行くのが実情であるが。パラジウム生産者であるノリリスク社はほとんど在庫がなく、生産するメタルをすべてそのまま輸出にまわしているようである。ロシアの国としての備蓄は700万オンスと思われる。

第一に12月に期待される自動車販売の増加は最低でも2011年3月までは維持され、それがPGM相場のサポートになりそう。

米国、中国、日本そしてヨーロッパでの自動車販売をみてみる。これらの国と地域は自動車触媒におけるPGMの最大の消費地域であり、世界の自動車販売の50%を占める。季節的には12月、2月そして3月は自動車販売が伸びる月であり、このパターンは2009年の経済危機時でも変わらなかった。自動車メーカーの何社かは、この時期を前にして在庫の積み増しに動く可能性がある。特に中国では更なる販売の増加が見込まれる。中国はガソリン車市場であるので、これは特にパラジウムにとっては強材料。

好調な自動車販売は投資家たちのPGMに対する興味を後押しするものでもある。すでにETFにおいては、力強いリバウンドが来ている。プラチナETFは10月月初の97万1千オンスから一ヶ月で101万4千オンスへ増加、パラジウムは168万3千オンスから183万8千オンスに増えている。

第二に12月と1月にはプラチナ宝飾の需要が伸びると予想する。

2011年のプラチナ需要の30%はプラチナ宝飾が占めると予想(これは230万オンスに相当)。このうちに65%が中国の需要。歴史的に宝飾の需要は西洋社会のクリスマス前後と今年は2月初旬の中国旧正月時に一番盛り上がる。この宝飾需要と自動車販売の伸びがPGMの価格をサポートするであろう。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「スイスの輸出入統計の示すもの」

プラチナ

パラジウム

「2011年第一四半期まで高値が維持される要因」

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

GFMS Interim Silver Market Review

2010年11月25日

今週は先日発表されたGFMSのシルバーの中間レビューをみてみよう。

これはニューヨークのSilver Instituteのディナーの席で発表されたもので、2010年のシルバーの需給の現在時点での予想と来年2011年の需給および価格の動きの見通しである。ざっくりと読んで、一言でまとめると銀について非常に「強気」である。

以下、その要旨である。

・2010年の総供給量は5%の伸びを予想。その大部分は鉱山生産とスクラップの売り戻しの増加によるが、公的機関の売却も控えめながら増えている。

・鉱山生産は740トン増えて約3%の増加。主にメキシコ、アルゼンチン、チリ、オーストラリアが増加した地域。逆に減少したのはペルーで5%の減少。世界的には銀鉱山の生産は3%の伸び。金と鉛、錫はより増加しており、銅はもう少し少ない銀の生産となりそうである。

・スクラップの供給は10%と大きく伸びることに。工業分野および宝飾分野からのリサイクルが主な供給源。

・公的機関の売却は昨年比大きく伸びそうである。その主な原因はCISの国々の売却。しかしながら、過去10年の平均を考えるとその水準はまだ低いものである。

・総需要は10%もの増加になりそう。ただし2008年と比べるとまだ4%低いレベルではあるが。2011年も堅調な伸びが期待されており、2008年の記録的レベルにまで回復することが期待される。

・工業用需要は2010年は18%もの大幅な伸びが見込まれている。これは戻ってきた基本的な需要と、昨年意識的に減らされていた在庫を埋め合わすという動きが顕著となったためである。しかしこの動きをもってしても2008年のレベルからは部分的な回復にとどまっている。世界のGDPの伸びの減速と在庫の積み増し終了から、太陽光電池とoxide catalyst分野での大きな伸びをしても、来年の需要の伸びは、リーマンショック以前のレベルには到底到達できないであろう。

・宝飾需要は3%の伸び。高価になりすぎた金に対する代替需要が生まれており、2011年も穏やかな伸びが期待でき、過去5年では最高の需要になりそうである。

・銀器需要は今年は13%の下落。価格高騰でインドの需要が減ったため。

・写真需要はそのデジタル化による構造的需要減が続き11%の需要減となり、来年もこの傾向は続く見込み。

・コイン需要は23%の増加。これはGFMSがデータを取り出してから最大の数字である。

・生産者のヘッジは現在、若干買い戻しが多いので、需要サイドにカウントされているが、非常に微々たるもの。

・投資需要(コインやメダルを含む)は高いレベルにある。2010年は市場最高のレベルであり、6500トンを超えている。2011年もさらにこれを上回る需要が予想される。

・2010年前半の投資需要は世界の経済成長とそれによる産業用メタルの需要により大きく伸びた。また5月と6月にはヨーロッパの国家負債の問題からの避難的買いが投資需要を盛り上げた。

・夏の閑散相場の後にも投資需要は一段と伸びることになった。FRBのQEによるさらなる金融緩和への動きが、米ドルの価値を下げ、将来のインフレへの恐れを現実的なものとしてさらなる投資家の買いを呼んだ。また銀の歴史的高値である1980年の50ドルと比べるとまだ割安感が高く、金の上げと呼応して、より上昇の余裕の大きいメタルとして注目を浴びた。

・1月から10月までの銀のLondon Fixingの平均は$18.61で、昨年同期比32%の上げである。しかし11月の28.55ドルまでの上げは含んでおらず、この数字で年初からの上昇は66%になる。

・この価格上昇の主な要因はやはり投資で、GFMSの見方では、投資需要が、ファンダメンタルの均衡価格を大きく超えた価格を実現させたとということである。

・銀のファンダメンタルな需要(投資需要を除く)は、産業需要の伸びのため来年も増加することが期待される。しかしながら、これは鉱山生産の増加によって吸収される量である。これは弱気要因のように見えるが、投資需要がその生産増加分もすべて飲み込むであろうとGFMSは考える。超低金利、ドル安、上昇基調を続ける金相場が支援材料となり、銀の価格をより上昇させることになろう。

・現在、年末の調整が大きくはいっているが、GFMSは来年は銀価格は30ドルを超えると考えている。しかしながら、30ドルを超えるようなレベルが年間を通じて維持できるかは疑問で、年間の平均は28ドルという見方をしている。ただ30ドルを維持できなかったとしても、それがここ数年の銀相場の上昇の終わりを示すとは限らないと考える。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「供給」

「需要」

「投資」

「価格」

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

「金だけじゃない!まだ上がる貴金属、銀、プラチナ、パラジウム」(前編)

2010年12月1日

ここ数年金価格の上昇が続いている。テレビや新聞、雑誌など多くのメディアで金特集が組まれているので、金に興味がない人でもおそらくは一度ならず目にしたり耳にしたりしたのではないだろうか。確かに金価格は過去10年もの永きにわたって一貫して上昇してきており、2008年には1980年に記録した850ドルという高値を越えて、2009年には1000ドルの大台に乗せた。それからというもの、ほぼ一貫して歴史的高値を更新した。金価格の上昇にはさまざまな理由があるが、乱暴な言い方をあえてすれば、世界経済の将来への不安感、ドルやユーロに対する不信感が、そのものに価値があり、発行体のリスクのない現物資産としての金に投資マネーを大挙して向かわせた結果であるといえる。

もちろん上がっているのは金だけではない。一般的に金よりもなじみが薄いが、他の貴金属、つまり銀、プラチナ、パラジウム(この四つのメタルがいわゆる貴金属、Precious Metalsである)も金と同様に、いや実は金以上に上昇しているのである。同じ貴金属でも金とほかのメタルとではずいぶんと事情が異なる。今回は金以外のメタルの紹介と現状の分析をしてみよう。

金との対比で銀、プラチナ、パラジウムの大まかな特徴をつかんでおこう。まずはそのマーケット規模。単純に生産量で考えると、金の年間の生産量が2570トン、これに対して銀の生産量は年間22,000トンで金の8.5倍。一方 PGMはプラチナ190トン、パラジウム200トンとほぼ1/10以下の規模である。もちろん、生産量の違いがそのまま価格に反映されるわけではない。下の図は2009年の金と他の貴金属の生産量及び2010年11月初旬現在の価格の関係である。

まず最初に注目したいのは、金とその他のメタルの需要構造の違いである。その加工用の需要をみたときに、金とその他のメタルでは全く対照的なのである。金は宝飾の需要が80%、工業用の需要は20%であるのに対して、銀、プラチナ、パラジウムはおおよそ宝飾需要が20%、工業用需要が80%を占める。宝飾というものは本来なくても構わないものである。つまり価格が高騰すれば、買うことをやめる人間が多い。

一方工業用需要はそれが無いと、最終商品が生産できない場合が多く、価格に関わらず銀、プラチナ、パラジウムが必要なのである。自動車には排気ガスから毒性成分を取り除くために触媒が使われている。今世界中で排ガス触媒なしでは自動車の販売そのものができないのである。ガソリン車にはパラジウムが、ディーゼル車にはプラチナが触媒として主に使われている。自動車メーカーは自動車を生産する限りこれら白金属のメタルが必要なのである。

各メタルの特徴と今後の相場のポイントを以下にまとめてみた。

銀の最大の需要分野は銀塩フィルムであった。10年前、デジタルカメラの登場によって事情が一挙に変わってしまうまでは、コダックや富士フィルム、 コニカといったフィルムメーカーが圧倒的な銀のユーザーであった。その当時から日本は世界最大の銀の需要国であったが、最大のユーザーは前出の二社であり、特に富士フィルムはまさにガリバー的な存在であった。しかしデジカメの登場により、この需要は急速に萎んでいくことになる。

もはや銀の工業用需要はジリ貧になっていくと思われていたのであるが、次々と新しい用途が開発されていき、銀塩フィルム減少分を補ってあまりある量の産業需要が生まれている。たとえば鉛フリー半田。ヨーロッパでRoHSと呼ばれる電気・電子機器に有害物質を使うことが禁止され、本来、半田に使われてきた鉛がその指定を受けたことにより、半田メーカーは一斉に鉛半田から、鉛を使わない半田に生産をシフト。そしてこの半田は銀を鉛の代わりに使用したのである。またここ数年特に注目を浴びているのが太陽光発電装置。これにも銀から使ったペーストが使われている。このように10年前には陰も形もなかったような新たな応用分野が銀にはまさに日々増えているのである。

現在、銀は30年来の高値にあるわけだが、これだけの高値にもかかわらず産業用需要は堅実であり、銀使用量は増えつつあるのを日々感じる。産業用需要はおそらくしばらくは増加の一途をたどりそうである。また投資の対象として新たに銀に目を向ける投資家も増えている。絶対的な価格レベルとして、ほかの貴金属と比べても格段に安く、それを投資妙味としてとらえているのだ。

特に米国の投資家の銀選好は昔から抜きんでている。30年前、世界中の銀を買い占めようとし、一時銀を史上最値値55ドルまで買い上げたテキサスの石油王ハント兄弟からはじまり、近年ではウォーレン・バフェットによる巨額の銀投資や、ジム・ロジャーズの銀投資推奨まで、アメリカ人はとにかく銀好きだ。そういった投資資金が産業用の需要と相まって、30年ぶりの高値でもまださらに上値を負う可能性が大きいと思われる。

次週に続く

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「銀」

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

「金だけじゃない!まだ上がる貴金属、銀、プラチナ、パラジウム」(後編)

2010年12月8日

「プラチナ」

「パラジウム」

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

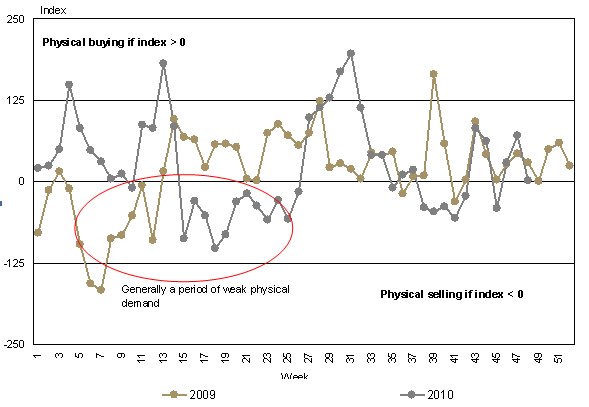

「Standard Bank Gold Physical Flow Index(GPFI)からみた金相場の見通し」

2010年12月15日

「Standard Bank Gold Physical Flow Index(GPFI)からみた金相場の見通し」

Figure 1: Daily Standard Bank Gold Physical Flow Index**

Figure 2: Weekly average of Standard Bank Physical Gold Flow Index (annual comparison)**

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

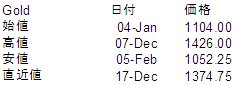

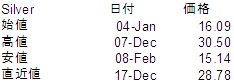

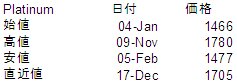

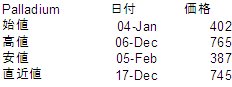

「2010年の貴金属相場の回顧」

2010年12月22日

・サブプライムから続くドルの価値の長期低落傾向。

・ヨーロッパ諸国の財政問題からのユーロの下落。

・世界中で景気の下支えのための市場への資金供給が生み出した過剰流動性と低金利。

・ヨーロッパ諸国の財政問題からのユーロの下落。

・世界中で景気の下支えのための市場への資金供給が生み出した過剰流動性と低金利。

・新興国の外貨準備のドル偏重からの、ゴールドへの資産乗り換えの動き。(中央銀行が 史上初めてネット買い手に。)

・上昇相場の中でも実需の高値慣れによる需要。

・中国の金需要の急拡大。国内生産350トンと年間輸入量250トン。年間総需要は600トン。一挙に昨年の7倍近くに。

・上昇相場の中でも実需の高値慣れによる需要。

・中国の金需要の急拡大。国内生産350トンと年間輸入量250トン。年間総需要は600トン。一挙に昨年の7倍近くに。

Silver

Platinum

Palladium

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/

「東京に指標価格を!(後編)」

2011年7月6日

東京に指標価格を!(前編)

東京に指標価格を!(中編)

三週にわたって書いてきたこの話題、今回が最終回です。

現在、東京に指標価格となるべき価格が存在していないことを先週までに説明しました。ではなんらかの指標価格が必要な人々はどうやっているのでしょうか。ゴールド現物取引は圧倒的にスポットベース、つまりその瞬間瞬間でのマーケットの価格での取引をすることが多いのが実情ですが、中には昔からの長期契約もあります。その場合のベースになっている価格は山元建値が一般的で、この価格の月間平均からいくら引くか、という契約が多いです。

この契約には大きな問題があります。まず、前回説明したように、毎日の山元建値が取引不可能な価格であるということです。この価格で直接取引きできないということは、ヘッジができたいということです。もしこの価格の計算根拠が明示されていれば、それにしたがってヘッジも可能でしょうが、もちろんそういうものは発表されていません。そのため、山元建値ベースの長期契約を持っている人々は、ある程度リスクをとって山元建値発表時間のスポットでヘッジをするしかありません。山元建値とスポット価格の関係が一定であればそれを考慮して契約が結べますが、それも決して一定ではなく、ある日はスポットと比してより割高であったり、またある日は割安であったりと常に一定ではないのです。

このリスクを誰もが負っているというのが現状なのです。それでも山元建値を使うのは、契約当時者が両方とも認識できる公開された価格が他にはないからです。少なくとも価格自体の大して疑義の生じる隙間はありません。たとえば毎日「午前10時のロコ・東京ゴールド価格」というような価格を使うと、ザラ場のマーケットでいくつもの価格がある可能性があります。お互いに認識した価格が違うと契約になりません。どちらかに有利不利がある価格になってしまうこともあるでしょう。

ここから先は僕の提案でもあり夢でもあります。東京に指標価格を作りましょう。ロンドンフィキシングの東京版を作るのです。誰でもアクセスできて、取引が可能、その時点でのマーケットの総意を集めるような値決めで、当然その価格は国内外に広く配信する。

東京のマーケットを構成する主なプレイヤー(その選び方からして困難が予想されますが、とりあえずここでは理想論だけにしておきます)、鉱山会社、地金商、商社、リサイクル業者、外資系金融機関、商品取引員などから5-6社くらいのフィキシングメンバーを選び、メンバーは他のプレイヤーからのオーダーを集めて、たとえば午前10時に一斉にロコ・東京・ゴールド・キロ・バーのせり(値決め)をします。売り買いのバランスが取れたとこで価格を決め、その日の価格とし、公に発表します。キロバーという現物の価格にすることによってそのプレミアムやディスカウントで価格がゆがむのがよくないと思うのであれば、円建てグラムあたりのロコ・ロンドン・ゴールド・プライスでもよいかもしれません。そしてキロバーに交換するためのレート(location swap rate)は別途、相対取引者間での決定というのでもよいと思います。おそらくその方が、指標価格としての役割大きくなり、実際に現物に関係ない海外のプレーヤーにとっても使いやすいものになるでしょう。月間平均などのヘッジも簡単に行われるようになります。

これを本当に行うにはさまざまな難題があります。でも決して不可能ではないと思います。ただ惜しむらくは、こういった努力を東京市場が非常に活発であった20年前から10年前くらいまでの間に行えなかったことです。現在はこういう考えがあったとしても、果たしてそれが本当に必要なほどの商売が東京市場にあるのかといわれれば難しいというのが正直なところです。

ただこういった一般の人にも目に見える形にした指標価格をつくり、それをベースとした商品を開発すれば、投資家にとっては大きなプラスではないでしょうか。まさに相場の中心にある価格を透明にすることにより、その価格をベースとしていろんな投資商品(たとえば純金積立やゴールド現物の販売など)の値決めをすると一部の投資家が抱える価格値決めにたいする不信感を大きくぬぐうことができるのではないでしょうか。

またアジア時間帯に日本が値決めを行うことによって価格情報発信地としての東京市場がアジアからも注目されるようになるのではと思います。海外でも同様のニーズがあるはずです。ロンドンフィキシングのアジア版があれば、将来的にアジアの人々がロンドンを待つ必要もより小さくなるでしょう。アジアのビジネスはアジアの時間帯にアジアの中でおこなう。アジア全体として考えることができればより大きな動きになる可能性があります。

とまあ、これが日ごろ僕が抱えている夢です。夢を夢のまま終わらせたくはないですが、言うは易し、行うは難しです。まずは現在の日本の市場をよみがえらせること、これが先決問題ですね。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.htm

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

東京に指標価格を!(中編)

好評発売中!!

http://www.hsquare.jp/the_gold.htm

http://www.ovalnext.co.jp/bruce/