2013年1月9日

あけましておめでとうございます。今年もまた(おもに)マーケットに関するいろいろなことを書いていこうと思いますのでよろしくお願いします。2013年が皆様にとってよい年となりますように!

年末年始のゴールドとユーロの動き

ゴールド過去一年の動き

年末、そして特に年始からゴールドは激しい動きになりました。「財政の崖」、「FOMC議事録」、「雇用統計」、などの材料が矢継ぎ早にマーケットを動かしました。それらを少し冷静に考えてみましょう。以下はスタンダードバンクのアナリストの意見を反映させた現状のゴールドとその他コモディティ・マーケットの分析です。

Standard Bank view on 4th Jan 2013

・財政の崖。米国の1/1深夜、東京の1/2に財政の崖の二ヶ月延長を議会が承認し、とりあえずの危機が回避されたことから、リスクオンの波にのりゴールドは一時1695ドルまで大きく買われる。

・しかし翌日1月3日、12月10-11日のFOMCの議事録が発表され、その内容が2013年以内に債券の買取(資金の供給)をやめるという意見の理事が多かったということで、金融緩和の早期解除の想像から、ニューヨーク市場に続く翌4日のアジア・欧州市場では大きく売り込まれて一時1620ドル台まで急落。その後のニューヨークでは今度は雇用統計の数字が発表され、失業率は7.8%で前月と変わらず、NFPは15万5000人とほぼ市場の予想通り。雇用統計改善の勢いが少し弱まったということから、今度は逆に金融緩和の早期解除はないという思惑から大きく買い戻しが入り、年始の最初の一週間は結局売られる前にレベルで戻ってきたことになる。

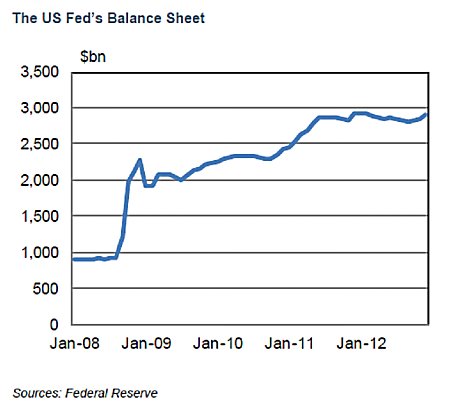

さてこの中でもおそらくもっとも大切なのはやはり米金融当局、つまりFRBの今後の金融政策の舵取りの方向を端的に示しているFOMC議事録である。今回の議事録では理事のうち何名かが2013年の終わりまでに資産買取による金融緩和の出口を探しているということが示唆されていた。FRBのバランスシートのコントロールはやはり今ゴールドの価格にとって(そしてシルバーの価格にも)重要な役割を果たしているのはご存知のとおり。もしFRBの資産買取が終わるともちろんゴールドとシルバーのみならずほかの商品にも大きな影響を与えるだろう。もちろん、本当に資産の買取を今年年末までにやめることができるのかどうかはそのときが来てみないとわからないが、その潜在的な影響は考えていたほうがいいだろう。

もし本当にFRBが金融緩和終了とするならば、少なくともドル建てのゴールドとシルバーの上昇の可能性は大きくそがれるであろう。ただしFRBのバランスシートは、もっと大きな「流動性」と「マイナスの実質金利」の全体像の一片に過ぎない。たとえば世界の外貨準備は「流動性」そのものであり、それは今後も増大していくと思われる。また実質金利は多くの国で「マイナス」であり、アメリカのインフレリンク債の利回りは-1.41%である。このマイナス金利はまだしばらく続きそうな勢いであり、その結果ゴールドやシルバーのロングを持つコストは、ほとんど無視できるレベルになっている。

そのためFRBがそのバランスシートを実際に縮小させ、マイナス金利がプラスにならない限り、やはり戦略的(長期的)には2013年のゴールド価格には強気である。しかし戦術的(短期的には)ゴールドはもう少し売られる可能性は否定できないであろう。

もしFRBがそのバランスシートを膨らませるのをやめると、多くのコモディティーの相場の頭を抑えることになろう。しかしゴールドやシルバーと違ってほかの、特に産業用のコモディティーにとっては「資金流動性」がもっとも重要な価格決定要因ではないということを考えておく必要がある。現在多くのコモディティーが供給過剰の状態にあり、それをとりまく政治の不安定さを考えあわせると、多くのコモディティが短期的には下値不安があるといえよう。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年1月16日

今週は二つの話題を。

「LBMA 2013年相場予想」

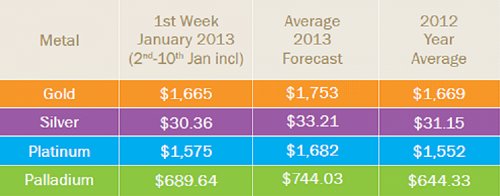

1/11にLBMAの相場予想速報が発表されたので今週はそれを見てみましょう。

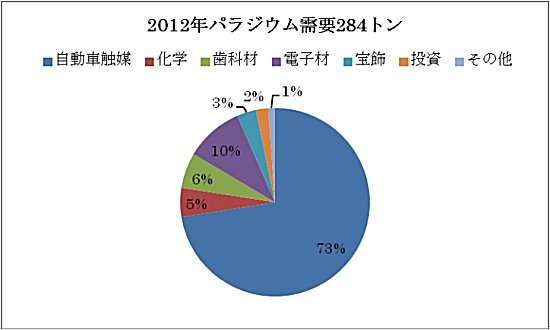

LBMA(London Bullion Market Association)の23人のメンバーによる相場予想の平均が今年も発表されました。彼らの相場予想平均はすべてのメタルに対して4年連続で上げ相場を予想しています。ゴールドは12年連続上昇していますが、これが13年目に突入するとLBMAでは大勢の意見となっているということです。ゴールドの2013年の平均価格予想は1753ドルで、2012年の平均価格1669ドルより5.1%高を予想。シルバーは2012年の31.15ドルに対して33.21ドルと6.6%の上昇を予想。プラチナは2012年の1552ドルに対して1682ドルと8.4%の上昇を予想。パラジウムは2012年の644.33ドルに対して744.03ドルの予想と15.5%の上昇を予想。

2012年のLBMAの予想は、ゴールド、シルバー、プラチナに関しては上昇予想が当たりました。パラジウムも12.3%の上昇予想を出していましたが、実際は1.6%の下落となりました。2010年、2011年はLBMAの予想よりも実際のゴールド価格の方が高くなりましたが、2012年は予想平均価格よりも100ドル以上低く、高値予想も2000ドルを超えていましたが、実際の高値はそれよりも15%以上も低いものでした。そのためか2013年の予想はゴールドはわずか5.1%の上昇と控えめになっています。

これは過去10年の予想では最も低い伸びの予想です。世界の景気がゆるやかに回復基調にあり、これまで各国政府が続けてきた金融緩和政策もだんだんその必要がなくなってくるという見方が大きくなってきているということでしょう。しかしながら今現在の超低金利、中央銀行によるゴールド購入、そして通貨の不安定さなどからまだゴールドはその役目を終えていないというのがこの予想結果からみることができます。

これはまだ速報で、予想高値、低値を含んだ詳しいレポートが今月末に発表になるようなのでまたそのときにみてみましょう。この速報からわかるのはマーケットはまだ強気だということですね。12年連続の上昇マーケット、まだ終わってないとみている人が多いのですね。

「プラチナの方がゴールドよりもおすすめ?」

プラチナとゴールドの値差が急激に縮小してきています。一時は200ドルを超えていたゴールドのプラチナに対するプレミアムも現在30ドルまで近づいてきています。

ゴールドが1600ドル半ばでの動きになっているのに対してプラチナは1500ドル前半から1630ドルと100ドル以上の急騰。世界最大の生産者であるアングロアメリカの事業整理計画でいくつかの不採算鉱山の閉山の見込みで買いが入っています。また景気回復基調による自動車販売の伸びの見込みにより、需要の改善が期待されているのもプラチナにとっては強材料。米経済の回復がこのまま進むとすれば2014年、2015年くらいには2000ドルに行ってもおかしくないと思います。そうなるとようやくプラチナがゴールドを逆転してまたプレミアムになるという「正常な」状態に戻る可能性が大でしょう。

そもそもプラチナの生産量はゴールドの10分に1にもおよびません。希少価値だけでいうとプラチナがゴールドの10倍の価格であってもおかしくないということになります。もちろん物の価値は希少価値だけで決まるわけではありません。しかし実用的価値という側面からも、プラチナの方が価値は大きいと言っていいでしょう。その需要の半分が自動車の排気ガス触媒で使われます。8割がそういった産業用の需要であり、8割が宝飾や投資用需要であるゴールドとは全くの対照的な需要構造を持ちます。

ただ世界経済の不調が、産業用メタルであるプラチナの需要を減退させ(自動車の販売不振)、投資用メタルであるゴールドの需要を増加(通貨不安からゴールドへの投資増加)させたことにより2011年9月、ゴールドが歴史的高値1920ドルをつけた時点からほぼ1年半の間この逆転が続いているのです。ただこの状況が今年は変わりそうです。昨年、一昨年に起こったことが解消されると当然、ゴールドとプラチナの価格関係もそれに応じて変わってくるでしょう。上昇圧力はプラチナにあると考えます。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年1月23日

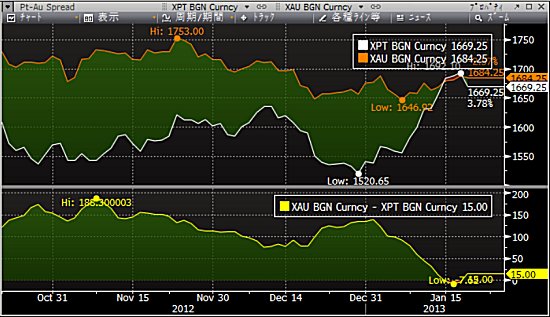

プラチナとゴールドの値差(スプレッド)が急激に縮小しています。今週はプラチナとゴールドをめぐるマーケットの現状をみていきましょう。

「Gold-Plat 5年」

「Gold-Plat 2年」

「Gold-Plat 6months」

プラチナとゴールドの関係が急速に縮小しました。ゴールドがプラチナよりも高くなったのは2011年の9月、ゴールドが1920ドルを越えて史上最高値をつけてからです。それからほぼ1年4ヶ月、2012年3月に一時逆転することがありましたが、そのとき以外はずっとゴールドがプラチナよりも高い状態が続いていました。最大でゴールドがプラチナよりも223ドル(2012/8/10)高い時がありました。それが今ほぼpar(同じレベル)にまで戻ってきています。その背景となった状況をプラチナとゴールドでまとめると以下のとおりです。

・プラチナは年初から南アの供給不安による急騰。年末1620ドルから一時1700ドル越え。南アAnglo American Platinum社(世界一のプラチナ生産会社)が、そのプラチナ鉱山事業のリストラ策を発表。彼らが所有するRustenburg鉱床を現在稼動している3つの鉱山にしぼり、4つのコストが高く維持するのが大変な鉱山(Khuseleka1&2とKhomanani1&2)での生産を停止し、長期的メンテナンスとする。その結果彼らの年間の生産高から400,000オンス(約12.4トン)が減少することになった。

・Nymexのプラチナ投資家ロングポジションは急速に膨らんでおり、投資家がプラチナを買っている。また同時にショートをしていた向きのショートカバーも入っている。投資家ロング残高は微増、ショートが減少している。現在、建て玉全体における投資家ロングの割合は60.2%と過去5年の平均である51.1%を大きく上回っており、これをみると少し買われすぎていることは否めない。しかし、今後の南アでの労組問題の可能性を考えると、ここから売ってくる展開は可能性が小さいと思われる。

・またプラチナETFにも大量に投資マネーが流れ込んでいる。1月第二週には235.5k toz(約7.3トン)もの買いが入り、現在の残高は1,735.000toz (約54トン)と史上最大残高を更新し続けている。

・自動車販売の好調。1月の発表された統計によると世界での自動車の売り上げ高、2012年は5.2%増で自動車の売り上げが増えつつある。それに伴いプラチナの需要も増加傾向にある。

・一方ゴールドは下がらずともじわじわとした上げ。特に年初から旧正月へ向けてのアジアでの現物需要が好調。しかし金融緩和早期停止の思惑からの利食い売りがマーケットの頭を抑えている形の実需買い、一部投資家売りの構図である。

「ゴールド現物の動きチャート」

現在ゴールドとプラチナは1700ドル近辺でほぼ近い価格で落ち着いています。今後本格的にプラチナがゴールドを逆転するにはまだ時間がかかるでしょう。世界の景気が回復し、株価がより一段上昇、自動車の売り上げも伸び、ゴールドへの投資が下火になり、産業用メタルであるプラチナが買われるという環境になる必要があり、そうなるためには、まだ少なくとも1-2年くらいの時間が必要であろうから。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年1月30日

先々週のダイジェストに続いてLBMAの相場予想詳細が発表されたので、今週はそれを紹介しましょう。相場予想はあくまで予想なので、プロはこういう考え方をしているのか、程度の参考にするくらいが懸命です。未来のことはまさに神のみぞ知るの世界ですから。ただそんな中でも20人のプロが程度の差こそあれほぼみんなが強気の予想をしているというのは注目に値しますね。

先々週コラム:「

LBMA 2013年相場予想」

すべてのアナリスト(20名)が貴金属4商品すべてに対して、少なくとも5%の相場上昇を予想しています。また世界経済の不安から同じくすべての貴金属において激しい価格変動があるとも予想しています。

「ゴールド」

昨年以前の数年間の2桁にも及ぶ価格の上昇率と比較すると2012年のゴールドはわずか4%の上昇となりましたが、今年の予想は昨年の実績に近い5.3%の上昇という結果になっています。明らかに昨年の同じ時期、10%以上の上昇を予測したときよりも「強気」度合いは減少しています。2012年でゴールドは12年連続上昇となりましたが、2007年以来の初めて、歴史的高値を更新していない年となりました。

アナリストの予想では2013年ゴールドの取引レンジは1529ドルから1914ドル、平均価格予想が1753ドル。ゴールドを押し上げる要因は、QE3を通してのアメリカのバランスシートの拡大、ドルの更なる弱体化、中国とインドの現物需要の伸び、ゴールド供給の伸び悩み、中央銀行のゴールド買い、などが上げられている。一方、下げの要因としては、ドルの上昇、世界の実質金利の上昇、実需の減退(特にインド)、ETFの買いの減少などが上がっている。

ちなみにもっとも低い安値予想は1400ドル、高い安値予想は1642ドル。(これはもう外れましたね。)もっとも低い高値予想は1720ドル、高い高値予想は2100ドルで、それを越える高値予想はありませんでした。2000ドルを越える高値予想をした人(2000-2100ドルの間ということになりますが)8人。2011年9月につけた1920ドルの歴史的高値を越える高値を予想したのは11人と約半分という結果でした。一番低い平均価格は1600ドルで二人。一番高い平均価格は1900ドルでした。

「シルバー」

2013年はすべての貴金属が上がるとアナリストたちは予想しているが、その中でももっとも強気の見方はシルバーに関して。供給の伸びは限られているのにもかかわらず、産業用需要、投資用需要ともに伸びが見込まれるというのが強気の要因。2013年の予想平均価格は33.21ドルで2013年の1月第一週(この予想が集められた週)の平均価格の9.4%高を予想しています。取引レンジは26.20から39.75。価格下落の可能性としては、供給の増加と世界の景気の下降があげられています。

もっとも低い安値予想は23ドル、高い安値予想は29.5ドル。もっとも低い高値予想は31ドル(もう外れていますね。)、高い高値予想は50.25ドル。もっとも低い平均価格予想は27ドル、もっとも高い平均価格予想は40.52ドル。

「プラチナ」

プラチナは世界の生産の75%を占める南アの鉱山業の不安(労使問題)から来る供給不安がマーケットの最大の懸念となっています。この状態は今後も続くと考えられる一方、需要サイドも中国などでの増加が見込まれ、プラチナも強気の見通し。2013年の平均価格予想は1682ドルで6.8%のの上昇。

もっとも低い安値予想が1386ドル、高い安値予想は1550ドル。もっとも低い高値予想は1675ドル(もう外れています。)、高い高値予想は2000ドル。もっとも低い平均価格予想は1575ドル、高い平均価格予想は1844ドル。やはり安値予想には「生産コスト」が意識されているようです。1400ドルを割り込む予想を出したのは二人だけでそれも1390ドルと1386ドルでちょうど昨年2012年の実際の安値のレベルでした。

「パラジウム」

パラジウムも供給面からの要因で上昇が見込まれています。特に最大の生産国であるロシアの売却減り続けており、もはやロシアのパラジウム在庫はそこをついています。この供給面での問題と自動車触媒からの需要の増加により、2013年の平均価格予想は744ドルで、2012年の実際の平均価格より約100ドル高いということになります。

もっとも安い低値予想が550ドル、高い低値予想が675ドル。もっとも低い高値予想が782ドル、高い高値予想は990ドル。もっとも低い平均価格予想は666ドル、高い平均価格予想は874ドル。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「とまらない円建てメタルの上昇、ゴールド・プラチナ5000円時代到来か?」

2013年2月6日

円建てメタルの上昇の勢いがとまりません。2月に入りとうとうプラチナは5000円を大きく越え、ゴールドも5000円目前まで来ました。これはひとえに70円台からの為替の急激な円安への戻りが原因と言えます。昨年2011年半ばは80円を割り込み70円台での推移が続いていましたが、12月の総選挙が近づき、政権交代が確実化してくるにしたがって、円高からの巻き戻しが始まり、10月からじわじわ上げ始め、これまで越えることのできなかった80円を抜けるとそれからは戻りらしい戻りのほとんどない、一直線の円安の動きになり、2月一週には93円までの円安になっており、四ヶ月でなんと15円も円安が進んだことになります。

これにより円建ての金価格は4400円から5000円までほぼ600円の上げとなりました。この間ドル建てのゴールドはというと1770ドルから1670ドルへ逆に100ドル下落しています。どれだけ円安の影響が大きいかよくわかると思います。2月4日の夜には東工取でゴールドが初めて5000円を越えました。

(1 year チャート:円建てゴールド、ドル建てゴールド、ドル円)

・円安はまだまだ続きそうな気配です。この動きが2007年の124円から2012年の75円への4年間に及ぶ大きなドル円の流れの巻き返しだと考えればまだまだ始まったばかりだと考えることができます。だとすれば今後数年かけて100円・110円はては120円まで戻してもまったく不思議ではありません。

(ドル円週足チャート2003-現在)

・一方ドル建て金価格はドル円の戻りが始まった昨年10月の1770ドルから1670ドルへ100ドル下がりましたが、逆に15円ものドル高の動きと比べるととても緩やかな下げにとどまっています。本来ならば15円も動くと300-400ドルくらいドル建てが下がってもおかしくありません。そういう意味ではドル建てゴールドはとてもしっかりしているという印象を持ちます。ドル建てのゴールドを支えているのはやはり米国の金融緩和政策が依然として有効であるということ。そしてファンダメンタル的には1650ドル近辺では中国、東南アジアといった国々の実需買いが活発に入っています。今年に入ってからゴールドは1650-1700ドルのレンジを破れずにいますが、下値を支えているのはこういった実需の買いで、上値を抑えているのはドルの強さであるといえるでしょう。

(1 year chart ドル建てゴールド)

・プラチナに目を向けてみると、ゴールドが100ドル下がった期間にプラチナは160ドル上昇しました。Amplatsのプラチナ生産リストラによる供給の減少がそのままマーケットの反映されての上昇となりました。南アの鉱山労使問題は今後も常に存在する危機として認識されてることになります。またAmplatsの決算発表によると昨年の生産は6%減少、キャッシュコストは21%も増加しており、プラチナ生産を巡る状況は非常に厳しいと言えます。下値は限られ上値は今後の南ア情勢、自動車販売の伸びで大きく跳ねる可能性も秘めていると思われます。

・このドル建て相場の堅調さ(ゴールド)、強含み(プラチナ)と円安の流れがまだまだ続くと考えると円建てのメタルはまだまだ上昇の可能性があると考えられるでしょう。プラチナは6000円、ゴールドは5500円程度までの上昇が長期的にはありえるのではないかと思います。もちろん、それもこれもすべてはドル円次第ということなのですが。あまりに一方的に上がってきただけに、どこかで調整が入るのではと思うのですが、これまではごく短期的な調整ですぐに上昇というパターンが続いています。Dipを待っている投資家にほとんどdipが来ないまま上がっています。どこかで一度大きな反落が欲しいところなのですが。

当然のことながらほかの貴金属であるシルバーとパラジウムも、ゴールド、プラチナと同様に円建てでは強含みが期待されます。シルバーは基本的にゴールドと同じ動き、パラジウムは実は一番大きく上がる可能性を秘めています。それに関してはまた別途書くことにします。大きな流れには身をまかせましょう。まさにbuy and forget(相当長くforget!)が一番よい相場となるのではないでしょうか。

(プラチナ東工取円建て価格と取り組み高)

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年2月13日

プラチナが1700ドルを越えて先週は1742ドルまで上昇した場面がありました。残念ながら目標としていた1750ドルには少し届かず、金曜日に反落一時1680ドル台まで下げました。しかし下げは続かず今週に入りまた1700ドルを一日で回復、水曜日現在1720ドル大後半まで戻しています。この堅調さの直接の要因となっているのはやはり投資家の買い。それは具体的にはまずNymexのポジションをみれば一目瞭然です。

下のチャートの上段がプラチナ価格の動き、そして下段はNymexの投資家ポジションです。昨年5月から8月の間、価格は1400-1500ドル近辺、投資家ポジションも低迷しているのがよくわかります。1400ドルというと南アのプラチナ生産コストを割り込むレベル。投資家がほとんど手を引いて、価格レベル的にも割安になっていました。(ここで私は買いを強力にすすめましたし、自分も買いました。笑)その後、案の定、南アの労使問題をきっかけにファンドの買いが流入、Nymexの投資家ポジションも8月半ばから急激に増加、同時に価格も一ヶ月で1400ドルから1700ドルまで急騰、その後1550ドルまでの下げがあったあと再び1700ドルを越えています。この間の投資家ロングポジションをみると価格の動きとほぼ重なっているのがよくわかります。

現在は歴史的にみてもNymexにプラチナが上場されて以来の大きなポジションになっています。明らかに投資家主導でここまで上がってきている相場ですね。その背景はやはり南ア情勢からの供給減少にあると考えていいいでしょう。ただあまりに急激に投資家ポジションが大きくなっているだけにそのポジション解消で売られるときは大きな下げになる危険性はもちろん大きいです。昨年10月にあった1700ドルから1550ドルまでのロング解消の末にかけてあった動き、そして年末にかけて1650ドルから1520ドルまで下げた動きがまさにその動きにあたりますが、どちらもまたその後に大きく買い戻されています。この程度の動きは予想しておいてしかるべきですが、その後戻しているということがやはりファンダメンタルとして強いと考えることができるのではないでしょうか。

パラジウムはプラチナよりももっと極端に投資家の買いが入っているのがよくわかります。こちらも圧倒的に歴史上最大ロングポジションとなっています。こちらは昨年の10月に価格が700ドルから600ドル割れし、ロングが少し減少した後はほぼ一環してロングは増加、価格も上昇の一途をたどっています。2011年の8月に800ドルを記録していますが、現在は770ドル台で1年半ぶりの800ドルが目の前に来ています。

「プラチナ価格とNymex投資家ポジション2 years」

「パラジウム価格とNymex投資家ポジション2years」

ではそのファンダメンタル部分をみてみましょう。まず中国の自動車販売は1月には174万台と大きく伸びました。この数字は前月比18.3%の増加、昨年同月比にすると49%も増えていることになります。1月の自動車販売数字として過去最高のものでした。ただ昨年は旧正月が1月の最終週であったこと、そして今年はそれが2月半ばであることを考えると、2月の自動車売り上げは落ち込むことが予想されます。先月ほぼ下げずに一本調子でパラジウムが上昇したのはこの背景があったのかもしれません。

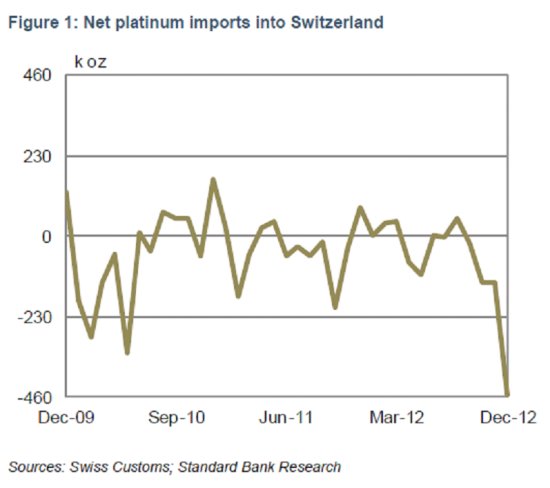

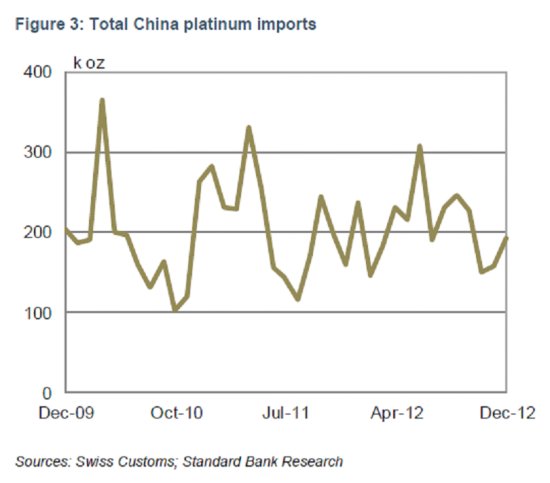

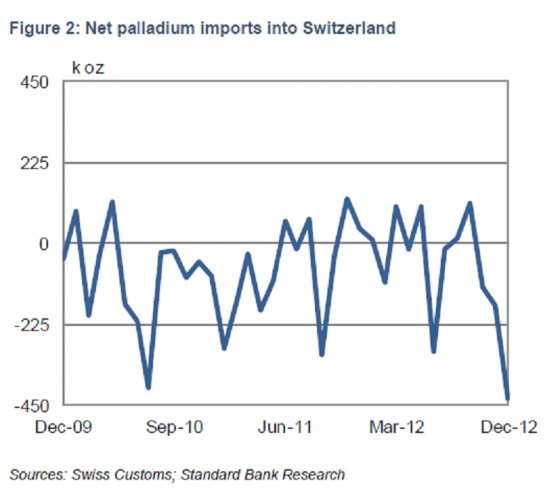

「スイスPGM輸出入統計」

毎月スイス税関が発表する税関統計は世界の現物の動きの中心地とも言える場所柄、投資家および実需需要家の動きがよくわかる数字です。もっとも最近の昨年12月の関税統計ではプラチナは4ヶ月連続の輸出で456,973 toz(約14.2トン)となっています。これは非常に大きな量ですが、そのほとんど(436,134toz)がロンドン向けの輸出であり、おそらくはLoco Londonの現物決済のためであり、投資家向けということになります。

また英国についでの輸出先は58,101 toz (1.8トン)でカナダになっています。これは工業用需要や自動車触媒用の需要ではなく、ETFの裏づけとしての現物輸入だったようです。昨年の後半にSprott という現物に裏づけされたETFがスタートしたのですが、それが開始早々に買いを集めているようです。現在このSprott ETFのプラチナの残高は81,500toz(約2.5トン)、パラジウムの残高は186,000toz(約5.78トン)です。

中国がスイスから輸入したプラチナの量は昨年12月にはさらにスローダウンしましたが、中国が輸入したプラチナの総量は増え続けており、スイス以外の国からの輸入が増えていることが想像できます。

またパラジウムもスイスは輸出になっています。プラチナと同じく最大の仕向け先は英国になっており、Loco Londonの投資用の需要だと思われます。中国向けの輸出は失望を誘うほど小さな数字です。中国の税関によるとパラジウムのトータル輸入量は依然として堅調であるだけにスイス以外からの輸入が増えていると思われます。

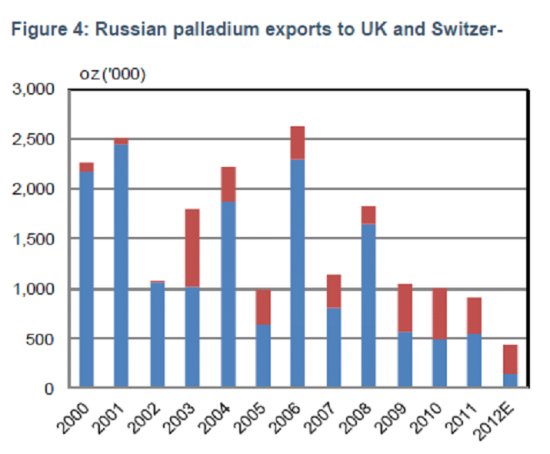

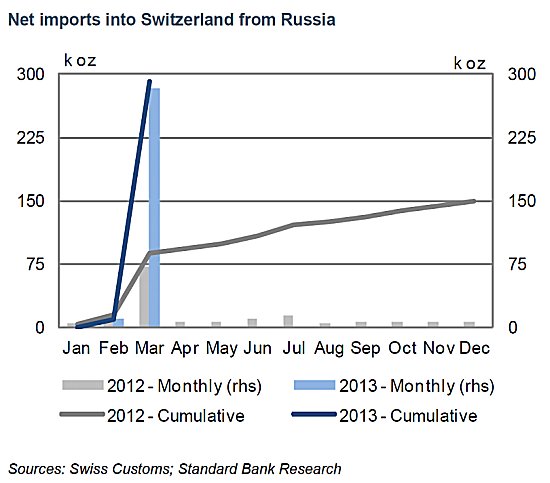

「ロシアのパラジウム輸出」

スイス税関統計から読めるもっとも興味深い点は2012年のロシアからのパラジウム輸入は154,000toz(約4.8トン)だけだったということです。2011年は550,000toz(約17.1トン)ありました。1992年以来最低の水準となりました。しかしながらこれはあくまで大きな図の一部でしかすぎません。2009年にLoco London settlementが始まってから、それまではLoco ZurichのみであったPt/Pdの決済地がロンドンができて、その分スイスへ向かう分が減ったと考えられます。

スイスからロンドンへ輸出されるパラジウムに加えて、ロシアから直接ロンドンへ輸出された分も増えています。ロシアは161000toz(約5トン)ものパラジウムを英国に輸出しています。(2012年1-11月、12月の数字はまだ出ていません)12月の数字にもよりますが、おそらくロシアはスイスよりも英国の法により多くパラジウムを輸出しているということになりそうです。ということは、スイス税関統計の数字は見かけよりももっと「強気」要因ということになりますね。

ロシアからロンドンへの輸出を分析すると、その43%が2月に動いています。このときの価格は700ドルを越えていました。そして3月に価格が下落を始め、7月には560ドルまで下がりました。この3月から8月の間は月平均にするとわずか200kg程度に落ち込みました。そして9月になり南アでのストが伝えられると、価格の上げにともないロシアからの輸出は月700kgまで増加。ロシアの輸出が価格に対して非常にセンシティブであることが伺えます。ロシアのパラジウム在庫がほぼ枯渇しているというマーケットの見方に異を唱えるものではありませんが、マーケットが思っているよりも少し多い量が未だにあるのかもしれません。

今後数ヶ月、現在のパラジウムの高値が続いていった場合、もしロシアの輸出量が価格に呼応して増えないとすれば、これは本当にパラジウムにとっては強気材料となると思います。まさに売るものがない状態ということになるでしょう。もしこの高値に応じてパラジウムの輸出量が増えるようであれば、まだロシアに在庫はあり、昔よりもより細かいコントロールがなされているということになり、相場の頭を抑えることになるでしょう。この観点からイギリスのパラジウム輸入統計は注目しておく必要がありそうです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「WGC Gold Demand Trend 2012年レポート」

2013年2月20日

先週、World Gold Councilから「Gold Demand Trend Full year 2012」が発表されました。今週はこのレポートの中身を点検しましょう。

「要旨」

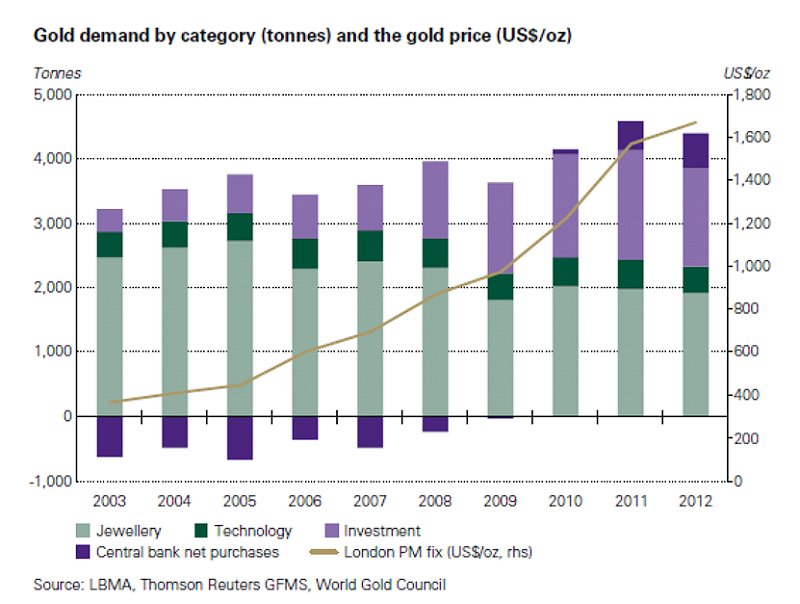

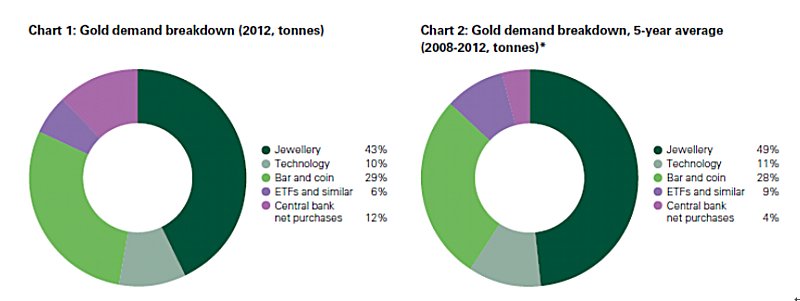

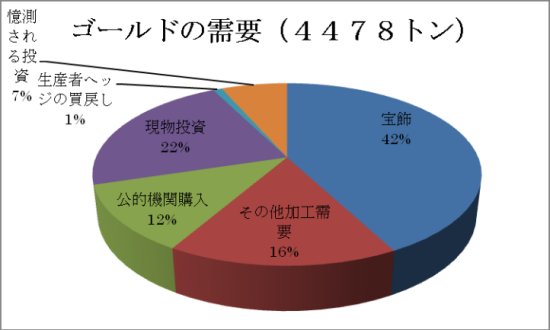

2012年のゴールドの需要は金額ベースで2360億ドルとなり史上最高となりました。数量ベースでは4405.5トンとなり、2011年からは4%の減少となりました。個人投資が減少した分を中央銀行と機関投資家の買いがカバーしきれていないということです。2012年の主なテーマは「インドのゴールド需要が不調だったこと」、「中央銀行のゴールド買いが50年来の高いレベルとなったこと」そして「中国のゴールド買いは続いていること」です。

「全体」

上のグラフでは2012年はテクノロジー(産業用需要)と投資が少し減って、中央銀行の買いが増えているのがわかります。

過去5年間に、宝飾、テクノロジー、ETFから地金やコイン投資、そして中央銀行にゴールドの需要はシフトしているのが上のグラフからは読めます。全体としては過去5年間の平均よりもゴールドの需要は15%伸びています。

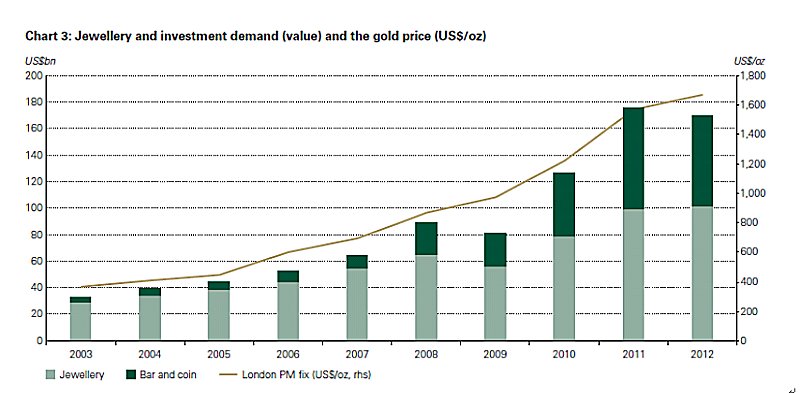

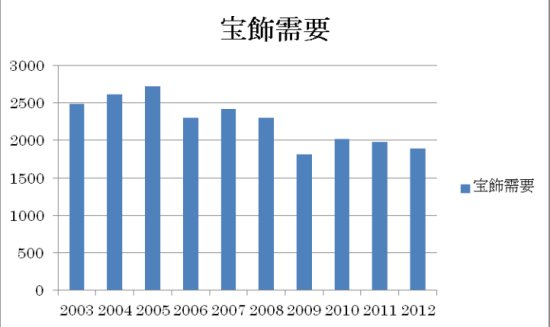

上のグラフは宝飾(薄緑)と地金とコイン(緑)の価値ベース(ドル建て)の需要の動きです。宝飾は2011年とほぼ変わらず。地金・コインは若干の減少です。ドル建て価格ベースでは6%の上昇であったのにもかかわらず、宝飾の価値ベースでは需要は3%伸びました。宝飾需要は価値ベースでは史上最高。長期的な上昇傾向は変わらず。

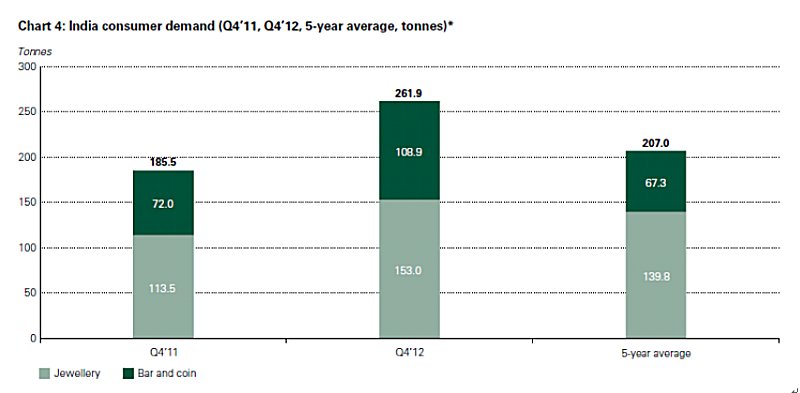

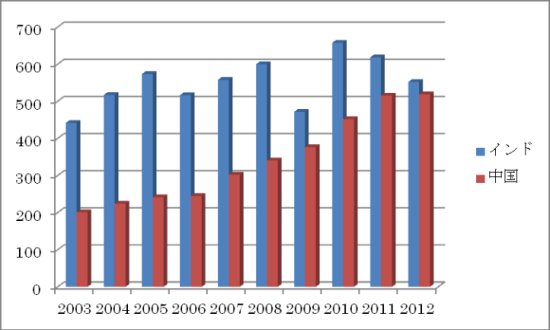

「インドの需要」

2012年はインドにとっては複雑な一年となりました。前半は、輸入税の増税、ゴールド輸入に対する禁止措置やルピー安によるインド国内価格の高騰などを受け、まさに逆風状態でした。しかし後半に入ると消費者心理の好転により、勢いを取り戻し、第四四半期には結婚式シーズン、そしてディワリというヒンズー教のお祭りという環境もあり、ゴールドの需要はおおきく改善しました。特に12月には、近い将来インド政府が再びゴールドに関する輸入税を引きあげるとの見方から、税金引き上げ前の駆け込み需要が生まれました。

2011年と比べると年前半と後半の差がよりはっきりします。2012年前半は前年同期比で、36%減、しかし年後半は23%の増となっています。2012年通しでは、12%の減少でインドのゴールド需要は864.2トンとなりました。それでも過去5年の平均である845.9トンよりも多い数字となっています。2013年に入っても1月21日から輸入関税が4%から6%に上がる直前の駆け込み需要が見られました。しかしその影響で今後、輸入が低迷する可能性があります。

「中国の需要」

過去二年間中国の消費者のゴールドに対する姿勢は首尾一貫しています。上の2011年と2012年の中国のゴールド消費者需要はほぼ変わらず同じです。過去5年の平均と比べると過去2年は大きく伸びていますが、この背景にあるのは人口の多くの部分に対する都市化、24カラットの宝飾に人気が集中していること、そして個人投資家に対するゴールド投資商品がどんどん増えていることです。インフレに対するヘッジとしてのゴールドの魅力に気づいた投資家も増えてきているようです。

一方、国内経済のスローダウンやゴールド価格の停滞により、買い控えもみられています。数量的には、中国のゴールド需要は「安定」しているといえるでしょう。投資需要は若干の増加に対して宝飾需要は若干の減少して、合計の需要は前年の3%増。価格価値で考えると投資も宝飾需要も過去最高を記録したことになります。今後は爆発的な需要の伸びというよりは堅実な伸びとなる可能性が高いと思われます。

「中央銀行のゴールド買い」

2012年は中央銀行のゴールド買いがより一段と増えました。ゴールドの全需要に占める割合は2011年の10%から2012年は12%となりました。セントラルバンクが買った数量は534.6トンでこれは1964年以来ほぼ50年ぶりのレベルとも言える数量です。50年前はちょうどブラジルとパラグアイに新たな中央銀行ができてゴールドリザーブを構築しだした年でした。

2009年の第2四半期に売り手から買い手に回った中央銀行セクターはそれ以来1100トンものゴールドを購入して準備にまわしています。この数字はその前の3年間に中央銀行が売った1143トンにほぼ等しいものです。IMFの統計によると2009年3月から2012年11月までの中央銀行のゴールドリザーブの増加は6%となり、31,597.6トンとなります。

リザーブを増やした国は圧倒的に新興国になります。新興国は近年その外貨準備が急速に増加しており、その大部分が米ドルとユーロに偏重しているため、その多角化が求められていました。まさにゴールドがその対象となり、これら新興国のゴールド買いが膨らんでいったのです。そして資産の多角化という観点から、今後もまだまだ中央銀行のゴールド買いは続きそうです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年2月27日

思わぬ急落相場となった2013年2月後半でした。どうしてこんなに下げたのか、そしてその結果今後どうなりそうなのか。今週はゴールドに焦点をあてて考えてみましょう。

今年最大の下げとなった二週間(2/11-2/22)でした。年初から続いた1650-1700ドルのレンジを下にブレイクする売りの材料とされたのは以下のとおり。

・発表された2012年第4四半期でのF13レポートで、ソロスファンドを始めとする大手ファンドのGold ETFの売りがはっきりしたこと。

・FOMC議事録で一部の理事が現在の月850億ドルの資産買い取りをスローダウンしてしかるべきという意見を表明しており、Bernanke議長の金融緩和路線に対する不協和音が目立って来ていること。

これらを材料として始まった売りがレンジの下限であった1650ドルを突き崩すと、これまでロングを維持してきたファンド勢が一斉に売りだし、その後は売りが売りを呼ぶ展開となり、週半ば20日には1600ドルを割り込みました。1600ドルを割ったことによって、損失確定のストップ売りが次々と発動されて、一挙に昨年の5月から8月の相場低迷期のレベル(1550ドル)近くまで下げました。

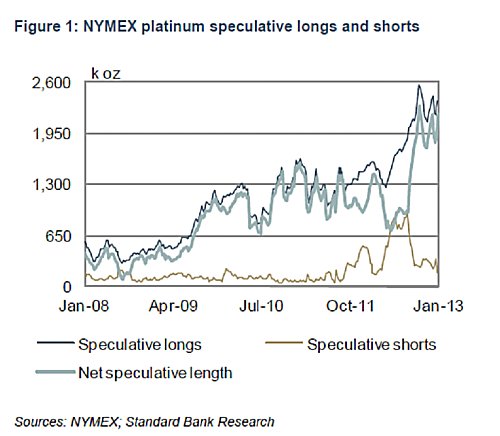

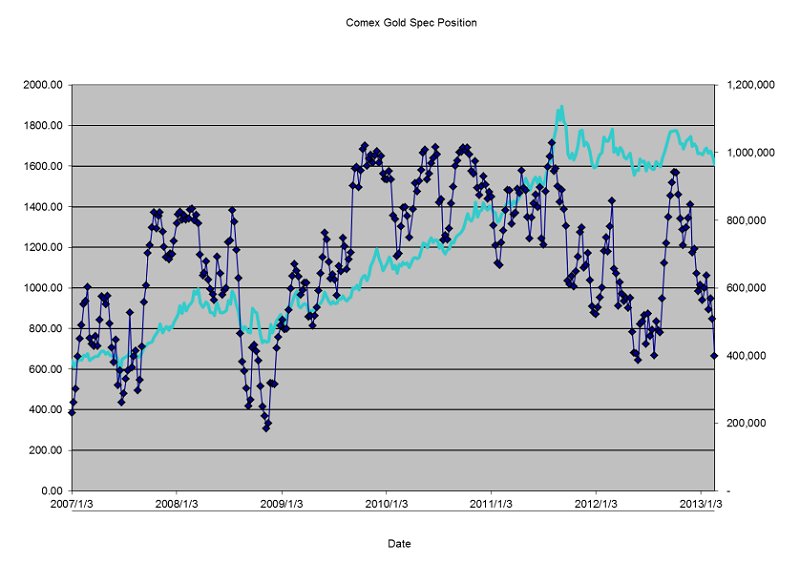

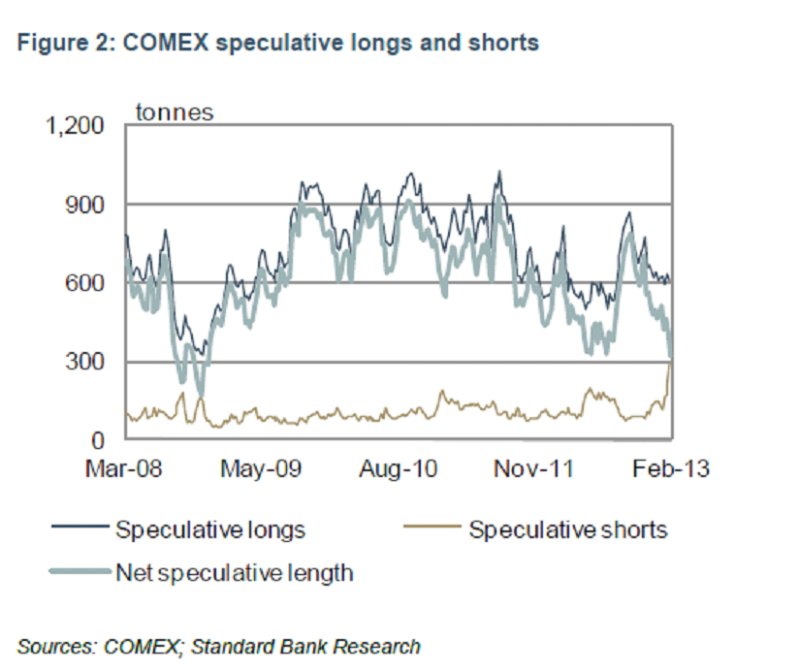

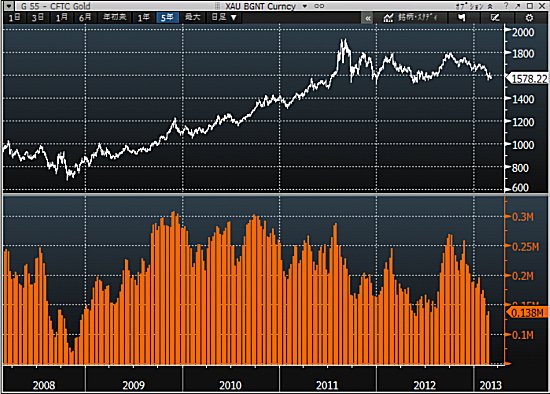

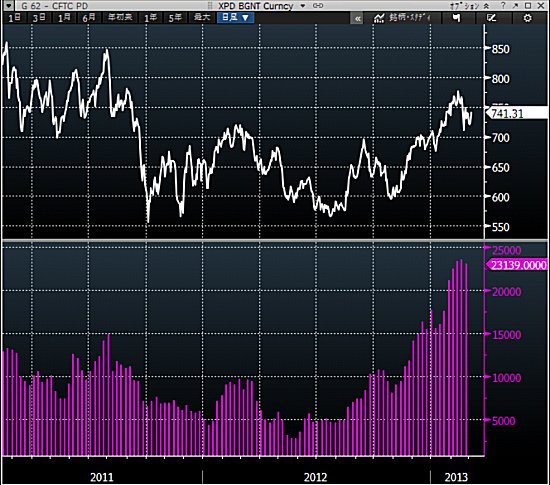

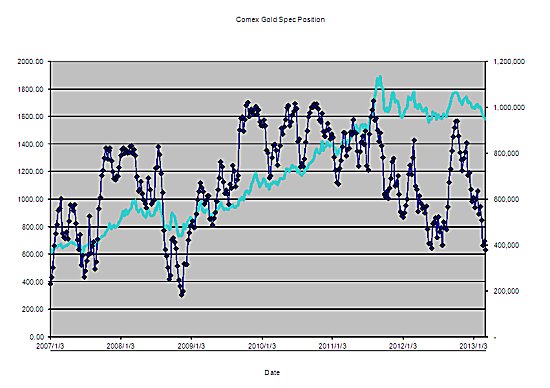

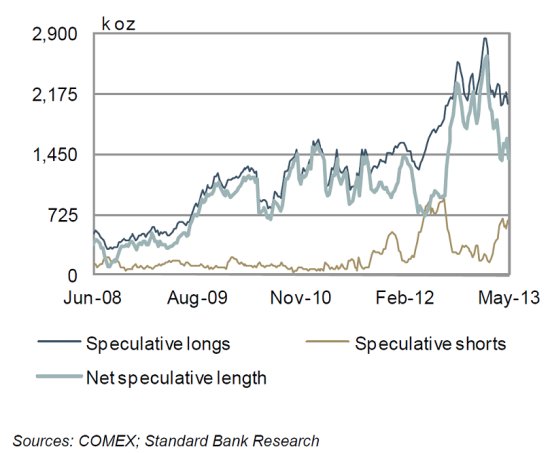

「Comexの投資家ポジション」

まだ1600ドルを割り込む前の2月19日時点でのCFTCからの先物ポジション内訳が発表になりましたが、この時点で500トンから400トンへ急減、その後20日21日とさらなる売りで下げが加速したことを考えると、Comexの投資家ロングポジションはさらに減少しているものと思われます。これは歴史的にみても非常に少ないレベルであり、おそらくもはやゴールドをロングしていたほとんどのファンドがマーケットからゲットアウトしたものと思われます。

そして、ゲットアウト、つまりロングしていた分を売ってスクエアー(ポジションがない状態)に持っていくだけではなく、今回の数字をよく観察してみると、もはやロングの売り戻し以上に新規ショートの方が増えているということです。前週に比べて先物のロングは22トンの減少であるのに比べてショートは72トン増加しています。Figure2のチャートを見れば、投資家のロングポジション(Speculative longs)は急激に少なくなり、投資家のショートポジション(Speculative shorts)が急激に増えており、その合計である投資家ポジション(Net speculative length)は300トンロング近くまで減っているというのがよくわかります。特にこの下げはもはや新たなショートが主導していると言ってよいでしょう。これは逆にいうと必ずいつか買い戻すポジションができているということでもあります。潜在的な強気要因と考えることができます。

ロングの売り戻しであれ新たなショートであれ先物の売りがこの下げを主導していますが、一方実需はというと旧正月があけた中国を中心にアジアでの買いが非常に活発です。もはや現物がたりなくなっています。先物が売られ、現物が買われることで、各地での現物のロコ・ロンドンに対する現物プレミアムは上昇しています。SGE(Shanghai Gold Exchange)では、なんとプレミアムが20ドル以上に急上昇しており、中国の買いに現物の供給が間に合っていないようです。

先物の圧倒的な売りの量で実需の買いは飲み込まれていますが、これはよくあるパターンです。先物の売りが一巡すると今度は実需の買いがじわじわと効いてくるのがいつものパターンです。週末にきてとりあえずの安値は1550ドルで確認。ファンドのポジションがニュートラルからショートになっていることを考えると何らかのきっかけがあった時の上昇の力は大きいものと考えます。ちょうど昨年の5月から8月のような相場の低迷期がありましたが、長引けば数ヶ月そうなる可能性がありますが、財政の崖問題での歳出の強制削減が3月1日には、はや第一回目の期限が来ることを考えると今度は上値波乱があるのではないでしょうか。

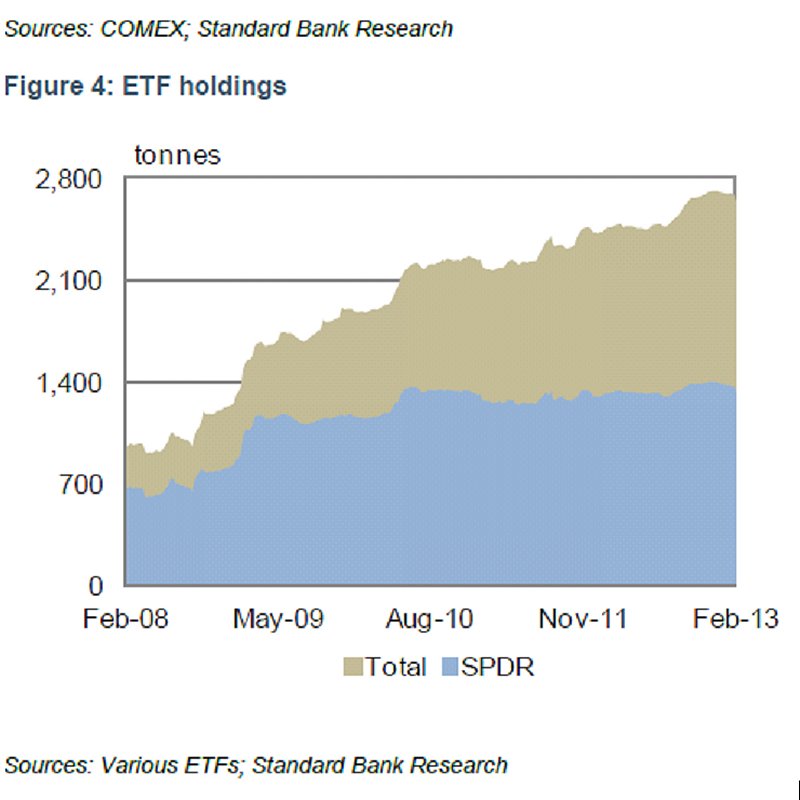

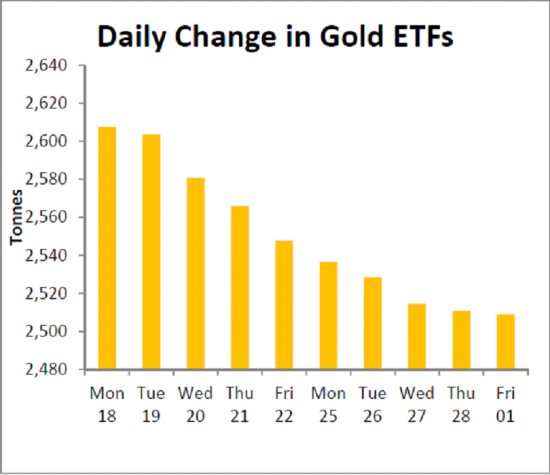

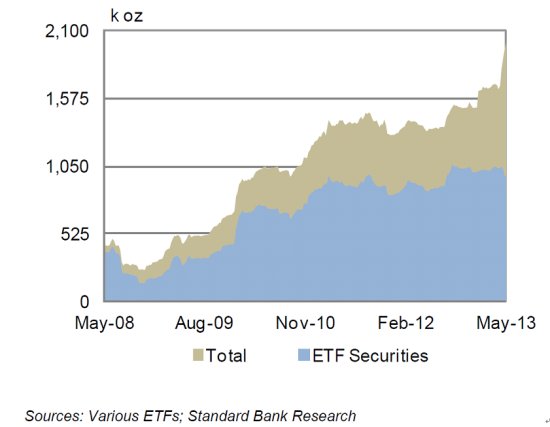

ただ気になるのがETFの動き。2月初旬のSPDRの残高は1355トンであったのが26日現在では1272トンと83トンもの減少になっており、これはおそらくETF史上始まって以来のペースでの残高減少です。もちろん2600トンという全体の規模を考えるとまだまだ端数ではありますが、これまでGold ETFが誕生してから今に至る過去10年間は、その残高はほぼ増加か横ばいが続いていただけに、この減少ペースが一過的なものなのか気になるところです。

「今後の相場の行方は?」

今後の注目点としてはやはり金融緩和の行方がどうなるか、ですね。26日、27日のバーナンキ議長の上院および下院での金融政策および経済情勢についての議会証言があります。議長がどういう現在どういう考え方をしているのか、を再度確認する機会になります。財政面では3月1日の強制歳出削減、3月下旬には暫定予算期限、5月中旬の債務上限上積み期限とアメリカの財政の崖問題が続きます。バーナンキ議長はこれらの問題の根本的な解決となる税制赤字の削減策を政府に促す可能性が高いですね。議長自身は失業率がすくなくとも6.5%くらいまでの改善を見せない限り金融緩和は続けていくという考えであり、この考えは変わらないものと思われます。

そのため今後ここからさらに大きく下げるというのは考えづらく、下値があっても昨年一年を通じてのゴールドの下値であった1520ドル近辺が、とりあえずの大底と考えます。ただし上値も重たくなっており、1520-1650ドルくらいのレンジしばらくは推移する可能性が高いと思います。ちょうど昨年の5月から8月のように。上値波乱の材料はファンドのショートポジションであり、アジアの実需の現物買いがマーケットを支えるでしょう。ファンド筋の先物の売りが押しましになればあとはじわじわ戻すしかないでしょう。ただしFRBのタカ派が押し切る形での金融緩和のスローダウンや、Gold ETFの売りが本格的に加速した場合は下値トライの可能性がでてくるかもしれません。おそらくこのレポートがみなさんの目に触れるころにはバーナンキ議長の議会証言が行われており、もう何らかの動きがゴールドマーケットにも出ているかもしれませんね。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「投資家(ファンド)の先物(Nymex)ポジションとETFポジション」

2013年3月6日

このところの急落で直近のマーケットの話ばかりなのですが、今回もやはり直近の話題です。今回の下げ、実際の売りの主体はComex/Nymexの先物の投資家の売りに加えてそれ以上にETFの売りの影響が大きかったことがはっきりしてきました。今週はこの先物とETFの動きを見てみたいと思います。この数字をどうみるべきか、そしてできれば来週、先物ポジションを発表しているCFTCの数字を自分でみるために、どこで集めてきて、どういう計算をすればいいのかを説明したいと思います。

「ゴールド」

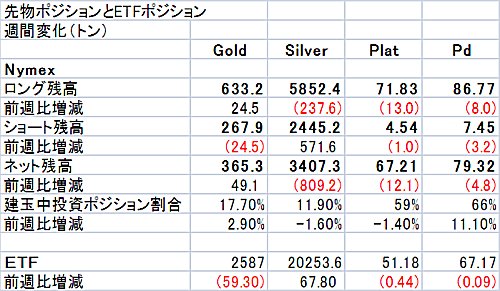

CFTC(Commodity Futures Trading Commission)から発表される米国の先物市場のポジションは「Commitments of Traders Report」と呼ばれ毎週金曜日、ニューヨークの市場が引けたあと発表されます。このレポートはその週の火曜日のマーケットクローズ時点での建て玉から、その内容が発表されるものです。上記の表の数字は3月1日に発表された2月26日のマーケットクローズ時点での数字になります。

Nymexの投資家(Non-commercialと呼ばれます。Commercialは銀行や証券などビジネスとしてやっている当業者。Non-commercialは純粋に価格リスクをとりにきている投資家)のポジションをカテゴリー別に発表するのですが、この週の投資家ポジションはロングが633トン、ショートが268トンでした。そしてそれを合計したネットのポジションはロングの365トン。前週よりもロングが24.5トン増えて、ショートは24.5トン減り、合計すると一週間でロングが49.1トン増えたことになります。この前週は大きくロングが減っていましたが、上の価格チャートでもわかるように26日はちょうど大きな買戻しが入りゴールドは1570ドルから1620ドルへ急騰した日でした。そのため前週よりもロングが増えることになったと思われます。

ETFは前週比59.3トンの減少。これを合計すると先物市場とETFにおいては約10トンの売りがあったことになります。ちなみにこの前週の数字では110トンもの売りがあり、価格も大きく下がったわけですが、26日はそれに対して大きな買戻しがあったということです。しかしその後またゴールドは弱基調に転じているので、来週出てくる数字はまた大きな売り越しになっている可能性がありますね。Nymexのネットロングが300トン台というのは歴史的にみても少ないレベルであり、これだけならばもはや次の大きな動きは上昇となると思われますが、今回の下げでの特殊要因として登場したのがGold ETFの売り。これまでなかったことなのでこの売りがどこまで続くのかが、現在のゴールド・マーケットの最大の内部要因だと言えるでしょう。要注目。

「Gold Nymex投資家ポジションとGold価格」

「Gold ETFの残高推移」

「シルバー」

シルバーのComexの投資家ロングポジションは5852トン。前週から237.6トンの減少。ショートポジションは571トンの増加。合計で809トンの売りが先物市場で出たことになります。一方Silver ETFは20253トンと67.8トンの増加。ゴールドとは違ってシルバーのETFには目立った売りはきていません。

「Silver ETFとSilver Price」

「プラチナ」

Nymex投資家ロングは71.83トンで13トンの大幅減少。ショート残高は4.54トンで1トンの減少。合計で12.1トンの売りが先物に出ました。ロングポジションが史上最高値に近づいていたことの反動でのlong liquidationが続いています。ETFは51.18トンで440kgの減少。先物に比べると微小な動きでした。南アの労使問題という爆弾を抱えていることもあり、基本的にロングしたい投資家が多いと思われます。

「Pt Nymex 投資家ポジションとPt価格」

「パラジウム」

今回の下げでもっとも影響が少なかったのがパラジウムです。Nymexの投資家ロングがほかのメタルに比べてほとんど減っていません。ロングは86.77トン、前週比8トンの減少。ショートポジションも3.2トンの減少しているのでトータルは4.8トンの先物売りとなります。ETFはほとんど微動だにせず。67トンのロングを維持しています。ほかのメタルよりも投資家がロングで幸せなようです。

「パラジウムNymex投資家ポジションとPD価格」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「CFTC Commitments of Traders Report の見方」

2013年3月13日

先週予告したとおり、今週はCFTC(Commodity Futures Trading Commission)が毎週金曜日のニューヨークのマーケット引け後、東京時間の朝5時前後に発表しているCommitments of Traders Report の見方を説明したいと思います。

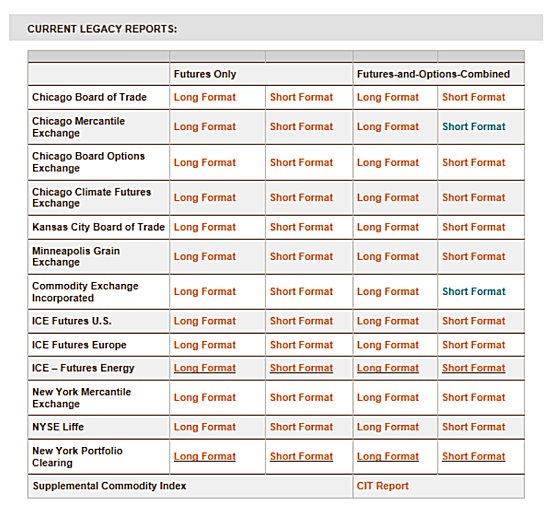

1.まずは下記のCFTCのウェブサイトをみてください。

http://www.cftc.gov/marketreports/commitmentsoftraders/index.htm

2.その中の下記の部分「CURRENT LEGACY REPORTS」で全米の先物取引所が出ています。ゴールドの場合はこの中の「Commodity Exchange Incorporated」(Comexのことです。)の「Futures-and-Options-Combined」の欄の「Short Format」をクリックします。これはFutures(先物)とOptions(オプション)のポジションをまとめたものです。「Futures Only」もあり、これは純粋に先物のポジションです。世の中のメディアはこちらのほうを使ってポジションを見ているところも多いようですが、リスクポジションという意味では両方を足すほうがより正しいと思うので私はFutures OnlyではなくFutures-and-Options-Combinedの数字を使っています。

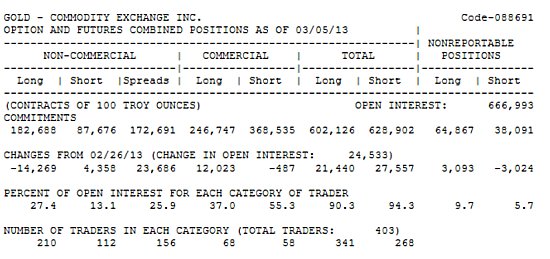

3.そこででてきたページの一番下にゴールドがあります。以下がその部分。

Non Commercialがいわゆる投資家のポジション。Commercialは銀行や証券、そしてヘッジャーと呼ばれるヘッジを目的に取引している人々、つまり顧客のオーダーや実際に使う現物のポジションが背後にあり、その価格変動のリスクを先物でヘッジしている人たちです。わかりやすく言うとNon Commercialはリスクテーカーで積極的に価格の上げ下げのリスクを取って利益を上げようとしている人々。そしてCommercialはその逆で先物市場を通じて価格の動きから来るリスクを避けようとしている人々です。Nonreportableはそのどちらにも分けられない参加者。

4.Comexの投資家ロングポジションを計算するときは、上の表から以下の数字を取り出して計算します。

(Long)

Non-Commercial Long 182,688 + Nonreportable long 64,867 = 247,555 lots

(Short)

Non-Commercial Short 87,676 + Nonreportable short 38,091 = 125,767 lots

(Net position)

Long 247,555 - Short 125,767 = 121,788 lots

1 lot=100 onz= 3.11035 kg

121,788 x 3.11035 = 378,803 kg

となり、2003年3月5日クルーズ時点のComexの投資家ポジションは約379トンとなります。これによって毎週計算している数字で作ったのが以下のグラフになります。これはゴールドの計算の仕方ですが、ほかのメタルもまったく同様です。シルバーは同じくComex のページにあります。プラチナとパラジウムはNew York Mercantile Exchangeにあります。

5.レポートのメール登録

メールアドレスをCFTCのweb siteで登録することによって、毎週東京時間の土曜日早朝にCommitments of Traders Reportの発表と同時にメールを受け取ることができます。Web上のEmail subscriptionをクリックするか以下のリンクで登録することができます。

https://public.govdelivery.com/accounts/USCFTC/subscriber/new?topic_id=USCFTC_25

貴金属マーケットにおいては、Comex & Nymexの投資家ポジションの影響は非常に大きくそれだけに、自分で数字を付けていくとマーケットの動きをより敏感に感じることができると思います。おすすめします。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年3月21日

すみません、流行にのらせていただきました(笑)。

あと一年で消費税が上がります。その前に何をなすべきか。考えて見ました。結論はずばりタイトル通り。「金現物買うならいつ?今でしょ!」ってことです。

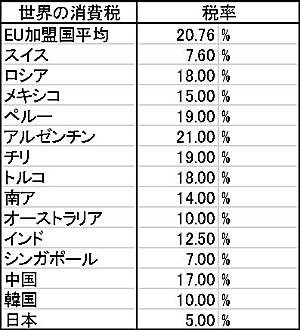

「消費税上げと金」

・金と消費税

金は現物を買うときに当然消費税を払います。そしてそれを売却すると消費税を受け取ることができます。個人として自分が消費税を受け取れるということに、やっぱり金は特別なの?と思う方が多いと思います。でも実はこれは特別なことではないのです。なぜ特別に感じるのでしょうか。それは我々一般消費者が、買うというのは当たり前の行為ですが、我々が売りの主体になるというのはめったにないという事情があるからです。金の場合は、それが例外的にありえるということです。それも買うときと同じように売れるというのはほかの例はほとんどないと言えるでしょう。

我々が物を買う時はほとんど最終的に消費し、それをまた売るという行為は一般的ではありません。ところが金や他の貴金属は、投資用の地金を買った場合、それをそのままの形で売るということが一般的です。我々消費者がまず金を買って消費税を払ったら、その消費税を受け取った販売業者はそれを国に納めます。そして逆に我々が金を売った場合、明示されていなくてもその価格には消費税が含まれています。つまり我々は、買ったときの販売業者同様、売ることによって消費税を受け取っているのです。実はすべての商品にとってこれは同じことなのです。買った時には消費税を払い、売った時には消費税を受け取るというのが大原則です。

問題はここから先です。業者であれば、金を売った時に消費者から受け取った消費税と逆に金を買って払った消費税を総計して国税局に申告し、実際の受払をします。業者は最終的には自分たちで金を消費せず、それを仕入れて販売するだけであれば、消費税は受け取っても払っても結局は税務当局に対する支払い・還付を通じてゼロになるはずです。消費税は最終的にその商品を消費する人が負担するというのが大原則なのです。金地金は基本的に我々個人が買ってもそれを消費することはまずありません。もちろん長期的に保有するというのが基本だと思いますが、それはそのまま消費されるわけではないのです。いつかは売り戻すということになるでしょう。とすればそのときに消費税を受け取ることになり、次にその金にたいする消費税を払うのは次に買う人ということになります。金の場合はこうやってその現物を持っている間だけ消費税を負担していると言えます。

・受け取った消費税の納税義務は?

さてここが味噌なのですが、我々が金地金を売ることによって受け取った消費税は、本来ならば税務署に申告し納付するべきものですが、その課税対象になるのは個人事業者(納付免除枠1000万円)と法人ということから、個人にはこれを申告納税する義務はありません。買ったときと売ったときの税率が同じであれば、買う時に5%払って、売るときに5%もらえるということで、有利も不利もありません。ところが消費税が上がることが決まっているとどうなるでしょう?これは次章で説明しましょう。

・消費税上げ前は金投資のタイミング

2014年に5%から8%、2015年に5%から8%に消費税が上がることがほぼ確定しているということがわかっているというのは投資家にとっては希有な状況だと言えます。第一に言えることは2013年のうちに金を買うと相場が同じであれば少なくとも2014年に買うよりも3%、2015年に買うよりも5%も安く金を買えるということになります。いつか金を買うという考えであるのならば消費税が上がる前に買うべきです。

・税率の差を狙った短期的取引は可能か?

極端な例で話しをしましょう。3月31日まで消費税5%、翌日4月1日から8%になるとしましょう(実際そうなると思いますが)。3月31日には金価格+5%で金を買い、翌日4月1日に売ると金価格+8%で売れることになります。つまり3%は文句なしに多くもらえます。グラム5000円だとすれば150円。1kgのバーだと15万円も違ってきます。

考えなければならないのは、まず小売価格の売買スプレッド。80円あるとすれば買った瞬間に80円のコストを払っていることになります。そして一日の価格変動のリスク。こればかりは誰にもわかりません。もし相場が3月31日から4月1日の24時間全く動かないとすれば、150-80=70円の利益が残ります。単純に計算するとこの24時間に金価格が70円以上下がると損益はマイナスになります。一晩で70円動くということは確率的にはそれほど大きくないけれども、ないことではありません。

また潜在的なリスクとして、小売価格の値付けの「味付け」が上げられます。消費税上昇前の駆け込み需要が盛り上がり、個人の買いが増加すると当然のことながら、現物は買われてプレミアムが上がり、小売りの価格がロコロンドンに比べて普段よりも割高になる可能性があります。そして実際4月1日になって、今度は個人の売りが殺到するとなれば、小売りの買い価格が普段よりも割安になる可能性も当然のことながらあります。80円の売買スプレッドは変わらなくても、そのスプレッドが上にずれたり、下にずれたりするということです。たとえば中心マーケット(ロコ東京の中心値)が5000円とすれば、中立的な小売価格は買い4960円-売り5040円です。しかしもし個人の買いが多いと思えばこれが買い4980円売り5060円となり、売りが多いと思えば買い4940円売り5020円となることもあり得るのです。

・金の短期的取引

金の短期的投資は現物に関する限りコストが高く、あまり効率がよいとはいえません。もし短期的に金相場で勝負をしたいと思うのであれば、先物取引やCFDといった形態の取引をおすすめします。売買スプレッドが狭く、証拠金によるレバレッジが効きますので効率的な取引ができます。これはまさに為替のマージン取引と同じようなものと考えていいでしょう。乱暴に言えば短期的な上げ下げで利益を狙う取引であればそれは為替でも金でも株でもとにかく動くものであれば何でもいいのです。一番動きそうなもの、一番取引コストが安いもの、一番資金効率のよいものを選んで取引すべきでしょう。

・長期的なポートフォリオの考え方

日本人のほとんどの人の資産は大部分が円建ての預金、株式、債券などであるのは当然でしょう。しかし、銀行の破綻がもはやあり得ないことではなくなり、まで郵貯や銀行に預けておけば安心であった時代は終わり、株式や債券もその信用の根源である発行体が破綻し紙切れになることが現実的にありえます。このリスクをヘッジするためには、発行体のリスクのない、そのもの自体の価値が認められているものを持つしかありません。それはまさに「物」です。不動産しかりそして金しかり。不動産は流動性の問題(売りたい時に売れるか?)、そして保有コストの問題(固定資産税など)、あまりに高価すぎるという問題があります。一方ゴールドは小口化が可能で保有にもコストはほとんどかかりません。

・買うなら今でしょ

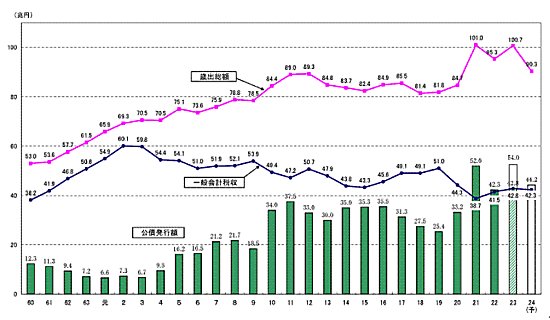

消費税が上がる前に買うべきです。これは短期的な視野というよりもより長期的に考えてもそうなのです。消費税は5%から10%へ上がることが決まっています。しかし果たして消費税10%で打ち止めとなるでしょうか?日本国の借金は2013年3月時点で940兆円くらいあり、このまま行くと2014年にも1000兆円に達する勢いです。年間の国家会計では税収42.3兆円に対して歳出90.3兆円と収入が支出の半分以下という状況なのです。足りない44兆円は国債の発行により賄っている、つまり借金をしている状態です。毎年40兆円以上の借金が増え続けているのです。消費税を10%に上げてもまさに焼け石に水、借金は減りません。このまま行くと借金は増え続けます。財政健全化のためには歳出の大幅削減、そして歳入のさらなる増加が不可欠です。消費税は10%で止まることなく今度も上昇して行くことはまず間違いないと私は考えます。5%どころか、世界の他の国々並の20%になれば、金の税金メリットは15%になることになります。財政健全化がなされなければ日本の財政破綻、円安にハイパーインフレという考えたくもない未来が見えます。そしてどちらのケースにしても金は今買いという結論に達します。

財務省ホームページより(

http://www.mof.go.jp/tax_policy/summary/condition/003.htm )

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年3月27日

2008年年初にプラチナが1400ドルから2300ドルという歴史的最高値まで急騰、その後800ドル割れまで急落したことを覚えている方は多いと思います。まさにRoller Coasterのような前代未聞と言っていいような相場でしたが、その上昇のきっかけとなったのが、まさしく南アの電力不足、そして洪水の話でした。当時は一律10%の電力供給のカットということで、南アの深い深い鉱山採掘現場での空調と排水はまさに電力に頼っており、電力の供給カットはライフラインが断たれるということで、最大手のAnglo Platinumの複数のプラチナ鉱山が5日間に渡って操業できなくなり、ほかの工場にも影響が出ました。これにより供給不安が高まり、プラチナは歴史的高値まで急騰したのです。

その後、なんと800ドル割れまで急落したわけですが、今度はサブプライム問題に端を発したリーマンショックにより、世界的不況への突入、特に米国の自動車Big3の事実上の破綻にまで急速に悪化、それにより最大の需要である自動車触媒の壊滅的状況からの急落となりました。供給サイドの最大要因南ア、そして需要サイド最大要因の自動車、まさにプラチナの二大要因が絵のように相場を動かした例でした。

さて、それで今回。一部では南アの電力事情がこの2008年以来の危機的状況であるといわれています。具体的にどういうことなのか、Standard Bankの南アからのレポートからその状況をみてみたいと思います。

南半球南アは今から冬に入ります。もっとも電力需要の大きい季節ですが、現在ピーク時の電力消費に対しての南アEskomの電力供給能力余力は500MW(メガワット)と1%以下になっています。平常時であれば約10-16%くらいの余裕があります。国際標準も15%前後が普通であり、これが1%以下ということはほとんど余裕がないということになります。日本でも震災直後、真夏のピーク時に電力が足りずに計画停電がなされたことは記憶に新しいですね。

Eskomの通常の電力生産キャパシティは44,000MWですが、現在はこれが減少しています。この減少は一時のものですが、ただ不安とリスクがあるのは、現在問題をかかえて電力生産できなくなっている設備がどれほどの期間、この状態のままなのかがわからないということです。

まず1月に起こったMozambiqueのからの送電事故により650MW分の電気がストップしています。そして2月Koeberg原発での電気分配器の故障によりここからの950MWの電力供給がストップ。3月13日には予備的な施設での火事により、さらに400MW分の供給が止まってしまいました。これにより鉱山会社への電力の供給が中断されています(主にゴールドの生産者向け)。これらのほか計画にない電力供給ストップの量をあわせると7200MW、そして点検などで計画された電力供給ストップが3700MWとなり、この結果3月20日現在で電力供給余力が1%ということになったのです。

そしてこれに輪をかけるように、石炭生産者のExxaro社で労使問題が発生しました(この会社はEskomの発電所への石炭の供給の25%を占めています)。これが電力不安により拍車をかけることになりました。この石炭を使っている発電所は現状だいたい3週間分の石炭の備蓄(鉱山から発電所の間にある在庫)があるので、ただちに生産不能に陥るわけではありません。もっともその備蓄が少ないMatla発電所でも2週間分の備蓄があります。ただこの間にExxaroでのストライキが解決しなければ、石炭の供給不足がそのまま電力供給のカットにつながる可能性があり、そうした場合、電力を大量に使う南アの鉱山生産に大きな影響を及ぼす可能性があります。

2008年の電力不足が起こったとき、電力の供給と需要のギャップはなんと4000MWにまで広がりました。予定されたメインテナンスのための生産ロスが3715MW、故障によるロスが4235MW、そして当時の水害のため石炭が塗れたための不足が2694MWもありました。より大きなリスクは、予想外に起こるこの最後の例ようなイベントリスクです。

Eskomの電力供給に対する不安はもはや昨日今日の話ではなく、南アでは当然ある程度折込済みでありますが、2013年年末に予定されているMedupi火力発電所の完成も難しくなってきています。この火力発電所は現在のEskomの発電能力に4800MWを加えるものになる予定です。この発電所工事は昨年クリスマスに労働者が帰省して以来、実質的に工事が止まっています。やはりここでも労働者との賃上げ交渉が行き詰っているのです。この遅れは南アにとっては非常に痛いものです。本来ならば2011年には稼動する予定のものが2012年前半、そして後半、そして今や2013年末と遅れに遅れていましたが、いまやこの2013年年末でさえ非常に楽観的と思える見通しになりつつあります。

こういう状況下において、唯一2008年に比べてポジティブだと思えるのはEskom自体が当時よりも危機的状況への準備があることでしょうか。需要側を厳しくコントロールする準備があるようです。

2008年の電力危機が南アの鉱山産業、特にゴールドとPGMにもたらした影響は、やはり特にPGMの供給不安をさらに掻き立てるものです。投資家は現在の南アのプラチナ鉱山の一部閉鎖(Anglo Platinumが2月に発表したような)、ずっと続く労使間、および労働組合間の問題、をやはり気にしており、その上に今回の電力危機が重なってくるわけですから。プラチナの需要はまだ弱いままですが、それでもやはり2013年のプラチナ(およびパラジウム)は供給不足に陥るでしょう。しかし、2008年の数日の完全な生産ストップと違って、今回Eskomは電力供給の量をカットしてもおそらく完全に供給ストップということにはならないでしょう。今後南アの供給の状況がやはりプラチナ相場の最大の不安定要因になるでしょう。そして万が一のイベントリスクがあったときにはプラチナが大きく動く可能性があることを意識しておいたほうがよいでしょう。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年4月3日

消費税と現物のゴールドに関しては先々週3/21付けの記事で詳しく書きました。

■3/21付レポート「

金はいつ買うの?今でしょ!」

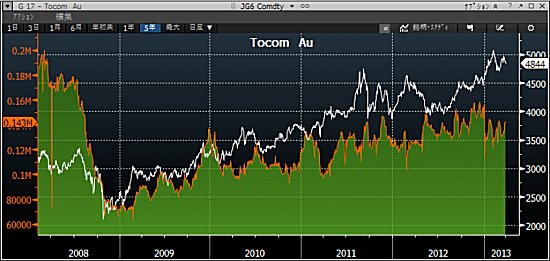

今回もまた消費税とゴールドとの考察ですが、今回はTocomとの関係とそこから考えられることです。実は短期的な取引を考えるならば、現物よりもTocomの先物を利用するほうがはるかに効率的なのです。

今月4月26日(2013年4月26日)には2013年4月限(「限」は取引限月の意味で、4月「ぎり」と読まれます。)は納会をむかえ、翌営業日に当たる4月30日には2014年4月限が生まれます。そしてこの限月から消費税が5%から8%に上がることになります。これが個人投資家にどのような影響を与えるでしょうか。

まず、プロの当業者(商社や商品取引員など)は税額が変わっても全く影響はありません。商品を売って得た消費税、買って払った消費税は申告し、納税そして還付の対象になります。三ヶ月に一度もしくは一年に一度、消費税の受け取り支払を申告し、納税もしくは還付を受けます。そのため消費税の税率が変わってもあくまで受け取ったものを払う、払ったものを還付されるということで、実質的にその商品を最終消費者として消費し、消費税に最終支払者にならない限りはまったく関係ありません。右から左へと流すだけです。

しかし個人の場合、そうではありません。

仮に2013年4月26日に2014年4月限が生まれたときに、2014年2月限買い4月限売りを同時に建てたとしましょう。この原稿を書いている最中の先限の2月限と2番限の2013年12月限の値差は5円です。仮に新しく生まれる4月限とそのとき2番限となる2月限の関係もこれを同じと仮定しましょう。4840円で2月限の買いと同時に4845円で4月限を売り建てます。2月限は売り戻さずに納会までで持ち越し、現受けします。ゴールド1kgバーを限受けするとゴールドの代金が4,840,000円。そして消費税が5%で242,000円の合計5,082,000円の支払になります。そしてこれを4月の末まで倉券として倉庫会社に預ける費用が1期(10日間)408円 x 6期 = 2,448円かかります。これも足すと5,844,848円となります。そして4月末の4月限の売りは買い戻さずに、この2月限で引いた倉券をデリバリーします。4月限の売り価格は4845円で、これで受け取る代金は4845 x 1000 = 4,845,000円、そしてこれに対して受け取る消費税が8%になっており、387,600円となり、合計で5,232,600円の受け取りとなります。2月限の買いで払った代金プラス消費税と倉券保管代金を引くと、5,232,600 - 5,082,000 = 150,600円の利益となります(もちろんここから商品取引員に払う委託手数料等を差し引かなければなりませんが)。

これは5%と8%の消費税の税額の差と、個人が受け取った消費税の納付義務を負っていないということによる利益です。もし税額が動いていないときであれば、買ったときに払う消費税も売ったときにもらう消費税も同じ5%で、ほとんど損益に関係しません(本体価格の違いのより税額に若干の違いが出ますが、微々たるものです)。ところが消費税率が5%の時に買って(消費税を払い)、税金が8%に上がってから売り(消費税を受け取る)と明らかに3%の違いが出てくるのです。これは制度過渡期にはどうしても起きてしまう現象です。これはどうしようもないこととしておそらくそのまま進められるでしょう。税差による今回のような益税はおそらくどうしようもないことでしょう。ただ1kgであれば問題ないでしょうが、これを大量かつ反復してやると営利目的とみられる可能性があり、納税義務が発生する場合もありえます。これはTocomでなくても小売の現物取引でも同様です。しかし、小売りの場合は売買スプレッドが大きいこと、そして何よりも税率が変わるまでの間、最短でも1日の相場変動リスクがあります。Tocomの場合は同時にほぼスプレッドがないような状態で、売買を同時に決めることができるというのが非常に大きなメリットとなります。この例の場合4月限が2月限よりも3%以上安くなければほぼリスクなしに儲かることになります。4840円の3%といえば145円です。これはありえません。なぜなら消費税とはまったく関係のない当業者が裁定取引を行い、限月間のスプレッドはある程度の理論値の範囲に落ち着くからです。ちなみに現在の金利とゴールドのフォワードレートから計算される先限と2番限の値差はほぼゼロ、つまり同じ値段で普通ということです。

とまあ、机上で考える理論はかくのごとくです。このまま予定通り消費税が上がれば今後少なくとも2回はこういうことが起きます。消費税に関しては3月20日の記事で詳しく書きましたが、やはり目先の税金上げを取るよりは、税金が今後10%へ、そしておそらくさらに上がっていくことを考えた上での長期的保有が個人的にはおすすめです。5年以上の長期保有はそれを売却したときに、課税対象としての譲渡所得の優遇措置もあります。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年4月10日

日銀が4月4日の金融政策決定会合の後発表した新たな金融緩和政策は市場の予想をはるかに超える大胆なものでした。

・2年間で前年度比2%の物価上昇率をめざす。

・マネタリーベースを2年間で2倍に。

・国債の買い入れを年間50兆円増加させる。

・長期国債40年債も買い入れ対象に組み込む。

・REITも年300億円、ETFは年間1兆円の買い。

など、とりあえずできることを小出しにせず、今できることすべてを一度に出したということで、市場の予想を大きく越える政策に、市場に大きなインパクトを与えました。これを受けて、この日午前中、前日比200円安だった日経平均は強烈に買い戻され、結局終値ベースでは275円高と安値からは500円近く上昇して終わりました。また長期国債も10年物の利回りが0.425%と過去最低を記録、為替は92.80銭から96円までドルが急騰、円が急落しました。

その流れは金曜日も続き、日経平均は一時13000円を超えて、国債利回りも一時0.3%台にまで下落。ドル円は一時97円まで上昇と、日銀の「バズーカ砲」はその威力をとりあえず十分に発揮しています。ただこれは宣伝効果、人々の期待に油を注いでそれがうまく点火して一瞬にして燃え上がったというところ。問題はこの火がこの先もうまく続いていくかどうかでしょうか。日本は25年間、経済停滞の中、赤字を積み上げてきており、安部政権はその解消のためのリフレの賭けに出たという見方もできます。これがうまく働いて、経済が持ち直し、税収も上がり、財政の健全化がじょじょにでもすすんでいくことを祈ってやみません。

ただこの政策による円の下落が、暴落となり、国債も売られ、悪いインフレがとめどもなくすすむということになるリスクをはらんでいることは確かです。非常に危うい一面があることも忘れてはいけないと思います。4月5日の金曜日の債券市場の動きはそういった恐れを再度認識させるような大きな乱高下でした。午前中に0.315%にまで低下して史上最低を更新したあと0.62%まで急騰するといったまさに前代未聞の激しい動きとなりました。もし国債の暴落が起こるとすればきっとこんな動きになるのでしょう。

「日本の財政:税収、歳出および公債発行額の推移」

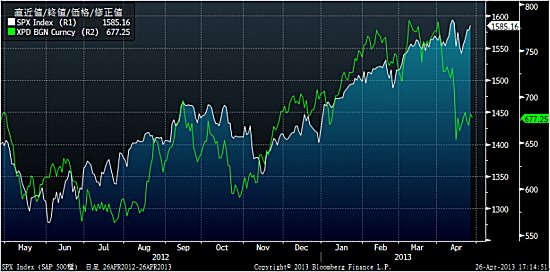

さて、この日銀の「異次元の政策」ゴールドにとってはどんな影響があるでしょうか。まずドル建てのゴールドにとっては直接的は大きな影響はありません。しかし間接的にはドルが強くなること、そして日本の株高が世界の株高につながるとすれば、これらは弱材料となります。ニューヨークダウは連日史上最高値を更新、日経平均も13000円近くまで上昇しているこの状況(4/8月曜日に13000円を越えましたね)では、やはり投資家の目(資金も!)はゴールドよりも株に向かって当然だといえるでしょう。下のチャートで見ると明らかですが、2013年に入ってから株価とゴールドの価格は見事に反比例の関係にあります。これは実際にゴールドから株式市場へ資金が移動している結果と考えられれます。具体的にはGold ETFから株式市場への資金の流出が今年にはいってから続いています。

「NY Dowとドル建てゴールドの動き」

「ETF残高とゴールドの動き」

円建てゴールドに関しては現在のシナリオではどっちにしても円安傾向になるのは変わらず、ドル建ての頭の重さを勘案しても、やはり円建てではしっかりとならざるを得ないでしょう。

と、ここまで先週のうちに書いていたのですが、4/5金曜日の夜には米雇用統計が発表され、NFPが8万8000人増と市場予想(18万人から19万人)をはるかに下回る悪い数字になり、これによりさらに円が売られ97円台後半、ゴールドは一挙にショートカバーが入り1580ドルまで上昇しました。そして4/8月曜日にはドル円が一時98円後半までまで上昇、円建ての金も5000円を超える急騰で、金曜日の15:30の東京の引けよりも220円高く始まりました。おそらくはドル円の100円越えはもはや時間の問題であると思われます。日経株価も月曜日は13192円で引け358円もの上昇となりました。

円安株高の流れはまだ続きそうです。このままドル建てゴールドのショートカバーが続くようであれば、2月前半に記録した5080円というレベルを抜き、5200円くらいへの上昇は十分ありえると思います。ただ余りに突然の急騰でもあり、月曜日のTocomでは一般投資家の利食い売りが14トン出ましたが、スポットはさほど下がらずそれを吸収してしまいました。思ったよりも海外のゴールドは買い意欲があるようです。先週のような4600円というdipは今後はあるかどうかわかりませんが、やはり下がる場面では拾っておくほうがよさそうですね。

「円建てゴールド価格の動き」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年4月17日

今週は今目の前の危機である金の暴落について書きましょう。

金の価値は共同幻想である。ある日人間がそれに気づき、こんなのただの金属じゃん、鉄と同じでしょ、とみんながそう思ったときに、ゴールドは暴落するのではないか、という夢を見ることがあります。それが正夢になったような動きが先週末から始まりました。

4月12日金曜日、東京は1562ドルで終わり、1550-1590ドルレンジで変わらずの週越えかと思われたましたが、ロンドン時間から売りが強くなり、Comexのオープニングには1530ドル台まで下げ、オープニングに400トンと言われる巨大な売りが出たことが決定的な引き金になり、この売りをきっかけに価格は下げ続け、一直線に近い大幅な下げを演じました。金曜日のComexのフロアの引けは1500ドルちょうど、しかしそのまま売り圧力は続き、引け後(After hourと呼ぶ)もその売りは続き、一週間の終わりは安値引けとなり、1500ドルを割り込んだ1480ドルとなりました。

そして4月15日月曜日。マーケットのオープニングでおそらくはアジアの押し目買いと見られる買いで1495ドルまでいきなり上昇しましたが、その後下げに転じ、そこからほぼ一直線に下げがすすみ、アジア時間には一時1428ドルまで下げてから1450ドルまで戻して終わり。しかしその後の欧米でまた売りが膨らみ、売りが売りを呼ぶ動きとなり、結局ニューヨークではさらに売り込まれ1400ドルをも割り込み、一時1355ドルまで下げてからフロアの引けは1365ドル。その後のGlobexで1550ドルまで下げて、火曜日の東京が始まりました。

火曜日のアジアもまたとても激しい動きになりました。月曜日と同じくオープニングで10ドル上がった後、大きく売られ、1365ドルからほぼ一直線に下げて1321ドルまで下げたあと、しばらく1325-1335の間で上下動、そして次の動きは上に、東京の引け15:30には1380ドルまで大きく上げています。

「暴落の要因」

今回の暴落の要因は、突発的な出来事ではありません。しいて単純化して言うならば、年初からの株高でGold ETFから資金が株式市場へ移動、それが積み重なってだんだん頭が重たくなってきていました。それでも1530ドルは実需の買いでサポートされていました。しかし本来なら強材料である、米雇用統計の悪化や緊迫する北朝鮮情勢などでもゴールドは大きく上昇することができず、マーケットには失望感が広がり、何よりも執拗なETFの売りにより、とうとう2年間サポートされていた1530ドルを破ったことにより、一挙に売りに拍車がかかりました。これまで我慢していたGold Bullも一斉に売り、そしておそらく、相場は下落基調に入った一部ヘッジファンドの売りも重なり、まさに売りが売りを呼ぶ展開となったのです。下げれば下がるほど売りが増え買いが引っ込むというまさに暴落のシナリオ、Panic sellingが始まったのでした。こうなるともはやほかの要因など見向きもされなくなります。とにかく売らなければならない人間にとっては売るしかないという心理状態に陥りそれがパニックを呼び起こします。

「Gold ETFとGold Price」

「暴落の後は?」

この二日間の売りはComexの中で起きています。4月15日月曜日のComexの出来高は689,000Lots(1Lot=100onz、2143トン!)と昨年11月28日の記録486,315Lotsを大きく超えて新記録となりました。これだけの数量がたった一日で取引されました。巨大なショートがComexにできたと思われます。Comex June Gold とSpot Loco LondonとのEFP(Exchange For Physicals、suwap rateです)は金曜日の-$0.8からほぼflatに急上昇しています。普通は価格が下がるとEFPも下がるのものなのですが、これだけ大きく(100ドルも!)価格が下がったのにもかかわらず、EFPが上昇したのです。これは非常に特異なことです。私の記憶にもこんなことは初めてです。これはどういうことでしょうか。おそらく銀行など、いわゆるCommercialのショートが大きく膨らみ、みんなComexを買い戻したいのではないでしょうか。当然のことながらComexは納会前に買い戻す必要があります。あまりにショートポジションが大きくなってComexの建て玉をこれ以上増やしたくないという事情があるのではと思います。

逆にいうと、この二日間の激しい売りによって、もはやComexにはleveraged long - 証拠金によってレバレッジのかかったロングポジション-はほとんどなくなったと言えるでしょう。もはや下がってもあせって売る必要のある先物ポジションはない状態だと思います。となると、潜在的には巨大なショートカバーの可能性もあるのではないでしょうか。CFTCのCommitments of Traders Reportによって毎週火曜日のマーケットクローズ時点でのComexの投資家のポジションが発表されるのが、金曜日のNYの引け後、つまり東京の土曜日朝5時ごろになります。今週末に出てくる数字がどれほどのものになるか、非常に興味深いものです。

これまでの経験から考えると「パニック」は続いて2日間。それ以上は続きません。2日間のパニックでとにかくだすもの出して、それでようやく少し落ち着きを取り戻すのが過去の例です。とするとそろそろこのマーケットも落ち着きを取り戻すのではないでしょうか。1550ドルから1320ドルまでの2日での下げやはりやりすぎということで、ある程度の買戻しが入って当然と考えます。

しかし問題はやはりGold ETFの動向でしょう。SPDR Gold ETFの残高は4月16日現在1154トン。この数字は年初からは196トンもの売りが出たことを意味します。大げさ(であると思いますが...)に言うとあと1154トンに売りが出てくる可能性もあるわけです。一時的に買い戻されてもこの売りが続くようであれば、それを上回る実需買いとComexのショートカバーが続かない限り、また頭が重たくなるでしょう。

今回のwash outでゴールドのマーケットのポジションは軽くなったはずです。ここまでのwash outになるとはまったく私の想像をはるかに超える動きでした。そしておそらくこれまでゴールドがマクロな材料としてその上げの要因としていた、世界の金融緩和もとりあえずは株価の上昇により、その「よい効果」が前面に出ている現状では、ゴールドよりも株という流れはしばらく続くでしょう。金融緩和の結果が変調をきたし始めるとまたゴールドの大きな出番があるかもしれません。それまでは、本来のゴールドの役割、株式や債券といった発行体のリスクのあるものに対するヘッジとしての、保険としての現物の長期保有を中心にbuy and forgetの姿勢が無難であろうと思います。長期の現物保有を考えるならばこのような暴落場面は確実に「仕込み時」と言えるでしょう。

「Gold ETF全体の残高」

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年4月24日

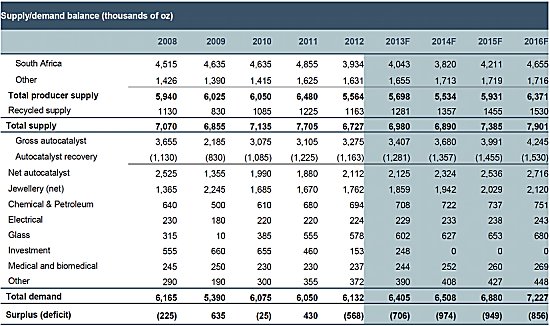

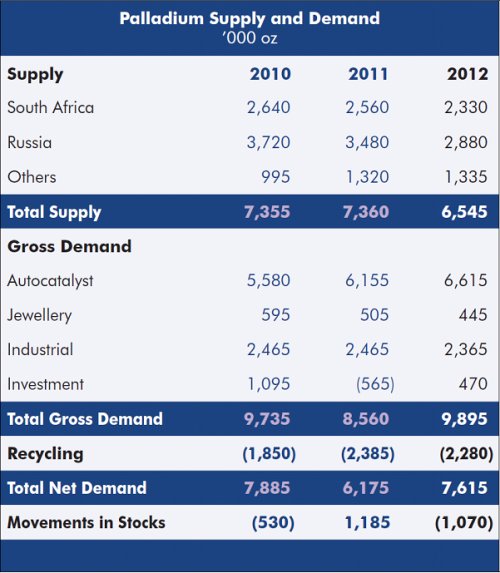

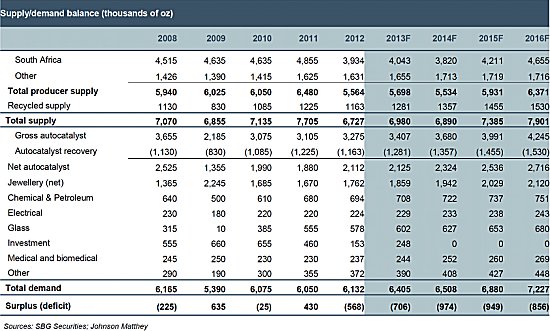

今週はStandard Bank のアナリストが発表した今後のプラチナ・パラジウムの需給予想を紹介します。

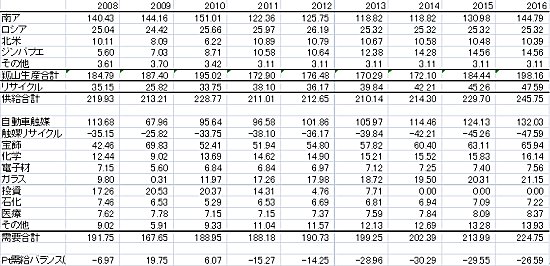

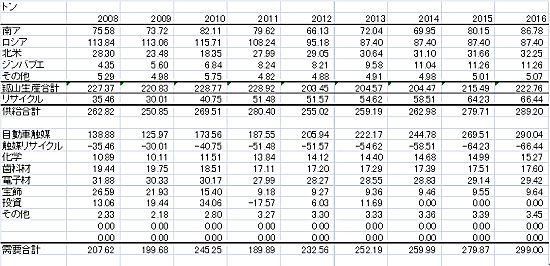

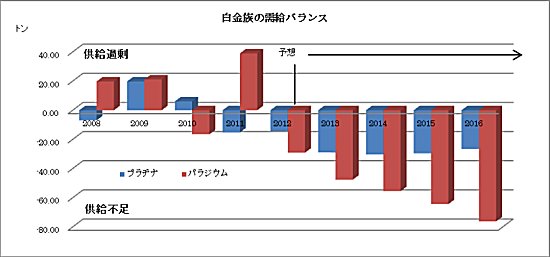

「プラチナの需給(トン、2013年以降は予想)」

「パラジウムの需給(トン、2013年以降は予想)」

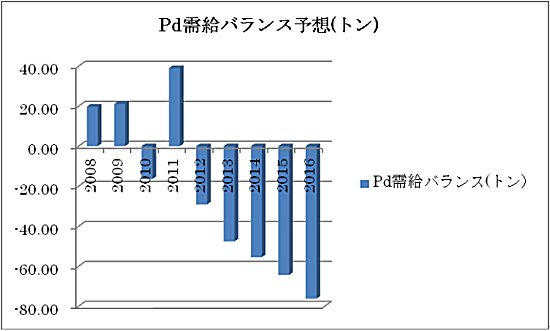

・プラチナ・パラジウムとも供給不足は少なくとも2016年まで続く。

(プラチナ・パラジウム需給バランス予想)

プラチナは2011年から、パラジウムは2012年から供給不足に陥っていますが、その傾向は今後も続くと予想しています。2012年第3四半期からはランドが安くなった分、南ア生産者には少し安心を与える材料となりましたが、我々が計算しているランド建てPGMバスケット価格(注)は7.4%上昇しただけで、これではまだ南アでのPGM鉱山生産の増加を促すほどのものではありません。(ちなみにQ4:2012平均はR10,860/PGM onz。Q1 :2013ではR11,670/PGM onz)南アのPGM生産者が増産に動くようになるためにはあと少なくとも10-25%ほどランド建ての価格が上昇する必要があります。Anglo Platinumが2月にいくつかのプラチナ鉱山の閉山を含むリストラ案を発表し、それによって相場は上昇しましたが、このリストラ案が予定通り実行に移されるのかはまだこれからの話であり、南アの政治、社会、そして労使問題が今後どのように発展していくかによって南アのプラチナ生産量は変わっていくだろうと思えます。現在は将来にわたってプラチナの生産が増えるという情況ではないと思われます。

(プラチナ・パラジウム需給バランス予想)

(南アランドの動きチャート)

一方パラジウムの生産量は約205トンで2012年2013年はほぼ変わらないことを予想。最大の生産国ロシアの動きは価格の動きとほぼ連動しており、そのロンドンへの輸出の動きをみると、2012年1月から11月の間の輸出量の5トンのうち43%は2月に集中しており、このときは700ドルを越えていたときで、3月からは価格が下がり始め、7月には560ドルまで下落しました。3月から8月の間はわずか200kgまで減少していました。そして南アでストライキが起こり相場が上昇した9月にはその量は700kgまで増加しました。ロシアは相場を見ながら売却量を決めるというオペレーションをしています。相場が下がると売らなくなることから、下値を支えていると考えることができるでしょう。

(パラジウム価格チャート)

・需要サイド

2013年2月の欧州の新車登録台数は1月の前年比8.7%に続き、10.5%のマイナスとなりました。ドイツでは10.5%の減少、フランスでは12.1%の減少であり、特にプラチナにとっては消費者の自動車購入の弱さがそのまま相場の弱さにつながっていると感じられます。しかし米国、日本、欧州、中国という四大拠点をまとめると中国と米国の販売の伸びにより、全体でも少し明るい兆しが見えます。

・相場見通し

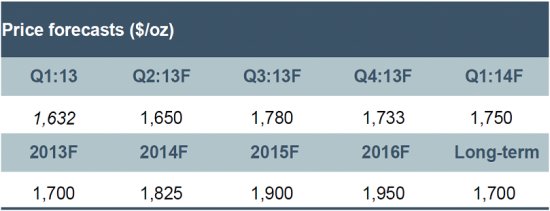

やはり供給サイドの不安要素は大きいですが、自動車触媒の成長は弱いまま。全需要の30%を占める宝飾はプラチナが1750ドルを越えてくると急激に落ち込むということから、Standard Bankでは2013年の平均価格予想は1650ドルとしています。(2012年の平均価格は1553ドルでした。)しかしながらこの予想は相場が急落する前のものであることを付け加えておきます。

個人的には1400ドルは南アのプラチナ生産者のコストと言ってもよいレベルであり、長期的にみてもこのレベルは、ゴールドの下落の影響で一瞬割り込むことがあっても、長期的にそのレベルを維持はできないと思われます。南アの生産者がさらなる生産縮小に動かざるを得ないからです。またパラジウムはプラチナよりも供給不足が深刻になりそうです。特にロシアが現在のように売却量をコントロールしており、その上、プラチナをパラジウムで代替するという動きも多くあり、今後の上昇の可能性としては、プラチナ以上にあると思います。

(注)PGMバスケット価格:60%プラチナ、30%パラジウム、10%ロジウムの合成価格。南アではこれらが一緒に生産されることから、単一メタルでのコスト計算は非現実的のためこのような指数とも呼ばれる価格が使われている。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年5月1日

今週はパラジウムについてちょっと突っ込んで見ましょう。今年に入ってからほかの貴金属に比べてもっともしっかりしているイメージが強いのがパラジウムです。パラジウムを特に強いと考える人とこの強さを逆に短期的に下げる可能性につなげる見方が存在していますが、長期的には上昇という見方がマーケットでは大勢を占めているといえるでしょう。

1.パラジウムはもっとも下値抵抗感が強い

(貴金属4品5年チャート)

4月第二週のゴールドの急落でパラジウムがほかのメタルほど大きく下がらなかった最大の理由は、NYMEXのロングポジションとETFという投資家のロングポジションがほかのメタルほど大きく減少していないことです。つまりゴールドではなだれをうつようにNYMEXもそしてETFも売りに回り、1530ドルを割ったところで次々とロングの売りが発動され、いわゆるsnowball effectで加速度的に下落し、1320ドルまで下落しました。

(パラジウムのNYMEX投資家ポジションとETFポジション)

(ゴールドのNYMEX投資家ポジションとETF)

上のチャートはパラジウムとゴールドを並べてみました。青い領域がETF、緑の領域がNYMEXの投資家ポジション、緑の実線がドル建ての価格です。2013年に入ってからの動きを比べると明らかにゴールドのETFとNYMEXポジションの減少が大きく、それと一緒に価格が急落しています。しかしパラジウムはゴールドに比べるとETFも特にNYMEXのポジションもそれほど大きくは減っていません。投資家はまだまだパラジウムに対して強気であると言えるでしょう。

2.パラジウムに強気の理由

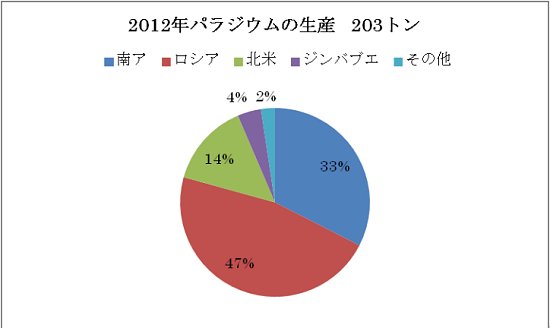

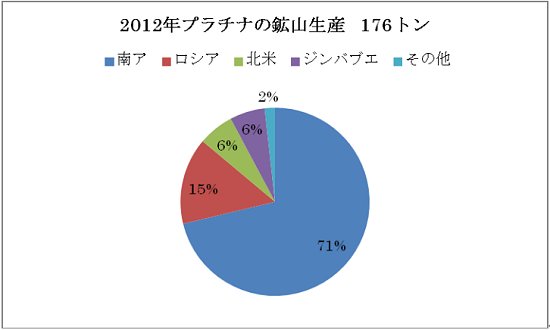

まずは供給サイド。パラジウムとプラチナの大きな違いはその生産割合のロシアの占める割合です。プラチナでは70%が南ア、ロシアは15%に過ぎませんが、パラジウムの場合はその立場が逆転。ロシアが47%、南アが33%でロシアが世界最大の生産国なのです。そしてそのロシアの国家在庫がほぼ尽きているというのが業界の通説であるので、プラチナよりも供給の不安はより大きいのです。

下のチャートは将来的なパラジウムの需給予想です。(2013年以降は予想値)今後供給不足がどんどん増えていくことが予想されています。

一方、パラジウムの需要の7割は自動車触媒であり、とくにこれはガソリン車の排ガス触媒にメインに使われています。プラチナはディーゼル車がメイン。そのためプラチナの触媒需要は欧州の景気動向に左右されます。現在需要方面からプラチナの頭が重たいのはこのためです。一方、中国、インド、ブラジルと言った今自動車が売れているマーケットは圧倒的にガソリン車のマーケットであり、そこから需要が伸びるのはパラジウムなのです。パラジウムとプラチナは同じ白金系メタルであり、その性質も似通っています。今パラジウムの価格はプラチナの半分以下。コストカットのため、プラチナの代替として可能なところはパラジウムに置き換えようという動きもすすんでいます。こういった理由のために将来的にはパラジウムがプラチナの価格に近づくと考える専門家もいます。

3.パラジウムの不安材料

強気が目立つパラジウムですが、これを逆読みして下値不安を読み取る向きもあります。まずは依然として歴史的にも高水準にあるNYMEXの投資家のロングポジションです。(下のチャートのピンクの部分)このロングが売り始めると大きく下がる恐れがあります。実際先週はずいぶんと売りがでました。そのために一時650ドルまで下げ、昨年末以来のレベルとなりました。このチャートに引いた赤いトレンドラインがありますが、ゴールド、シルバーの暴落がそれぞれのテクニカルブレーク(ゴールド1530ドル、シルバー26ドル)であったことを考えるとパラジウムはこれからそれが起こり、このNYMEXのロングポジションが一斉に売り出る恐れはまだ残っているのです。

(パラジウム価格とNymex投資家ロングポジション)

もう一つ弱い材料となりえるのは冒頭に書いたロシアの国家在庫です。もうほとんど底をついたという味方が大勢を占めていますが、2013年3月のスイスの輸出入統計をみてみるとこの期間のロシアからの輸入は2010年の1月以来の量に大きく伸びており、これは2012年1年間の総計の2倍!もの数字になっています。(下のチャートです)2012年、ロシアからの輸出量が大きく減ったのが、国家在庫の枯渇論の背景にありましたが、ここに来て急激にそれも2012年年間輸出量の2倍以上にも増やしたということは、うがった見方をすれば彼らは意図的に在庫をためておき、在庫枯渇論で相場が上がったときにまとめて売却したとも取れます。少なくとも市場が予想していたよりも遥かに多くの在庫を持っていたことはこの売りではっきりしました。今後またどれだけ売ってくるかわからなくなったのは、パラジウムにとっては弱材料ですね。

もう一つ最後の不安材料があるとすれば株価。パラジウムは貴金属の中でももっとも株価に連動するメタルであります。株価の上昇が終わり下落に転じたときはそれとともに売られる可能性があります。

(パラジウム価格とNymex投資家ロングポジション)

以上、パラジウムは強弱、見方が分かれますが、下落があるとしても一時的になるのではないかと思います。やはり最後に効いてくるのは需給のバランス。ロシアは昨年在庫を溜めたとしてもそれを全部売り切ってまた今年は自転車操業に戻るのではないでしょうか。そして何故だかパラジウムの投資家は非常に長期的視野の人々が多いようです。ゴールドの暴落にもかかわらず、パラジウムは持ち続ける、やはり相当先行きに関して強気でないと売らずにすますのは難しいでしょう。下値はあっても600ドルだと思っています。

2013/04/26記

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank House View」

2013年5月8日

今週はStandard Bankのアナリストの現在の貴金属マーケット分析の骨子を紹介します。

「ゴールド」

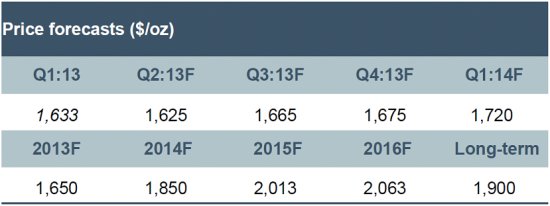

(価格予想)

(需給予想、トン)

(Chart: Gold ETF, Nymex positions & Gold price)

※白い線がETF、黄色い線がNymex投資家ポジション、緑の線が価格

ゴールドとゴールドETFの関係を考えたとき、ETFの残高がゴールド価格に影響を与えているのか、それともゴールド価格がETFの残高に影響を与えているのか一体どちらが正しいのだろうと思うことがあります。現在地上に存在しているゴールドの総量は150,000トンといわれておりこれは有史から生産されてきたゴールドの量にほぼ等しいものです。その中において2280トンというETFの残高はほんの少しにしか過ぎません。そう考えると長期的視点からはETFの残高の減少のせいでゴールド価格が下げているというよりは、ゴールド価格が下げているせいで、ETFの残高が減少していると考えるほうが自然だと思われます。しかしながら短期的には、被害は双方が影響を与え合ったり、もしくはETFからゴールド価格の方に広がるということが十分にありえます。そう、まさにここ数ヶ月のように。

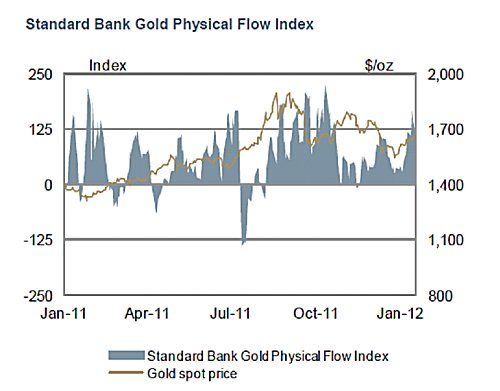

これらの動きがゴールドの相場に示唆するところはどういうことでしょうか?構造的にはゴールドは再び1650ドル付近まで上昇すると考えます。ターゲットは今年の第3四半期。しかしながら短期的視野からは1550ドルを越えることは難しいであろうと思われます。実需の買いによる1500ドルを越える動きにより、ファンドのショートカバーを呼び、1550ドル近辺まで上昇することは可能でしょうが、これ以上のレベルでは逆に実需の現物買いの意欲がなくなり、ETFからの更なる利食い売りが出てくるでしょう。では下値を考えるとおそらくあと200トンくらいのゴールドETFの利食い売りは実需の買いによってサポートされるでしょう。1450ドル当たりが非常に強いサポートラインとなると思います。今年に入ってからの現物買いは非常に強いものがあります。(※下のチャートの赤いライン)

(Chart: Gold Physical Flow Index - 現物の動き)

「シルバー」

(価格予想)

(需給予想)

(Chart: Silver ETF, Nymex positions & Silver price)

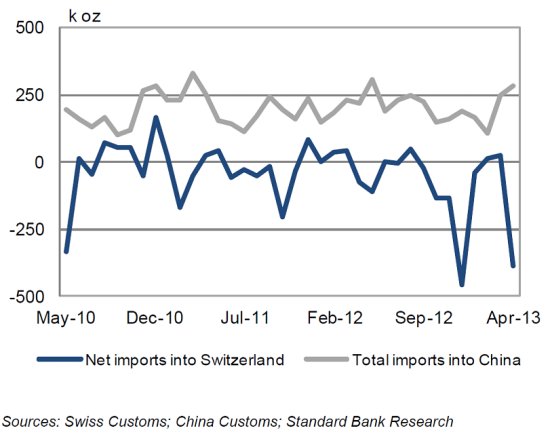

上に書いたとおり、今年第3四半期までにゴールドが1650ドルまで上昇すると考えていますが、短期的には1550ドルを越えられない頭の重たい場面が続くと考えます。このためシルバーもショートカバーで26ドルまでの上昇がありえると考えますが、もしそうなればその上昇局面では売られるでしょう。気がかりなのはシルバーETFが、ゴールドのそれが大きく残高を減らしているのにもかかわらず、残高を大きくは減らしていないということです。もしシルバーETFが売り始めると現在のサポートである22ドルをサポートするのも大変難しくなるでしょう。この価格の下げにもかかわらずシルバーに対する現物需要はゴールドのように盛り上がってはいません。下のチャートは中国のシルバー輸入量の推移ですが、今年に入ってから低調です。中国での工業用需要が盛り上がっていない証左でしょうか。この数字からはシルバーが大きく上がるとは考えづらいですね。

(Chart : China net imports 中国のシルバー輸入の推移)

「プラチナ」

(価格予想)

(需給予想)

(Chart: Platinum ETF, Nymex positions & Pt price)

PGMマーケットは最近の大きなNymex先物の投資家ポジションのロングの解消にもかかわらず、まだ頭が重たい情況にあります。プラチナもパラジウムも前例がないほど大きく積み上がっていた先物ロングの解消が、新たなロングを作るまず最初の条件と考えていたので、これは少なくともよい兆候であると考えます。しかしながらプラチナ1700ドル、パラジウム700ドルを越えたレベルではロングをするのは推奨しません。長期的視野からはこのレベルでのロングは価値があると考えますが、今後始まるであろう南アの鉱山労働者の賃金交渉を前にしており、1450ドル、680ドルといった一時的な下げ局面がありえると考え、できればそこを拾いたいと考えます。自動車の販売もディーゼル車の主戦場である欧州と日本での販売数が伸び悩んでおり、自動車需要は強材料にはなっていません。

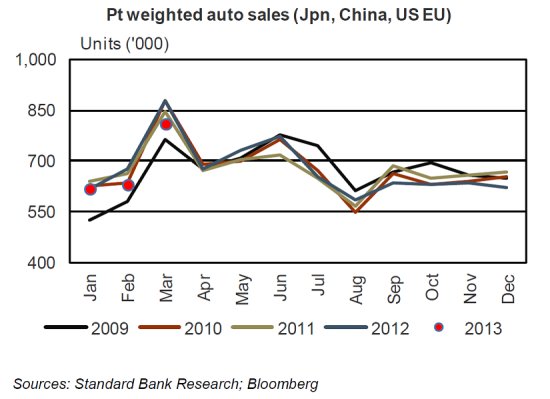

(Chart : PT weighted autosales、プラチナ使用量を考慮した自動車売り上げ)

「パラジウム」

(価格予想)

(需給予想)

(Chart: Palladium ETF, Nymex positions & Pd price)

世界の自動車販売をみるとガソリン車に使われるパラジウムにとっては有利な情況が続きます。世界の自動車販売は2012年の7890万台から2013年は8280万台への増加が予想されており、その中でも中国の15%増、アメリカが5.3%増が見込まれており、ディーゼル車中心の欧州の不況を尻目にガソリン車の売り上げは今後も増えると思われます。

(Chart: 世界の自動車売り上げとPGM価格の動き)

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年5月15日

今週はちょっと目線を変えて、日々のマーケットの動きからは離れます。みなさんは「メルティングポイント」という言葉を聞いた事があるでしょうか。日本語に無理やりなおすと「溶解点」ということになるでしょうか。貴金属が含まれる製品はいろいろあります。ごく少量ならまだいいのですが、たとえば金貨や銀貨、銀食器などはほぼ金や銀そのものと言ってもよいものです。そうすると、たとえば銀食器などは、その食器としての価格が、食器に含まれる銀の価格を上回っていれば問題は起きないのですが、銀価格が急騰して、銀食器に含まれる銀の価値が、その銀食器の価格を大きく上回ることになると、目端の利く人は銀食器を買い集めて、それを溶かし、銀地金に焼きなおして、銀として市場で売ります。それでも利益が出るポイントを「メルティングポイント」といいます。

金や銀など貴金属が変動相場制にあるのに対して、銀食器や昔の法定金貨や銀貨は固定価格(通貨の「固定価格」は当たり前ですが)であることが、こういった情況を起こす原因となります。ですから、一般に出回っている金貨(メープルリーフ、ウイーン、クルーガーランド、カンガルーなど)は基本的には「地金型」コインと呼ばれ、そのときの金価格に取引価格が変る変動相場制です。

さて過去この「メルティングポイント」を越えるような事例が何度かありました。ごく最近では2011年4月に銀が50ドルにまで急騰した例があります。このときはネットオークションで割安な銀食器を買い求める投資家が後を絶ちませんでした。そしてもっと昔にはもっとおおがかりな出来事があったのでそれを紹介しておきましょう。

「100円稲穂銀貨」

実際に貴金属が通貨の材料として使われたいた頃にこういう事例が起こっています。1957年に発行された100円鳳凰銀貨とその次のデザイン替えで発行された1961年の稲穂100円稲穂銀貨が最後の貴金属が使われた一般に出回った法定通貨です。重さは4.8グラム、銀が60%、銅が30%、亜鉛が10%という内容で、銀重量は4.8グラムX0.6=2.88グラムとなります。2013年3月現在の銀の価格は1グラム88円ですから、この100円銀貨に含まれる銀の価値は253円になり、額面を大きく超えていることになります。今では100円銀貨は流通からはなくなり、1967年から現在まで流通している100円硬貨は白銅貨であり銅75%、ニッケル25%のもので銀は入っていません。

さて、この100円銀貨が市場から消えることがありました。それは1980年にハント事件というテキサスの石油王が銀の買い占めを行ったときに銀価格が5ドルから50ドルまで上昇、当時のドル円が240円くらいであったことを考えると、銀の価格は390円近くまで急騰したことになり、当時残っていた稲穂100円銀貨が買い集められ大量に輸出され、溶かされて銀として売られました。これはまさに「メルティングポイント」大きく越えてそれを利用した「裁定取引」が実行された例です。ちなみに国内で法定通貨を溶かすことは「貨幣損傷等取締法」により違法行為となり犯罪です。そのため銀貨は輸出され海外の製錬所で溶かされました。こういった経験から、これ以降は日本では貴金属が流通通貨に含まれることはなくなりました。

「天皇陛下御在位六十周年記念硬貨」

金価格と通貨の関係を示すもう一つの出来事が天皇金貨を取りまく出来事でした。1986年(昭和61年)に発行された額面10万円の金貨、1万円の銀貨、500円の白銅貨です。これは記念硬貨として臨時補助通貨とも呼ばれ、実際に額面で使うことができます。10万円の金貨は99.99%の純金。重さは20g。当時の金価格でいうとその金の価値は4万円程度でした。それを10万円で交換するわけで国としては一枚につき6万円の利益が出ることになります。それを1986年には1000万枚、1987年には100万枚も発行したのです。

記念金貨の額面を中に含まれる金の価値よりも高くすることは非常に稀なことです。普通は100円とか遙かに低い額面にするものです。特にそれが純金となるとその加工のしやすさから当然偽造される恐れがあるからです。これは実際の事件として現実のものとなりました。海外で大量の偽造天皇金貨が作られて日本に持ち込まれたのです。こちらももちろん純金。金の価値は同じですが、4万円のものが日本では10万円で使えるのです。純金はとてもやわらかいものなので、本物から鋳型を作れば比較的に偽物が作れてしまうのです。なんと偽造硬貨の数は10万枚を超えました。日本の損失は100億円を越えたとも言われています。国が儲けようとしてしっぺ返しを受けた結果になりました。この偽造金貨はスイスの貨幣商が日本に輸出したものでしたが、肝心の偽造団は捕まっていません。

ちなみに現在の金価格が4700円とすればこの天皇金貨の金としての価値は20g x 4700円=94000円です。今でもネットオークションで額面の10万円でのオファーが見受けられます。通貨としての10万円としての価値が保障されているとすれば、これを10万円で買って保持していることは価値があります。つまりもし今後金価格が上昇し、5000円にになったら、含まれる金の価値がちょうど10万円になります。(20g x 5000円 = 10万円)そしてもっと上昇すれば(つまりメルティングポイントをこえれば)その分、金の価値として利益となるのです。そして「味噌」はたとえ、金価格が下落して、金純分の価値が下がっても、法定通貨として10万円の価値は保証されている、ということです。

10万円でこの記念金貨を買えれば、ただで10万円で売る権利(プットオプション)を買ったことになり、マーケット上昇による利益は無制限ということになりますよね。世の中にはしばしばこういったことがあるのですね。もちろん、僕自身がこの10万円金貨を銀行に持っていって、1万円紙幣10枚に交換したわけではないので、実際に銀行がそれをやってくれるのかどうかは定かではありません。念のため。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年5月22日

毎年のお約束、ロンドン・プラチナウイークに2泊4日で行ってきました。今年の最大のショックはPGMの需給をカバーした「JM (Johnson Matthey)レポート」が今年限りで打ち切りになるということでした。今年後半のupdateが最後になるということです。業界的にも信頼されているレポートであったので、この内容によってプラチナやパラジウムの相場が大きく動くことがしばしばありました。このレポートがなくなると残るのはロイターに買収されたGFMSのサーベイだけになりますね。残念です。

ロンドンでのプラチナ・ウイークのレポートはもう少しくだけた形で(食べ物やランの話を中心に。笑)別途書きたいと思いますが、まずはこのJMレポートの中身を見てみましょう。要旨となっているexecutive summaryをまとめたものですので、もっと詳しく読みたい方はぜひ、トライしてみてください。誰でもネットからダウンロードできます。もちろん英語ですが。

今週はまずプラチナ。来週にパラジウムを(多分。笑)。一言でいうと2012年に続き2013年も供給は不足気味に。ただし、直接それによって価格が動くほどではないという見方。価格の動きのバランスは、投資需要の如何にかかっているとのことのようです。

「2012年の回顧」

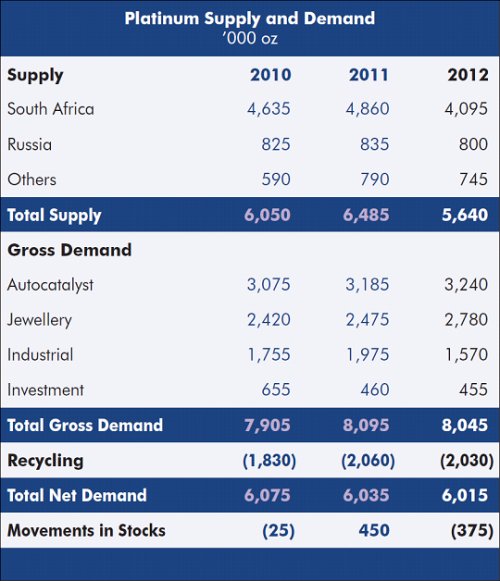

(表1 : プラチナ需要と供給)

・2012年のプラチナ需給は37,500オンス(約11.7トン)の供給不足。主な要因は南アの生産高の急激な減少。プラチナ鉱山生産は13%減って5,640,000オンス(約175トン)となり、過去12年間でもっとも少ない数字。一方、プラチナの需要合計は8,050,000オンス(約250トン)となり0.6%の減少。プラチナのスクラップ回収からの供給は2,030,000オンス(約63トン)となり2011年よりも少しだけ減少

・南アの生産者によるプラチナ輸出は16%減少して、4,100,000オンス(約128トン)。少なくとも750,000オンス(約23.2トン)以上もの生産が、合法および違法なストライキや、安全確保のための生産中断そしていくつかの末端鉱山の閉山などによって失われている。南ア以外の生産地の生産量はほどんど変化なし。

(表2 : プラチナ供給 - 地域別)

・自動車触媒分野の需要合計は1.7%増加して3,240,000オンス(約101トン)。ディーゼル自動車の主な市場である欧州での小型車生産の落ち込みとディーゼル車自体のシェアの低下から欧州での需要は弱かったが、アジアと北米での自動車ではない工機などのディーゼルエンジンでのプラチナ触媒の伸びによって、合計としては増加となった。

・世界のプラチナ宝飾需要は12%改善され、2,780,000オンス(約86.5トン)となった。中国での宝飾小売のネットワークの拡大、そしてそれにあいまった宝飾加工業者の製品在庫の増加などがこの増加の要因。投資需要455,000オンス(約14.2トン)としっかり。北米での投資需要とプラチナ投資用コインの鋳造が増えている。

・工業用需要は21%の大幅減少で1,570,000オンス(約48.8トン)。ガラス産業の成長の鈍化、電子産業分野ではハードディスクドライブの減産、そしてこの両分野での在庫の減少の影響が大。化学分野も若干の減少をみたが、そのほかの分野はあまり変化はなし。

(表3 : プラチナ需要 - 分野別)

・自動車触媒からのプラチナのリサイクルは欧州と北米で減少。プラチナ価格が2012年の平均が1552ドルと2011年よりも169ドルも下がったことから、触媒スクラップ回収業者が、相場の回復を待って売らないということが起こっているよう。自動車触媒の減少分は中国での宝飾スクラップ回収で部分的に相殺されている。

「今後の見通し」

・プラチナの供給は価格の低迷からの利益減少と南アの労使問題から不安が大きい。

・プラチナの自動車触媒需要は堅調を予想、宝飾需要はある程度の減少の可能性があり。しかしガラス産業需要の増加で工業用需要は回復を予想。

・もし投資需要が好調を保てば、2013年のプラチナ需給は若干の供給不足となると思われる。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年5月29日

今週は先週からの続きのJMレポートの要旨で、パラジウムとロジウム、イリジウム、ルテニウムです。

「パラジウム」

(パラジウムの需要と供給)

・2011年の供給過剰1,190,000オンス(約37トン)から2012年は1,070,000オンス(約33.3トン)の供給不足に大きく転換。鉱山生産もスクラップの回収からの供給も減少する一方、自動車触媒からの需要は記録的な量となり、投資需要も2011年の売りこしから2012年は大きく買い越しになったことが大きい。

(パラジウムの供給)

・パラジウムの供給は11%減少し、2012年は6,550,000オンス(約206.8トン)となった。これは2002年以来の少ない量。ロシアの鉱山生産は3%減少して2,630,000オンス(約81.8トン)。一方ロシアの国家備蓄からの売却は前年比3分の2の250,000オンス(約7.8トン)に減少、備蓄は底をつきつつある。南アのパラジウム供給は、ストライキやその他の障害の影響で9%減の2,330,000オンス(約72.5トン)。

(パラジウムの需要)

・パラジウムの需要合計は16%伸びて9,900,000オンス(約308トン)。自動車触媒需要が7.5%の伸びで過去最高の6,620,000オンス(約206トン)。震災後の日本の自動車産業の復活、中国のさらなる成長、そして北米では消費者心理と経済活動の改善で新車登録ブームとなったことがその要因として挙げられる。

・工業用需要は4%の減少で2,370,000オンス(約73.7トン)。電子分野での主な用途であるチップコンデンサーでの使用が、節約とほかの非鉄金属の使用という競争によって減少した。パラジウムプロセス触媒の需要は、アジアでのポリエステルやプラスチック生産のための化学中間体として需要が増加。

・中国での宝飾加工の減少から宝飾需要は12%減の445,000オンス(約13.8トン)。中国のパラジウム宝飾品に対する消費者の興味の減退のために生産者や小売業者も生産を減らし、在庫も減少。そのほかの地域では、パラジウムの需要は堅調で、欧州では男性用の結婚指輪の材料として、若干需要が増加。

・現物のパラジウム投資需要は1,000,000オンス(約31.1トン)もの変化があった。2011年は565,00オンス(約17.6トン)の投資家の売り越しであったのが、2012年は470,000オンス(約14.6トン)の買い越しに。特に年前半のETFの買いが強かったことと2012年12月米国で上場された新しい投信が大きく貢献。

「ロジウム」

(ロジウムの需要)

・ロジウムの需要は6%増加の966,000オンス(約30トン)。震災後の日本の自動車生産の復活と北米の好調によって自動車触媒需要が増加。しかしガラス産業からの需要は減少した。鉱山生産は南ア鉱山の混乱により43,000オンス(約1.34トン)減少して、722,000オンス(約22.5トン)。スクラップからの供給は若干減少の259,000オンス(約8トン)で、ロジウムの需給バランスは15,000オンス(約467kg)の供給過多。

「ルテニウムとイリジウム」

(ルテニウムの需要)

(イリジウムの需要)

・ルテニウムとイリジウムの需要は2011年が強かっただけに大きく減少した。ルテニウムの需要は32%減少し、679,000オンス(約21.1トン)。ハードディスクと化学触媒での使用が激減したことが大きく影響。単結晶サファイアを作るのに使われるイリジウムのるつぼは在庫が豊富にあり、このため電子分野からの買いは大きく減少、イリジウム需要は46%落ち込み178,000オンス(約5.53トン)となった。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年6月5日

今週は、思いっきり宣伝です!

先週発売になった私めの新著「金投資の新しい教科書」の紹介です。この本は私にとっては4冊目の本にあたります。ついでなのでこれまで出した4冊全部を紹介します。

1991年「ゴールドディーリングのすべて」(神保出版会)

一冊目の「ゴールドディーリングのすべて」は初めての本。昔、GENEX(現Ovalnext)という相場情報会社があり、そこの雑誌に連載した記事をまとめて加筆して一冊の本にしました。この本は長らくゴールド業界では、(自分でいうのもなんですが)「教科書」として、いろんな会社の貴金属部で回し読みされていました(買ってよね!笑)。当時は、ディーラー間の横のつながりも強く、僕は各商社に割り当てを作って君の会社は10冊ね、という具合に各社にノルマを命じたりしてました。こうやってこの本は(ゴールド業界だけで)スマッシュヒットとなりました。当時みんなが声をそろえてどうしたのこれ?と聞くのはその表紙。私がガードマンの格好をして金塊の前で写っているのですが、当時はランをはじめるよりも遥か昔の話。ちょうどもっとも太っていた時期でありました。編集部のおふざけに乗ったことを今でも後悔しています(笑)。この本はもはや20年以上も前の本であり、もちろんもはや絶版となっています。それ以降も長い間、ゴールドマーケットを説明したような本は一切登場せず、この本はそれなりの価値を保っていました。ちょうど商社に入った新人の教育用には最適な本だったといえます。

2010年「THE GOLD ゴールドのすべて」(エイチスクエア)

そしてそれに続く「The Gold」は一冊目の「ゴールドディーリングのすべて」の改訂版のような感じで作りました。時代は流れて次代はウェブ時代に。今度はGENEXの後継会社であるOvalnext社のWebsiteに、「ゴールドディーリングのすべて2」を連載。もう何年も時が流れてマーケットも変り、新たに書き直す必要を感じたからです。これも連載を何年分か貯めて、そして新たな本に編集しなおしました。さすがにタイトルは「ゴールドディーリングのすべて2」ではうまくないだろうということになり(もうこの時点でずっと昔に絶版になっていました)、手に入らない本でもあったので、タイトルは編集部の考えでずばり「The Gold」。これは相当おこがましいタイトルで、またこのときの編集部の気合がとても入っており、写真がたくさん入った、本人としては笑えてしまうというか、こっぱずかしいようなオープニングになっています。難点はやはりそれだけ凝ったがために価格も高いこと。僕の個人的な望みは「新書」のような本で誰でも気軽に買って読めるようなものにしたかったのですが残念ながらそうはなりませんでした。そこはやはり出版社側の事情もあるということで、とても立派なハードカバーの本になりました。こちらはまだ在庫あり。ゴールド・マーケットに関するいろんな知識を網羅しています。実際に取引をするトレーダーに向けた本とも言えます。もちろんゴールドマーケットに興味がある個人投資家も知っていて損はない内容です。

THE GOLD ゴールドのすべて(エイチスクエア)

2011年「めちゃくちゃ売れてる投資の雑誌ザイが作った金投資の本」ザイ編集部

3冊目は経済雑誌である「ダイヤモンド・ザイ」で取材されたのをきっかけに作られた本です。この本は基本的に口述筆記。僕がライターさんを前に何時間もとにかく話し続けます。まるでなが~いセミナーをやっているように。それをベースにライターが文章を起こし、それを訂正・加筆するという作業でした。これは自分で書くよりも非常に楽でした。特に担当してくれたライターさんがとても優秀だったこともあり、1を聞いて100を知るようなそんな感じでした。そのため、この本で僕がやったことはひたすらしゃべっただけ。そして気がつけば本ができていたという不思議な本でした。

めちゃくちゃ売れてる投資の雑誌ザイが作った金投資の本(amazon.co.jp)

2013年「金投資の新しい教科書」日経新聞出版社

そしてこの4冊目「金投資の新しい教科書」。この本は正真正銘の書き下ろし本です。それだけにこれまでの本の中ではもっとも時間がかかった本でもあります。出版社の担当の方を話しをし始めて、実際に本になるまでほぼ2年以上の時間がかかりました。時間かかりすぎ。まあ出版社がよく我慢して待ったものだと思います。(他人事のように。。笑)内容はこれまでの本とは少し形を変えて、Q&A方式のものにしました。基本的には金に対してほとんど知識がない一般の方でも興味を持って読めるようになるべくやさしく書いたつもりです。金投資の方法論というよりは、より普遍的な金に対する知識、背景を解説しました。目次は以下です。教科書と銘打ってますが、どちらかといえばもっとリラックスした読み物というイメージのほうが近いかもしれません。きっとたくさんのへえ~という箇所もあると思います。

金投資の新しい教科書(amazon.co.jp)

第1章 金の「価値」について知ろう

・なぜ今、金が注目されているのですか?

・そもそも金の価値って何ですか?

・金の価値は、どう表しますか?

・何の目的で金を買うのですか?

・金の需要として最も大きいものは何ですか?

・金と他の金属との違いは何ですか?

・金は工業製品にも利用されていますか?

・銀について、その特徴を教えてください

・プラチナとパラジウムについて教えてください

第2章 価格の変動について知ろう

・日本人は金を買っているのですか?

・どんなときに金は売られるのですか?

・新聞や雑誌で見る「金価格××ドル」とは?

・金にとって転換点となる出来事は何ですか?

・金の歴史的最高値はいつ、そしていくらでしたか?

・金の最安値はいくらですか?

・金にも失われた20年があるのですか?

・2000年代、金価格はなぜ上昇に転じたのですか?

・リーマン・ショック以降、金の価格の動向は?

・金の価格は、何に最も影響を受けますか?

第3章 金の投資商品、投資方法について知ろう

・預金や債権や株式と、金とでは何が違いますか?

・金には税金がかかりますか?

・金にはどんな投資商品がありますか?

・金地金を買うときの注意点はありますか?

・金貨は投資の対象になりますか?

・純金積立ては、どのような仕組みですか?

・購入した金の保管方法は?

・金ETFとは、どんな存在ですか?

・金ETFは、どんな仕組みですか?

・金の先物取引とは、どんな仕組みですか?

・世界で一番大きい金の取引所はどこですか?

第4章 広い視野で金の市場を見てみよう

・各国の中央銀行も金を持っているのですか?

・中国がたくさん金を買っていると聞きますが?

・中国以外の国は金を買っているのですか?

・金本位制に戻る可能性はありますか?

・東京商品取引所での金取引について教えてください

・金を売ると消費税が還付されると聞きましたが?

・消費税が上がると、金取引にどんな影響がありますか?

・消費税以外にも金に関する税金はありますか?

・金を持つと、総合的にどんなメリットがありますか?

・金は長期投資が基本と言われますが、理由は何ですか?

第5章 人間と金の深い関係について知ろう

・人間と金の関係は、いつから始まったのですか?

・「錬金術」による成功例はあるのですか?

・なぜ日本は「黄金の国ジパング」と呼ばれたのですか?

・金は、どこで採れるのですか?

・金の生産コストはどれくらいですか?

・地球上に金の埋蔵量はどれくらいありますか?

・金が売り出されるケースが増えているようですが?

・金の利用で注目される都市鉱山って何ですか?

・メルティングポイントとは何ですか?

・オリンピックの金メダルは金製ですか?

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年6月12日

今週はまたプラチナに関して書きましょう。6月に入ってプラチナがまた上昇してきました。その背景にあるのは南アの労使問題からくる投資マネーの動きだと言えます。その投資マネーの動きと現物の流れからの現在のプラチナのマーケットの情況とスタンダードバンクのアナリストの今後の価格予想をみてみます。

(プラチナ需給予想)

(一ヶ月チャート)

(一年チャート)

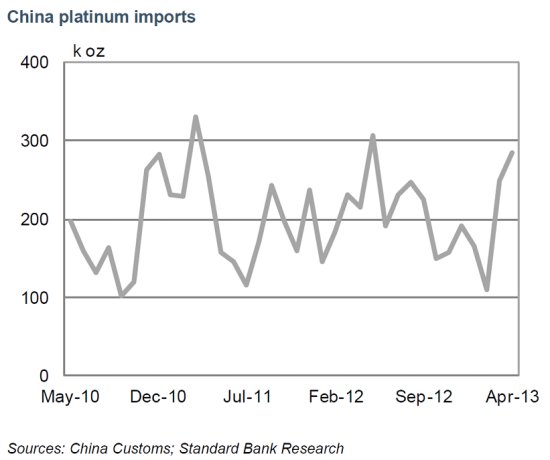

「日本・中国の現物買いと先物の投資家ポジション」

今年に入り価格が下がったことで日本と中国のプラチナの現物の買いが伸びています。日本のプラチナの輸入量は2月2.6トン、3月3.4トン、4月3.8トンと輸出を大きく上回っています(輸出は2月1.9トン、3月1.7トン、4月1.1トン)。中国も3月4月は大幅に増えています(下のグラフ、中国のプラチナ輸入の推移)。日本の場合はその大部分は投資用需要だったと思いますが、中国では宝飾の材料として需要が強く、世界の宝飾需要の2/3を中国が占めています。産業用需要はまだまだ弱い状況にありますが、中国、日本の買い、南アでの労働者賃金問題のための供給不安、そして先物市場(NYMEX)における大幅な投資家買い越しポジション(下のグラフ、NYMEXの投資家ポジション)が整理されたことにより、下がったら買いたいと考える投資家が待っていることから、価格は上昇傾向にあります。

(中国のプラチナ輸入)

今年に入ってから大きく輸入が伸びているのがわかります。価格が下がるとすかさず買ってくるのですね。

(NYMEXの投資家ポジション)

大きく膨らんでいた投資家のロングポジションが5月の第三週に劇的に減りました。南アでの鉱山業界の緊張が少し緩んだこと、5月前半のバーナンキFRB議長の証言を前にしてQEの継続性について疑問が生じたことなどがその原因として考えられます。ネットポジションで約7.5トンものロングが減少。(ロングの減少は4.5トン、ショートの増加が3トン)これは逆に買い余力が増えたことと逆に売りがある程度出てしまったことを意味しており、強気材料。

(ETF)

プラチナETFの残高は増え続けています。5月単月で約10.5トンの残高増加しています。

(スイス税関統計)

スイスは4月に大きな輸出となりました。その大部分はロンドン向け(Loco London決済のため)であったようですが、中国の輸入が急増していることもその一部だと思われます。需要が旺盛なときはスイスからプラチナは輸出され、需要が盛り上がらないときは、南アからスイスへの輸送が多くなり、スイスは輸入国になるという傾向があります。

「プラチナ価格予想」

プラチナは上昇を予想。2015年には2000ドル越えも。長期的にも1900ドルくらいのマーケットになることを予想。生産コストの上昇、南アでの供給の不安、そして景気回復による需要の拡大を考えるとやはり強気とならざるを得ない。1500ドル以下の低迷期は長期的には買いのチャンスであると考える。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「QE3を巡るマーケットの不安心理 - バーナンキFRB議長は何を考えているか?」

2013年6月19日

Bruce Report 23-05-2013より:

「Bernanke議長の議会証言とFOMC議事録で激しく動いた夜となりました。ニューヨークではなんと安値は1354ドルそして高値は1414ドルと60ドルものレンジがありました。なかでも一時間の間に30ドル上がって45ドル下がるという動きがありました。この動きはBernanke議長の言葉に反応したもの。まずは彼が議会でしゃべる直前から彼の用意したテキストが完全なるハト派的な印象、つまり金融緩和はそのまま続行という印象を与えゴールドが大きく上昇、そしてその後、質問セッションに入ったときに今度は彼の言葉はぎゃくに、債券買取は次のいくつかのFOMCの前にも終わる可能性があるという内容の言葉に今度は大きく反落。」

5月22日にバーナンキFRB議長が、その議会証言の質疑応答の中で「債券買取は次のいくつかのFOMCの前にも終わる可能性がある」とのこれまでとは一変した発言をし、それが現在のマーケットのドル安、株安の引き金になりました。(残念ながらゴールド高にはなりませんでしたが。)あれから一ヶ月がすぎ、今週はあれ以降初めてのFOMCになります。このときのバーナンキ議長の真意はなんだったのか、市場は疑心暗鬼に陥っていると言っていいでしょう。今回のFOMCおよびその後の議長の議会証言は注目に値します。

(NY ダウ、ドルインデックス、ゴールド価格 - 緑の○は5月22日の発言)

この発言のあとの貴金属の値動きはゴールドは1.3%だけの上昇、シルバーは2.3%の下落、プラチナは1.6%の下落、パラジウムは2%の下落となっています。日経平均がこの日から下げ始め、新興国の株価は8.5%ともっとも大きく下落し、S&Pは1.5%下がりました。NY Timesによると、5月22日のバーナンキ議長の発言以降、世界の株式市場は3兆ドルもの価値を失ったとされています。

現在5月22日のバーナンキ議長の発言の真意を巡っていろいろな憶測が飛び交っています。NY timesのあげる4つの可能性は以下の通りです。

1.タカ派への飴。バーナンキ議長は海千山千の政治家であり、タカ派の意見のいくつかには賛成できないものの、この発言により、彼らの意見も真剣に検討していると感じさせるための飴。

2.QEにより形成されたいくつかのバブルを破裂させる。歴史的にFRBはバブルを認識しながら、それを膨らませてきたという実績があり、彼は、安い資金=レバレッジ=バブルという流れをいったん潰したかった。

3.本番リハーサル。将来いつか引き締めに入り、債券の買取をやめる日が来る、そのショックをいくらかでも和らげるための発言。

4.金融緩和中止本番。バーナンキ議長はスタンスを変更。永遠にQEを続けるわけにはいかない。これは実際には2012年9月の「財政の崖」のところで米国がこの財政の崖をすべり落ちるのか、持ちこたえるのかわからなかったときにもはや発動されている。

今週のFOMCではこれまで以上にバーナンキ議長の発言のすべての単語に注意がいくでしょう。そして7月に開催される議会証言も同じように注目を集めるでしょう。少なくともバーナンキ議長は、彼の考えを説明する絶好の機会を与えられたということですね。

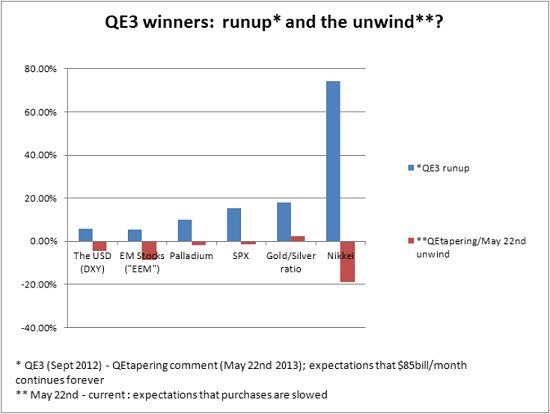

そしてもし上記の4番目のシナリオ、つまりもはやQE解除の方向にバーナンキ議長が動いているとすれば、QEによってバブルになったマーケットからの投資家離脱は続くと考えられます。具体的には、QE3によって上昇したのものの中でも

・パラジウム、S&P、日経平均はまだまだ下落の余地がある。

・USDインデックス、新興国株、QE3による上昇分をもうほとんど下落済み。

QE3での負け組み(貴金属とその他商品)は理論的には、下げ余地は限られているはずですが、実際には逆のポジション整理(買戻し)は5月22日以降、ゴールド以外では起こっていません。

バーナンキ議長の真意が一体どこにあるのか、今週のFOMCそして来月の議会証言である程度はっきりみえてくるかもしれませんが、現在のアメリカの経済指標を見ている限りまだまだ金融緩和解除には程遠いのではないかと個人的には感じています。たとえ現在の債券買取が修正されるにしても、すべてを一度にやめるわけではなく、さらに短期金利をこのまま上げるとは思えません。先月の失業率は7.6%とバーナンキ議長が目標とする6%には程遠い数字です。冷静に考えれば金融緩和解除はまだまだと思われるのですが、The Wall Street Journalのリポートが言っていた一言が印象的でした。”Investors aren’t listening.”

大きく膨らんでいた投資家のロングポジションが5月の第三週に劇的に減りました。南アでの鉱山業界の緊張が少し緩んだこと、5月前半のバーナンキFRB議長の証言を前にしてQEの継続性について疑問が生じたことなどがその原因として考えられます。ネットポジションで約7.5トンものロングが減少。(ロングの減少は4.5トン、ショートの増加が3トン)これは逆に買い余力が増えたことと逆に売りがある程度出てしまったことを意味しており、強気材料。

5月22日のあの一言以来のFOMC。とにかく今度はどういうことが出てくるのか、世界中の投資家が見守っています。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

「Standard Bank Quarterly Preview - Gold」

2013年6月26日

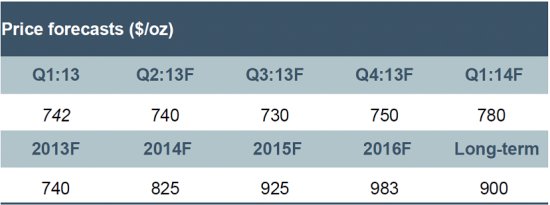

今週はちょうど発表されたStandard Bankのリサーチチームのゴールドマーケットの見方を紹介したいと思います。

Gold - rising real rates are key. - 実質金利の上昇が鍵。

先月我々はゴールドの価格予想を引き下げました。今年は世界がより高い実質金利に対応していき、ゴールドにとっては苦しい一年になるでしょう。ゴールドの実質金利と株との関係をみていると、昨年年末からはまるで1990年から2003年の間の動きに良く似ていることがわかります。この間にはアジア危機、ETFの発売開始、そして金融危機といろいろなことが起こりましたが、それでもゴールドは、1990年代と2000年代前半の状態に戻りつつあることを我々に告げていると思われます。そしてもしそれが正しいとすれば今後ゴールドは頭の重たい展開になるということです。

我々は5年ものインフレリンク債のレートを実質金利に近いもの、またS&P500を米国株式市場の指標として使っています。ゴールドとほかの指標の要素の関係を調べると、長い時間軸の中ではかなり安定しているということができます。ただし米株はその例外。1990年から2003年の間、ゴールドと米株は反比例の関係にありましたが、Gold ETFのスタートにより、その関係が正比例へと変りました。しかし現在はふたたび反比例になっており、これがいわゆる「常態」のようです。この関係がこのまま続くならば、米株が好調を維持する限り、ゴールドは苦しい展開になるでしょう。しかし同時に、過去数年間とは違ってゴールドは、株式市場に対するよりよい資産分散効果をもったアセットということになったともいえます。

重要な問題は、いつETFの売りは止まるのかということです。4月に我々は少なくともあと200トンのETFの換金売りがあるだろうと予測しました。それから6月中旬にいたるまで約150トンの売りが出ており、Gold ETF全体の残高も2200トンまで減少しましたが、まだ利食い売りが続く可能性はあります。しかし株式市場とゴールドとの反比例の動きが今後続くとすれば、ポートフォリオの分散効果を考えたときにはゴールドを持つ価値があるといえます。Gold ETFの利食い売りが治まってくれば、分散投資のためのETFの買いが、ETFの残高を支えることとなると思います。ただ、残念ながらまだその段階には達していませんが。

5年物インフレリンク債の利率は今年年初の-1.5%から、現在は-0.75%になっています。ドルはユーロに対してほとんど年初のレベルとほぼ変っていませんが、ドルインデックスでみると大きく上昇しています。対ユーロも今後は1.20レベルまで上昇しておかしくないはずです。

(Gold / Dollar Index / Euro)

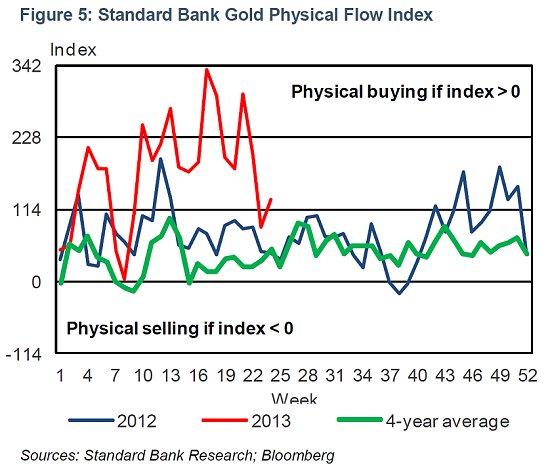

ゴールドは2013年の平均価格予想は1450ドルと予想。つまり残りの半年は1400ドル以下での取引が続きそうです。1250ドルから1300ドルのあたりにはサポートがあります。(多分に心理的なものかもしれませんが)しかしこのレベルは、世界の大手産金業者の生産コストが見えるところでもあり、また現物需要も非常に強く、そういう観点からもこのレベルでマーケットが支えられるものと考えます。

以上

(ゴールド現物の動き)

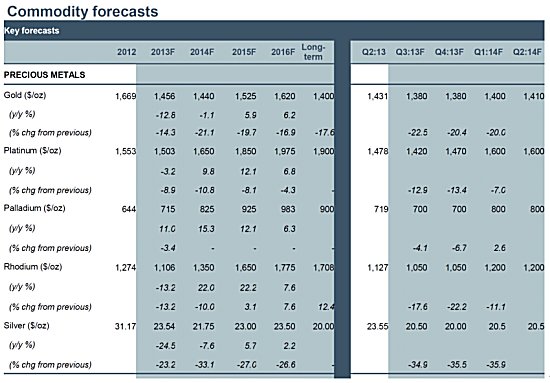

(コモディティー価格予想)

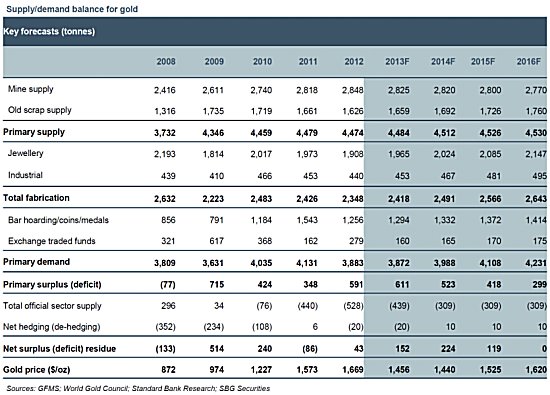

(ゴールドの需給)

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年7月3日

今週はまたStandard Bank のリサーチ部門からスペシャルレポートが出たのでそれを紹介しましょう。南ア・ロシアの供給不安が存在するのにもかかわらず価格が伸び悩んでいるのは、その地上在庫の存在があると指摘しています。なかなか興味深い内容です。

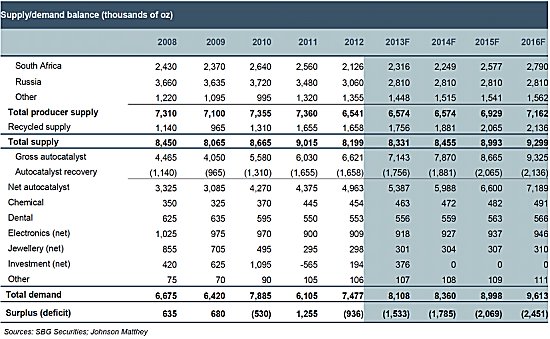

Standard Bankのリサーチ部門によれば2013年から少なくとも2016年まではプラチナ・パラジウムとも供給不足が予想されています。

それにもかかわらずドル建てのPGM価格は下がっており、ランド建てのPGMバスケット価格(Pt 60%、Pd 30%、Rh 10%で計算したもの、南アの生産者のコスト計算に使う)において計算しても南アの生産者は非常に苦しい経営状態にあります。プラチナもパラジウムも、今後の相当長い期間、大きな量の供給不足の予想にもかかわらず、まったくそのような流れを予測させるような動きにはなっていません。リースレートはほぼゼロに張り付いたまま、スポンジ(粉末形態)もインゴットに対してディスカウントになっており、産業用需要が冷え込んでいることを示しています。

プラチナ、パラジウムの価格の動き方を見ていると、相当量の地上在庫が存在していることが推測されます。供給があきらかに減少しているのにもかかわらず価格が大きく上がらないのは、実際大量の現物在庫がバッファーの役割を果たしてあまりあるからであろうと思われます。Standard Bankのリサーチによれば、プラチナは1046日分、パラジウムは879日分の供給にあたる地上在庫が存在していると見積もっています。両方とも相当量の地上在庫があるということになりますが、我々のアナリストは現状においてはパラジウムよりもプラチナの方が将来性があると見ています。プラチナの需要の30%が宝飾需要であり、この分野は価格が下がることによって大きく伸びるからです。パラジウムにはこれがありません。また、プラチナの地上在庫の量は需要と比べると過去10年で確実に減ってきています。パラジウムはそうではありません。

(プラチナ・パラジウム、地上在庫日数分の動き)

アメリカがプラチナ・パラジウムの在庫を特に1990年初旬から戦略物資として備蓄をはじめ、相当量の現物の在庫を積み上げました。同時期、日本とスイスは在庫を減少させていました。イギリスにもある程度の在庫がありましたが、これはチューリッヒからの移動で、ロコ・ロンドン決済のためであると考えられます。また中国や韓国のような国々にも潜在的に相当規模の在庫があるものと推測されます。

以上のような在庫の存在を確かめるために、1930年からのいろいろな需給の統計を調べてみると、1970年以前の需要のデータは非常に乏しいのですが、それから得られた結論はやはり「プラチナとパラジウムの地上在庫は多い。」ということでした。2012年のプラチナの地上在庫の総数は約613トンと見積もります。これが1046日分の在庫の内訳です。国別の推定在庫量は米国が約280トン、日本が最低でも31トン、2.8トンがスイス、101トンが英国。ただし英国の在庫の大部分は近年のロコ・チューリッヒからロコ・ロンドンへの在庫の移動のため。これらの在庫の数字は鉱山生産、リサイクル、そして消費から計算しています。消費には、自動車触媒、化学、硝子、電子、宝飾、石油化学の各分野が含まれます。ただし投資需要は、在庫とみなし、消費には含みません。そこから計算した数字ですが、これが最低限の在庫という見方をしています。

米国の税関統計を分析すると1992年からは輸出国ではなくなっています。1995年から2004年の間は毎年43トン以上ものプラチナ輸入超になっています。そして同時にこの期間の米国のプラチナ需要は決してその国内生産量から28トン以上上回ることはありませんでした。その結果1992年以降、米国が真剣なプラチナの供給不足に陥ったのは2006年に輸出が大きく伸びたときの一度だけです。圧倒的な供給過多のマーケットが続いたことによって米国では巨大なプラチナの在庫ができた模様です。

(プラチナの国別地上在庫と米国のプラチナ在庫の動き)

中国も輸入量、リサイクル、そして消費を分析すると地上在庫が増えていると思われます。その数量は最低でも約72トン。2009年以降に需要以上の輸入が続いた結果です。残念ながら中国の輸出入統計は2009年以前の数字がありません。

そして韓国もプラチナの在庫を持っている可能性があります。それは英国の輸出入統計から推測されることですが、2009に英国から101トンという大量のプラチナが韓国向けに輸出されています。このすべてが消費されたとは考えづらく、その大部分が在庫として存在しているのではないかと考えます。その理由は自動車触媒には韓国ではプラチナよりもパラジウムが主に用いられること、一部が触媒に使われたとしても断然にすくない数量であること。そしてこのプラチナが宝飾用に使われたとは思えないこと。宝飾需要の63%は中国に存在しているから。またこのプラチナが再輸出された痕跡もありません。

パラジウムの地上在庫の計算もプラチナと同様です。2012年末のパラジウムの地上在庫残を約694トンと見積もります。1991年から地上在庫の量はゆっくりと増加傾向にあり、これはロシアの在庫放出の売りとほぼ時期が重なります。約694トンの在庫のうち、米国が約383トン、日本が約59トン、スイスが約72トン、英国が約180トン。プラチナと同じく1994年から2005年までの間、ロシアからの在庫の売りが米国のざいこの備蓄に変っていったと思われます。2012年待末のパラジウムの地上在庫量は879日間分と見られています。

ロシアのパラジウム国家在庫に関しては予想はしません。(わからない)しかし、現在世界中にある地上在庫が大きくなったがために、もはやロシアの在庫が昔ほどの影響力はなくなったといえます。彼らのパラジウム在庫が底を打ったということが何度も繰り返しニュースになっていますが、それが真実かどうかは疑わしい情況です。ロシアは非常に価格の動きに敏感であり、パラジウムの価格750ドルを越えたらその売りを増やし、700ドルを割り込んだら売りをやめるということが何度もありました。プラチナとは違って、中国がここ数年大きな在庫を積み上げた様子もみることができませんでした。

(パラジウムの国別在庫、ロシアの在庫の動き)

この分析結果はいくつかの疑問を投げかけます。その中でももっとも重要なのは、こんなに大量の在庫が存在することが可能なのか?もっと端的には一体誰がこの在庫を持っているのか?ということです。(これらの点に関しては、この在庫の推定の調査方法から詳しい説明がありますが、この説明に関してはまた別途日を改めて書きたいと思います)

プラチナおよびパラジムの地上在庫は過去10年間非常に高いレベルにありました。にもかかわらず、プラチナもパラジウムも今のマーケットの1350ドル、670ドルよりもはるかに高いレベルで取引されていました。ですから今後1750ドル、800ドルといったレベルに再び上昇するということはありえないと言い切れません。しかしそのような上昇はあったとしても短い期間になりそうです。この地上在庫がプラチナ・パラジウムの頭を押さえるだろうからです。少なくとも過去10年間PGMの頭が重たかった理由はここにありそうです。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年7月10日

・東アジアの西アジアの間の見えない境界線

インドは中国と並ぶ世界最大の金輸入国です。しかし、我々のような業界の人間にとってもインドというのは実は遠い世界なのです。ゴールドの現物取引において、西アジアと東アジアの間に目に見えない境界線が存在します。インドと東南アジアの国々の間には簡単には超えられない壁があるのです。東南アジアから東、中国、朝鮮半島、日本のいわゆる東アジアでは、取引されるゴールド現物は圧倒的に99.99%のものです。いわゆるフォーナインと呼ばれるものです。形態は1kgバーがもっとも好まれます。しかし、いったんインド・パキスタン方面の西アジアに足を踏み入れると、ゴールドの純度は99.5%に下がり、これはドバイを中心とした中東やトルコにいたるまで現物ゴールドといえば主に99.5%の世界になるのです。

ですから、たとえば日本が投資家の売りにより、ゴールドの輸出国となっても、そのゴールドは東南アジアや中国に輸出されることはあっても、もう一つの金輸入大国であるインドに直接輸出することはまずありません。彼らは当然のことながら99.5%よりも割高な99.99%ゴールドを買う理由はないからです。インドにゴールドを持っていく場合は、南アやスイスの精錬所で99.5%のゴールドバーを作ってから持っていくのが普通なのです。ですから、日本および東アジアの人々にとってはインドは少し遠い世界なのです。そんな遠い世界ながらもずっと世界一のゴールドを買う国だったインド(今年はおそらく中国にその座を譲りそうですが)について少し書きたいと思います。

・結婚、出産そしてモンスーン

インドでのゴールドの輸入の60%以上が宝飾需要だと言われています。そしてその宝飾需要を決めるもっとも大事な要素として挙げられているのが、結婚の数、新生児出産の数、そしてモンスーンです。インドでは結婚や出生の時にゴールドをプレゼントするのが慣わしになっており、結婚や出生の数が直接ゴールドの需要に結びついてきます。そのため最終的なゴールドの持ち主は圧倒的に女性です。これは男性(夫)から女性(妻)への社会保障(保険)のようになっており、女性はそのゴールドを全身に身に着けています。結婚や出産後も毎年決まってゴールドをプレゼントする男性も多いようです。

今年2013年1月21日に金輸入税が4%から6%へ50%も上げられました。しかし、結婚式がある以上ゴールドの需要はあり、相場の上げ下げにかかわらずこの需要は存在しているわけです。赤ちゃんの出生も同様です。ですから、この税金の上げは、その後大きくゴールド価格自体が大きく下がったこともあり、さほど大きな影響は及ぼしていないとインドの業界関係者はみています。ただ今回の税金上げの要因の一つはインドの貿易赤字の増加を防ぐためであり、実際政府はゴールド・コンサイメントの受け入れを制限しており、政策面からの影響は小さくないようです。

モンスーンとは本来はアラビア海での季節風のことですが、インドや東南アジアではモンスーンは「雨季」を示しています。つまり雨季の雨の降り方によって、農作物の出来が決まり、それによって農民の収入も左右され、豊作になればそれだけ農民の収入が増え、ゴールドの需要も増えるというのです。そして女性には政府の正式な社会保障がない分、経済的保障として、離婚や夫との死別に対する備えとしてゴールドが活用されているのです。これは母から娘へと受け継がれるものとなっています。

結婚式はヒンズー教において吉兆とされる日に限られています。インドでは旧暦が用いられているので、我々の暦に対応させることはできず、その年によって吉兆とされる日の数が違ってきます。たとえば2012年は117日だけしかなかったのに比べ2013年は148日もあり、2012年よりも23%も結婚できる日が増えているのです。つまりこの分結婚の数自体が増えると考えられます。

・2013年のインドのゴールド需要動向

インドは2002年から2012年の10年間に6300トンものゴールドを買ったと輸出入統計から推測されます。このうちおそらく1/4くらいが投資需要、そして残りがほとんど宝飾需要だと考えられます。上に書いたようにカレンダー的に2013年は宝飾需要は伸びる可能性が高いと思われます。2013年の結婚式シーズンには1000万カップルの結婚が予想されています。一つの結婚式の大して2000ドルから200万ドルまで費やされ、ゴールドは20グラムから2kgくらいまでがそのために買われるということです。モンスーンも悪くなかったよう

なので、結婚・出産・モンスーンの観点からは今年はインドの需要は強そうです。

唯一ネックになるのはインドの貿易収支の問題でしょう。政府が今後ゴールド輸入に対する制限を厳しくすればするほど、今度は密輸への道を開いてしまうことになるのではないでしょうか。インドとゴールドの関係は4000年前にさかのぼると言われているほど文化的に深く根付いたものです。政策で制限してもおそらく違う道に向かうと考えられます。

インド人の現在の平均年齢は29歳。とても若い国です。30歳から59歳という働き盛りの人口も大きく、現在の名目GDPは3兆ドルですが、2025年には10兆ドル以上になると見られ、これから10年以上のスパンで考えると、彼らの富が増えればそれに応じてゴールドの需要もより増えることが予想されます。

以上

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年7月17日

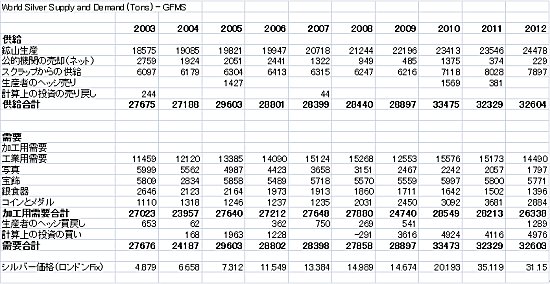

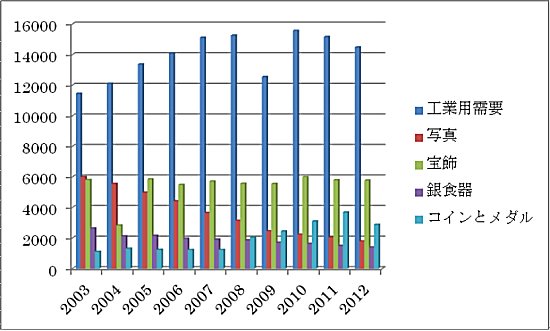

どうしてもゴールド、そしてプラチナの話が多くなるので今週はシルバーのベーシックを書きましょう。今はロイターに買われたGFMSのWorld Silver Survey 2013の数字からまずはその需給をつかみましょう。

(シルバーの需給)

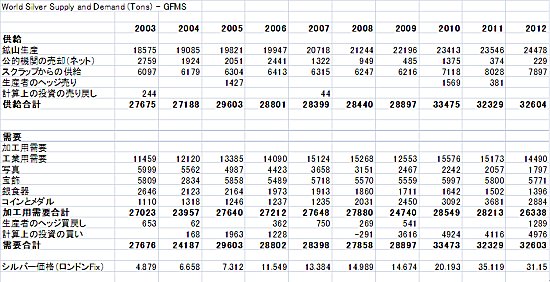

「供給」

(鉱山生産)

2012年のシルバーの鉱山生産は約24500トン。ゴールドの2012年の鉱山生産が2867トンなので、その鉱山生産量だけを比較するとゴールドの約8.5倍ということになります。その他スクラップや公的機関からの売却等を合計した供給合計を比べるとシルバーは32604トン、ゴールドは4477トンとなり、約7.3倍になります。そして現在のその価格関係を考えると、シルバーは19.50ドル、ゴールドは1260ドルで、その比価は約65:1になります。生産量の比較から考えるとゴールドが高すぎるのか、シルバーが安すぎるのかという気がしますがどうでしょうか。その昔、英国の財務相だったかのアイザックニュートンが16:1という金銀比価を決めましたが、そのほうがあるべき姿に近い気がしますね。そういえば1980年にテキサスの石油王、ハント兄弟がしかけたシルバーの買占めは、金銀比価を5:1にまで持っていくことが目標だったといわれます。彼らはそれにほぼ成功しかけていました。シルバーは5ドルから55ドルまで急騰したのですから。

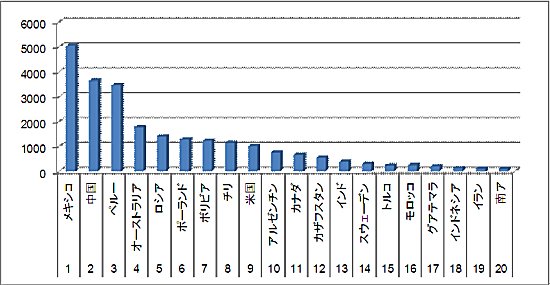

閑話休題。シルバーの鉱山生産で一番多いのはメキシコで5044トン。第二位は中国の3639トン。第三位はペルーで3461トン。この三国で12000トンあまり、世界の鉱山生産のほぼ半分を産出しています。

(シルバー生産国 Top20)

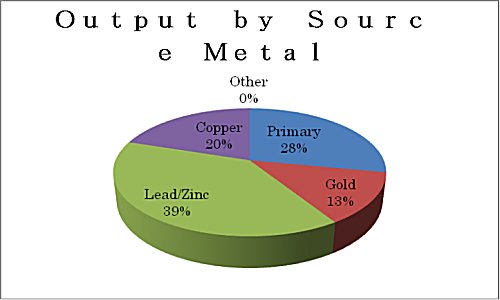

この生産国というのはあくまで銀鉱山からの産出量なのですが、実はシルバーは銀鉱山からの産出よりもむしろ、ほかの金属の鉱石から副産物をして出えてくるものが多いのです。その割合をみると実は、銀鉱山由来のもの28%ほどであり、もっとも多いのが鉛・亜鉛の副産物としてのシルバーです。これが39%、銅鉱石から取り出されるものが20%、金鉱石から取り出されるものが13%になります。日本には戦国時代から江戸時代にかけて、石見銀山という当時の世界最大級の銀鉱山がありましたが、現在は現役の銀鉱山はありません。それでも日本の鉱山会社もシルバーを生産しています。これらのシルバーは亜鉛・鉛、銅などの鉱石の精錬・精製過程で出てくる副産物として生産されたものです。韓国も同様です。

(鉱山生産コスト)

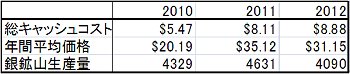

GFMS Silver SurveyではPrimary(銀鉱山)での採掘コストを計算しています。副産物のコストは入っていません。これを見る限りまだシルバーの価格は採算からは十分なマージンを保っているといえます。ただし年々大きく上昇しており、この傾向は続いていくものと考えられます。コストアップの原因の最大のものは人件費であり、これは世界中で熟練鉱山労働者の不足から、各地のインフレ率を上回るスピードでコストが上昇しています。また低品位の鉱石の処理が増えてきて、その精錬に対するコストが増大。そして採掘に必ず必要なエネルギー(原油)の価格が大きく上昇していることも生産コストの上昇に拍車をかけています。その他の要因としては上昇する電気代、化学薬品、鉱山採掘に必要な消耗品、そして鉱山維持費などが上げられます。そして商品価格上昇と足並みをそろえて上昇する鉱山権利金や生産にかかる税金もあり、シルバーの採掘コストは年々数10%のスピードで上がっていくものと思います。

(地上在庫からの供給)

鉱山生産による供給が24478トンであるのに対して、すでに地上に存在している在庫からの供給は8126トンで約1/3にあたります。地上在庫とは、シルバーを使った製品のリサイクルから出てくるもの、もしくは個人や企業、そして公的機関が保有しているシルバーを動かしたことにより出てくるものです。鉱山生産は過去10年間増え続けていますが、地上在庫の動きは逆に2011年をピークとして2012年は減少しています。その要因としては、生産者がヘッジ売りをほぼ止めたこと、中央銀行など公的機関のシルバー売却の減少、回収されるスクラップの減少などがあげられます。ここ数年のシルバーの価格の高騰にもかかわらず、シルバーのスクラップの回収がゴールドほど大きなものにならないのは、ゴールドの場合は宝飾などゴールドの含有率が非常に高く、その製品の価格の大きな部分がゴールドの価格である場合が大半であるので、価格の動きに非常に敏感に反応します。シルバーの場合は、宝飾品、銀食器やコインなどは同じ情況にあると言えますが、その場合でもシルバー自体の価値がゴールドに比べると遥かに低いことが、ゴールドのような反応を生み出さない理由になっています。シルバーを使った工業用や写真用の用途では。シルバーの含有率は低く、そのためにシルバーのスクラップは価格やその変動率に対する弾力性は低いものになっており、それよりもその特定分野での景気動向や政府による環境保護政策などに影響をより強く受けるといえます。

(確認できる地上在庫)

現在、シルバーの主にインゴットの形で保管されている在庫されている数量です。ヨーロッパのトレーダー(主に銀行)が保管するシルバーの量が圧倒的です。この中にはETFでの買いも含まれていますが、需給的にはやはり供給が過多な情況の結果、在庫が増えていると考えることもできると思います。コメックスの在庫も2012年に大きく増加しました。これは1997年以来のレベルで、2013年には5000トンを越えています。これは鉱山生産が好調であったこと、それに対して工業用需要と個人の投資需要が今ひとつであったことの結果だと考えられます。

続く。来週は「需要」です。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年7月24日

今週は先週に続いてシルバーについて。今回は需要について簡単に紹介します。

銀の総需要32600トンのうち工業用需要は14490トンとその44%を占めます。これに写真需要を加えるとほぼ50%になります。シルバーの需要の半分が産業の材料としての需要です。10年前からのその需要の推移を見ると、写真用の需要が6000トンあったものが2012年には1800トンを割り込むまで減少しています。10年前は22%の加工用需要での割合を占めていましたが、現在はほんの7%にまで落ち込んでいます。これがデジタルカメラの復旧によるものであることは想像に難くないところです。最近では銀塩フィルムのカメラ自体ほとんどみかけなくなりました。家庭用のフィルム以外のフィルムもどんどんデジタルに置き換わっており、この分野の需要は減少のペースは幾分スローダウンするかもしれませんが、やはり今後も減少していくものと思われます。

しかしその一方、その他の工業用需要は増加傾向を示し、2003年は11459トンだったものが2010年には15576トンにまで増加し、写真需要の減少分を十分にカバーするほどの需要が生まれたことになっています。その中でも近年特に目立っているのは「太陽光電池」によるシルバーの需要です。この分野は2007年から2011年の間はほとんど70%という驚異的なスピードで伸びていました。太陽光発電のソーラーパネルはthickとthinの二種類のカテゴリーがあるらしいのですが、シルバーのペーストをその太陽電池の表面と裏に使うのはthickの方です。この分野は政府などの公的機関からの補助金や有利な料金設定、そして再生エネルギーの部分的強制などという特別な法的条件によってどんどん大きくその需要を伸ばしていきました。さすがに過去二年の経済的な逆風はこの分野の急成長に急ブレーキをかけましたが、それでも経済の回復とともに、太陽光電池への需要は今後も増加傾向が続くと予想されています。特に落ち込んでいた欧州はまだ回復には時間がかかるかもしれませんが、日本はいち早く回復傾向にあります。

この分野の最大の懸念はやはり補助金とクリーンエネルギー政策に頼っているところが非常に大きいということ。そして特に中国で2011年までの成長期における明らかに大きすぎる投資とそれによる在庫過剰状態が今度足を引っ張るという見方もあります。今度の各国政府の太陽光を始めとするクリーンエネルギーへの政策がとても大切なのがこの分野です。ちなみに太陽光パネルに使われるシルバーのペーストは日本のメーカーが得意をする技術でもあり、韓国の精錬会社から大量のシルバーインゴットを輸入し、それをシルバーペーストに加工して、また韓国に輸出してサムソンやLGなどに販売するというようなルートができているようです。日本の技術はまだまだ韓国に負けているわけではないのですね。

その他、シルバーの需要には銀食器、宝飾、コインなどそのままの形で加工されるものがあります。また最近ではナノ・シルバーと呼ばれ、微細な粒子をその抗菌作用を利用して医療用品やグラスや文房具、公園の遊具、そして材木の保存のための薬品などいろいろな分野に使われつつあります。これらはまだまだ今後の分野ではありますが、シルバーというのは常に新たな利用法が出てくるメタルです。ゴールドやプラチナと比べると圧倒的に安く、(それでも非鉄金属と比べると圧倒的に高いのですが)ゴールドを上回るようなその科学的に優れた性質がそうさせるのでしょう。

以上。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年7月31日

先週、先々週とシルバーの需給を見直してみました。さて今週は何を書こうかといろいろ考えてもネタが出てこず、これはいっそのこと夏休みにするか、それとも香港グルメレポートにするか(先週お休みで香港に飯食いに行ってました)と思っていたところ、そういえばゴールドの需給は今年に入って書いてるかしらとちょっとさかのぼってみると、5月にGFMSが最新のゴールドサーベイを発表しているのにもかかわらず、ゴールドの最新の需給をまだ書いていませんでした。ということで今週からはゴールドの需給に決定。

「ゴールドの供給」

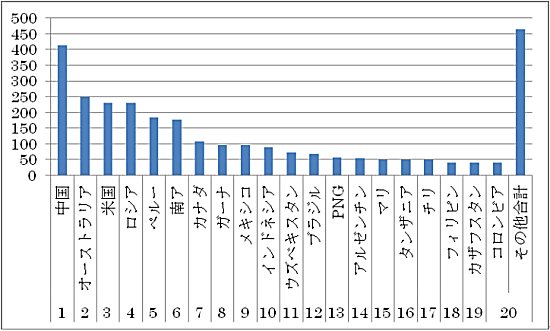

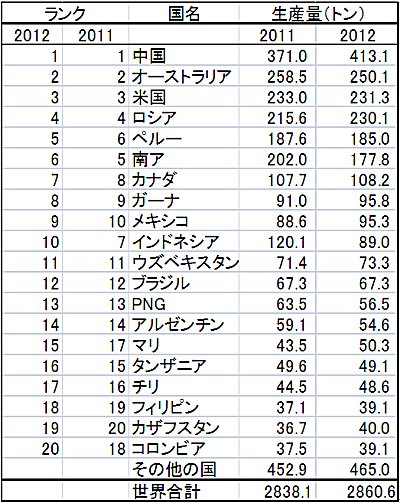

「鉱山生産」

(2012年各国のゴールド生産量)

(世界のゴールド生産国Top20)

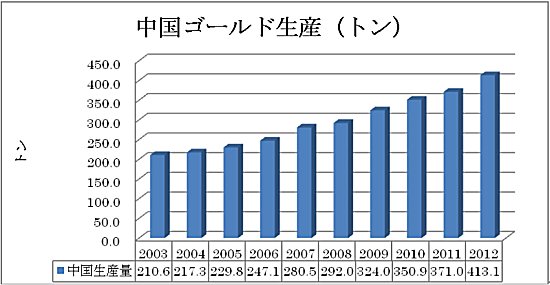

まずはもっとも重要な供給項目である鉱山生産を見てみましょう。新産金と呼ばれる鉱山から掘り出されるゴールドは過去10年間おおよそ2400トンから2800トン後半です。2012年の2861トンは歴史上最大の年間産出量になります。この増加にもっとも寄与した地域はアジアとCISです。具体的には中国とロシア。アジアではインドネシアが大きくその生産量を減らしているだけに、余計に中国の増産傾向が目立ちます。中国は2006年にオーストラリアを初めて若干逆転(当時は247トン)し、世界一のゴールド生産国となり、それ以降は中国一国だけその生産量は伸び続けています。世界第二位のオーストラリアは過去10年間毎年250トン前後でほぼ横ばいであるのに対し、中国は2009年には300トンを越え、2010年には350トン、2011年には370トン、そして2012年には413トンと、とどまるところを知りません。今では2位のオーストラリアを160トン以上上回る圧倒的な生産高となっています。中国のおどろくべきところは、世界一のゴールド生産国であるだけでなく、インドと並ぶ世界1,2位を争うゴールド需要国でもあるところです。現在のゴールドの現物市場は中国を中心にまわっているといっても大げさではないでしょう。

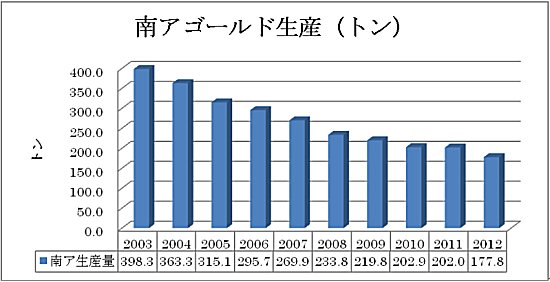

そしてその中国と対照的なのは南アです。ゴールドといえば南アフリカというイメージが日本人には強いのですが、現在、ゴールドの生産国の中でお南アは6位。2012年は200トンを大きく割り込み177トンとなりました。その生産量の落ち込みがまさに中国と対照的です。1960年代や70年代には南ア一国で1000トンを超えるゴールドを掘っていた年もあり、当時は現在の中国を遥かにしのぐ、まさにガリバー的存在でした。そういった意味では日本人がもっている南アに対するイメージは間違っているわけではありません。ただそれはもう30年以上昔の話になってしまいました。現在では毎年その生産量は減少の一途をたどっています。ゴールドの埋蔵量はまだまだあるようですが、経済的に見合う鉱山は数が減っているようです。

金の鉱山生産の特徴として捕らえるべき一番重要なことは、ゴールドはいろんなところで掘られているということです。Top20の国々をみてもらうと、まさに世界中に広がっているのがよくわかります。たとえば南アで鉱山労働者のストライキが起きたとしても、それによってゴールドが供給不安になることはありません。世界中で掘られることによって供給のリスクはほどよく分散されています。南アとその周辺に80%の生産を頼っているプラチナとは比較になりません。ゴールドの鉱山供給は安定しており、今後も2500-2900トンくらいでの安定した推移となることが予想されます。ゴールドは一度掘り出されるとその大部分はそのままの形で地上に存在することになります。8割が投資や宝飾の需要であり、磨耗してなくなることはなく、残り20%の産業用需要でさえ、そのほとんどがリサイクルされて再使用されます。自然界に存在する何ものにも反応しないその安定性がゆえ、何千年にもわたってゴールドは存在しています。ということは地上に存在するゴールドは基本的に増え続けています。ゴールドが枯渇してそのうちなくなるから、ゴールドを今のうちに買っておこうということをいう人がいますが、それは的外れな議論ですね。

以上。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年8月7日

「スクラップからの供給」

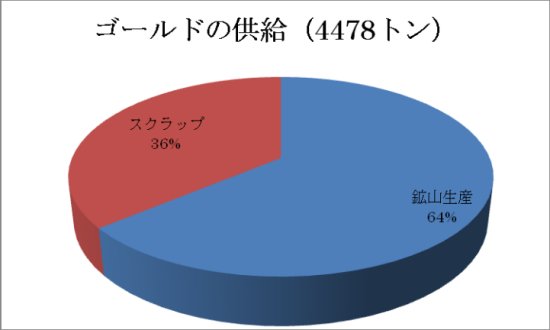

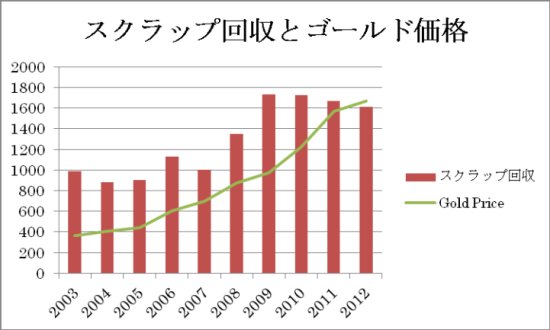

ゴールドの供給の64%が鉱山生産で新しく掘り出されるもの。残りの36%、約1600トンがいわゆるスクラップの回収です。前回も書いたとおり、ゴールドは化学的に非常に安定した物質であるためにほとんどのものが回収されて再利用されます。当然のことながら、価格が上がればスクラップの回収も増える傾向にありますが、2009年頃からは1600トン近辺で頭打ちの状態が続いています。

(2012年各国のゴールド生産量)

「ゴールドの需要」

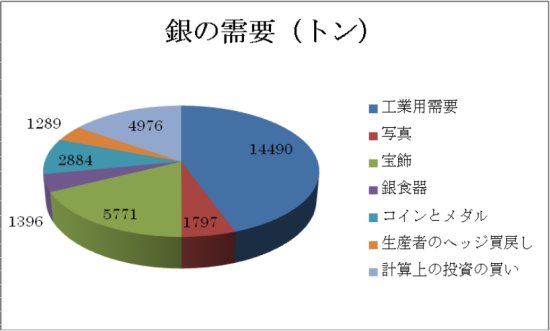

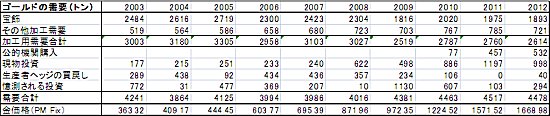

次はゴールドの需要です。

「ゴールドの需要の特徴」

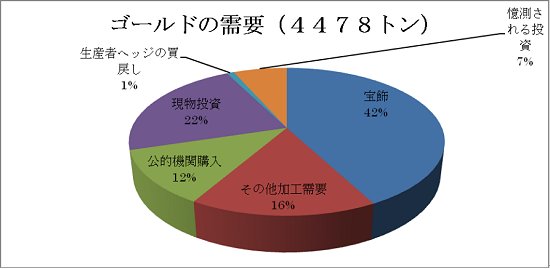

ゴールドの需要の42%、1893トンを宝飾が占めます。これに公的機関(中央銀行)の買い入れ(12%、532トン)そして現物投資(22%、998トン)をあわせると需要全体の76%にもなります。ゴールドの需要の大部分はゴールドをゴールドのままで使う需要であることがわかります。これは需要の8割が加工されるPGM(プラチナ&パラジウム)やシルバーとはまったく逆の需要構造にあります。つまり工業用メタルとされるPGMやシルバーは、「なければ困る需要」のほうが多く、逆のゴールドは投資や宝飾といった「なくてもとりあえず困らない需要」が多いという特徴があるのです。

このことは価格の動きの要因にもかかわってきます。たとえばプラチナの需要の約6割が自動車の排ガス触媒に用いられています。これは自動車の生産には必ず必要なもので、これがないと自動車を販売することはできません。ということは、この分野の需要は自動車の売り上げにかかわってくるということになり、ひいては景気動向に大きく左右されることになります。そのため不景気になると需要がへり、PGMとシルバーのような産業用メタルにとっては大きな影響があります。一方、ゴールドにとっては宝飾の売れ行きと投資需要がどうなるかが一番大事なポイントとなり、特に不景気時には、株価が低迷し、株や債券などの一般の投資対象から資金が離脱、投資化の不安心理を背景にゴールドに投資資金が入って来やすくなります。

それが極端な形で起こったのが2011年9月にゴールドが1920ドルの歴史的高値をつけたときです。このときは投資資金が一挙にゴールドに流入しそれから2012年いっぱい、2013年になり金融緩和の終了に関してFRBの議題に上ってくるまで、ゴールドはプラチナよりも高い状態が続きました。(下チャート参照)2013年になり、金融緩和終了の議論が始まると同時にゴールドの入っていた投資資金が一挙にゴールドから離脱したため、再びプラチナの価格がゴールドを上回るようになっています。

(プラチナ-ゴールド・スプレッド)

「宝飾需要」

ゴールドの需要の最大の分野が宝飾需要です。世界の宝飾需要を語る上でもっとも大切な国はやはり中国とインドです。中国は過去10年連続でその宝飾の需要が増え続けています。2012年には宝飾需要は500トンを超えるまで増加してきています。一方、インドではここ数年のドル建てゴールドの高騰に加えルピー安の影響もあり、ルピー建てゴールドの価格が大きく上げたことから、宝飾加工需要は2012年は285トンと前年比11%g減、過去3年間では最低の数字となっています。しかし、中国の伸びがそれをカバーする勢いで伸びてきており、今度も需要全体でみれば1500-2000トンのレベルは維持されると思われます。

「加工用需要」

(世界のゴールド生産国Top20)

ゴールドの加工用需要はPGMやシルバーと比べると量的に限られたものです。最大のものは電子材(Electronics)での使用。世界経済危機により消費が抑えられ、この分野は2011年の311トンから2012年には285トンと大幅にその需要が抑えられました。最大の商品であるGold Bonding Wire (金線)は、ゴールドの価格高騰のため、パラジウムでコーティングした銅線などへの代替の動きが急速に進み、Bonding wireの25%がゴールドを使わないもの代替されています。そのためこの分野でのゴールドの需要も大きく落ちこんでおり、大手であった日本のメーカーの撤退もここ数年目だっています。

歯科材もゴールドの産業用需要の一部ですが、この分野もゴールド高騰のために代替がすすんでいます。メインに使われるのはゴールドとパラジウムの合金ですが、最近ではセラミックスのような非メタルの素材が増えてきています。この分野のゴールドの需要は2011年は43トン、2012年には39トンに減少しています。

「その他の需要」

その他金貨とメダルがあわせて年間300トンの需要があり、2012年まではゴールドETFの需要も280トンありました。しかしこれは逆に2013年は8月までで600トン以上の売りで供給サイドに入ってくるはずです。

「まとめ」

・ゴールドの鉱山生産は世界各地でほぼ均等に生産されるため、非常に安定している。年間合計2800トン(8割近くを南アとその周辺地域で占めるプラチナと対照的)。

・スクラップからの供給は1600トン。来年はそれに加えてETFの売りが入ってくるはず。

・その物質的安定性ゆえに一度掘り出されたゴールドは永遠に地上に存在する。地上に存在するゴールドは基本的に増える一方である。

・中央銀行は2010年から新興国が需要(買い手)に。年間500トン程度。

・世界一のゴールド生産国は中国(年間400トン)。またインドと世界一を争うゴールドの輸入国。

・需要の8割が宝飾・投資用といったゴールドそのままの形での需要。不要不急の需要であり、ゴールドが材料として必要とされる加工用需要は約2割程度。

以上。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/

2013年8月14日

昨年、正確に言うと2011年9月から2012年終わりまでずっとゴールドの方がプラチナよりも高い(プレミアム)の状態が続きましたが、2013年に入ってからそれが逆転しています。僕は昨年、いろいろなセミナー等で、プラチナがゴールドよりも安いのはおかしいと散々言ってきました。僕の論理は本当に単純なものです。

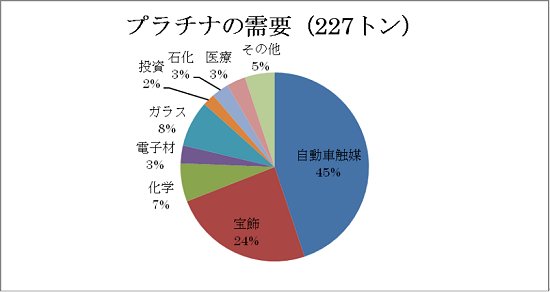

・希少価値が違いすぎること。ゴールドの年間鉱山生産量は2800トンに対して、プラチナは200トンでわずか14分の1に過ぎない。

・プラチナの方がより、必要とされているメタルであること。プラチナの用途の7割が産業用需要で、プラチナがなくては困る需要。それに大してゴールドの需要の7割は逆に宝飾や投資用の需要であり、不要不急のものである。つまりなくても困らない需要。

以上の二点だけから考えても、ゴールドがプラチナよりも高い状態は納得がいきません。昨年僕が言ってのは、ゴールドを買うならプラチナでしょう、ということでした。単純に上記理由によりプラチナの割安感が大きかったからです。

それではなぜ、そんな「不条理」な状態になっていたのでしょうか。まず最初に断っておかなければならないことは、「ゴールドとプラチナの価格の関係に理論値はない」ということです。だから全く関係なく動く二つの別物の価格だということをまず意識した上での話しです。

昨年ゴールドがプラチナよりも高い価格で取引されていた端的な理由は、ゴールドが買われて、プラチナが買われなかったということです。

「ゴールドが買われた理由」

・サブプライムからリーマンショックそしてユーロ危機と世界経済不安の中、発行体のリスクのないゴールドが投資対象として注目を浴びた。

・経済危機脱出のため、世界各国は金融緩和へ動き、じゃぶじゃぶになったマネーは本来の目的である企業の設備投資や家計の消費に向かわずにゴールドに向かった。

・2003年からGold ETFができて、大量の新規ゴールド投資の受け皿となった。

「プラチナが買われなかった理由」

・プラチナの用途の7割が産業用であるため、世界経済不安の不景気の中での需要の減退。特にプラチナがメインに使われるディーゼル車の中心のマーケットである欧州危機が大きく響いた。

・マーケット規模がゴールドよりも小さいために、ファンドのマネーがゴールドほどは入ってきにくい。

(ゴールドとプラチナの価格の動き)

(ゴールド・プラチナスプレッドの動き2年)

(ゴールド・プラチナスプレッドの動き5年)

(ゴールド・プラチナスプレッドの動き10年)

「プラチナを囲む情況」

・南アのストライキ懸念 - AMCU(Association of Mineworkers and Construction)は賃金二倍を要求。NUM(National Union of Mineworkes)は60%あげを要求。

・需給予想は若干の供給不足を予想。

・スクラップの減少。自動車触媒-9%、宝飾-19%.と落ち込んでいる。

・南アコストの上昇。電気値上げ

・南アでの新しいPt ETF New Waveが550,000toz(約17トン)の残高となりPt ETF全体でも24%を超える残高となっている。

・南アプラチナ採掘コスト割れの懸念。(1400ドルライン)

(プラチナETF、Nymexのポジションと価格)

「ゴールドを囲む情況」

・ゴールドの上昇の最大のエンジンであったQEの終了が検討されるようになり、過去10年にわたってゴールドの入ってきていた投資資金がゴールドから株式市場への流れが出来上がっている。

・昨年後半からGold ETFの売りがかさむ。2600トンあった残高が2000トンを割れるまで急減、その売りは6 00トンを越えた。

・コメックスの投資家ポジションは一時グロスショートが400トンを越えて史上最大のポジションにまで膨らんだ。

・南アプラチナ採掘コスト割れの懸念。(1400ドルライン)

(ゴールドETF、Comexのポジションと価格の動き)

以上の現状のために現在プラチナは160ドルから180ドルのプレミアムに戻っている。原状のQE終了の動きによるゴールドの頭の重さとを考えると今後のスプレッドは拡大方向に動く可能性がまだ高いと思います。冒頭に書いた僕の「感覚」がとりあえず外れていなかったと思います。プラチナがゴールドよりも安いときは迷わずゴールドよりもプラチナを買いましょう。

以上。

★池水氏の新著『THE GOLD ゴールドのすべて』

好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/